海马汽车偿债能力分析

2020-06-21雷亚云

雷亚云

摘 要:偿债能力强弱是企业是否能健康长期发展的关键所在,反映企业一段时期内财务状况的质量。无论是企业管理者、股东还是债权人,都十分关注偿债能力情况。因而,偿债能力分析在整个财务分析体系中占据重要地位。本文以海马汽车为研究对象,分析其业绩首次亏损以来的流动资产和流动负债情况,客观评价其偿债能力,并提出偿债能力提升策略。

关键词:海马汽车;偿债能力;保壳

中图分类号:F27

文献标识码:Adoi:10.19311/j.cnki.1672-3198.2020.19.023

0 引言

2017年,海马汽车年报显示,营业利润为-14.58亿元,净利润为-14.15亿元。这是2010年以来的业绩首亏,几乎亏掉了过去五年所赚取的全部利润。2018年,海马汽车并未扭转亏损局面,年报显示,营业利润为-23.35亿元,净利润为-22.73亿元。由于连续两年亏损,公司股票简称由“海马汽车”变更为“*ST海马”。2019年海马汽车终于扭亏为盈,年报显示,营业利润为8759万元,净利润为9761万元。而盈利的背后是销量的持续下滑,让其扭亏的真正原因是2019年一系列出售闲置房产、转让子公司股权等保壳措施。

因此,本文客观评价海马汽车的偿债能力,分析其真实财务状况。

1 偿债能力分析理论

偿债能力指的是企业用资产及时偿还自身到期债务的能力。衡量一个企业偿债能力的高低需要从短期和长期两个方面进行分析。常见的短期偿债能力分析指标包括三个:流动比率、速动比率和现金比率等。常见的长期偿债能力指标包括:资产负债率、权益乘数、利息保障倍数等。

2 海马汽车偿债能力指标分析

2.1 公司简介

海马汽车股份有限公司(简称“海马汽车”)于1988年海南省海口市创立,1994年8月8日在深圳证券交易所上市,股票代码000572。2016年2月,海马汽车将总部由海口迁至郑州,战略中心转移到郑州。目前,公司法定代表人是孙忠春。海马汽车集研发、生产、销售、服务、物流、金融为一体,主营业务包括汽车制造与服务,为社会提供物业服务和金融服务。

2.2 流动资产和流动负债情况

2.2.1 流动资产分析

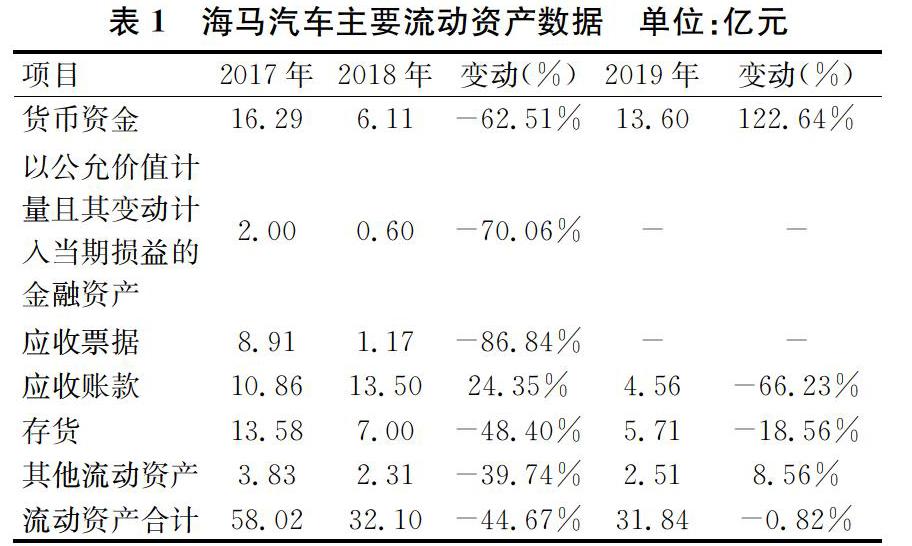

根据海马汽车2017-2019年资产负债表,本文选取主要流动资产进行分析。选取的流动资产项目占流动资产合计的比例分别为96%、96%、83%,将相关数据绘制成表1。

由表1可知,2017-2019年以来,海马汽车的流动资产呈现下降趋势,以2018年下降最为明显,下降了44.67%。其中占据重要比重的存货项目大幅下降,主要原因是2018-2019年原材料、在产品、库存商品大幅减少,两年以来,海马汽车销售状况惨淡,产品过时滞销,产销量下降。2019年,流动资产下降程度较低,主要受益于货币资金的大幅增加和其他流动资产的小幅增加。

2.2.2 流动负债分析

根据海马汽车2017-2019年资产负债表,本文选取主要流动负债进行分析,选取的流动负债项目占流动负债合计的比例分别为95%、98%、74%,将相关数据绘制成表2。

由表2可知,海马汽车流动负债中,持续较高的项目有吸收存款及同业存放、应付票据、应付账款和其他应付款。吸收存款及同业存放中92.5%为海马汽车的子公司海马财务有限公司的正常业务,海马财务盈利能力较强,不会提前兑付债款。因此,流动负债的主要风险来源于应付账款、应付票据以及其他应付款。

2.3 短期偿债能力分析

根据海马汽车2017-2019年年报,计算出海马汽车相关指标值,并与行业平均值进行对比,如表3。

首先,分析流动比率。由表3,海马汽车三年以来的流动比率持续下降,且小于1。流动比率在2左右比较合适,而海马汽车流动比例远低于2,也远低于行业平均值。可见海马汽车短期偿债能力很差,每1元流动负债仅有不到1元的流动资产作为安全保障。此时,如果短期债务到期,即使把全部流动资产变现,都无法偿还债务,财务风险很大。由表1和表2可知,海马汽车流动比率过低且持续下降的原因主要在于流动资产的减少,流动负债过重。应付账款在2018-2019年持续下降,分别同比减少21.47%、37.05%,这主要是因为海马汽车的汽车产量下滑,然而应付账款总额依然很大。2019年,应付票据同比增长163.33%,主要由于海马汽车使用银行承兑汇票结算货款增加。而与此同时,商业承兑汇票由3.46亿元增长到5.27亿元,同比增长了52%。应付票据的大量增加了海马汽车的债务负担和财务风险。

然后,分析速动比率。从表3可知,海马汽车三年以来的流动比率都低于0.7,表明每1元的流动负债仅有不到0.7元的速动资产作为安全保障,而通常速动比率为1左右合适。此外海马汽车的流动比率也远低于行业1.6-1.7的水平。以上分析说明,海马汽车速动比率偏低,短期偿债能力弱,主要原因是应收票据和应收账款变化情况。

海马汽车应收票据中主要為银行承兑票据,偿付能力较强,但是2017年整车销量下滑导致应收票据同比减少54.47%,2018年,应收票据同比下降86.84%,3.33亿元的银行承兑汇票已背书或贴现;2019年3602万的票据处于质押状态,导致公司用应收票据偿债的能力下降。应收账款的形势也不乐观。2017年应收出口车款及新能源汽车政府补贴增加导致应收账款同比增加320.86%,在一定程度上缓解了偿债压力;2018年应收账款同比增加24.35%。但有8.79亿元的应收账款为境外信用证,存在不可回收风险,占应收账款合计数的53.99%,此外还有一些逾期贷款,已进入诉讼程序存在不确定风险;2019年,应收出口车款及新能源汽车补贴减少导致应收账款同比减少66.23%。以上情况导致海马汽车短期偿债能力不足。

最后,分析现金比率。由表3可知,2017年和2019年海马汽车现金比率达到0.2以上,2017年仅为0.11,通常该指标为0.2以上才是正常的。2017年现金比率虽然正常,但是海马汽车现金及现金等价物减少了4.28亿元,且货币资金中有1897万元因抵押、质押或冻结等对使用有限制,或放在境外且资金汇回受到限制。2018年现金比率下降的主要原因是现金及现金等价物减少了10.30亿元,而其中产生较大影响的是可随时用于支付的银行存款减少了10.43亿元,这是由于2018年产销量下降导致。且货币资金中有3062万元因抵押、质押或冻结等对使用有限制,或放在境外且资金汇回受到限制。而2019年,海马汽车现金比率有所提升,主要得益于处置子公司股权收到的现金增加,而这种资金来源并不具有持续性,且3.78亿元的货币资金因抵押、质押或冻结等对使用有限制,这表明海马汽车用现金及现金等价物直接偿付短期债务的能力并不是很强。综上,海马汽车现金比率较低,以现金类资产直接偿付短期债务的能力较弱,不具有可持续性。

2.4 长期偿债能力分析

根据海马汽车2017-2019年财务报表,本文将海马汽车资产负债率、权益乘数、利息保障倍数的三年数据绘制成表4。

由表4可知,三年来,海马汽车资产负债率维持在45%-50%之间,符合通常认为的40%-60%的合理区间。汽车制造业是传统行业,生产经营规模及模式都比较稳定,然而依然存在一定的经营风险,因此,海马汽车资产负债率表现正常,长期债务偿还能力稳定,公司债务负担合理。

从权益乘数来看,海马汽车三年的指标保持在1.9的水平,这表示资产总额是权益总额的1.9倍,稍微低于整个汽车制造业的平均水平,股东投入的资本在资产中所占比重较大,财务杠杆较小,财务风险较小。

从利息保障倍数指标看,海马汽车2017-2018年该指标都为负数,这表明该公司难以利用经营所得支付到期债务利息,对债权人来说,风险较大。这主要是因为这两年海马汽车为亏损状态,净利润为负数。2019年海马汽车扭亏为盈,利息保障倍数也回归到正数,本期利润主要来源于闲置房产处置和转让子公司的股权。其中,海马汽车有限公司将持有的河南海马物业服务有限公司全部股权转让给青风置业有限公司(控股股东全资子公司),将持有的上海海马汽车研发有限公司全部股权转让给郑州睿之尚实业有限公司(控股股东全资子公司)。两次关联交易分别确认了资本公积202万元、投资收益1.23亿元和资本公积1102万元、投资收益5.43亿元。2019年,海马汽车通过处置342套闲置房产取得了不含增值税处置收入1.61亿元,扣除处置成本费用后,共取得处置收益1.35亿元。海马汽车大量处置闲置房产和子公司股权,卖房保壳成功,使得其利润扭亏为盈,不至于退市,也暂时缓解了企业债务和利息的偿付压力。然而,海马汽车的这种非主营业务收益并不具有可持续性,无法长期保障债权人利益。

此外,海马汽车近几年来一直接受政府补助,2017-2019年计入当期损益的政府补助分别为9091万元、4921万元、9550万元,这减轻了海马汽车的资金压力,增强偿还债务能力。然而政府补助与公司业绩并无直接联系,海马汽车不能只靠新能源汽车的补助生存,扭转产销量的下降局势,提升企业赚取利润的能力才是长久之计。

2.5 海马汽车偿债能力综合评价

由上述分析,海马汽车流动资产质量不佳,存货减值,变现能力不足,跌价损失严重,资金来源过于依赖非主营业务,应收账款回收风险增加;流动负债负担重,短期偿债能力弱;长期偿债能力正常,但利用经营所得支付到期债务利息的能力差,盈利能力差。

3 海马汽车偿债能力提升对策

3.1 强化对存货的管理

存货作为海马汽车流动资产的重要组成部分,占比20%左右。然而2018年、2019年存货跌价损失分别为3.21亿元和0,60亿元。这说明海马汽车需要加强对存货的管理,强化预算能力,提前进行市场调研,研发符合市场需求、受大众喜爱的产品,从而提高产销量,缓解存货过时状况,加快存货的周转,提高存货变现能力,最终提升企业短期偿债能力。

3.2 增强应收账款管理能力

应收账款占据海马汽车流动资产的比例变化较大,且应收账款同比增减变动大,这主要是由于应收账款有不可回收风险,且过于依赖政府补助。海马汽车要增强赊销信用审核,对于信用不好的客户强化催收力度,提前制定应收账款无法收回处理方案。此外,针对逾期归还贷款的客户加大催还力度,合理评价其信用状况。最后,企业要增强自身主营业务经营能力,专心汽车制造,在有余力的情况下适当实行业务多元化,降低企业对新能源汽车补助的依赖性。

3.3 提高产品核心竞争力,提升创新能力

海马汽车产品缺乏核心竞争力,品牌汽车销售不足,甚至部分产品直接退市,新能源汽车的研发能力不足,研发投入不够。这也导致其盈利能力差,短期偿债能力不足,经营所得难以偿付债务利息。海马汽车应持续创新,提高生产系统的灵活性,为客户制造质量更好、智能化更高的环保汽车,适应行业变革潮流。

4 结论

近年来,汽车制造业面临转型升级,向着提升质量、新能源研发、科技互联和开拓国际化市场的方向进行。在全国汽车行业转型之际,竞争力较弱的汽车企业要紧扣行业脉络,向智能化、环保化方向发展,才能提高市場占有率,不被行业淘汰。

参考文献

[1]杨文莺,谭超.新政府补助准则对财务指标的影响及其经济后果分析——基于部分上市公司年报数据的思考[J].财会通讯,2020,(03):13-16,22.

[2]宋晓缤,王竹泉.短期偿债能力评价方法优化研究[J].财务与会计,2019,(21):37-40.

[3]张健.虚假宣传尝恶果 卖房保壳非久计[N].经济参考报,2019-05-14(06).

[4]王龙华.基于定位理论的海马汽车产品竞争力研究[D].成都:西南交通大学,2018.

[5]蔡薇.中国上市乘用车企业技术创新效率分析[J].长江大学学报(社科版),2017,40(06):63-67.