政府创新补助刺激企业自主R&D投资?

——上市非金融企业的实证

2020-06-19过彦博

○顾 鑫 周 延 张 旭 过彦博

创新是建设现代化经济体系的战略支撑。然而,与创新活动有关的正外部性问题导致市场失灵,造成创新活动的私人收益和社会收益的差距,使企业研发(Research and Development,以下简称R&D)投资偏离社会最优(1)Arrow K. Economic welfare and the allocation of resources for invention. The rate and direction of inventive activity: Economic and social factors. Princeton University Press, 1962, pp. 609-626.。政府试图通过财政支持解决这一困扰,财政支持是刺激R&D的主要工具,其主要目的是降低企业R&D成本,增加企业R&D投资。财政支持包括政府补助和税收优惠,本文主要关注政府补助对企业R&D行为的影响。补助的效果主要有以下几种情况:一是政府补助增加企业研发投入,且企业研发投入的增加额大于补助金额,即私人研发支出额增加,此时,政府补助刺激企业研发;二是政府补助增加企业研发投入,但是研发投入的增加额小于补助金额,即私人研发支出额减少,此时,政府补助对研发有部分挤出效应;三是政府补助不会增加企业总研发支出,此时,政府补助对研发有完全挤出效应。本文利用中国上市非金融企业数据,运用偏差修正匹配估计量,主要回答:政府创新补助对企业自主R&D投资金额和企业自主R&D投资强度的影响是怎样的?是刺激还是挤出?这样的影响是否有异质性?对不同规模和不同资质认定的企业的影响是否不同?这样的影响是否存在时滞效应?这几个问题既是对同类研究的拓展,同时也是理解政府政策效应所需回答的核心问题,为实施的政府政策是否对企业R&D行为产生显著的影响提供依据,为政府决策提供参考,提高政府这只“看得见的手”弥补市场失灵的针对性,实现十九大提出的“创新驱动发展”的战略。

本文主要评估政府创新补助政策效果,可能的研究贡献主要体现在三个方面:第一,将使用匹配法处理内生性问题,并使用偏差修正估计量减少因不精确匹配造成的偏差。第二,研究补助异质性时根据国家对企业资质认定分组,首次研究补助对高新技术企业和非高新技术企业的影响是否有差异,对现有文献进行有益补充。第三,同时考虑补助的时滞效应和通货膨胀的影响。

一 文献综述和研究假设

自主创新要求企业大量的经济资源和时间投入以获取专业技术,而这种投资行为具有较大的风险和不确定性(2)Baysinger B D, Kosnik R D, Turk T A.Effects of board and ownership structure on corporate R&D strategy.Academy of Management Journal, 1991, 34(1), pp.205-214.(3)Lee P M, O'neill H M.Ownership structures and R&D investments of US and Japanese firms: Agency and stewardship perspectives.Academy of Management Journal, 2003, 46(2), pp.212-225.,导致企业R&D投资不足。政府期望通过直接补助刺激企业研发活动。理论界认为,政府补助通过以下机制影响企业研发行为:第一,政府补助的研发额外性(R&D Additionality),即政府补助使得企业获得直接的资金支持,缓解企业研发资金短缺的困局,降低融资成本(4)Takalo T, Tanayama T.Adverse selection and financing of innovation: is there a need for R&D subsidies?.The Journal of Technology Transfer, 2010, 35(1), pp.16—41.,但补助不是越多越好,政府创新补助规模过大,使创新投资的边际资金成本和边际破产概率增大,不利于企业创新(5)康志勇:《资助不足抑或过度?中国政府科技创新资助对企业新产品创新影响的非线性检验》,《研究与发展管理》2017年第2期,第127-135页。,且由于道德风险的存在政府补助可能会挤出自主研发投资。第二,政府补助的行为额外性(Behavioural Additionality),即创新补助对外部投资者的信号传递机制(6)郭玥:《政府创新补助的信号传递机制与企业创新》,《中国工业经济》2018年第9期,第98—116页。。Feldman & Kelley认为获得研发补助的企业意味着获得政府认可,传递出有创新能力的信号,可以吸引更多的投资(7)Feldman M P, Kelley M R.The ex ante assessment of knowledge spillovers: Government R&D policy, economic incentives and private firm behavior.Research policy, 2006, 35(10), pp.1509-1521.。但因为不可避免的“寻租行为”易导致因政府补助造成资源错配(8)Lerner J.The government as venture capitalist: The long-run effects of the SBIR program.National Bureau of Economic Research, 1996.和企业竞争行为扭曲(9)Guellec D, Van Pottelsberghe De La Potterie B.The impact of public R&D expenditure on business R&D.Economics of innovation and new technology, 2003, 12(3), pp.225-243.。

但对于政府补助效果的实证研究,学术界尚未形成一致结论。部分学者认为政府补助刺激企业R&D 投资,如Hu基于海淀区高技术企业数据,认为政府补助能有效刺激企业研发(10)Hu A G.Ownership, government R&D, private R&D, and productivity in Chinese industry.Journal of Comparative Economics, 2001, 29(1), pp.136-157.;朱平芳和徐伟民利用上海大型工业企业数据,研究发现,上海市政府的补助对大中型工业企业增加R&D投入具有积极效果(11)朱平芳、徐伟民:《政府的科技激励政策对大中型工业企业R&D投入及其专利产出的影响——上海市的实证研究》,《经济研究》2003年第6期,第45—53页。;Liu et al.利用江苏省高新技术企业数据,研究发现,政府补助刺激企业R&D投资(12)Liu X, Li X, Li H.R&D subsidies and business R&D: Evidence from high-tech manufacturing firms in Jiangsu China Economic Review, 2016, (41), pp.1-22.。此外,也有部分学者持相反观点,认为政府补助挤出企业R&D投资,如Wallsten基于美国工商业企业数据认为政府补助挤出了企业研发投资(13)Wallsten S J.The effects of government-industry R&D programs on private R&D: The case of the small business innovation research program.RAND Journal of Economics, 2000,(31), pp.82-100.。结论的矛盾是因为计量方法的多样性和不同国家补助计划的差异性,更重要的原因是内生性问题未得到很好的解决(14)David P A, Hall B H.Heart of darkness: Modeling public-private funding interactions inside the R&D black box.Research Policy, 2000, 29(9), pp.1165-1183.。政府补助和企业研发投资这一对关系往往会相互影响。并且,政府补助不是随机分配的,而是根据企业的某些特征(如企业的规模,企业上一期的研发投资情况等)决定是否补助。对于这种政府选择可能导致的选择性偏误,早期的研究通常通过固定效应模型(15)Lichtenberg F R.The relationship between federal contract R&D and company R&D.American Economic Review, 1984, 74(2), pp.73-78.、工具变量法(16)Angrist J D, Imbens G W, Rubin D B.Identification of causal effects using instrumental variables.Journal of the American Statistical Association, 1996, 91(434), pp.444-455、Hechman两阶段法(17)解维敏、唐清泉、陆姗姗:《政府R&D资助,企业R&D支出与自主创新——来自中国上市公司的经验证据》,《金融研究》2009第6期,第86—99页。、DID方法来处理(18)Lach S.Do R&D subsidies stimulate or displace private R&D? Evidence from Israel.Journal of Industrial Economics, 2002, 50(4), pp.369-390.,而近年的研究则通过倾向得分匹配(PSM)法研究政府补助对企业R&D投资的平均因果效应。Bérubé et al.基于加拿大制造业企业数据运用PSM法研究政府补助的效果(19)Bérubé C, Mohnen P.Are firms that receive R&D subsidies more innovative? .Canadian Journal of Economics, 2009, 42(1), pp.206-225.。马嘉楠等用PSM法,以上海张江高科技园区企业为样本,得出财政科技补贴刺激企业R&D投资的结论(20)马嘉楠、翟海燕、董静:《财政科技补贴及其类别对企业研发投入影响的实证研究》,《财政研究》2018年第2期,第77—87页。。但是,这一方法也存在缺陷,Chabé -Ferret认为匹配法导致偏差,低估平均因果效应(21)Chabé-Ferret S.Analysis of the bias of matching and difference-in-difference under alternative earnings and selection processes.Journal of Econometrics, 2015, 185(1), pp.110-123.,本文运用Abadie和Imbens提出的偏差修正匹配估计量减少这种偏差(22)Abadie A, Imbens G W.Large sample properties of matching estimators for average treatment effects.Econometrica, 2006, 74(1), pp.235-267.。

近年来研究的另一个趋势是在评估补助效果时考虑企业异质性的类型并且关注补助的时滞效应。关于企业异质性,它包括企业的规模、企业技术能力、产业技术类别、企业所有权性质等。Lach使用以色列公司的面板数据,发现补助使小公司的研发支出增加,对大公司的研发支出影响不显着(23)Lach S.Do R&D subsidies stimulate or displace private R&D? Evidence from Israel.Journal of Industrial Economics, 2002, 50(4), pp.369-390.。Lee利用六个国家的公司级数据,研究发现,政府补助对自主研发对技术能力较低的公司有刺激效应(24)Lee C Y.The differential effects of public R&D support on firm R&D: Theory and evidence from multi-country data.Technovation, 2011, 31(5-6), pp.256-269.。Dai和Cheng基于中国制造业企业数据,按企业规模和高低技术产业分组,发现政府补助与自主研发呈现倒U形关系(25)Dai X, Cheng L.The effect of public subsidies on corporate R&D investment: An application of the generalized propensity score.Technological Forecasting and Social Change, 2015, (90), pp.410-419.。康志勇研究发现政府补助对企业新产品创新的影响在滞后第4期达到最大,并且发现对非国有企业的促进作用强于国有企业(26)康志勇:《政府科技创新资助政策对企业产品创新影响研究——基于匹配模型的检验》,《研究与发展管理》2018年第2期,第103—113页。。梳理现有的研究成果可以看出,按国家对企业的资质认定分组研究补助效果的文献较少,本文的研究是对现有文献的有益补充。

基于以上的理论分析和文章的研究问题,本文提出如下的研究假设:

假设1:政府创新补助刺激企业自主R&D投资金额和企业自主R&D投资强度。

如上述理论分析可知,政府创新补助研发额外性和行为额外性可能会刺激企业自主研发的投入,但由于企业的道德风险和寻租行为导致的扭曲,其对自主研发可能存在挤出效应,于是,本文提出第二个假设:

假设2: 政府创新补助挤出企业自主R&D投资金额和企业自主R&D投资强度。

企业从基础研究到应用研究可能需要很长时间,其企业从收到补助款到开始研发也需要时间,因此,提出第三个假设:

假设3: 政府创新补助对企业自主R&D行为的影响存在时滞效应。

中小规模企业和大规模企业的信号传递机制效果可能不同,大规模企业比中小规模企业更易获得资金支持。且相比于非高新技术企业,高新技术企业即使未获得政府补助,其自主研发行为受资金约束的可能性比较小。不同类型不同规模企业的道德风险 “骗补”倾向也有一定差异。于是,提出第四个假设:

假设4:政府创新补助对企业自主R&D行为的影响存在异质性。

二 上市非金融企业的R&D投资和政府创新补助现状

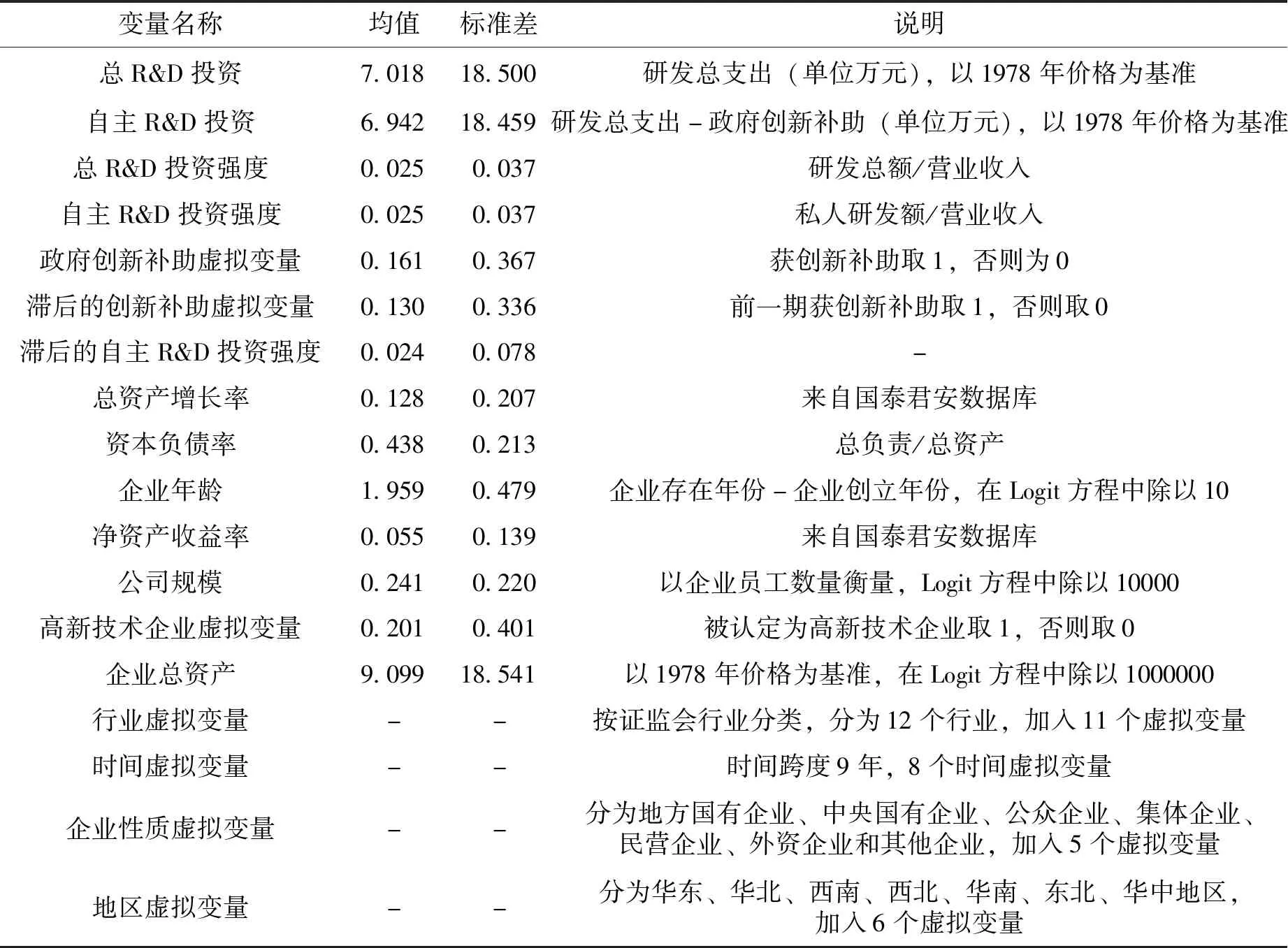

本文使用了2008—2016年上市非金融企业数据,删除了异常数据、缺失数据,共16376个观察值(27)删除资产负债率大于1的观测值、总资产增长率大于1的观测值,企业员工多于10000的观测值,并对主要连续变量进行上下1%Winsorize处理。,2587家企业,数据来源于国泰君安数据库和wind数据库(28)企业员工人数和企业创立年份信息来自wind数据库,其他数据来自国泰君安数据库。,其中对政府补助去噪音,借鉴李万福等的做法,筛选出政府创新补助(29)李万福、杜静、张怀,《创新补助究竟有没有激励企业创新自主投资——来自中国上市公司的新证据》,《金融研究》2017年第10期,第130—145页。。不同规模企业R&D投资和创新补助的情况如表1所示,进行R&D投资的企业数量和比例并没有随着企业规模的增加而增加,在适度规模(1000—2000人),进行R&D投资的企业占比最多。企业规模最小时(少于500人),进行R&D投资的企业占比最少。在获得创新补助方面,也是呈现出类似特征。值得注意的是,最大规模企业的R&D投资和获得创新补助占比仍然远高于最小规模企业。进行R&D投资的高新技术企业比例和获得创新补助的高新技术企业比例均高于非高新技术企业。这说明高新技术企业更多的进行R&D投资并更易获得创新补助。

表1 不同规模企业和不同资质企业的R&D投资和政府创新补助情况

注:国家资质认定有效期为3年,为简化,忽略有效期,认为其第一次认定开始每期都是高新技术企业。

表2获得创新补助和未获创新补助企业的R&D投资强度和投资额

注:根据企业规模和国家对企业不同的资质认定分组,投资强度和投资额(去除通货膨胀影响)按分组取均值。

表2描述了不同规模和资质企业的R&D投资强度和投资额情况。从表2左半部分可见,首先,获得创新补助企业的自主R&D投资强度和总R&D投资强度随着企业规模的增大而减小。平均而言,总R&D投资强度从最小规模企业的6.15%下降到最大规模企业的2.44%,自主R&D投资强度从5.94%下降到2.35%。其次,获补助企业的总R&D投资强度与自主R&D投资强度的差距随着企业规模的增大而缩小,平均为0.12%,在大于2000名员工的企业中差距更小,只有0.09%。再次,获创新补助企业的自主R&D投资强度显著高于未获创新补助的企业。最后,获得创新补助企业与未获创新补助企业的自主R&D投资强度的差距随企业规模的增大而缩小,企业规模最小时,差距为3.76%,企业规模最大时的差距缩小为1.09%。这表明可能规模越小的企业越依赖创新补助进行R&D投资活动。获得创新补助的非高新技术企业的自主R&D投资强度显著高于未获得创新补助的同类企业,差距为1.86%。而获得创新补助的高新技术企业自主R&D投资强度只是略高于未获补助的同类企业。

表2右半部分汇报了不同规模和资质企业的R&D投资额的情况,首先,获得创新补助企业的自主R&D投资额和总R&D投资额随着企业规模的增大而增加。其次,获补助企业的总R&D投资额与自主R&D投资额的差距随着企业规模的增大而增大,平均差距为0.47万元,在最大规模企业(大于5000人)中差距最大,达到1.62万元。再次,获创新补助企业的自主R&D投资额显著高于未获创新补助的企业。最后,获得创新补助企业与未获创新补助企业的自主R&D投资的差距随企业规模的增大而增大。这可能是创新补助对规模越大的企业的自主R&D投资额刺激效果越强,也可能政府倾向于补助研发投资较多的公司。获得创新补助的非高新技术企业和高新技术企业的自主R&D投资强度显著高于未获得创新补助的同类企业,差距分别为3.77万元和3.71万元。

三 估计方法

上述方法是建立在Yi(1)和Yi(0)可以同时观察到,但这种情况往往无法实现:同一个公司不可能同时处于接受补助和未接受补助两种状态,其在接受补助时的自主R&D投资额和没有接受补助时的是不能同时被观察到的。因此,为了衡量补助效果,我们需要估计反事实。

如果政府创新补助是随机分配的,我们可以将补助对自主R&D投资的影响估计为获得补助企业与未获得补助企业的平均自主R&D投资额(强度)之差。然而,大部分情况补助并非随机分配,如高新技术企业更易获得补助(表2)。在这种情况下,无法同时观察到的结果可以用特征相似企业的结果的平均值来近似,即用在处理前协变量X相似的企业的结果近似。为了确保匹配估计量是处理效果的一致估计量,需要满足两个假设条件:

(1)不可知性:在协变量X的条件下结果Y(0)和Y(1)与处理变量T无关,即

E[Y(0)|T=1,X=x]=E[Y(0)|T=0,X=x]

(1)

E[Y(1)|T=1,X=x]=E[Y(1)|T=0,X=x]

(2)

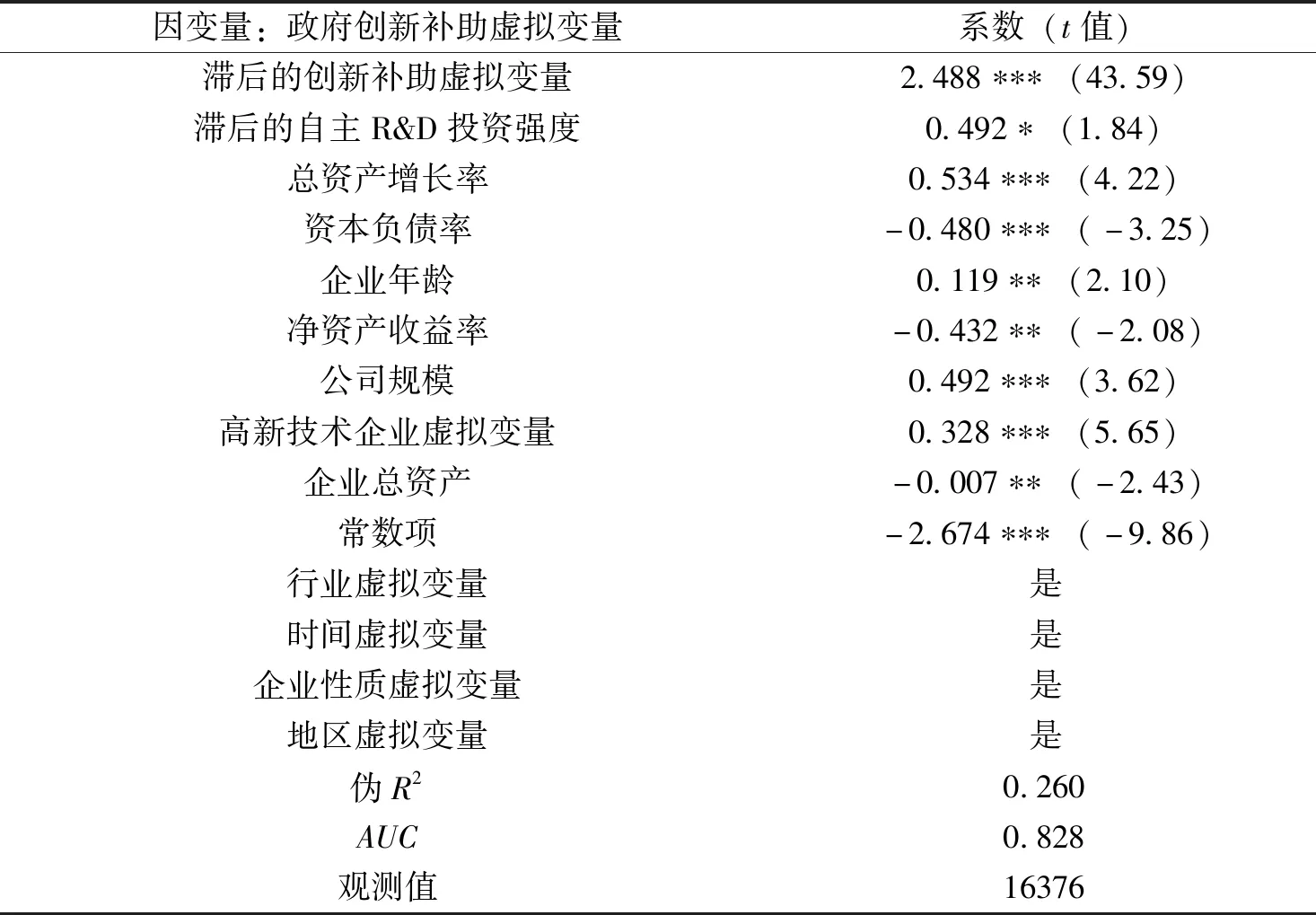

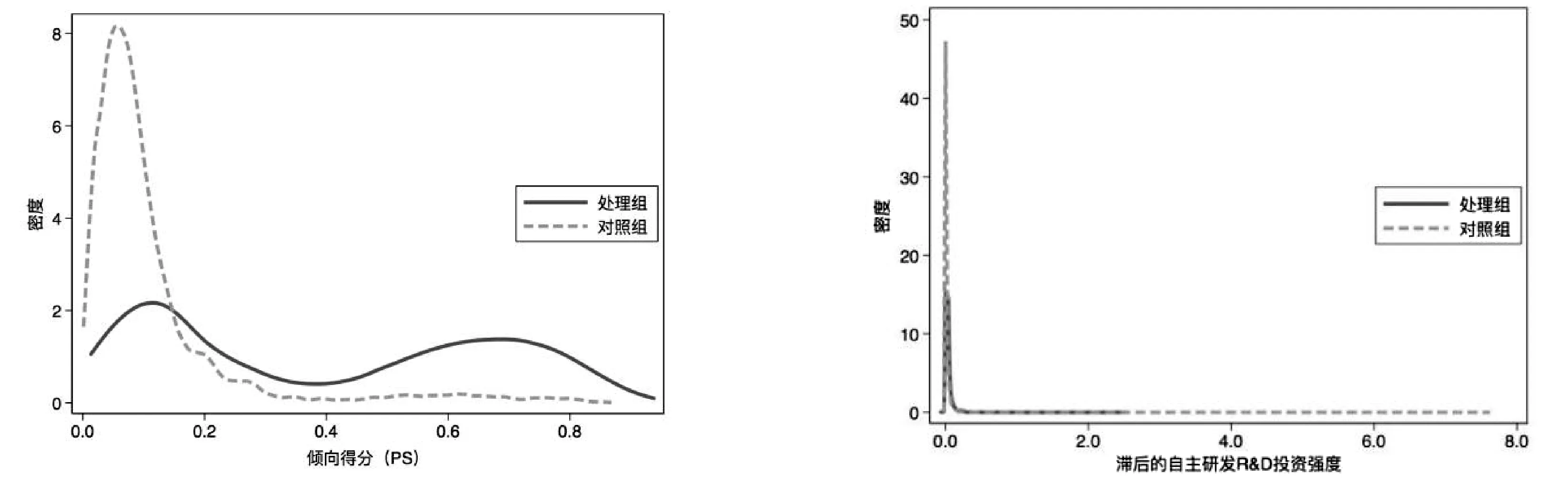

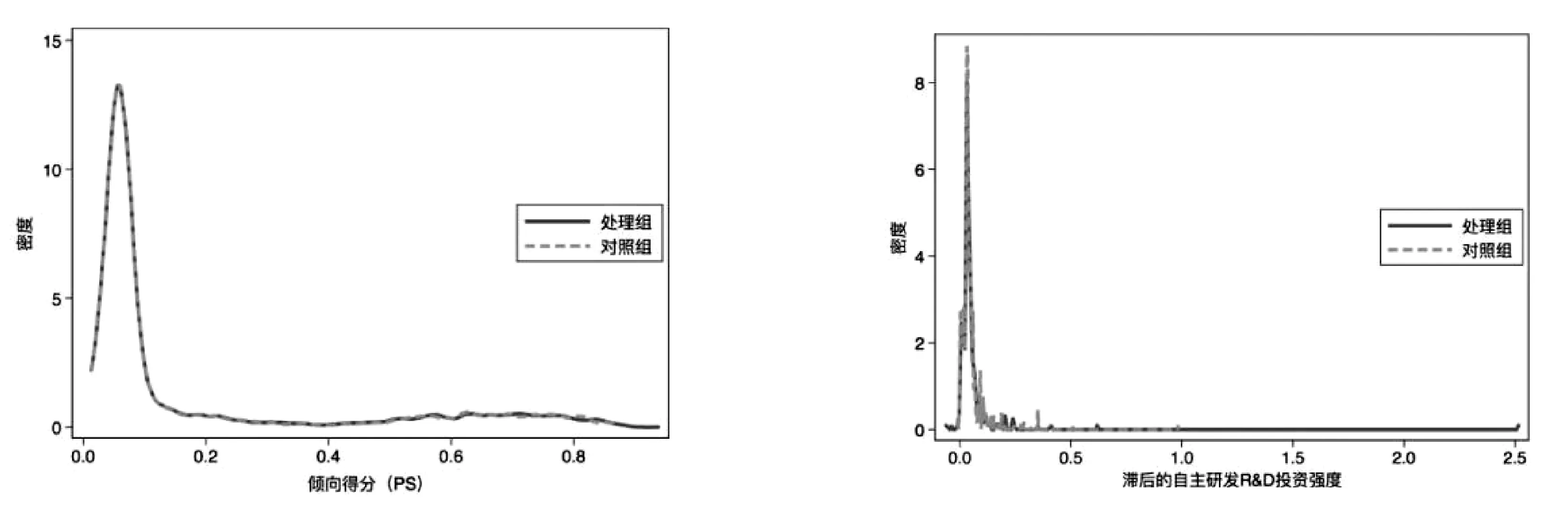

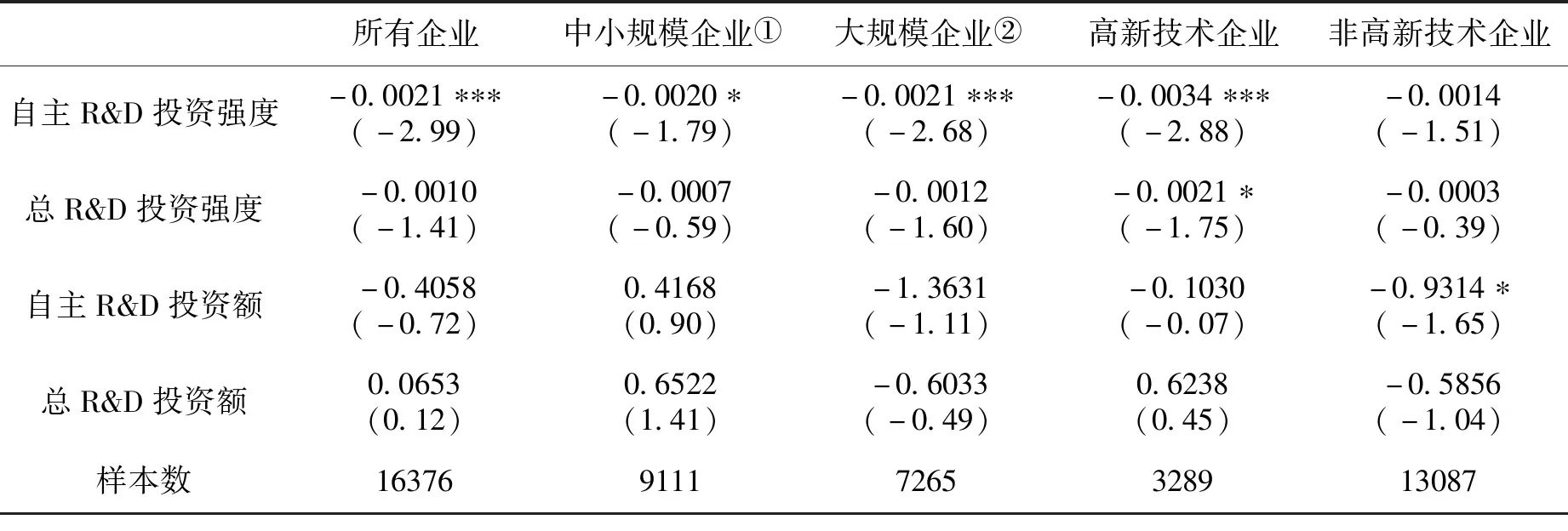

(2)重叠:在协变量X=x的条件下,获得补助的概率取值范围在[0,1],c 假设(1)意味着,在给定X的条件下,政府补助是随机分配的,可以将处理组和控制组的结果差异归因于创新补助,因此,合理选择协变量X至关重要,X应提供足够的信息,它应该包括决定补助可能性的变量,或者直接包括补助概率(30)Rosenbaum P R, Rubin D B.The central role of the propensity score in observational studies for causal effects.Biometrika, 1983, 70(1), pp.41-55.,此外,Abadie强调了引入滞后的结果变量的必要性(31)Abadie A, Drukker D, Herr J L, et al.Implementing matching estimators for average treatment effects in Stata.The Stata Journal, 2004, 4(3), pp.290-311.。 另一个相关的问题是,如果X包含一些连续变量,则不可能找到两个具有完全相同特征的公司。当匹配不精确时,多维协变量的标准匹配会导致相当大的偏量,为解决这一问题,本文使用Abadie和Imbens提出的偏差矫正匹配估计量来减少这种偏差,对每一个企业i,标准最近邻匹配估计量在对照组中寻找最相似企业,即根据协变量X寻找最相似企业,估计观察不到的结果变量。用SATT表示估计的创新补助对获得补助企业的效果: (3) 在下面的部分,我们详细介绍协变量X,并展示主要结果。 借鉴González和Pazó的研究,在匹配过程中使用的控制变量分为以下几个变量:第一是估计的获得补助的概率,即倾向得分值,这是大多数做匹配的文章选择的标准变量(32)González X, Pazó C.Do public subsidies stimulate private R&D spending?.Research Policy, 2008, 37(3), pp.371-389.。其次是滞后的结果变量,即滞后的自主R&D强度。衡量了研发活动的持续性。第三是滞后的补助虚拟变量,以考虑补助的持续性。另外,对于每个企业,在两个规模(员工少于2000名和多于2000名的企业)和两种认定属性(被认定为高新技术企业和未被认定为高新技术企业两组)内精确匹配,确保最相似的企业在同一范围内匹配。 本文首先运用Logit模型估计创新补助的概率;其次讨论关于不同样本不同分组创新补助的效果。 本文运用Logit模型估计获得创新补助的概率,因变量是创新补助的虚拟变量。自变量包括可能影响创新可能性的企业特征:首先,包括滞后的创新补助的虚拟变量,这一变量衡量了政府创新补助的持久性;其次,包括滞后的自主R&D投资强度,衡量企业自主R&D投资的持续性,它可能会影响政府创新补助的决定。第三,包括企业特征变量,如企业总资产增长率、资本负债率、企业年龄、净资产收益率、企业规模、企业总资产、企业是否被认定为高新技术企业虚拟变量,这些变量可能与企业是否申请创新补助有关,也可能会影响是否能获得补助的结果。最后包括时间的虚拟变量、行业的虚拟变量、企业性质的虚拟变量、企业所在地区的虚拟变量。表3呈现了各变量的具体说明和描述性统计分析。 表3 变量的描述性统计 表4给出了Logit模型估计结果,从估计系数的正负号可以看出,创新补助的持久性是显著的,且补助更加倾向于前一期有R&D投资的企业、存在时间越久的企业、规模越大的企业、资产增长率越高的企业和高新技术企业。负债率越高的企业获得创新补助的可能性越小。但总资产越多,盈利能力越强并不意味着企业获得补助的可能性越大。我们的目标是得到倾向得分值。借鉴Lian等人的做法,使用两个标准判定Logit模型拟合好坏,伪R2以及ROC曲线下面积AUC(33)Lian Y, Su Z, Gu Y.Evaluating the effects of equity incentives using PSM: Evidence from China.Frontiers of Business Research in China, 2011, 5(2): pp.266-290.。AUC大于0.8可以被视为模型设定得很好(34)Stürmer T, Joshi M, Glynn R J, et al.A review of the application of propensity score methods yielded increasing use, advantages in specific settings, but not substantially different estimates compared with conventional multivariable methods.Journal of Clinical Epidemiology, 2006, 59(5), pp.437.。表4所示的模型中,伪R2为0.26,AUC为0.828,大于0.8,模型设定合适。 表4 Logit模型估计 注:括号内为t统计值,*、**和 ***分别表示在10%、5%和1%的显著性水平下显著。 本文运用一阶最近邻匹配,评估匹配质量的方法是比较变量的分布,图1和图2显示了匹配前接受创新补助的概率(倾向得分值)和滞后一期自主R&D投资强度的核密度函数图;图3和图4显示了匹配后接受创新补助的概率和滞后一期自主R&D投资强度的核密度函数图。 图1 匹配前倾向得分值核密度函数 图2 匹配前滞后一期自主R&D投资强度的核密度函数 图3 匹配后倾向得分值核密度函数 图4 匹配后滞后一期自主R&D投资强度的核密度函数 如图1和图2所示,在匹配之前,控制组的补助概率(倾向得分值)集中在0.2之前,而处理组的补助概率分布比较均匀;滞后的自主R&D投资强度略有差别。如图3和图4所示,匹配之后,处理组与对照组的倾向得分值和滞后的自主R&D投资强度都极为相似。 本文研究政府补助对研发活动的效果,样本既包括R&D企业也包括非R&D企业。表5显示,总体而言,创新补助对企业自主R&D投资强度是显著负影响,对高新技术企业自主R&D强度的负效应最强,但对非高新技术企业的影响不显著。从数量上来看,获得创新补助的自主R&D投资强度比未获得补助企业低0.0021。而这可能与两方面因素有关:第一,获得创新补助的企业由于不断进行创新活动有了研发成果,尤其是高新技术企业,营业收入显著高于未获补助企业;第二,获得创新补助的企业自主R&D投资少于未获创新补助的企业,也就是政府补助挤出了自主研发投资。表5进一步显示,创新补助对总R&D投资强度的影响为负。从数量上来看,获得创新补助的高新技术企业比未获补助的同类企业低0.0021,在90%置信水平下显著。 同时,本文研究了创新补助对企业R&D投资金额的影响。从创新补助对自主R&D投资的影响值来看,只有中小规模企业对应的是正值,其他均为负值;从创新补助对总R&D投资的影响来看,对小规模企业和高新技术企业的影响值为正,对大规模企业和非高新技术企业影响值为负。这表明,对所有企业而言,创新补助部分挤出企业自主R&D投资;从分组样本看,其对小规模企业自主R&D投资有刺激作用,部分挤出高新技术企业自主R&D投资,完全挤出大规模企业和非高新技术企业的自主R&D投资。从显著性来看,对非高新技术企业自主R&D投资的负向影响在90%置信水平下显著,其他均不显著。 表5创新补助对接受补助企业R&D活动的诱导效应 ①员工人数小于2000名的企业为中小规模企业。 ②员工人数大于等于2000名的企业为大规模企业。 注:括号内为z统计值,*、**和 ***分别表示在10%、5%和1%的显著性水平下显著。所有的回归过程均采用稳健标准误差。资料来源:根据stata14计算所得。 上述研究表明,创新补助对当期企业R&D投资额的效果和诱导效应均不显著,接下来验证是否创新补助对企业研发的影响有时滞效应。 表6显示了创新补助对企业R&D投资的滞后效果,共列示了滞后7期的结果。平均而言,创新补助对自主R&D投资额和总R&D投资额(35)将自主R&D投资额和总R&D投资额统称为R&D投资额。滞后4期的正效应显著。分样本来看,对中小规模企业而言,创新补助对R&D投资额滞后1期和2期有显著正效应;对高新技术企业而言,创新补助对R&D投资额滞后6期有显著正效应;而创新补助对大规模企业和非高新技术企业的滞后影响不显著。 我们的理解是,中小规模企业因为本身规模较小,难以承受研发失败的风险,更加需要政府创新补助资金启动研发,创新补助对于中小规模企业来说相当于“雪中送炭”;而大规模企业和高新技术企业的平均R&D投资在没有政府补助时就较多(表2),或许已经接近或达到社会最优,且大规模企业承受风险能力强,创新补助对于大规模企业和高新技术企业来说相当于“锦上添花”,以至于政府创新补助对大规模企业的效果并不显著,对高新技术企业的正效应滞后6期。 表6 创新补助对后期的企业R&D投资的影响 注:括号内为z统计值,*、**和 ***分别表示在10%、5%和1%的显著性水平下显著。所有的回归过程均采用稳健标准误差。资料来源:根据stata14计算所得。 本文以2008—2016年上市非金融2587家企业16376个观测值的非平衡面板数据为样本,运用匹配模型处理政府补助的内生性问题,研究创新补助对企业自主R&D投资的影响效果。 本文发现:第一,总体而言,创新补助对企业自主R&D投资强度有显著负效应,但对非高新技术企业的自主R&D投资强度负效应不显著。第二,创新补助完全挤出非高新技术企业的自主R&D投资。第三,创新补助对自主R&D投资存在滞后效应,对中小规模企业的滞后1、2期自主R&D投资有显著刺激作用,对大规模企业和非高新技术企业无滞后影响。 本研究得出两个重要的政策含义。首先,相对于非高新技术企业,政府创新补助更偏向于高新技术企业有一定的合理性(表2),因为创新补助对非高新技术企业的自主R&D投资有完全挤出效应,而对高新技术企业有刺激效应。其次,相对于大规模企业,政府补助更加倾向于中小规模企业同样合理(表1)。因为创新补助对大规模企业的自主R&D投资影响不显著,而对中小规模企业的自主R&D投资有刺激效应。 基于研究结论,本文有以下几方面的建议:第一,政府应创造资源公正分配的环境,提高资源配置效率,避免资源扭曲配置导致政府政策效果不明显的状况;第二,政府应公开披露创新补助的信息,建立公平合理的评价指标体系,减少寻租等暗箱操作行为,同时也加强企业间公平竞争;第三,政府应在实施补助前充分了解调查企业,避免出现企业“骗补”行为;第四,政府在保持公正透明的前提下可以扩大企业创新的补助的覆盖面(36)阳东辉:《政府资助项目科技创新激励机制研究》,《华侨大学学报(哲学社会科学版)》2015年第2期,第85—90,101页。。 从研究的进展来说,本文只是研究了政府是否补助这一二元变量,没有涉及政府补助的金额对企业自主R&D投资的影响,这是本文的不足之处,也是未来研究的方向。四 实证分析

(一)获得补助的概率

(二)处理组与对照组比较

(三)政府创新补助的效果

(四)进一步研究

六 结 论