配额制度下绿证交易发展方向浅析

2020-06-16中国华能集团有限公司南方分公司魏世哲

中国华能集团有限公司南方分公司 魏世哲

2020 年1 月20 日,财政部、国家发展改革委、国家能源局三部委,联合下发《关于促进非水可再生能源发电健康发展的若干意见》(财建〔2020〕4号)(简称《意见》)。《意见》明确指出,全面推行绿色电力证书交易。自2021年1 月1 日起实行配额制下的绿色电力证书(简称“绿证”)交易,同时研究将燃煤发电企业优先发电权、优先保障企业煤炭进口等与绿证挂钩,持续扩大绿证市场交易规模,并通过多种市场化方式推广绿证交易。企业通过绿证交易获得收入相应替代财政补贴。在存量项目可再生能源补贴资金存在巨大缺口,且新增补贴规模难以匹配新增项目的前题下,绿证交易似乎将是维持可再生能源发展,不断推动国家能源转型的重要途径。下面,本文就绿证交易的现状、未来发展方向进行分析。

绿证交易现状

绿证交易政策由来

2017 年1 月18 日,国家发展改革委、财政部、国家能源局三部委联合下发《关于试行可再生能源绿色电力证书核发及自愿认购交易制度的通知》(发改能源〔2017〕132 号)(简称《通知》)。《通知》指出,为引导全社会绿色消费,促进清洁能源消纳利用,进一步完善风电、光伏发电的补贴机制,拟在全国范围内试行可再生能源绿色电力证书核发和自愿认购,绿色电力证书自2017 年7 月1 日起正式开展认购工作。

绿证交易试行中值得注意的几点内容

图1

图2

图3

(1)按照不高于证书对应电量的可再生能源电价附加资金补贴金额标准,由买卖双方自行协商或者通过竞价方式确定认购价格。

(2)风电、光伏发电企业出售可再生能源绿色电力证书后,相应的电量不再享受国家可再生能源电价附加资金的补贴。

(3)鼓励各级政府机关、企事业单位、社会机构和个人在全国绿色电力证书核发和认购平台上自愿认购绿色电力证书,作为消费绿色电力的证明。

(4)根据市场认购情况,自2018 年起适时启动可再生能源电力配额考核和绿色电力证书强制约束交易。

图4

图5

图6

以上内容明确,绿证只可交易一次,且交易价格不能超过可再生能源电价附加补贴金额。根据当时可再生能源发展背景分析,绿证交易政策的出台旨在解决国家电网有限公司所辖范围内风电、光伏发电项目补贴不到位,以及企业资金回流困难等问题(南方电网公司所辖范围内风电、光伏发电项目较少,补贴资金压力不大,由电网企业直接代付),交易次数和金额上限的设置在一定程度上限制了绿证的金融属性。此外,2018 年起适时启动可再生能源电力配额考核和绿色电力证书强制约束迟迟未能实现;绿色电力证书金融属性的缺失也导致政府机关、企事业单位、社会机构和个人对绿证交易兴趣不大。

绿证交易市场现状

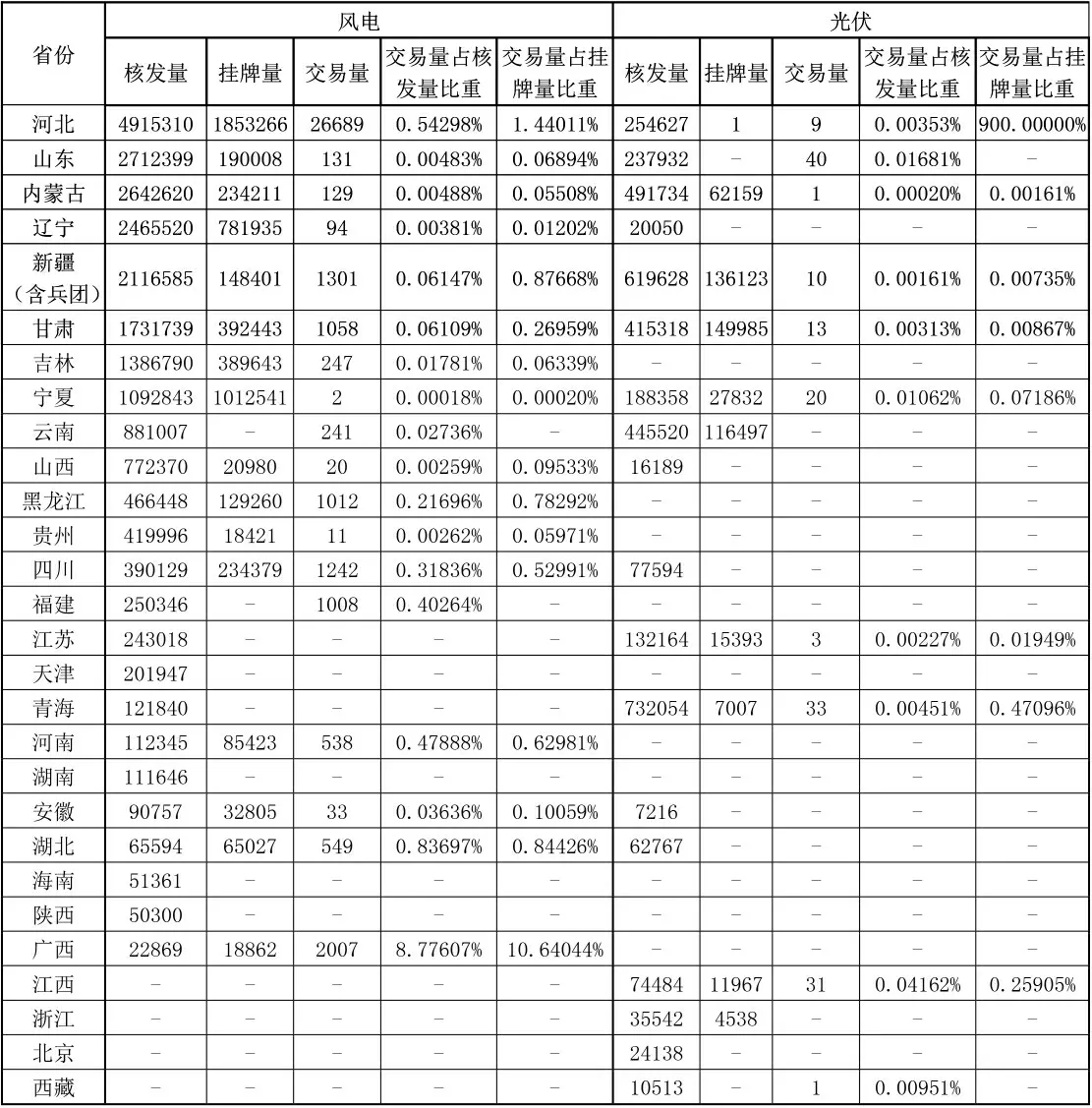

(1)交易量

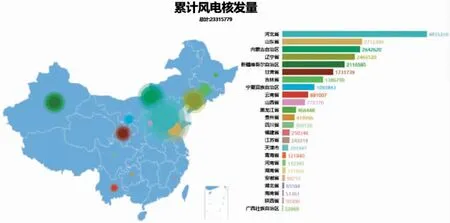

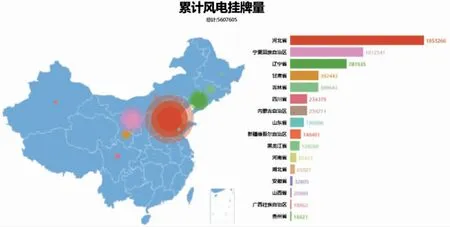

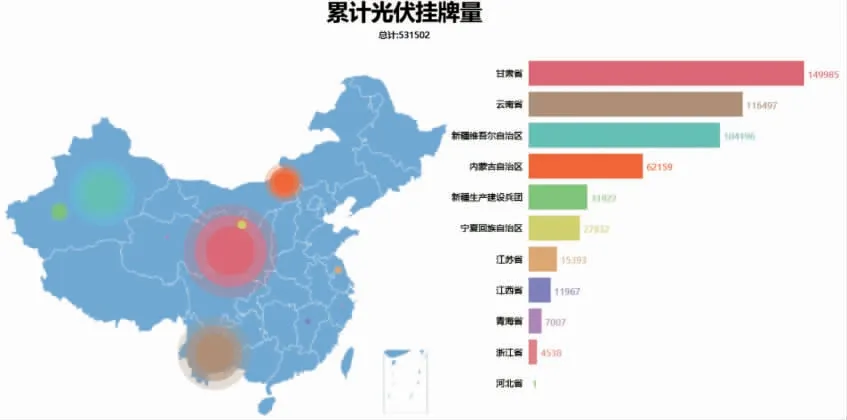

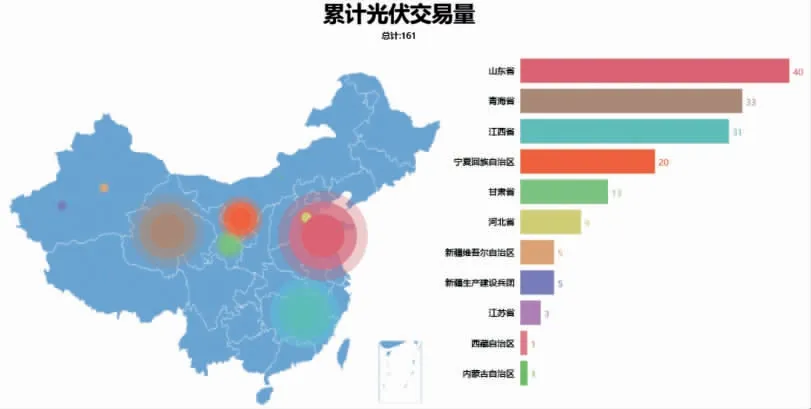

中国绿色电力证书认购交易平台显示,自实行绿证核发及交易以来,全国共核发风电绿证23315779 张(约23.32 亿千瓦时)、光伏绿证3845828 张(约3.85亿千瓦时),风电绿证挂牌量为5607605张、光伏绿证挂牌量为531502 张,风电绿证成交量为36312 张、光伏绿证成交量为161 张。其中风电交易量占核发量的0.156%、交易量占挂牌量的0.648%,光伏交易量占核发量的0.0042%、交易量占挂牌量的0.03%。全国各省份绿证核发及交易情况详见图1~6、表1。

(2)交易价格

中国绿色电力证书认购交易平台显示,风电绿证成交价格最高为330 元/张、最低为128.6 元/张、平均为177.2元/张,累计成交额为634.45 万元,光伏绿证成交价格最高900 元/张、最低581.7 元/张、平均666.4 元/张,累计成交额为10.73 万元。风电、光伏绿证具体成交情况见图7、表2。

由图7 和表2 可以看出,3 年多来绿证交易没有形成应有的市场规模,成交比例低,并且成交量以及成交均价呈逐年下降趋势,成交额还不到650 万元,远远没有起到减轻中央可再生能源补贴资金压力,支持可再生能源风电、光伏产业发展的作用。总结原因,一是绿证交易没有与配额制度结合,相关电力企业缺乏购买动力;二是交易价格存在上限,各省煤电电价与风电、光伏标杆电价差额不同,交易价格预期不同,天然形成了交易的不平衡;三是仅允许一次交易的规定,极大地限制了绿证的金融属性,影响了非电力领域的购买意愿。

表1

绿证市场发展方向的几个预测

绿证交易市场主体反应冷淡,与配额考核制度的缺席有着直接联系。那么,为保证非水可再生能源项目可持续发展,按照《关于促进非水可再生能源发电健康发展的若干意见》(财建〔2020〕4 号)的要求,绿证交易必然与配额考核制度深度融合。这会直接影响煤电项目发电权,进一步提升市场交易活力。下面对绿证交易市场发展方向做出几点预测:

绿证交易与可再生能源电力配额考核深度结合

关于配额考核制度,国家层面先后出台过两份文件,一份是2016 年4月22 日,国家能源局综合司印发的《关于征求建立燃煤火电机组非水可再生能源发电配额考核制度有关要求通知意见的函》,另一份是2018 年3月23 日,国家能源局综合司印发的《关于征求〈可再生能源电力配额及考核办法(征求意见稿)〉意见的函》。上述两份关于配额考核的文件由同一部门发出,时间间隔不到两年,但在本质内容上却存在较大差距,对指导思路、考核主体、考核目标均作出了巨大调整:首先,思路从促进非水可再生能源发展调整到了促进非水可再生能源消纳;其次,随着思路的转变,考核主体由发电企业变为电网等配售电企业;最后,考核目标由2020 年燃煤企业承担的非水可再生能源电量配额与火电发电量比重达到15%以上,调整为各省及行政区域内的预期指标,具体由电网企业等配售电企业执行。

近年来,我国非水可再生能源发电项目装机规模不断攀升,风电和光伏发电装机容量从2015 年的1.3 亿千瓦和0.42 亿千瓦,发展到2019 年的2.1 亿千瓦和2.05 亿千瓦,实现了巨大的飞跃,在国家补贴等方面的大力扶持下,促进了技术提升、成本下降,虽然配额考核制度暂未正式实施,但是由上述两份文件看出,我国非水可再生能源发电项目发展的基本面已经发生变化,思路上从考核发电企业鼓励促进项目建设到考核电网企业保障消纳,再结合有关意见要求,以及中央财政补贴的退出、地方政府补贴项目难度大的现状,绿证交易必将与配额考核制度深度融合,无论是各个省级政府还是电网企业和发电企业均需参与其中,压力层层传导,尤其是电网配售非水可再生能源电量在所辖区域内无法满足的情况下,必将向下游发电企业提出要求,保证配额指标的实现。

绿证交易价格金融属性释放不设上限

按照2017 年《关于试行可再生能源绿色电力证书核发及自愿认购交易制度的通知》(发 改 能 源〔2017〕132号),绿证认购价格按照不高于证书对应电量的可再生能源电价附加资金补贴金额,并且只能交易一次,当时政策出台的目的是为了解决可再生能源企业补贴资金不能及时到位的问题,与现在可再生能源发展背景已经不同,由于没有配额考核的限制,没有刚性购买需求,各区域内可再生能源项目标杆电价与煤电标杆电价差值不同,导致绿证交易价格预期不同,难以在同一起跑线上竞争,同时绿证不能用于配额指标,可交易不可使用,交易次数的限制也显得没有实际意义。

按照目前可再生能源发展形势,国家有关机构判断,风电、光伏发电项目已基本具备平价上网条件,且新增项目可享受的新增补贴十分有限,故判断,存量项目继续按照原有电价补贴政策享受补贴,同时也可参与绿证交易,但交易部分电量不再享受补贴,新增项目平价上网,产生的绿证可在全国范围内进行交易,在统一价格体系下竞争,价格不设限制(火电项目购买绿证成本与相应形成的发电效益能够有效保证价格稳定),国家通过调整配额考核指标调节供需平衡关系主导市场交易,充分释放绿证的金融属性。

图7

表2

可再生能源电力配额考核主体

绿证交易是配额考核制度执行的载体,考核目标无论是电网企业还是发电企业,压力都是层层传导的,哪一方都不能置身事外,最终都是力图使发电侧非水可再生能源电量占比等于或大于配额考核标准,售电侧售出的非水可再生能源电量占比等于或大于配额考核标准,形成最终稳定的平衡,如不能满足要求,省级政府就会进一步要求发电企业按配额要求发电,发电企业就不得不在省内或跨区域购买绿证指标,同时加快省域内非水可再生能源项目开发。

以广东省为例,按照2019 年数据分析,全社会用电量为6695.85 亿千瓦时,风电发电量为68.9 亿千瓦时,光伏发电量约为60 亿千瓦时,占比仅为1.9%,较2020 年广东省非水可再生能源电量配额要求3.8%还有较大差距。在无法完成配额指标的情况下,压力传导至发电企业,广东省内发电企业不得不向外省购买绿证指标,同时加大省内非水可再生能源发电项目开发力度。由此可见,全国范围内配额指标无法完成的省份会向留有结余的省份购买绿证,国家统筹考虑能源产业结构目标,调整配额考核指标,不断形成新的平衡,促进非水可再生能源项目建设。

此外,如果全国能源产业转型完成,在考虑电网安全的情况下,配额指标不能无限制提升,受社会用电增速影响,非水可再生能源电量大大超过全社会发电量的情况下,为保证发电企业生存,可能将大型高耗能用电企业纳入考核范围,按照配额购买绿证反哺发电企业,形成绿证交易与配额考核制度的最终模式。