2020年4月国内涂料市场行情走势分析

2020-06-12广化交易分析师张荣鹏

□文/广化交易分析师:张荣鹏

2020年3月份,全国居民消费价格同比上涨4.3%,环比下降1.2%。3月份,全国工业生产者出厂价格同比下降1.5%,环比下降1.0%;工业生产者购进价格同比下降1.6%,环比下降1.1%。

一季度,工业生产者出厂价格比去年同期下降0.6%,工业生产者购进价格下降0.8%。3月份,中国制造业采购经理指数(PMI)为52.0%,比上月回升16.3个百分点。

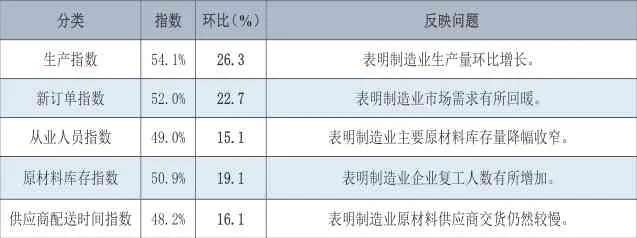

表1 2019年3月制造业分类指数说明

3月份,我国统筹推进新冠病毒肺炎疫情防控工作,经济社会发展取得成效,生产生活秩序稳步恢复,企业复工复产明显加快。

中国采购经理指数在上月大幅下降基础上环比回升,其中制造业PMI为52.0%,比上月回升16.3个百分点;非制造业商务活动指数为52.3%,比上月回升22.7个百分点;综合PMI产出指数为53.0%,比上月回升24.1个百分点。

截至3月25日,全国采购经理调查企业中,大中型企业复工率为96.6%,较2月调查结果上升17.7个百分点,其中制造业企业复工率为98.7%,上升13.1个百分点。

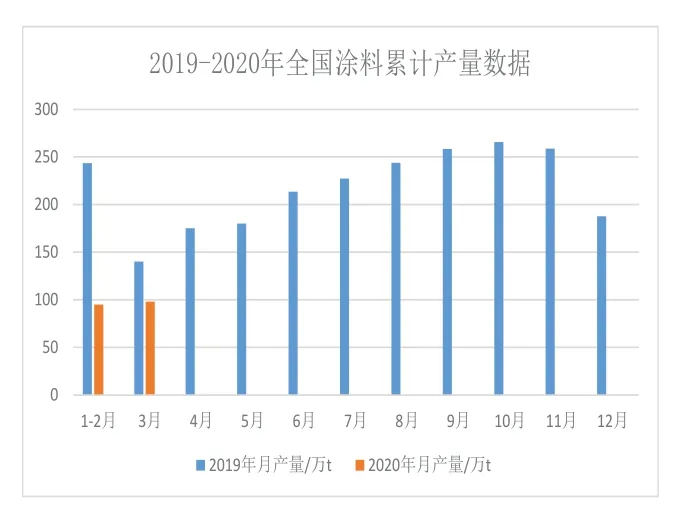

1.涂料产量

今年一季度,涂料产量同比大幅减少。自2020年初新冠病毒肺炎疫情爆发后,受各地隔离政策限制,涂料行业上下游复工复产时间延迟,给生产经营活动造成一定冲击。各大涂企营业收入和净利润均出现下滑或亏损,经销商也难以独善其身。

一季度涂料产量为193万吨左右,同比下降51.7%。3月份,涂料产量为98万吨左右,排名前三的广东、江苏和上海,三地产量约占全国产量的49%。

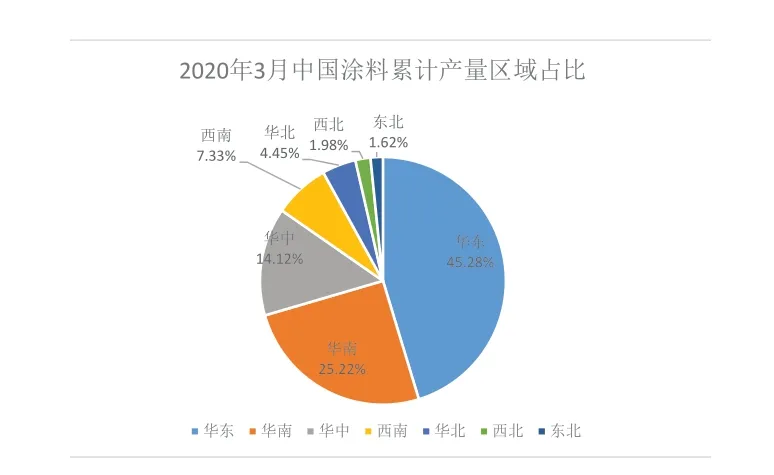

3月份,国内涂料产量分布总体格局稳定,各区域有窄幅整理。华东、华南、华中地区等3个地区涂料产量仍占大头,产量总和占全国总产量的84.62%,环比持平。华东、华中、华南地区产量全国占比基本保持稳定,是涂料行业发展中稳定的中坚力量。西南地区依靠国家相关政策扶持,发展趋势日渐见好;北方地区发展稍滞后。

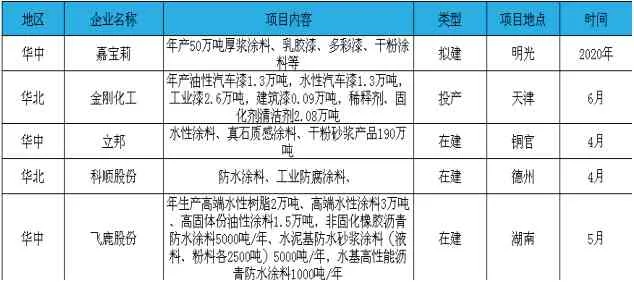

2019年4月份部分新增产能统计

4月份,涂料成品新增产能数量为208万吨,较上月增加160万吨。从新增产能地区来看,华中和华北地区居多。未来华中地区市场份额有继续上升可能。

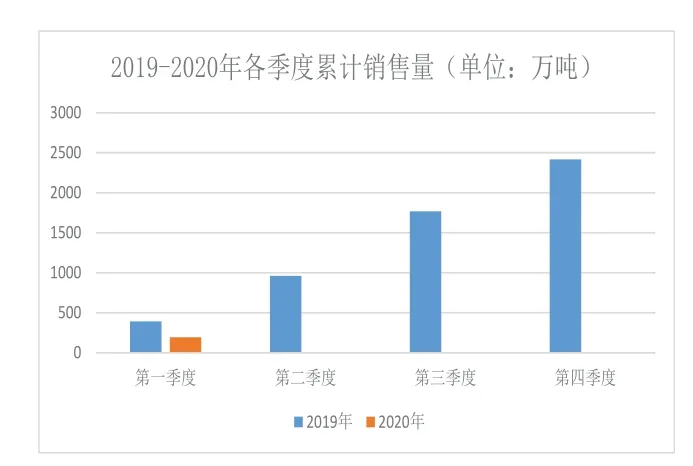

2.涂料销售额

2019年第四季度,我国涂料累计销售量为2416.1万吨,较去年同期增加36.8%;产销率为99.7%,期末库存比年初增加0.7%。

2020年第一季度堪称涂料行业乃至整个工业市场波折起伏的一段艰难时日,复工复产成为涂料企业亟待解决的问题。疫情冲击之下,原油需求抑制,油价大幅下跌,全球经济衰退大概率成为事实。多行业受此波及,下游终端施工项目大都停滞。

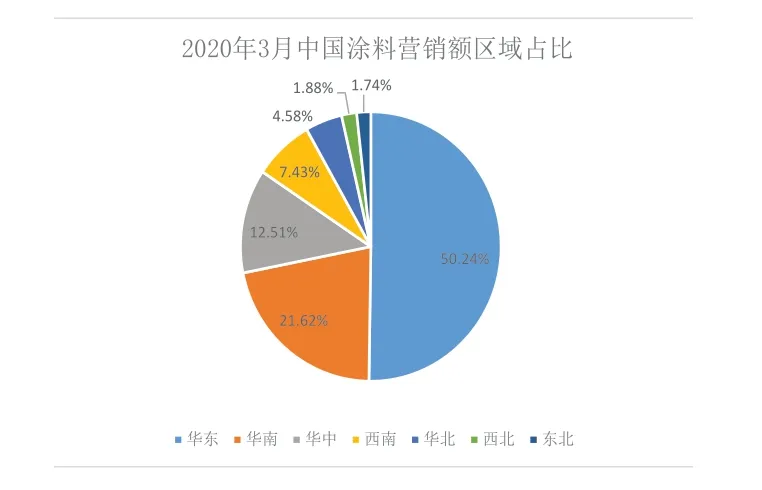

3月份,受疫情影响,全国涂料营销额总体大幅下降。华东地区主营销售额明显比华南地区主营业务收入高,主要原因是工业涂料价格普遍比建筑涂料价格昂贵,而华东地区市场主要以工业涂料为主。华北、东北及西北地区本身涂料产量小,加上物流运输受限,业务收入在全国占比依然较小。

3.涂料关联市场动向

房地产行业

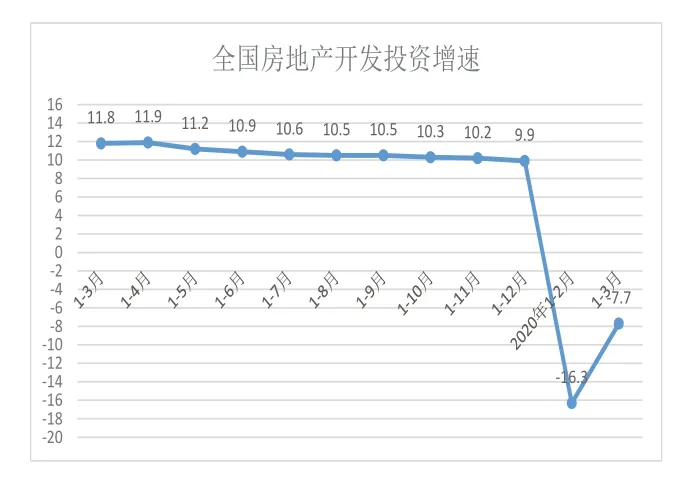

1—3月份,全国房地产开发投资21963亿元,同比下降7.7%,降幅比1—2月份收窄8.6个百分点。1—3月份,商品房销售面积21978万平方米,同比下降26.3%,降幅比1—2月份收窄13.6个百分点。3月末,商品房待售面积52727万平方米,比2月末减少278万平方米。

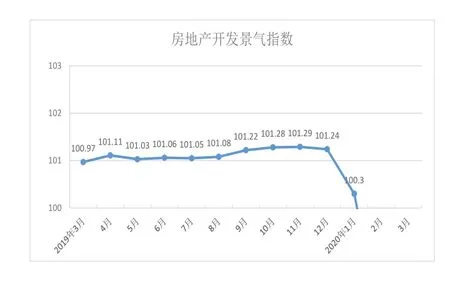

3月份,房地产开发景气指数为98.18,比2月份提高0.78点。随着新冠病毒肺炎疫情防控形势不断向好,生产生活秩序加快恢复,因疫情积压的住房需求逐步释放,70个大中城市房地产市场价格出现微涨,但总体较为稳定。

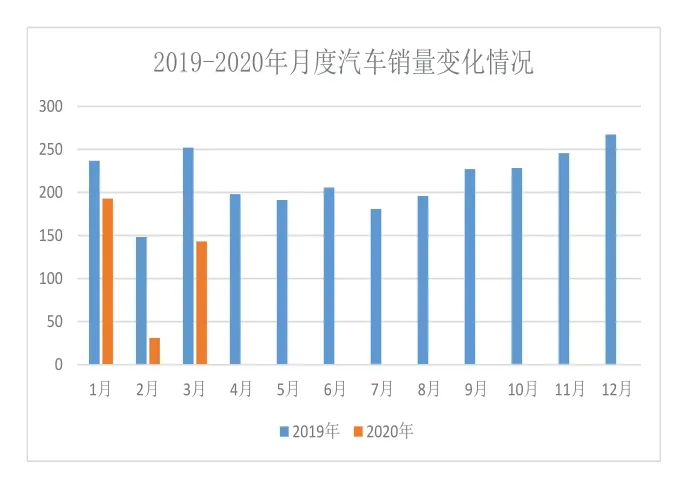

汽车行业

3月份,汽车行业企业生产经营逐渐恢复。生产端,企业复工复产情况明显好转,据23家企业集团最新复工复产调查情况统计,整车生产基地全面复工,员工返岗率86%,复产情况达到去年平均水平的75%。在消费端,由于疫情并未完全结束,仍有部分市场需求受抑制,但3月企业销售情况明显好于2月。

作为国民经济支柱产业,汽车行业企业一手抓疫情防控,一手抓生产恢复,尽全力为稳定经济作贡献。随着国家有关政策逐步落实,各地接连出台促进汽车消费政策,汽车市场将加快恢复。

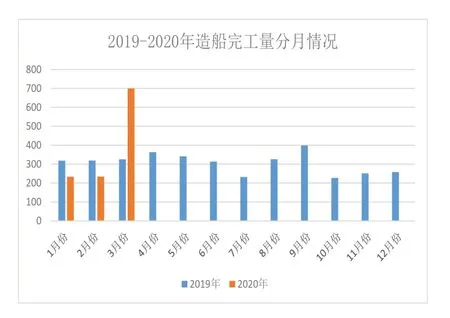

船舶行业

2020年1—3月,国际航运市场持续低迷,我国造船完工量和手持船舶订单量同比下降。重点监测企业工业总产值等主要经济指标持续下降;受去年同期基数较低影响,新承接船舶订单小幅增长。

1—3月,全国造船完工量为700万载重吨,同比下降27.3%。承接新船订单489万载重吨,同比增长6.5%。3月底,手持船舶订单7955万载重吨,同比下降5.6%,比2019年底下降2.6%。

1—3月,全国完工出口船为685万载重吨,同比下降26.3%;承接出口船订单464万载重吨,同比增长12.1%。3月末手持出口船订单为7319万载重吨,同比下降4.4%。出口船舶分别占全国造船完工量、新接订单量、手持订单量的97.9%、94.9%和92%。

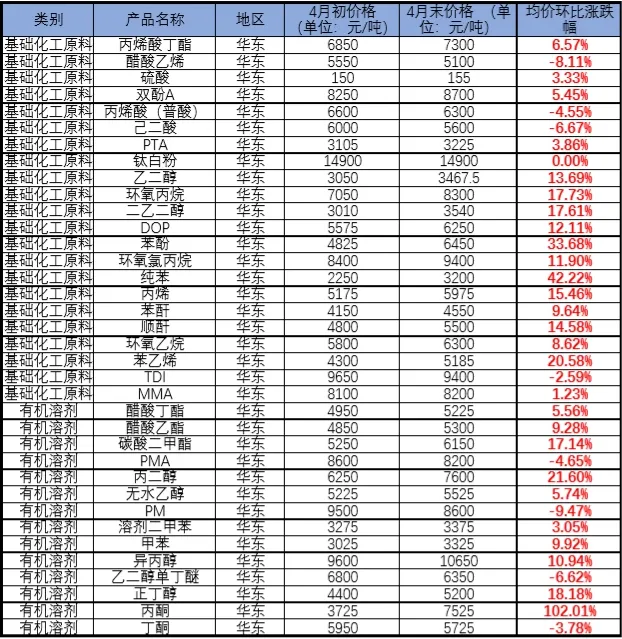

4.涂料原料价格走势

4月份,在复工复产政策带动下,广化交易监测的36个涂料原材料中,有27个产品价格上涨,占全部品种数量的75%。下跌产品有8个,占总体产品数量22.22%,唯有钛白粉价格基本持平。

表5 3月部分主要 常用涂料原料价格涨跌表

5.涂料发展趋势及后市展望

2020年,我国宏观经济仍将保持稳定增长,在全面统筹推进稳增长、促改革、调结构、惠民生、防风险、保稳定“六稳”工作中,预计国内各行业仍将延续恢复向好、持续调整、总体稳定的发展态势。

当前涂料市场需求持续疲软,不管是涂料市场、原材料市场还是终端用户,都处于产能严重过剩阶段。前段时间涂料市场已经透支了未来市场,预计接下来一定时期内还是要为前期透支买单。

作为涂料三大相关产业之一的汽车工业自2018年出现下滑后,汽车漆生产企业承压不断加大。纵观4月份主要涂料原料价格走势,未来化工品原材料有全线上涨可能性。但在市场不景气、环保监管从严等因素影响之下,众多涂料企业面临较大生存挑战。

目前水性涂料占涂料总产量的比重在30~40%之间。面对日趋严格的环保监管政策,公众环保意识不断加强,不管是涂料原材料供应商,还是涂料、涂装设备生产企业,正围绕水性涂料等环保产品加快转型发展。随着涂料企业不断加大研发投入,水性涂料产量将继续增加。