国内智能音箱卡位家庭流量迁移

2020-06-05

消费级智能语音交互是人们接触智能语音最普遍的渠道,从手机语音助手、家庭智能音箱、智能耳机、智能电视、故事机到智能车载等,根据艾瑞《2020年中国智能物联网(AIoT)白皮书》,2018年消费级AIoT在总AIoT市场中占比68%,市场规模达到1753亿元。作为最早显示出市场潜力的赛道,无论是硬件设备厂商还是互联网公司、AI公司都瞄准消费级智能交互终端。

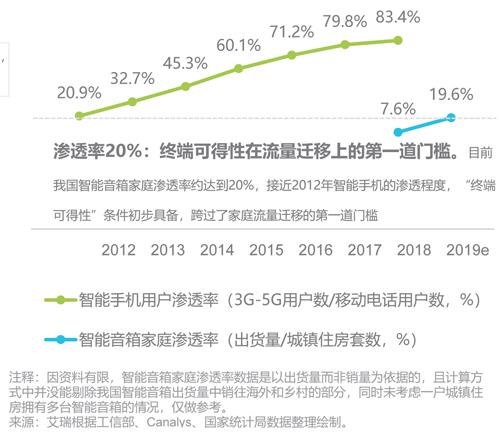

近年,智能音箱作为智能生活“入口”的地位逐渐被夯实。智能音箱产品价格适中,近年来价格下降趋势明显,且随着远场语音识别、基于NLP 的对话和问答能力逐渐成熟,功能达到可用。据艾瑞咨询此前统计数据,到2019年底,中国智能音箱累计出货量超过7200万台,在我国城镇住房中渗透率达到20%,接近2012年智能手机的渗透程度,“终端可得性”条件初步具备,跨过了家庭流量迁移的第一道门槛。

智能音箱厂商则希望在智能音箱从用户家庭场景流量中分一杯羹,成为家庭场景流量入口。借鉴移动互联网的经验,有三个关键因素将促成设备端口的流量增长:终端可得性、接入便利性、应用丰富性。

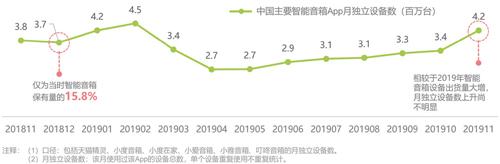

智能音箱主打语音交互,由于使用体验等问题,使用频率仍然较低;而智能音箱App作为未来流量变现的重要一环,其活跃度也不够乐观:2018年底,每月会登录智能音箱App 的用户只有智能音箱设备保有数的15.8%,后期由于新奇退去,活跃度在2019上半年还产生了一定下滑,至2019年底,智能音箱App的活跃情况相对于大幅增长的出货量依然未成正比,背后的原因主要是智能音箱应用数量有限、品類较少,潜在的应用想象力空间还比较空白,同时信息量大的服务不易通过语音交互,也成为智能音箱应用引流的考验。

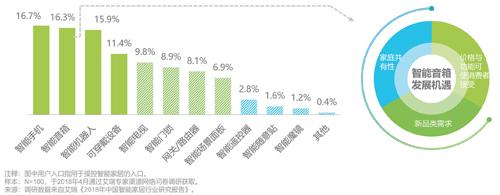

图1 2018年中国智能家居从业者最看好的用户入口

图2 2012-2019年中国智能手机与智能音箱出货情况

图3 2012-2019年中国智能手机与智能音箱渗透情况

图4 2018年11月-2019年11月中国主要智能音箱App月独立设备数

图5 2017-2020年中国智能音箱整机销售额

图6 2019年中国智能音箱成本分布

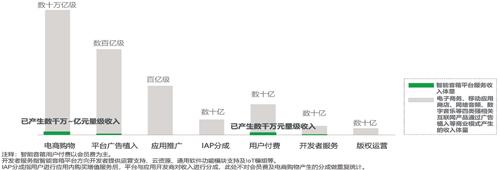

图7 2019年中国智能音箱平台商业模式探索

2019年,尽管我国智能音箱硬件补贴已进入收缩阶段,补贴额依然达到15.8亿元,中小玩家难以支撑大量补贴,因此巨头占据了绝大部分市场。目前智能音箱市场主要由天猫精灵、小度音箱和小度在家、小爱音箱占据,互联网基因使它们在智能音箱产品上复制了互联网玩法——补贴攻城、低价策略、互联网服务运营回血,同时应用开发者的广泛聚拢、产品智能化提升的开发都需要强大的资金和资源支持,使智能音箱市场很难存在群雄并起的格局,智能音箱的流量也相应聚拢在大平台。而在智能音箱的生产成本中,麦克风阵列仍然是最大的部分。

目前终端设备销售以外的商业化还不是市场主要关注的问题,但已开始有一些尝试。智能音箱的应用/技能基本是以设备绑定形式存在,因此品牌设备方本身也是平台方,这为智能音箱更好地复制互联网变现模式打下了基础,电商购物、平台广告植入、应用推广和应用内购买(IAP)分成、用户增值服务付费、开发者服务等都是可能的变现方式,其中用户增值服务和电商购物已开始抢跑。

与传统的互联网产品商业模式相比,由于智能音箱在活跃度、应用丰富性、流量质量等尚未取得突破,且口播广告不符合音箱产品使用逻辑、信息流及原生广告有待开发,因此广告形式、应用推广及IAP形式的变现还存在较大瓶颈。