基于F分数模型的华夏保险财务风险分析

2020-06-04王剑波

王剑波

摘 要:对于企业管理者来说,利用财务数据进行财务状况分析,并发现其中的问题是至关重要的。运用F分数模型,选取了华夏保险2015-2018年的财务报表数据,对华夏保险公司的财务风险状况进行分析评价,总结其存在的问题并提供建议措施。

关键词:F分数模型;华夏保险;财务风险

中图分类号:F23 文献标识码:A doi:10.19311/j.cnki.1672-3198.2020.18.054

1 华夏保险公司简介

华夏人寿保险股份有限公司(以下简称华夏保险公司),成立于2006年12月,是经中国银行保险监督管理委员会批准设立的一家全国性、股份制人寿保险公司,公司注册资本金153亿元,总资产5445亿元人民币,公司人员队伍超过30 万。公司总部设在北京,目前设有24家直属分公司,分支机构合计673家(含筹)。华夏保险公司近几年发展速度十分快,在2019年,华夏保险正式进军世界财富500強,位列第442位。

华夏保险在快速发展的这几年中,财务状况及财务风险控制的如何,值得深入探究。本文运用F分数模型,对华夏保险公司2015-2018年财务状况进行分析,探究其财务状况的变化过程。

2 F分数模型的含义

2.1 Z计分模型

美国纽约大学斯特恩商学院教授爱德华·阿特曼在1968年对美国破产和非破产生产企业进行观察,采用了22个财务比率经过数理统计筛选建立了著名的5变量Z-SCORE模型。Z-SCORE模型是以多变量的统计方法为基础,以破产企业为样本,通过大量的实验,对企业的运行状况、破产与否进行分析、判别的系统。Z-SCORE模型在欧美地区得到了广泛的应用。

模型A:针对上市公司的破产财务预警指数模型:

Z=0.012X1 + 0.014X2 +0.033X3 + 0.006X4 + 0.999X5

X1=净营运资本/总资产=(流动资产—流动负债)/总资产,该指标充分反映出流动性与规模特点。流动资本=流动资产—流动负债,拥有越多的流动资本,那么就具有越高的偿还能力,即反映出的是短期偿债能力。

X2=留存收益/总资产,这一指可以知道企业积累的利润,反映企业的经营状况。

X3=息税前收益/总资产=(利润总额+财务费用)/总资产,该指标主要衡量的内容是:即不考虑融资与税收影响,企业的具体生产能力如何,是衡量企业在经营过程中产生的利润水平。

X4=优先股和普通股市值/总负债=(股票市值*股票总数)/总负债,主要体现的是企业财务结构状况以及股东权益资本和债权人供给资本之间的联系。

X5=销售额/总资产,这一指标衡量企业产生销售额的能力。

判断依据:如果Z值<1.81,那么就表示企业已经濒临破产,遇到了财务危机;当Z在1.81到2.675范围,表明财务状况可能存在一定问题与不足,很容易破产;如果Z在2.65到2.99范围,表明企业需要面临较大的财务压力;如果Z>2.99,则表明具有良好的财务状况。

模型B:针对非上市公司的破产财务预警指数模型:

Z=0.717X1+0.84X2+3.107X3+0.420X4+0.998X5

X4=企业账面价值/总负债面值,剩余指标均与上述内容相同。

判断依据:Z值<1.1时,则表明企业遇到了财务危机,濒临破产;当Z值在1.1到2.6,在财务状况方面具有较大的波动,无法进行准确说明与判断;如果Z值>2.6,则表明具有良好的财务状况。

2.2 F分数模型

我国学者研究过程中发现Z模型存在一定的局限性。在不断研究与创新过程中,基于Z模型进行了优化与调整,增加了现金流量这个要素,最终研究出F分数模型,并且在分析过程中选择的样本公司超过了4000家,评估了F分数模型的客观性与准确性情况。具体表达式如下所示:

F=-0.1774+1.1091X1 +0.1074X2 +1.9271X3 + 0.0302X4 + 0.4961X5

X1、X2和X4均与Z值模型一样;X3=(净利润+折旧)/总负债,X3反映的内容是具体经营管理过程中,公司的偿债水平;X5=(净利润+利息+折旧)/平均总资产,X5表示现金流量水平。

如果F值<0.0274的时候,则表明未来企业可能破产;如果F值>0.0274,则表示未来发展过程中不会出现破产;当F值在-0.0501-0.1049之间的时候,这种方法判断无效,需要结合其他信息进行进一步的分析。

3 华夏保险财务风险分析及应对措施

3.1 华夏保险F分数模型数值分析

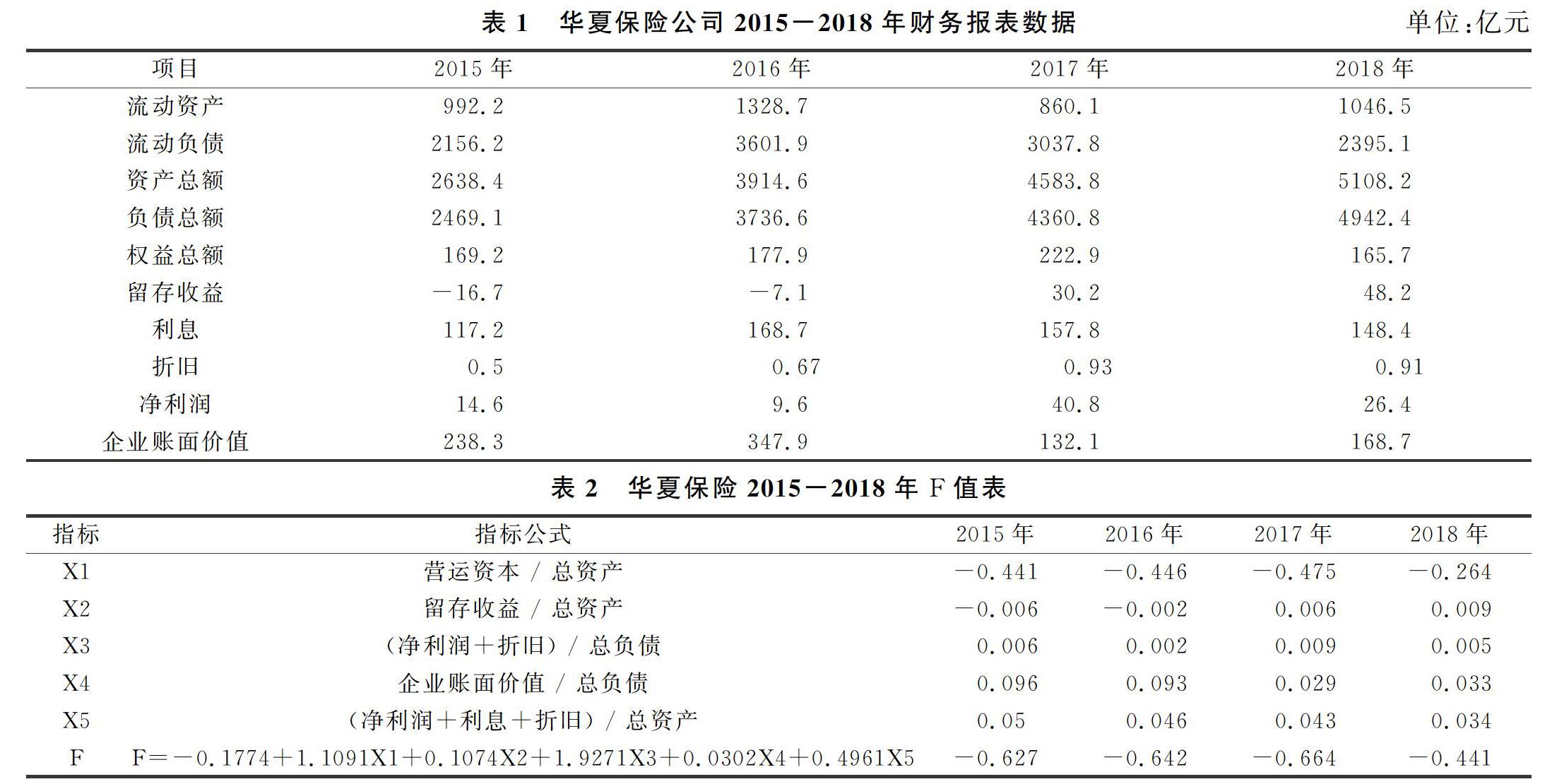

华夏保险公司2015-2018年的财务报表数据如表1所示,表中数据是根据华夏保险公司官网披露的信息数据整理得出。基于表1中的财务数据,利用EXCEL和F分数模型公式计算得出华夏保险公司近四年的F值,如表2所示。

通过表2的计算结果可以发现,华夏保险公司近四年的F值均低于临界值0.0274,由此可以判断公司的财务风险很大,公司还将长期处于一个较高的财务风险阶段。从具体F值来看,2015年的F值为-0.627,公司存在较大的财务风险,之后的2016年和2017年分别为-0.642、-0.664,F值变化不大,华夏保险公司继续延续了这中高财务风险状态,2018年为-0.441,有了一个小幅度的增长,这可以推断出华夏保险公司在2018年财务的相应的措施来降低财务风险。但总的来说,但总体来说,华夏保险公司仍存在较大的财务风险,必须采取相应的财务风险管理措施进行管理,否则,严重的财务危机依然存在。