私募基金税收相关政策解读及税收筹划

2020-06-03赵微

赵微

(杭州金投产业基金管理有限公司,浙江 杭州 310000)

近些年,受传统投资产品收益持续下降等影响,私募基金越来越受投资者青睐,私募基金规模不断扩张。私募基金管理人,最重要的职责就是为投资者实现基金资产的增值,也包括通过税收筹划为基金和投资者节省税费开支,但私募基金税收相关政策较为分散,且受基金的组织形式不同、投资者主体不同及收入形式不同等而有所区分。本文通过对私募基金税收相关政策进行梳理,为税收筹划提供思路。

一、私募基金税收相关政策

(一)公司制

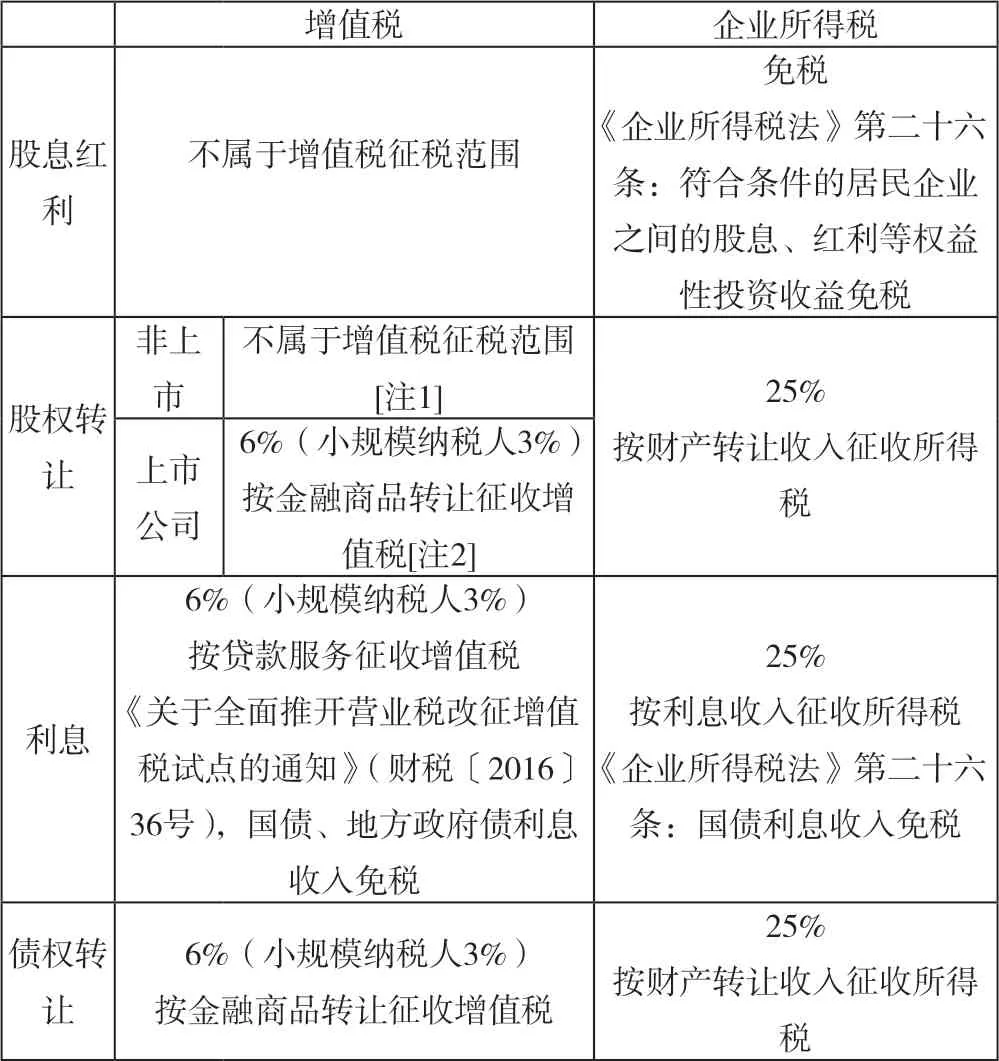

1.基金层面

[注1]:私募基金参与非上市公司股权投资,在股权投资协议中通常会约定对赌条款、反稀释条款等,若触发条款导致股权按固定收益被回购,此时收益应作为贷款服务征收增值税;若触发上述条款仅对基金做出股权或现金补偿的,不属于增值税征税范围。

[注2]:私募基金参与上市公司定增,上市公司大股东通常会针对定增股票作差额补足承诺,此时收益应作为贷款服务征收增值税。

2.投资者层面

公司制基金对投资者作分配,对投资者均属于股息红利收入。

个人投资者:按《个人所得税法》第五条股息红利所得税计缴20%的个人所得税,由基金管理人代扣代缴。

法人投资者:免税,根据《企业所得税法》第二十六条第(二)项。

3.基金管理人层面

增值税:管理费、咨询服务费按现代服务业征收增值税;业绩报酬是否计征增值税未明确,若按金融服务收入,则需缴纳增值税,按投资收益,则无须缴纳增值税。

所得税:若管理人为公司制,所有收入按提供劳务收入计征企业所得税;若管理人为有限合伙制,则以每一个合伙人为纳税义务人。

各组织形式下基金管理人的税负基本相同。

(二)有限合伙制

1.基金层面

有限合伙制基金关于增值税的计缴方式与公司制基金相同。

《关于合伙企业合伙人所得税问题的通知》(财税〔2008〕159号)第二、三条,合伙企业以每一个合伙人为纳税义务人,合伙企业生产经营所得和其他所得采取“先分后税”的原则。但,此处的“分”并不是指“分配收益”,而是“划分纳税义务”。即合伙企业实现的利润即使在当年不做分配,也需在年末按照约定的分配比例,将应纳税所得额划分至各个合伙人,相应计缴所得税。

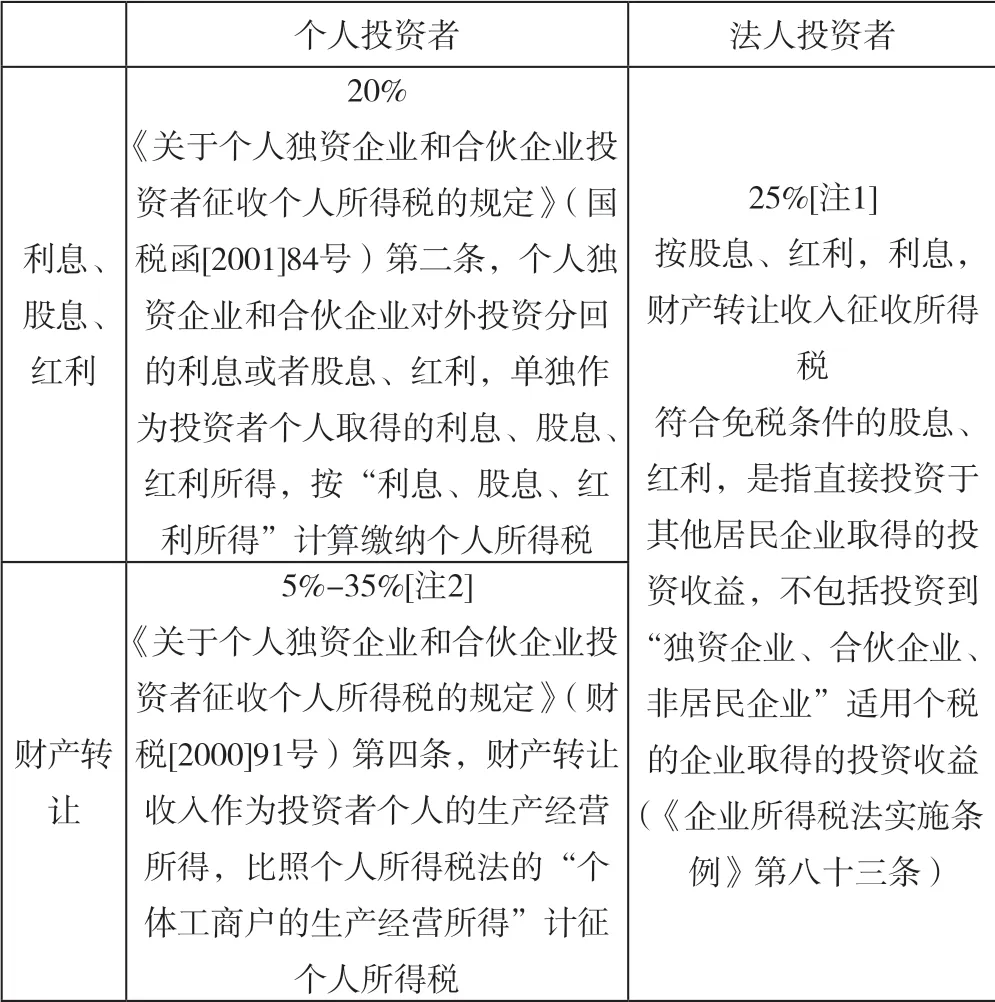

2.投资者层面

个人投资者所得税由基金管理人代扣代缴。

[注1]:《关于合伙企业合伙人所得税问题的通知》(财税〔2008〕159号)第五条,合伙企业的合伙人是法人和其他组织的,合伙人在计算其缴纳企业所得税时,不得用合伙企业的亏损抵减其盈利。

[注2]:《关于个人独资企业和合伙企业投资者征收个人所得税的规定》(财税〔2000〕91号)第十三条,投资者兴办两个或两个以上企业的,参照个人所得税法“工资、薪金所得”项目准予扣除的费用,由投资者选择在其中一个企业的生产经营所得税中扣除。但投资者的工资不得在计算企业生产经营所得中税前扣除。

(三)契约制

1.基金层面

契约型基金本身不能作为单独的经营主体和纳税主体,基金层面不纳税。

《关于明确金融、房地产开发、教育辅助服务等增值税政策的通知》(财税〔2016〕140号)第四条,资管产品运营过程中发生的增值税应税行为,以资管产品管理人为增值税纳税人。但,通常由管理人缴纳的基金层面增值税,在合同中约定仍由基金负担。

《关于资管产品增值税有关问题的通知》(财税〔2017〕56号)第一条,资管产品管理人运营资管产品过程中发生的增值税应税行为,暂适用简易计税方法,按照3%的征收率缴纳增值税。

个人投资人所得税,基金管理人不做代扣代缴,由投资者自行申报。

2.投资者层面

个人投资者:根据《个人所得税法》相关规定自行申报缴税。

法人投资者:按股息、红利,利息,财产转让收入征收企业所得税。因非直接投资于其他居民企业取得的股息、红利等权益性投资收益,中间存在契约制基金,属于间接投资,因此取得的股息、红利不能免税(《企业所得税法实施条例》第八十三条)。

二、私募基金税收筹划

(一)关于创投基金税收优惠

为了鼓励创业投资,国家对创业投资企业税收给予较多优惠政策。现行有效的税收优惠政策主要区别如下:

1.《关于实施创业投资企业所得税优惠问题的通知》(国税发[2009]87号):针对公司制创业投资企业,存在高新技术企业及职工人数、年销售额和资产总额的要求。

2.《关于有限合伙制创业投资企业法人合伙人企业所得税有关问题的公告》(国家税务总局公告2015年第81号):针对有限合伙制创业投资企业的法人合伙人,存在高新技术企业的要求。

3.《关于创业投资企业和天使投资个人有关税收政策的通知》(财税[2018]55号):针对公司制创业投资企业、有限合伙制创业投资企业的个人和法人合伙人、天使投资个人,存在从业人员、年销售额、资产总额、设立年限、上市要求、研发投入等多项要求。

在持有符合条件的相应企业股权满2年后,可按照其投资额的70%,公司制创投企业抵扣企业应纳税所得额,有限合伙制创投企业合伙人抵扣从企业分得的所得;当年不足抵扣的,可以在以后纳税年度结转抵扣。

同时,根据《关于创业投资企业个人合伙人所得税政策问题的通知》(财税〔2019〕8号),创投企业个人合伙人可选择单一基金核算,从该基金取得的股权转让和股息红利所得按20%税率缴纳个人所得税。

由上可以看出,国家对创业投资企业的所得税优惠政策力度较大。

(二)各基金组织形式税负比较

1.公司制基金与有限合伙制基金区别

公司制基金的最大缺点就是个人股东的除股息、红利所得外的双重征税;有限合伙制基金的最大缺点就是法人股东的股息、红利所得无法免税。

有限合伙制基金另一有利点,即基金分配利润给法人投资者,若该法人自身经营亏损,则合伙企业利润可弥补法人合伙人自身经营亏损,实现避税效果。

2.有限合伙制基金与契约制基金区别

在基金层面,契约制基金按简易计税方法征收增值税,若管理人为一般纳税人,则契约制基金更能达到避税效果。

在投资者层面,契约制基金由个人投资者自行申报所得税,利息、股息、红利所得和财产转让所得均适用20%的税率,而有限合伙制基金其财产转让所得需按生产经营所得适用5-35%的超额累进税率。若项目收益率较高,则契约制基金更能达到避税效果。但若基金符合创投企业标准,有限合伙制创投企业合伙人可按照其投资额的70%抵扣从企业分得的所得,则有限合伙制基金更能达到避税效果。

同时,契约制基金受制于在证监会IPO审核过程中会被重点关注、要求穿透核查,因此较少股权投资基金采用契约制模式,但随着“三类股东”企业IPO过会数量逐渐增加,实质性障碍将会逐渐消除。

(三)税收筹划要点

1.若基金符合《创业投资企业管理暂行办法》和相关税收规定的,管理人应申请创投基金备案,享受相应税收优惠。

2.就三种基金组织形式来说,通常情况,股权投资基金以有限合伙制更能实现避税效果,证券或债权投资为主的基金则契约制相对更能实现避税效果。

3.私募基金及其所投项目和产品,尽量不要出现保本保收益的表述,避免被视作贷款服务,从而需缴纳增值税。

4.关于业绩报酬,由于未明确系按金融服务收入还是投资收益定义,建议普通合伙人和基金管理人不要设置为同一主体,通过协议约定将业绩报酬分给普通合伙人,则业绩报酬势必作为投资收益无须计缴增值税。