金融供给与高端制造业耦合协调发展关系实证检验

——基于高端制造业上市企业财务数据

2020-06-02南京邮电大学经济学院南京003

(南京邮电大学经济学院南京 003)

2(南京审计大学金审学院金融与经济学院,南京 210023)

1 研究背景与文献综述

随着中国经济进入新常态,支撑中国经济增长的传统优势正在减弱。主要原因在于,低端产能过剩,而中高端高质量产品有效供给不足;另外,消费升级明显,优质产品需求无法得到有效满足。在此背景下,十九大报告提出 “我国经济已由高速增长阶段转向高质量发展阶段”的科学论断。高质量发展意味着中国经济将由追求数量和规模向追求质量和效益转变。今后一个历史时期内,高质量发展将成为国家确定发展思路、制定经济政策、实施宏观调控的重要准绳。企业要实现高质量发展,就必须努力提高产品和服务品质,构建品牌影响力。产业要实现高质量发展,就必须优化产业结构,向产业的中高端水平迈进,就必须重视发展战略性新兴产业,重视发展现代服务业,尤其是要重视发展高端制造业。

现代经济是市场经济,也是货币金融经济。金融业在市场机制发挥资源配置的基础性作用中居于核心枢纽地位。实体经济是人类社会赖以生存和发展的基础。重视发展实体经济是党的十九大报告中多次强调的内容。根据高质量发展的要求,发展高端制造业是新时代背景下发展实体经济的重要内容。发展实体经济离不开金融支持,为此,国家推出深化金融供给侧结构性改革,提出提升金融服务实体经济发展水平的战略要求。高端制造业的发展需要金融业的支持,同样,高端制造业的发展也会给金融业带来新的发展机遇。

1.1 金融供给影响并决定着高端制造业的发展

高端制造业具有高技术含量的知识技术密集型特征,因此研究开发和技术创新对高端制造业发展至关重要。高端制造业的核心技术往往研发难度大、工艺复杂,攻克这些核心技术必须支付高额研发费用。此外,生产中所需仪器、设备、材料往往本身也具有较高的价值,需要较高的购置费用。由此可见,发展高端制造业离不开高资本投入。金融业的快速发展可以为产业结构调整营造良好的资本环境,加快产业结构优化,促进高端制造业发展。金融供给的发展通过扩大金融机构的储蓄和投资需求效应,进一步推动制造业资本形成规模。金融资产总量是制造业发展的基础和源泉,金融供给规模扩张推动高端制造业成长。

有研究表明,金融供给与产业结构升级存在显著的 “供给引导+需求引致”的互动效应(何学松,2017)[1];中国地区金融发展促进了高端制造业的集聚(王奕鋆,2017)[2];融资方式的改变会通过引导产业结构优化来带动实体经济增长(刘玚等,2017)[3];优化金融结构,加强产融结合,对制造业发展具有重要支持作用(吴建国等,2017)[4];金融结构转型对中国制造业转向自主创新模式有促进作用(马微和惠宁,2019)[5];金融工具的创新可以给技术密集型制造业的投资者和发行者提供更多的金融工具选择,同时,金融工具的拓展也有利于制造业细化分工,择取适合自身发展的融资工具助推制造业转型升级(谭书涛和黄萍,2018)[6];金融科技创新具有提升高端制造业成长性的显著正效应(周津诚,2018;贺雪姣和金强, 2018)[7,8]。

1.2 高端制造业发展会给金融业带来新的发展机遇

高端制造业的崛起和高速发展,代表着国家综合国力的快速上升。中国发展高端制造产业,重点是要瞄准全球生产体系的高端部分,大力发展高附加值和技术含量高的装备制造产业和战略性新兴产业。同时还要立足现有的制造业基础,着力推动传统加工制造向价值链的高端延伸。高端制造业具有低污染、低排放、高产业控制力、高产业关联度、强技术扩散外溢效应等特点,因而具有非常良好的产业发展前景,从而受到资本市场追捧,从而对国家的资本市场发展产生深远影响。站在全球和历史的角度,分析高端制造业崛起对中国资本市场的积极影响,不难得出这一结论。

现有的研究表明,产业结构升级对金融的要求不断提高(孙志红和吴悦,2017)[9];高端制造业通过技术创新和制度创新,能够提升制造业发展的资源配置效率,继而推动实体经济不断增强,助力金融服务 “脱虚向实”,使金融回归服务实体经济的本质,促进金融供给健康发展(黄群慧,2017;方辉振,2017;周维富,2018;陈刚和王荣耀,2019)[10-13];不同风险-收益特征的技术创新模式会内生出差异化的金融结构(马微和惠宁, 2019)[5]。

由此可见,金融供给与高端制造业是互相影响的两个主体,探究二者之间的耦合发展机制,对促进金融供给和高端制造业发展具有现实意义。本文选取71家上市高端制造业企业的年度财务数据,运用耦合协调模型和阻碍度模型,对金融供给与高端制造业之间的耦合发展关系进行实证检验分析,以期得出有政策意义的研究结论。

2 指标体系构建与样本选取

2.1 指标体系构建

2.1.1 金融供给

衡量金融供给的指标体系由2个一级指标和6个二级指标构成。 (1)金融投入(A1)。该一级指标主要用于衡量投入高端制造业的金融规模。在金融投入一级指标下,选取R&D经费支出/亿元(X1)、财政科技拨款/亿元(X2)、高技术产业新增固定资产/亿元(X3)3个二级指标,用以反映金融供给对高端制造业发展的支持力度;(2)金融结构(A2)。该一级指标主要用于衡量社会的金融发展水平。金融结构由工具结构(X4)、融资结构(X5)和开发结构(X6)3个二级指标构成,用以评价支持高端制造业发展的金融环境。相关计算公式为:工具结构=股票市场融资额/债券市场融资;融资结构=直接融资额/间接融资额;开发结构=B股上市公司数/A股上市公司数。

2.1.2 高端制造业

衡量高端制造业成长的指标体系由3个一级指标和6个二级指标构成。(1)盈利能力(B1)。该一级指标主要用来衡量高端制造业企业的资本增值能力及其水平。具体包括营业利润率(X7)与营业净利润率(X8)2个二级指标;(2)偿债能力(B2)。该一级指标主要用于衡量高端制造业企业偿还到期债务(包含本金及利息)的能力,以此判断高端制造业企业持续经营能力和抵御经营风险能力。具体包括资产负债率(X9)与流动比率(X10)2个二级指标; (3)发展能力(B3)。该一级指标主要用于衡量高端制造业企业扩大规模、壮大实力的潜在能力,以此判断高端制造业企业的未来发展前景。具体包括净资产收益率增长率(X11)和净利率增长率(X12)2个二级指标。

2.2 样本选取

对高端制造业的界定,参照《工业转型升级规划(2011~2015年)》以及诸多学者(王奕鋆,2017;贺雪姣和金强, 2018; 李杨和程斌琪, 2017)[2,8,14]的界定标准,本文选取的高端制造业主要包括医药制造业、电子及通信设备制造业、计算机及办公设备制造业、医疗仪器设备及仪器仪表制造业和信息化学品制造业。

本文研究的样本来自上市的高端制造业企业。借鉴相关研究者的做法(Wang等,2019)[15],采用代表性抽样的方法来选取研究样本。具体选择的方法是:同一类上市高端制造业企业,若数量大于20家的,根据2017年利润排名,选出前20家企业作为样本;若数量少于或等于20家的,则全部作为样本;上市时间小于或等于3年的企业予以剔除。最终选定为样本的上市高端制造业企业共有71家,即医疗仪器设备及医药制造业13家、仪器仪表制造业14家、计算机及办公设备制造业20家、电子及通信设备制造业14家、信息化学品制造业10家。

样本上市高端制造业企业的年财务报表中的数据缺失值,由本企业前3季度平均值替代。本文数据主要来源于国泰安数据库。数据时间跨度为2008~2018年。

3 实证分析的模型构建

3.1 指标离差标准化与权重计算

3.1.1 指标离差标准化处理

由于模型中各指标的单位不同,其特征之间不具可比性。因此,在进行特征选择前,需对样本数据进行无量纲化处理。鉴于本文涉及的样本量以及想保留原始数据中由标准差所反映的潜在权重,故选择了min-max归一化方法来进行数据无量纲化处理。

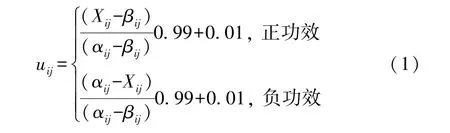

本文中的耦合函数用功效函数代表。当指标对系统起正向作用时,具有正功效;反之,指标对系统起负向作用时,具有负功效。设ui(0≤ui≤1)为金融供给与高端制造业耦合发展系统中的序参量,uij是第i个序参量中第j个指标,Xij为第i个序参量中第j个指标的具体数值。令αij=max(Xij),βij=min(Xij), 则根据指标对系统的正负作用定义功效函数为:

经过无量纲化处理,uij统一转为正向数据,可以用来衡量变量Xij对系统功效的贡献程度。当uij趋近于0,表明Xij对系统贡献越来越小;当uij趋近于1,表明Xij对系统贡献越来越大。

利用式(1)得到标准化矩阵Z:

3.1.2 权重计算

在计算各个指标的权重时,运用了主成分分析法。具体计算过程如下:

(1)依据离差标准化后的数据计算相关系数矩(rij),构建其相关系数矩阵(R):

(2)计算R的特征根与特征向量:

相关矩阵R的特征方程为:, 利用特征方程求出矩阵R的特征根λi(j=1,2,…,p)。将特征根从大到小进行排列λ1≥λ2≥…≥λp, 再根据特征多项式Rui=λiui,ui=(ui1,ui2,…,uip)求出相应的特征向量Qij=(Qi1,Qi2,…,Qip)。

(3)指标权重的归一化(W),以满足用于构建测定模型的权重标准。

Qij同时描述了第i个因子对第j个主成分的贡献,需要确定的第i个因子的权重值wi,由Qij与对应方差的贡献率Ei的组合得出指标权重:

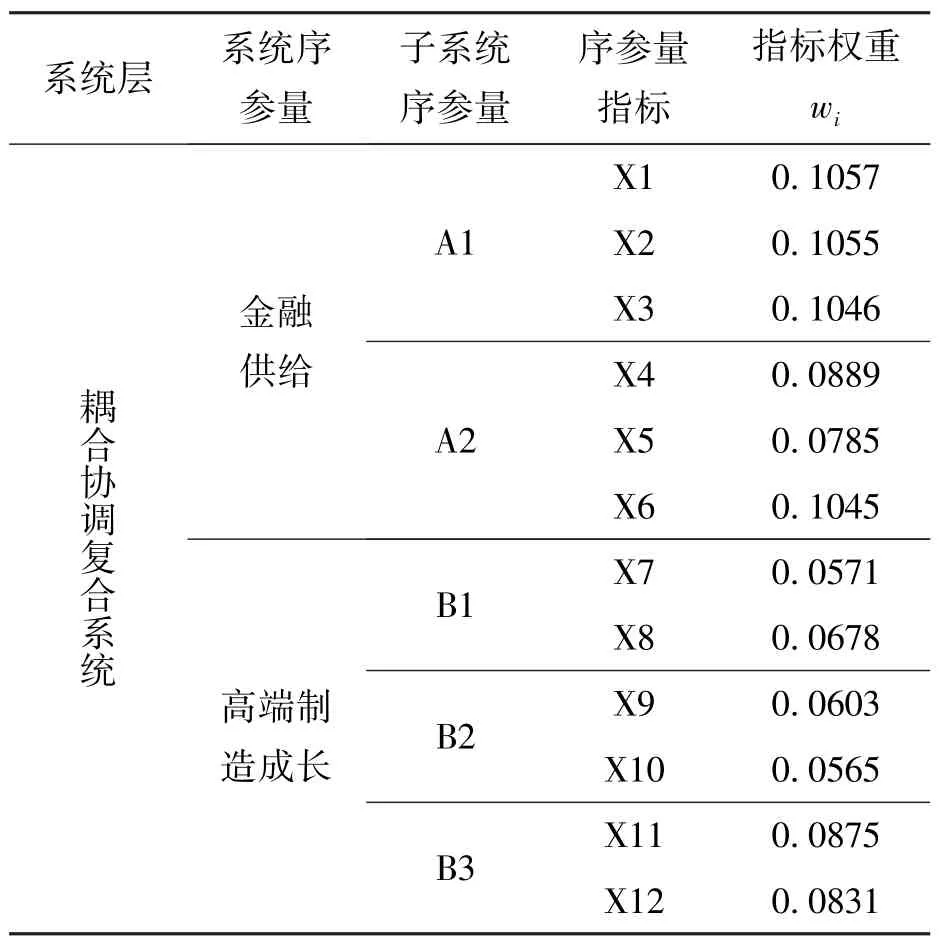

根据式(6)计算出金融供给与高端制造业系统中各指标影响力的归一化权重,详见表1。

表1 金融供给与高端制造业系统耦合指标体系及其权重

从表1可以看出,在金融供给与高端制造业耦合协调复合系统中,金融供给子系统权重值α(0.5877)大于高端制造业子系统权重值β(0.4123),表明金融供给对复合系统的影响力更大。在金融供给子系统中,“金融投入A1”的权重(0.3158)大于 “金融结构A2”的权重(0.2719),表明在金融子系统中,“金融投入A1”更重要。在高端制造业子系统中, “发展能力B3”的权重(0.1706)>“盈利能力B1” 的权重(0.1229)>“偿债能力B2”的权重(0.1168),表明在高端制造业子系统中,“发展能力B3”最为重要。

3.2 金融供给与高端制造业的耦合协调度测定模型

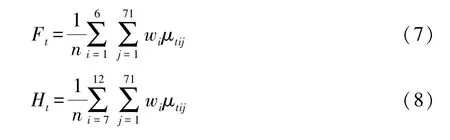

设Ft为第t年金融供给发展综合效益,Ht为第t年高端制造业成长综合效益,μtij是第t年第i个指标第j个样本离差标准化后的数据,wi表示第i个指标离差标准化的权重。Ft和Ht的计算公式为:

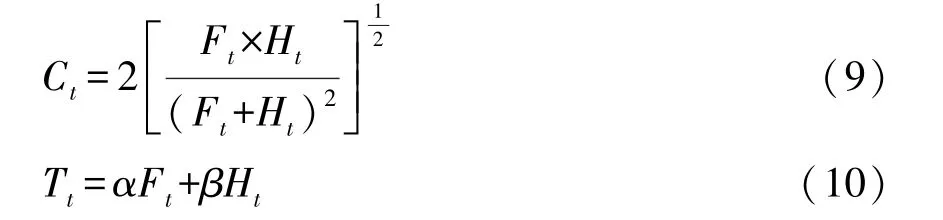

金融供给与高端制造业成长两个子系统的耦合度(Ct)与综合评价系数(Tt)的计算公式,分别为:

在式(10)中,α、β分别表示金融供给子系统与高端制造业子系统的权重,α+β=1。α、β的计算公式如下:

金融供给与高端制造业成长的耦合协调程度,用耦合协调度函数Dt表示,Dt∈[0,1],其计算公式为:

耦合协调度一般可以分为9个等级(详见表2)。

表2 金融供给与高端制造业耦合协调发展等级划分标准

3.3 金融供给与高端制造业协调发展的阻碍度测定模型

本文引入阻碍度模型,旨在通过测算出金融供给与高端制造业耦合协调发展的各阻碍因子的阻碍度,从而识别出主要阻碍因子。阻碍度模型分析,涉及因子贡献度、指标偏离度和阻碍度3个指标: (1)因子贡献度(wi)代表子系统中的单因素在系统中所占比重;(2)指标偏离度(Oij)由子系统中的单因素标准数值与100%偏离差表示;(3)阻碍度(Ii)为子系统中的单因素对金融供给与高端制造业耦合模型的影响程度。具体计算公式为:

金融供给子系统的阻碍程度(UF)与高端制造业成长子系统的阻碍程度(UH)分别为:

4 金融供给与高端制造业耦合发展的实证检验

4.1 耦合协调度分析

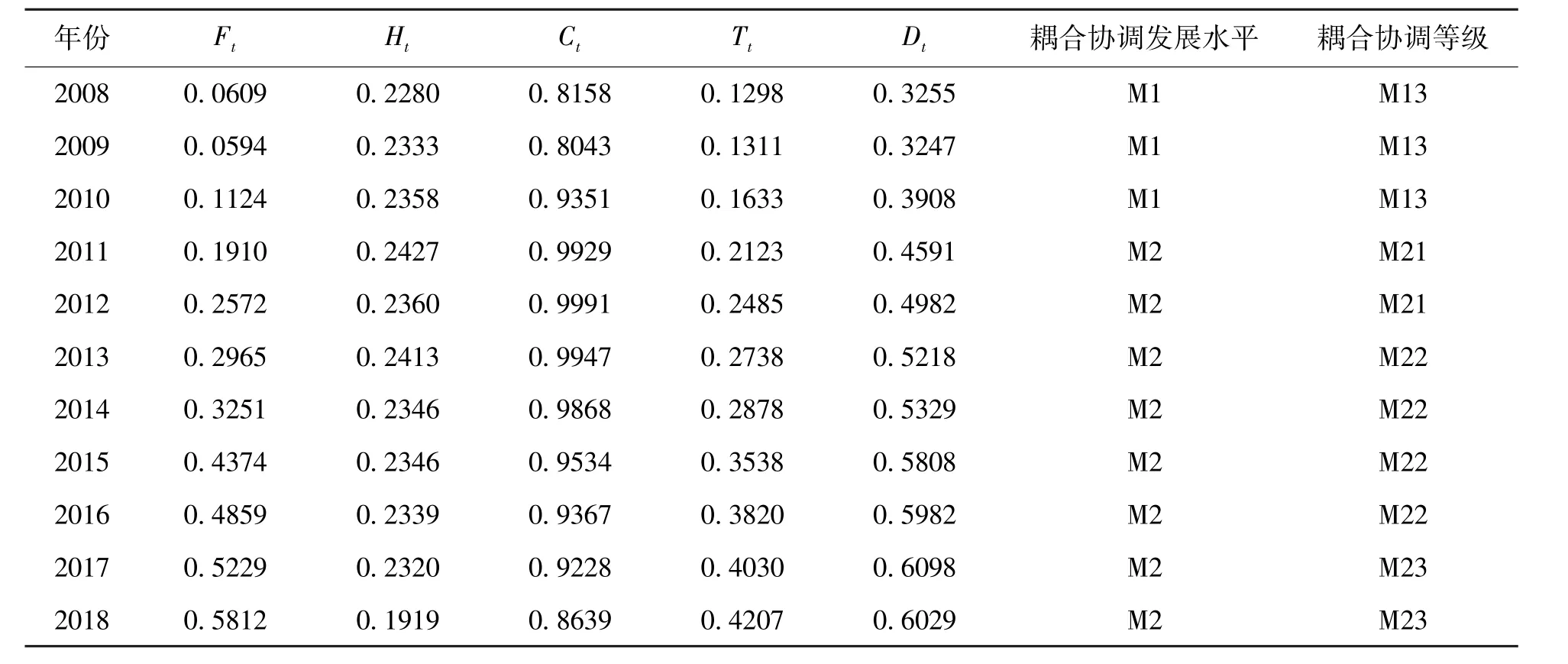

从表3中可以看出,2008~2018年的11年间,金融供给与高端制造业的耦合发展协调度Dt值总体呈稳定上升态势(可参见图1),即从2008年的0.3255上升到2018年的0.6029,增长了0.85倍。说明金融供给与高端制造业耦合发展关系处于逐年改善状态。但金融供给与高端制造业耦合发展依然处于较低水平,到2018年,耦合协调度值仅为0.6029,低于0.7,处于第6等级,即过渡阶段的第3等级,没有达到协调发展阶段。根据式(9)、(10) 和(13), 结合表 3 中Ft、Ht的数值变化以及图1中Ft、Ht的变化趋势,可以推测出,2008~2018年11年间,金融供给与高端制造业耦合协调度Dt水平的提高,主要来自金融供给发展综合效益Ft水平的提高,而高端制造业成长综合效益Ht的贡献近乎为零。

表3 2008~2018年金融供给与高端制造业成长耦合协调度变化情况

图1 2008~2018年金融供给与高端制造业耦合协调度变化趋势

4.2 协调发展的阻碍度分析

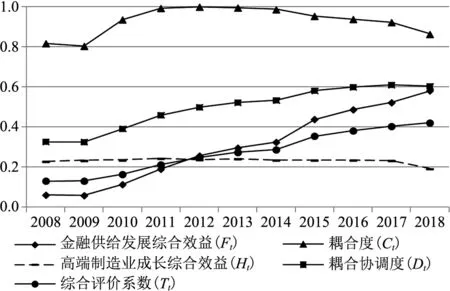

从表4中可以看出,2008~2018年金融供给子系统的阻碍度UF值呈较快下降态势,即从2008年的0.5160下降到2018年的0.0086。造成这种状况的主要原因是金融子系统中的 “金融投入A1”的阻碍度值下降较快,即从2008年的0.2885,下降到2018年的0.0000①。而高端制造业子系统的阻碍度UH值呈逐年上升态势,即从2008年的0.2698上升到2018年的1.0989。造成这种状况的主要原因:2018年以前,高端制造业子系统中排名第一的序参量 “偿债能力B2”的阻碍度值迅速上升,从2008年的0.1246上升到2017年的0.2115。而2018年 “发展能力B3”上升为高端制造业子系统中排名第一序参量,其阻碍度值高达0.8815,导致高端制造业子系统的阻碍度UH值从2017年的0.4607猛升到2018年的1.0989。从表4和图2中可以看出,在2013年以前,金融供给子系统的阻碍度高于高端制造业的阻碍度,而2013年以后(含2013年,但2014年除外)金融供给子系统的阻碍度小于高端制造业的阻碍度。

表4 2008~2018年系统协调发展主要指标的阻碍度

图2 2008~2018年金融供给与高端制造业协调发展的阻碍度变化②

在表5中,括号内的数值为2008~2018年金融供给与高端制造业耦合协调发展中阻碍度排名第一的阻碍因子出现频数。在金融供给子系统的两个一级指标中,“金融投入A1”出现9次,分别是二级指标中的X3(高技术产业新增固定资产/亿元)7次、X2(财政科技拨款/亿元)3次、X1(R&D经费支出/亿元)1次。而 “金融结构A2”仅出现2次,均是二级指标中的X5(融资结构)2次。在高端制造业子系统3个一级指标中,“偿债能力B2”出现10次,且全部来自二级指标 “流动比率X10”,“发展能力B3”出现1次,为二级指标 “净利率增长率X12”。

表5 2008~2018年系统协调发展阻碍度排名第一的阻碍因子频数表

5 主要结论与政策启示

5.1 主要实证结论

根据以上实证研究,得出如下结论:

(1)在耦合协调度检验中发现,尽管金融供给与高端制造业耦合发展的水平依然处于较低阶段,但金融供给与高端制造业之间耦合协调发展关系处于逐年改善状态。这种改善主要来自金融供给发展综合效益水平的提高,而来自高端制造业成长综合效益的正面影响近乎为零。

(2)在阻碍度检验中发现,金融供给子系统的阻碍度呈较快下降态势,而高端制造业子系统的阻碍度呈逐年上升态势。说明当前阻碍金融供给与高端制造业耦合协调发展的因素主要来自高端制造业。从阻碍度排名第一的阻碍因子出现频数看,金融投入A1中的二级指标X3(即高技术产业新增固定资产/亿元)出现频次最高,11年中有7年占据第一;偿债能力B2中的二级指标X10(即流动比率),前10年中一直稳居第一。说明流动比率(X10)和高技术产业新增固定资产/亿元(X3)是阻碍当前金融供给与高端制造业耦合协调发展的主要阻碍因子。除此以外,财政科技拨款/亿元(X2)、融资结构(X5)、R&D经费支出/亿元(X1)和净利率增长率(X12)等也是重要阻碍因子。

5.2 政策启示

为实现金融供给与高端制造业耦合协调发展,提出以下政策建议:(1)在继续提高金融供给发展综合效益水平的同时,重点加强提升高端制造业成长综合效益水平,以进一步提升金融供给与高端制造业耦合协调发展的耦合协调度水平;(2)在金融供给方面,重点是要增加高技术产业新增固定资产投资,还应增加财政科技拨款,同时不断完善优化融资结构和增加R&D经费的投入。在高端制造业方面,重点是提高企业的流动比率,还要重视提高净利率增长率水平。这样可以不断降低金融供给子系统的阻碍度和高端制造业子系统的阻碍度,从而更好地促进金融供给与高端制造业耦合协调发展。

注释:

①金融供给阻碍度UF值等于金融投入阻碍度A1值与金融结构阻碍度A2之和。2018年金融供给阻碍度UF值为0.0086,金融结构阻碍度A2值为0.0086,故2018年金融投入阻碍度A1值为0.0000。

②因2018年金融投入阻碍度A1值为0.0000,即没有值,故图中金融投入阻碍度A1值变化图画到2017年。