财务重述与审计项目负责人配置质量

2020-06-02刘文军

刘文军

(福建农林大学 管理学院,福建 福州 350002)

一、引言

财务重述是指公司对以前年度财务报告的错报、漏报进行纠正并重新表述,这在很大程度上表明审计质量低,甚至被认为是审计失败[1][2],严重损害审计师声誉。审计项目负责人对审计工作承担领导责任,已审财务报表发生重述说明会计师事务所给客户配置的审计项目负责人质量较低。会计师事务所质量控制的原则是将低质量审计项目负责人更换为高质量审计项目负责人[3]。虽然有大量公司发生财务重述后并未更换会计师事务所[4][5],但鲜有文献研究会计师事务所是否遵循质量控制原则,事后为财务重述客户配置质量更高的审计项目负责人,以及这种质量控制制度是否有效,能否为客户挽回声誉。

另外,独立审计对投资者决策产生重要影响。但审计活动本质上是一个黑箱,外部人无法观察审计过程以及会计师事务所的内部治理和质量控制制度的运行。囿于数据的可获得性,相关文献还停留在调查、实验研究范式[6][7][8],鲜有基于档案数据探讨会计师事务所内部治理和质量控制的研究。利用中国上市公司审计报告披露签字审计师姓名这一事实,观察财务重述后未换所公司的签字审计师人员安排,我们可以合理推断会计师事务所基于审计项目负责人配置的质量控制情况。因此,本文研究财务重述后审计项目负责人的配置情况有助于打开会计师事务所内部治理与质量控制这个黑匣子。

本文的研究贡献主要体现在以下方面:(1)本文拓展了有关财务重述与审计师变更关系的研究。与从审计需求方探讨财务重述对会计师事务所变更的影响不同[4][9][10],本文基于事务所质量控制理论,从审计供给方研究财务重述对审计项目负责人配置质量的影响。因此,本文的研究为财务重述后审计师选聘问题增添了新的研究内容和理论解释。(2)本文丰富了会计师事务所质量控制和风险管理的相关研究。之前虽然有个别文献触及事务所质量控制和风险管理问题,比如叶飞腾等(2014)[3]以及吴溪(2009)的研究[11],但本文的研究情境更适合对这一问题进行探讨。本文的研究发现不仅支持了会计师事务所遵循质量控制和风险管理制度这一观点,还发现制度环境、代理成本以及审计任期是影响事务所质量控制和风险管理的重要因素。(3)本文也呼应了DeFond和Zhang(2014)倡导的要关注针对审计过程的研究[12]。另外,本文还揭示投资者并没有认知到高质量审计项目负责人的价值,这支持了Doxey等(2018)认为的投资者并不关注审计项目负责人的观点[13]。

二、文献综述与研究假设

(一)财务重述与审计师变更研究

财务重述表明过去的财务报告存在差错,这会误导投资者决策,对公司声誉造成极大负面影响。同时,这也表明审计师没有发现客户错报、漏报行为,审计质量较低,甚至被认为是审计失败[1][2]。财务重述后,公司为了挽回声誉有更换会计师事务所的动机。比如,Mande和Son(2013)研究发现,财务重述与会计师事务所更换正相关[9];但Hennes等(2014)发现,转换成本高以及可选择的会计师事务所少导致公司财务重述后较少解聘现有的会计师事务所[4]。国内学者张敏等(2012)、马晨等(2014)以及Ma等(2015)也发现财务重述及其严重性会影响会计师事务所变更[10][14][15]。实际上,财务重述后更换会计师事务所的公司并不多[4][5],大量公司仍然选择续聘原会计师事务所,但这一问题并没有得到学术界的重视。为了应对发生错报客户的高审计风险,续聘的会计师事务所是否在审计人员配置上采取针对性措施?鲜有文献对这一问题展开研究。

(二)会计师事务所质量控制问题研究

独立审计准则要求会计师事务所建立质量控制制度,目的是遵循审计准则,以使审计人员独立、诚实和客观地完成审计任务[16]。Francis等(2014)发现经过“四大”会计师事务所审计的公司之间盈余可比性更高[17],间接说明会计师事务所内部有统一的质量控制制度。也有一些文献直接考察会计师事务所是否建立了良好的质量控制制度[3][11]。一般来说,会计师事务所对新客户不够熟悉,出于质量控制考虑,应该对其配置更有经验的审计项目负责人。以审计年限作为审计经验的度量指标,吴溪(2009)的研究并未发现这样的证据[11]。叶飞腾等(2014)以操纵性应计利润和审计意见度量审计质量,研究会计师事务所是否对审计质量较低的客户更换审计项目负责人,也没有发现相应证据[3]。这些研究在检验会计师事务所质量控制制度的存在性方面进行了有积极意义的探索,但并不能说明事务所不存在基于审计人员配置的质量控制制度。因为,质量控制制度要求对高风险客户配置更具独立性和专业胜任能力的审计项目负责人。审计年限越长的审计师不一定有更高的专业胜任能力和独立性,新客户并非一定有更高的审计风险,以操纵性应计利润和审计意见度量审计质量也存在较大争议[12]。因此,需要利用更好的情境来研究会计师事务所质量控制问题。另外,会计师事务所还需要关注对高风险客户配置更合适的审计项目负责人,而非仅仅换人。财务重述是衡量审计质量的可靠指标[12][18],因此本文将财务重述作为审计质量指征,研究会计师事务所是否存在基于项目负责人配置的质量控制制度,相较于之前的文献,本文的研究情境更适合。

(三)研究假设

审计师对客户财务报告的真实性和公允性进行独立鉴证,为财务报表不存在重大错报、漏报提供合理保证。DeAngelo(1981)认为,审计质量是审计师发现并报告客户重大错报、漏报的联合概率[19]。所以已审客户在未来发生财务重述,则表明审计质量较低,这无论对上市公司还是审计师均会造成极大负面影响。鉴于转换事务所的成本以及其他制约变更会计师事务所的因素,大部分上市公司在发生财务重述后并没有更换会计师事务所[4][5]。换言之,在客户发生财务重述后大多数会计师事务所还是继续承接其审计业务。会计师事务所的质量控制包括事前、事中和事后三个阶段[16]。如果会计师事务所存在事后的质量控制制度,则应该为发生财务重述的续聘客户采取针对性措施。审计业务有规范的审计方法、严格的审计程序,但审计质量主要取决于审计项目负责人[20][21][22]。独立审计准则要求会计师事务所在审计计划阶段了解被审计单位,包括评估客户以前年度审计情况,从而更好地规划审计工作、安排审计人员。客户已审财务报告发生重述,说明原审计项目负责人的选派存在问题。续聘会计师事务所了解到这一情况后,若存在事后的质量控制制度,那么就应该及时换出原审计项目负责人,并换入质量更高的项目负责人。另外,财务重述的出现也表明该类客户存在较高的审计风险,依据风险管理制度,会计师事务所应该为其配置更具有专业胜任能力的审计项目负责人。基于上述分析,本文提出研究假设H1:

H1:在其他条件相同的情况下,会计师事务所更可能为发生财务重述的客户配置质量更高的审计项目负责人。

三、研究设计

(一)样本选择与数据来源

本文以2003~2017年沪深两市上市公司为初始样本,并对样本做如下筛选:(1)剔除B股上市公司和下一年更换会计师事务所的公司;(2)为了控制公司更换审计项目负责人的动机,剔除下一年未发生审计项目负责人变更的公司;(3)剔除下一年发生审计项目负责人强制更换的公司①;(4)剔除研究数据缺失的公司。本文主检验最终有13290个公司年度样本,其中发生财务重述的样本为1020个。本文对所有连续变量在上下1%分位进行Winsorize处理,所有回归模型的标准误在公司层面进行Cluster处理。上市公司财务重述的信息来自巨潮资讯网的公告查询栏目——“补充及更正”②模块,我们对其进行手工收集。本文的财务数据来自CSMAR数据库,数据处理软件为STATA14。

(二)主要变量定义和模型设定

1.财务重述(RESTATE)的度量。RESTATE为虚拟变量,若公司在t年公告了财务重述,RESTATE取1,否则取0。本文参考Ma等(2015)的研究,将财务重述界定为公司对以前年度财务报表会计差错的更正行为,但不包括应用新会计准则、增资扩股、发放股票股利、终止经营以及并购重组等活动导致的更正[10]。

2.审计项目负责人质量(HQA)的度量。Aobdia(2019)研究了实务界如何看待学术界常用的几种审计质量的度量指标,发现实务界认为已审客户未来是否发生财务重述最能够反映审计质量[18]。一般来说,审计师过去的执业情况是会计师事务所对其业务能力评估的重要依据。比如,某会计师事务所有甲和乙两位审计师,甲过去已审业务发生过财务重述而乙没有,则认定乙为高质量的审计项目负责人。基于这样的逻辑,本文设置虚拟变量HQA来度量审计项目负责人质量,若公司下一年换入的审计师过去已审业务未发生财务重述,HQA取1,否则取0③。

3.研究模型。为了检验研究假设H1,本文构建研究模型(1)如下:

HQAt+1=α0+α1RESTATEt+α2SIZEt+α3ROAt+α4LEVt+α5GROWTHt+α6TACCt+

α7LOSSt+α8STATEt+α9FIRSTt+α10OPINIONt+α11BIG4t+∑IND+

∑YEAR+εt

(1)

四、实证结果

(一)主要变量的描述性统计分析

本文主要变量的描述性统计表显示(限于篇幅,未报告表格),HQA的均值为0.17,表明17%的公司下一年被换入质量更高的审计项目负责人;RESTATE的均值为0.0767,表明发生财务重述的公司在样本中占比7.67%;其他控制变量的分布也较为合理,不再赘述。单变量分析结果显示(限于篇幅,未报告表格),发生财务重述的公司(RESTATE=1)下一年被换入高质量审计项目负责人的比例为21.2%,未发生财务重述的公司(RESTATE=0)这一比例为16.7%,两组差异在1%的水平上显著,这初步说明发生财务重述的公司下一年更可能被换入质量更高的审计项目负责人。但这只是单变量检验的结果,没有控制其他变量,还需下文进一步分析。

(二)财务重述与审计项目负责人配置质量

表1列(1)为模型(1)的回归结果,可以看出,RESTATE的系数为0.1557,且在1%的水平上显著,这表明发生财务重述的公司下一年更可能被会计师事务所配置质量更高的审计项目负责人,本文的研究假设H1得到支持。这是因为,发生财务重述的客户有更大的审计风险,而会计师事务所原先配置的审计项目负责人不合适。所以,会计师事务所遵循质量控制原则,为其配置更有专业胜任能力的审计项目负责人。从经济意义来看,相对于未发生财务重述的公司,发生财务重述的公司下一年被配置高质量审计项目负责人的概率提高了4.15%(STATA软件margins命令获得),这在经济意义上也是极为显著的。

从控制变量回归结果来看(限于篇幅,未报告回归结果,下表同),STATE的系数显著为负,表明会计师事务所更不可能在下一年为国有企业配置质量更高的审计项目负责人,这可能是因为国有企业舞弊风险和审计风险较低;BIG4的系数显著为负,表明“四大”会计师事务所更不可能在下一年为客户配置质量更高的审计项目责任人。因为“四大”会计师事务所有严格的业务流程和质量控制制度,对审计师个体的依赖性较低;其他控制变量则并未发现显著性。

对现任的审计项目负责人而言,客户发生财务重述有以下两种情况:(1)错报最初产生时的财务报表由其审计;(2)错报最初产生时的财务报表并非由其审计,即存在期初错报,但审计师没有发现。很显然,第一类财务重述表明审计师的专业胜任能力更低。本文将发生财务重述的公司按照错报最初产生时的审计项目负责人分为在任和不在任(RESTATE_A和RESTATE_B④)两类,研究这两类财务重述对审计项目负责人配置质量的影响。表1列(2)为回归结果,可以看出,RESTATE_A和RESTATE_B的系数均显著为正,这表明财务重述对审计项目负责人配置质量的影响并不因原审计师的专业胜任能力高低而异。

通常,调低利润的财务重述对公司声誉会造成更大的负面影响,因此这类客户更需要高质量的审计项目负责人来挽回声誉。本文将财务重述分为调低利润的重述(RA1)和非调低利润的重述(RB1)⑤两类,检验这两类财务重述对审计项目负责人配置质量的影响。表1列(3)为回归结果,可以看出,RA1和RB1的系数均显著为正,这说明两类财务重述均导致会计师事务所更可能为客户配置更高质量的审计项目负责人。同时,这也表明对财务重述客户的审计项目负责人的配置是会计师事务所的质量控制行为,而非由客户对高质量审计项目负责人的需求所驱动。

(三)会计师事务所对财务重述客户审计师的其他客户也配置质量更高的审计项目负责人吗?

审计师有着固有风格[23],因此,那些财务重述客户审计师的其他客户(未发生财务重述的客户)的审计质量也可能较低。所以,出于质量控制的考虑,会计师事务所可能对这些客户也配置质量更高的审计项目负责人。为了检验上述推测,本文在模型(1)中加入变量NON_RESTATE,若公司未发生财务重述,但其审计师的其他客户发生财务重述,NON_RESTATE取1,否则取0。表1列(4)为回归结果,可以看出,NON_RESTATE的系数为0.0856,并且在5%的水平上显著,这表明,会计师事务所对财务重述客户审计师的其他客户也更可能换入质量更高的审计项目负责人。

表1 财务重述与审计项目负责人配置质量

注:***、**、*分别表示在1%、5%和10%的水平上显著,下表同。括号内为Z统计量。

(四)配置高质量审计项目负责人能够提高财务重述公司的审计质量吗?

会计师事务所基于审计项目负责人配置的质量控制制度如果有效,那么为财务重述公司配置高质量的审计项目负责人将会提高审计质量。为此,本文用操纵性应计利润的绝对值(ADA)来度量审计质量[24],将ADA作为因变量,HQA作为自变量,构建多元回归模型检验上述推测。本文按照发生财务重述的公司和未发生财务重述的公司,分组检验审计项目负责人配置质量对当期审计质量的影响。本文在模型中还控制了公司规模(SIZE)、公司业绩(ROA)、资产负债率(LEV)、公司增长率(GROWTH)、是否亏损(LOSS)、产权性质(STATE)、第一大股东持股比例(FIRST)、审计意见类型(OPINION)、事务所规模(BIG4)以及行业(IND)和年度(YEAR)固定效应。

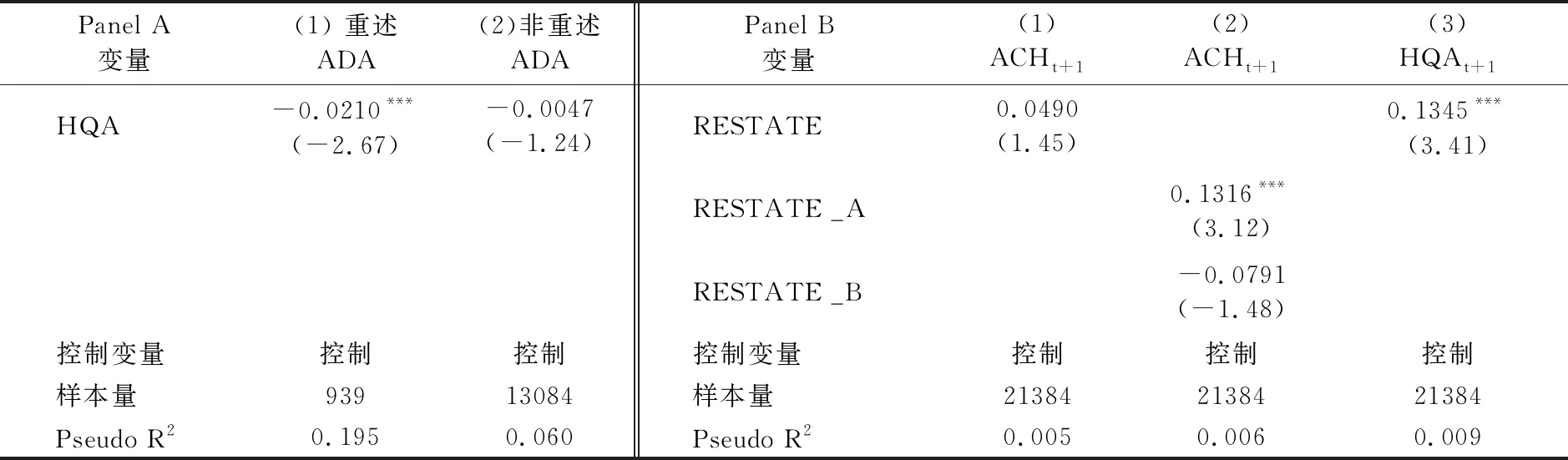

表2 Panel A为上述模型的回归结果,列(1)为发生财务重述公司的审计项目负责人配置质量对当期审计质量的影响。可以看出,HQA的系数在1%的水平上显著为负,这说明会计师事务所为财务重述公司配置高质量审计项目负责人的这一措施提高了当期审计质量。列(2)为未发生财务重述公司的审计项目负责人配置质量对当期审计质量的影响,HQA的系数并不显著,这说明未发生财务重述公司的审计项目负责人配置质量并没有影响审计质量。这解释了为什么会计师事务所更可能对发生财务重述的客户配置质量更高的审计项目负责人,因为这类客户有更高的审计风险,只有配置高质量的审计项目负责人才能够提高审计质量。同时,这也表明会计师事务所基于审计项目负责人配置的质量控制具有一定的作用。

(五)财务重述与审计项目负责人更换

叶飞腾等(2014)研究认为,会计师事务所没有将审计质量较差的项目负责人更换[3],但其研究发现可能存在着其他解释。比如,基于Jones模型估计的操纵性应计利润和审计意见没有很好地捕捉到审计质量;抑或是会计师事务所基于审计项目负责人配置的质量控制不是仅仅更换审计师,而是要考虑原审计师专业胜任能力的欠缺程度以及可供选择的审计师质量。为了厘清这一争议,本文检验财务重述对审计项目负责人更换的影响。为此,本文以2003~2017年所有上市公司为初始样本,并剔除发行B股、下一年更换会计师事务所、下一年发生审计项目负责人强制更换以及研究数据缺失的公司样本。本文将模型(1)中的因变量替换为ACHt+1,ACHt+1为虚拟变量,若公司下一年被会计师事务所更换审计项目负责人,ACHt+1取1,否则取0。然后,本文对研究模型重新进行Probit回归检验。表2 Panel B列(1)为回归结果,可以看出,RESTATE的系数并不显著,表明财务重述公司的审计项目负责人下一年并没有更可能被更换,这与叶飞腾等(2014)的研究结论一致[3],基本排除了上述第一种解释。所以,本文进一步检验第二种解释。本文将财务重述错报最初产生时的审计项目负责人分为在任和不在任(RESTATE_A和RESTATE_B,具体度量方法与上文相同)两种,将上述审计师变更模型中的RESTATE替换为RESTATE_A和RESTATE_B,然后分别研究这两类财务重述对审计项目负责人变更的影响。表2 Panel B列(2)为回归结果,可以看出,RESTATE_A的系数在1%的水平上显著为正,RESTATE_B的系数并不显著,这表明,若错报形成时的审计项目负责人还在任,则下一年更可能被更换。另外,本文还在上述样本基础上检验财务重述对审计项目负责人配置质量的影响。表2 Panel B列(3)为回归结果,可以看出,RESTATE的系数在1%的水平上显著为正,这再次表明发生财务重述的公司下一年更可能被换入质量更高的审计项目负责人。综合表2 Panel B的回归结果可知,只有当原审计项目负责人的专业胜任能力严重不足时,会计师事务所才对发生财务重述的客户进行基于审计项目负责人更换的质量控制。

表2 审计项目负责人配置质量与审计质量、财务重述与审计项目负责人更换的回归结果

注:Panel A的括号内为T统计量,Panel B的括号内为Z统计量。

(六)稳健性检验

1.高质量审计项目负责人可能具有的其他特征。(1)具有行业专长、“四大”会计师事务所工作经历以及高学历的审计项目负责人可能有更高的执业质量。因此,本文分别将年度行业市场份额排名第一、具有“四大”会计师事务所工作经历以及拥有硕士以上学位的审计师定义为高质量审计项目负责人,然后对模型(1)重新进行回归检验,发现RESTATE的系数并不显著,这表明会计师事务所并非以行业专长、“四大”会计师事务所工作经历以及学历来评估审计项目负责人的执业质量。(2)审计师的执业经验越丰富,审计质量可能越高[25][26]。为此,本文用执业经验度量审计项目负责人质量。本文将执业年限处于样本75%分位数以上的审计师定义为高质量的审计项目负责人,然后对模型(1)重新进行回归检验。回归结果发现RESTATE的系数在10%的水平上显著为正,这说明有微弱的证据显示执业经验也是会计师事务所对审计项目负责人质量评估的依据。(3)执业年限短的审计师客户数量较少,其客户发生财务重述的概率较低。但这些审计师缺乏执业经验,可能不是高质量的审计项目负责人。因此,本文将过去已审业务未发生财务重述且执业年限位于样本25%分位数以上的审计师定义为高质量审计项目负责人,然后对模型(1)重新进行回归检验。回归结果发现RESTATE的系数在10%的水平上显著为正,这表明,即使在度量审计项目负责人质量时剔除执业年限较短的审计师,本文的主要研究结论也没有实质性变化。

2.其他的稳健性检验。为了排除回归残差截面相关的问题,本文采用Fama-Macbeth检验。为了缓解回归模型遗漏公司特征的影响,本文采用倾向得分匹配(PSM)检验。具体地,本文按公司规模、盈利能力、资产负债率、成长性和股权性质为发生财务重述的公司配对未发生财务重述的公司。由于对客户出具非标准审计意见能够在一定程度上反映高审计质量,为此,本文剔除被出具非标准审计意见的公司。上述未报告的回归结果显示本文的主要研究发现没有变化。另外,审计需求方特征(公司产权性质、机构投资者持股、分析师跟踪数量、公司规模和重要性)和供给方特征(会计师事务所规模和组织形式)可能会影响会计师事务所针对发生财务重述的客户配置审计项目负责人的质量。未报告的回归结果表明本文的主要发现在上述不同特征的公司和会计师事务所中均存在,且无差异,这说明会计师事务所的质量控制广泛存在。

五、横截面分析

外部制度环境无论对审计需求还是审计供给均产生积极影响[27][28]。因此,本文继续研究外部制度环境对会计师事务所基于审计项目负责人配置的质量控制的影响。本文设置RA和RB两个虚拟变量,若公司发生财务重述且所在省份的市场化进程指数[29](p214—p215)位于样本25%分位数之上(之下),RA(RB)取1,否则取0⑥。然后,本文将模型(1)中的RESTATE用RA和RB替换。表3列(1)为回归结果,可以看出,RA的系数在1%的水平上显著为正,RB的系数不显著,这表明会计师事务所对财务重述客户的质量控制在制度环境好的地区更显著。这是因为在制度环境好的地区,外部监督会促使公司寻求高质量的审计项目负责人,也会促进会计师事务所的质量控制。

表3 横截面分析

注:括号内为Z统计量。

代理问题对审计师选择的影响取决于高质量审计所降低的代理成本和丧失的控制权私有收益间的权衡[30][31]。为此,本文研究代理成本对会计师事务所基于审计项目负责人配置的质量控制的影响。本文设置RA和RB两个虚拟变量,若公司发生财务重述且代理成本⑦位于样本75%分位数之上(之下),RA(RB)取1,否则取0[32]。然后,本文将模型(1)中的RESTATE用RA和RB替换。表3列(2)为回归结果,可以看出,RA的系数不显著,RB的系数在1%的水平上显著为正,这表明会计师事务所对财务重述客户的质量控制在代理成本低的公司更显著。这是因为代理成本高的公司不愿意被配置高质量审计项目负责人而丧失控制权私有收益,这也说明发生财务重述的公司被配置高质量的审计项目负责人是源于会计师事务所的质量控制,而非客户对高质量审计的需求。

审计任期越长,审计师越容易与客户建立亲密关系,这会影响会计师事务所审计资源的配置行为[3],导致其无法按照质量控制原则配置审计项目负责人。为此,本文设置RA和RB两个虚拟变量,若公司发生财务重述且原审计师任期位于样本25%分位数之上(之下),RA(RB)取1,否则取0。然后,本文将模型(1)中的RESTATE用RA和RB替换。表3列(3)为回归结果,可以看出,RA的系数不显著,RB的系数在1%的水平上显著为正,这表明财务重述对审计项目负责人配置质量的影响在审计任期短的公司更显著,客户与审计师的关系会抑制会计师事务所审计项目负责人配置质量的提高。

六、拓展性分析

财务重述会导致公司声誉受损,直接表现为投资者对公司财务报告的信任度降低,而审计的重要作用在于增加公司财务报告的可信度[12]。因此,在这一部分,本文研究财务重述后为公司配置质量更高的审计项目负责人能否恢复公司受损的声誉。审计准则规定项目负责人在审计工作中承担领导责任,上文也发现公司财务重述后换入高质量的审计项目负责人能够提高审计质量。因此,财务重述后换入高质量的审计项目负责人可能会提高公司财务报告的可信度,恢复公司声誉。但审计报告因格式和内容高度标准化、提供信息有限而被广泛批评[33],所以投资者更关注会计师事务所而非审计项目负责人[13]。因此,财务重述后不更换会计师事务所而换入高质量的审计项目负责人可能不会恢复投资者对公司财务报告的信心,无法挽回公司声誉。盈余反应系数(ERCs)和资本成本是反映投资者对公司财务报告质量、审计质量感知的重要指标[4][12]。当投资者认为公司财务报告的可信度较高时,公司股价对盈余的反应更强,表现在盈余反应系数更高。另外,可信度高的财务报告能够降低信息风险。所以,无论是债权投资者还是股权投资者,当他们认为公司财务报告更为可信时,就会对投资回报率的要求降低,表现为公司资本成本的下降。为此,本文利用盈余反应系数和资本成本(债务资本成本和权益资本成本)度量投资者感知,研究投资者是否感知到公司财务重述后审计项目负责人的配置质量,即配置高质量的审计项目负责人能否提高财务报告的可信度,恢复公司声誉。

参考已有文献[34][35],本文构建模型(2)以研究财务重述后换入高质量审计项目负责人对公司盈余反应系数的影响。其中,CAR为公司年报公告前后1天(2天)共3天(5天)(含当天)经过市场综合收益率调整的累计异常收益率;ΔEPS为未预期盈余(EPSt减去EPSt-1,并用窗口期前一天的收盘价标准化);1为基准的盈余反应系数,为了检验财务重述后审计项目负责人配置质量对公司盈余反应系数的增量影响,本文在模型中加入了RESTATEt-1、HQA与ΔEPS的交乘项;RESTATEt-1为虚拟变量,若公司上一年发生财务重述,RESTATEt-1取1,否则取0;HQA为虚拟变量,若公司换入高质量的审计项目负责人,HQA取1,否则取0。本文在模型(2)中还控制了未预期盈余变化的绝对值(ABSΔEPS)、公司规模(SIZE)、资产负债率(LEV)、公司增长率(GROWTH)、公司是否亏损(LOSS)、大股东持股比例(FIRST)以及这些控制变量与ΔEPS的交乘项。此外,本文还控制了行业(IND)和年度(YEAR)固定效应。

CARt=α0+α1ΔEPSt+α2HQAt+α3RESTATEt-1+α4ΔEPSt×RESTATEt-1+

α5HQAt×RESTATEt-1+α6ΔEPSt×HQAt+α7ΔEPSt×HQAt×RESTATEt-1+

α8ABSΔEPSt+α9SIZEt+α10LEVt+α11GROWTHt+α12LOSSt+α13FIRSTt+

α14ΔEPSt×ABSΔEPSt+α15ΔEPSt×SIZEt+α16ΔEPSt×LEVt+

α17ΔEPSt×GROWTHt+α18ΔEPSt×LOSSt+α19ΔEPSt×FIRSTt+∑IND+

∑YEAR+εt

(2)

参考郑登津和闫天一(2016)的研究[36],本文构建模型(3)以研究财务重述后换入高质量审计项目负责人对公司债务资本成本的影响。其中,因变量CD为债务资本成本,用公司年度利息总支出除以长短期债务总额度量;RESTATEt-1和HQA的定义与上文相同。本文在模型(3)中还控制了公司规模(SIZE)、公司业绩(ROA)、公司增长率(GROWTH)、公司产权性质(STATE)以及行业(IND)和年度(YEAR)固定效应。

CDt=α0+α1HQAt+α2RESTATEt-1+α3HQAt×RESTATEt-1+α4SIZEt+α5ROAt+

α6GROWTHt+α7STATEt+∑IND+∑YEAR+εt

(3)

参考Easton(2004)的研究[37],本文构建了模型(4)以研究财务重述后换入高质量审计项目负责人对公司权益资本成本的影响。其中,因变量PEG为公式(5)所列的PEG模型计算出的权益资本成本,FEPSt+2(FEPSt+1)为分析师对公司第t+2(t+1)期每股收益的预测值;Pt为公司第t期的股票价格;RESTATEt-1和HQA的定义与上文相同。本文在模型(4)中还控制了股票换手率(TURNOVER)、贝塔系数(Beta)、公司规模(SIZE)、公司业绩(ROA)、资产负债率(LEV)、公司增长率(GROWTH)、公司是否亏损(LOSS)、公司产权性质(STATE)、第一大股东持股比例(FIRST)、审计意见类型(OPINION)、事务所是否为“四大”(BIG4)以及行业(IND)和年度(YEAR)固定效应。

PEGt=α0+α1HQAt+α2RESTATEt-1+α3HQAt×RESTATEt-1+α4TURNOVERt+

α5Betat+α6SIZEt+α7ROAt+α8LEVt+α9GROWTHt+α10LOSSt+

α11STATEt+α12FIRSTt+α13OPINIONt+α14BIG4t+∑IND+∑YEAR+εt

(4)

(5)

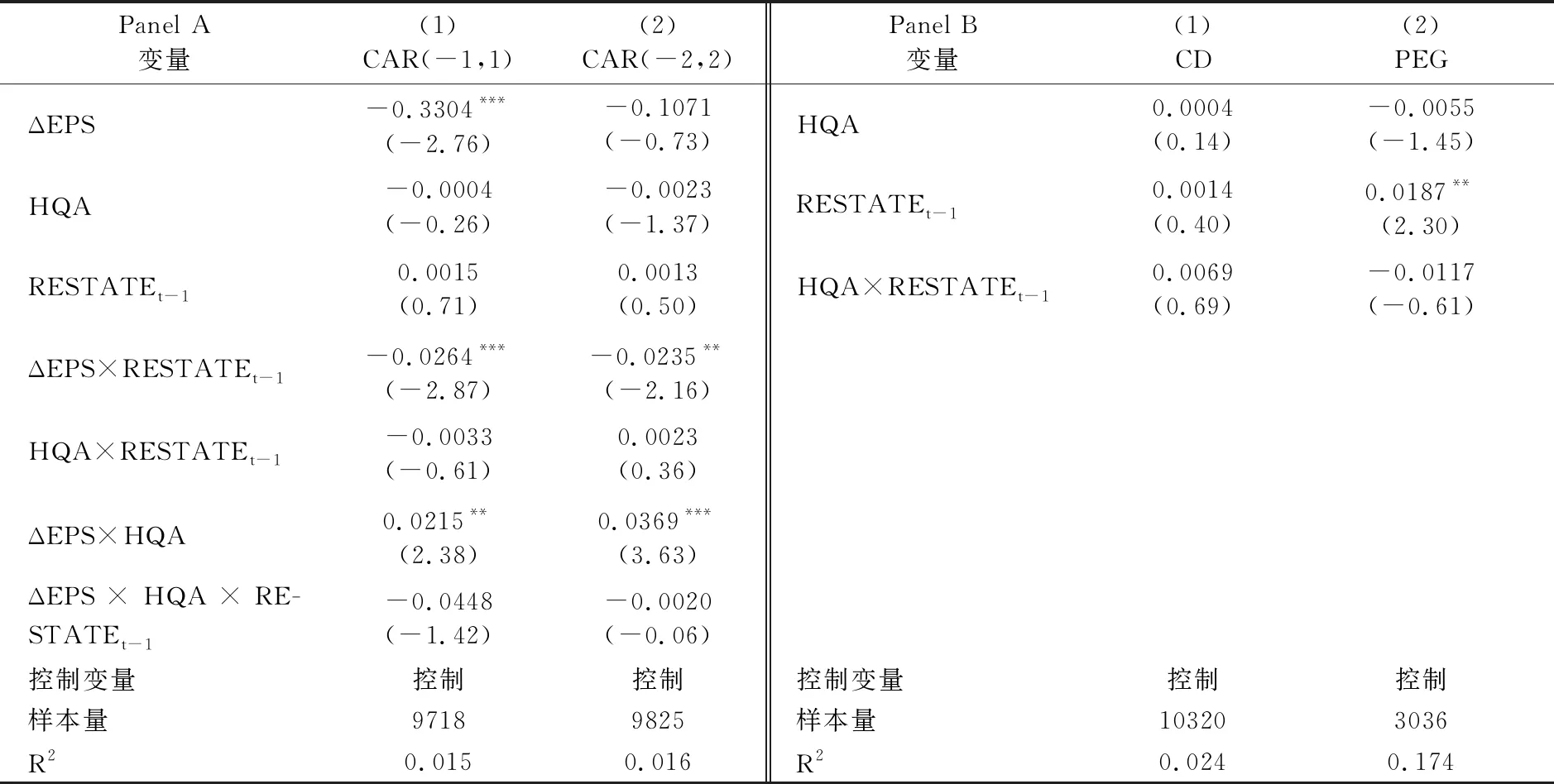

表4 Panel A列(1)(2)为模型(2)的回归结果,可以看出,ΔEPS×RESTATEt-1的系数显著为负,表明发生财务重述的公司盈余反应系数更低,这是因为声誉受损导致投资者对公司财务报告的信任度下降;ΔEPS×HQA的系数显著为正,表明未发生财务重述的公司换入高质量的审计项目负责人提高了盈余反应系数,投资者认可这类公司换入的审计项目负责人;ΔEPS×HQA×RESTATEt-1的系数不显著,表明公司发生财务重述后换入高质量的审计项目负责人并没有提高盈余反应系数。表4 Panel B列(1)为模型(3)的回归结果,可以看出,RESTATEt-1和HQA的系数均不显著,表明公司上一年发生财务重述或公司换入高质量的审计项目负责人均不影响债务资本成本;HQA×RESTATEt-1的系数也不显著,这表明公司财务重述后换入高质量的审计项目负责人也没有降低债务资本成本。表4 Panel B列(2)为模型(4)的回归结果,可以看出,HQA的系数不显著,表明公司换入高质量的审计项目负责人不会影响权益资本成本;RESTATEt-1的系数显著为正,表明公司财务重述提高了权益资本成本,这是因为公司声誉受损,投资者要求的回报率提高;HQA×RESTATEt-1的系数不显著,这表明公司财务重述后换入高质量的审计项目负责人并没有降低权益资本成本。综合上述结果可知,财务重述导致公司声誉受损,但投资者没有对财务重述公司换入更高质量的审计项目负责人进行差异性反应;财务重述后不换所只换入高质量的审计项目负责人并不能恢复公司声誉,这也就解释了为什么还有很多公司在财务重述后没有换入高质量的审计项目负责人。

表4 拓展性分析

注:括号内为T统计量。

七、研究结论与启示

本文从质量控制视角研究会计师事务所是否更可能为发生财务重述的客户配置质量更高的审计项目负责人。基于签字审计师变更的公司样本,以过去已审业务是否发生财务重述来度量审计项目负责人质量,研究发现:公司发生财务重述后更可能被会计师事务所换入质量更高的审计项目负责人,这种关系不因错报涉及的最初审计项目负责人是否在任、财务重述对公司利润的影响方向而异;财务重述后换入高质量的审计项目负责人能够提高审计质量;会计师事务所也更可能对财务重述客户审计师的其他客户在下一年配置质量更高的审计项目负责人。这些结果说明,会计师事务所存在基于审计项目负责人配置的质量控制制度,且在一定程度上有效。另外,财务重述并不影响审计项目负责人更换,但影响换入的审计师质量;如果错报涉及的最初审计项目负责人还在任,将更可能在下一年被更换,这说明会计师事务所是否更换审计项目负责人需要考虑原审计项目负责人专业胜任能力不足的严重性和可供选择的审计师质量。在横截面检验中,本文发现,财务重述对审计项目负责人配置质量的影响在制度环境好、代理成本低以及审计任期短的公司更显著,这说明外部制度环境、代理成本以及审计师与客户的关系会影响会计师事务所的质量控制。最后,从投资者感知角度,本文研究还发现,发生财务重述的公司被配置高质量的审计项目负责人没有提高盈余反应系数,也没有降低资本成本,这表明财务重述后配置高质量的审计项目负责人并不能获得投资者认可,无助于恢复公司声誉。

本文的研究发现在以下方面具有重要启示:(1)会计师事务所针对出现的审计质量问题,存在基于审计项目负责人配置的质量控制制度。(2)会计师事务所对财务重述客户的质量控制会受到外部制度环境、代理成本以及审计师与客户的关系等的影响,即会计师事务所的质量控制制度并不是独立存在和执行。(3)资本市场没有感知到高质量审计项目负责人的价值,发生财务重述的公司换入高质量的审计项目负责人没有得到应有的关注。

基于以上研究发现,本文从以下几个方面提出政策建议:(1)审计准则制定部门要进一步完善会计师事务所的质量控制准则。另外,监管部门在对会计师事务所的执业质量检查中,要积极关注会计师事务所针对审计失败所采取的应对措施,督促事务所建立健全质量控制制度。(2)会计师事务所要招募更多优秀的审计人员,对出现审计质量问题的客户及时配置更优质的审计资源,比如换入更高质量的审计项目负责人。(3)相关监管部门、上市公司要积极引导资本市场认识到高质量审计项目负责人的作用和价值,完善公司治理制度,提高上市公司对高质量审计项目负责人的需求。

注释:

①证监会和财政部在2004年发布的《关于证券期货审计业务签字注册会计师定期轮换的规定》要求审计项目负责人为同一上市公司连续提供审计服务不得超过5年。本文研究自愿性审计项目负责人更换,所以要剔除强制轮换审计师的公司。

②http://www.cninfo.com.cn/search/search.jsp

③本文检验了过去已审业务未发生财务重述的审计师是否有更高的审计质量。用操纵性应计利润的绝对值作为审计质量的度量指标,在控制了公司规模(SIZE)、公司业绩(ROA)、资产负债率(LEV)、公司增长率(GROWTH)、是否亏损(LOSS)、公司产权性质(STATE)、第一大股东持股比例(FIRST)、审计意见类型(OPINION)、事务所规模(BIG4)以及行业(IND)和年度(YEAR)固定效应后,研究发现这些审计师的审计质量更高(限于篇幅,未报告结果)。

④若公司发生财务重述且错报最初产生时的审计项目负责人在任(不在任),RESTATE_A(RESTATE_B)取1,否则取0。

⑤若公司财务重述的内容为降低(非降低)利润,RA1(RB1)取1,否则取0。

⑥本文使用王小鲁等(2016)编制的我国各地区市场化指数体系中的市场化总指数来度量市场化进程。

⑦参考罗进辉(2012)的研究,本文以管理费用率(管理费用与主营业务收入的比值)来度量代理成本。