特别国债发行的政策思路及资金使用方向预测

2020-06-01秦泰贾东旭傅家范屠强

秦泰 贾东旭 傅家 范屠强

摘要:近期中共中央政治局会议提出发行特别国债。在全球经济面临巨大不确定性的背景下,特别国债具有较强的融资灵活性。本次特别国债所筹资金的使用方向可能有二:一是用于财政扩张,二是用于向金融机构注资。

关键词:特别国债基建投资刺激消费补充资本金

2020年3月27日,中共中央政治局会议提出了包括发行特别国债在内的财政扩张思路,明确传达出积极财政政策信号,亦显示今年财政扩张的融资灵活性将超以往。

本次重提特别国债发行的政策思路

(一)外部不确定性陡增,财政需增加灵活应对空间

新冠肺炎疫情在海外持续蔓延,全球经济不确定性陡然增加。全球经济二季度的衰退阴影,可能使我国出口遭受较大冲击。这也意味着,在经济恢复期,我国需加大力度刺激内需,以部分国内需求承接出口所承受的压力。

(二)特别国债并不全部列入财政赤字,具有较大融资灵活性

当前外需的巨大不确定性,需要我们运用富有弹性和灵活性的财政政策工具加以对冲。我国财政预算每年需经全国人民代表大会审议批准。若需调整预算,根据预算法,“国务院财政部门应当在全国人民代表大会常务委员会举行会议审查和批准预算调整方案的三十日前,将预算调整初步方案送交全国人民代表大会财政经济委员会进行初步审查。”因此,财政预算调整需要一定的流程和时间,相对外部经济环境的迅速变化来说灵活度不够。而历史上特别国债全部或部分不列入财政赤字,因而可以作为一个较好的应对外需不确定性的灵活融资工具。本次特别国债发行也许可以承担起当前的灵活对冲任务,例如可以为特别国债设定全年最高发行限额,在限额内根据内外部经济运行情况灵活决定发行规模,追加财政支出,发挥逆周期调节作用。

(三)发行灵活,以面向特定商业银行直接发行为主

此前我国曾两次发行特别国债,另外发行过一次长期建设国债。这三次基本上都是直接面向特定商业银行发行的,无承销团承销债券、公开发行的过程。这一发行模式的优点是融资灵活性大,可以在短时间内快速筹集到资金,方便进行宏观调控;缺点是可能在短时间内造成金融体系流动性紧张,因此需要货币政策的配合。相比之下,普通国债、地方政府债券的发行则基本采取多次承销团招标的公开发行制度。年内多次公开招标相较于单次大金额行政摊销,在稳定金融市场和构建收益率曲线方面具有更好的效果,但在面对突发的大规模财政扩张需求时,筹资效率相对较低,且可能在短期内对金融市场交易和收益率曲线造成一定的冲击。

2020年再度提出发行特别国债,可能会沿用之前的定向发行模式,以方便迅速筹集到大规模财政资金,并减少对金融市场和收益率曲线的冲击。在货币政策配合方面,考虑到一季度已经推出专项再贷款、再贴现工具,并进行定向降准及两次合计30BP的公开市场操作利率下调,金融体系流动性整体较为充裕,短期来看可有效支撑大规模特别国债的认购。

特别国债发行所筹资金使用方向预测

(一)历次特别国债所筹资金使用方向

一是以财政扩张为主要导向,通过特别国债的灵活性对基建投资和居民消费进行刺激。如1998—2007年长期建设国债所筹1.1万亿元,主要用于基建投资。其中有2450亿元被转贷给地方政府使用。

二是以向金融机构注资为主要导向,利用特别国债补充银行体系资本金,进一步疏通货币政策传导机制,强化货币信用体系对财政扩张的配合。如1998年8月首次发行2700亿元特别国债,用于注资四大行补充资本金;2007年发行1.55万亿元特别国债,用于成立中投公司。

(二)本次特别国债的使用方向预测

从历史经验来看,本文预计2020年特别国债仍可能有部分不列入财政赤字,其使用方向有以下两种情况。

1.使用方向之一:財政扩张

(1)用于中央主导基建项目支出

2006—2018年,我国名义GDP增长320%,财政支出增长450%,但中央基建投资额不增反降。2018年中央基建投资额在全国一般公共预算支出中的占比为0.6%,比2006年占比低3.1个百分点。在目前全球经济增速下滑的冲击下,中央需要扩大基建投资,因此通过发行特别国债筹集长期资金,以支持中央对基建投资的直接支出是有可能的。

(2)集中用于补贴居民消费

从历史上长期建设国债发行效果来看,长期建设国债很好地起到了“补短板”作用,为我国经济发展向出口导向型转型打下了坚实基础。2020年是我国经济发展模式第三次转型的起点阶段,需逐步释放内需消费潜力,拉动制造业再度升级,以获得可持续的高质量发展。

新冠肺炎疫情的短期冲击主要集中在消费领域,更令财政扩张促消费的必要性显得迫切。再考虑到基建投资已经由政府性基金及地方政府专项债进行了统筹考量,因此本次特别国债发行所筹资金也可能聚焦于刺激消费,且集中用于刺激居民消费,特别是对大宗可选商品消费进行定向补贴。一般公共预算支出增加可以直接增加政府消费,在一定程度上弥补居民消费的不足,但在疫情严重冲击内需和外需的背景下,仅靠增加政府消费(主要是服务消费)是远远不够的。将特别国债发行所筹资金补贴居民消费的具体措施可以包括:发行小额消费券(针对餐饮服务、小额商品零售等)、推出大宗可选商品消费的财政直接补贴计划(针对汽车、大家电、家具等)及对乘用车车辆购置税进行减免(如减半征收)等。

2.使用方向之二:注资金融机构

本文提出这一猜想主要基于以下三方面原因。

其一,过往两次特别国债不列入财政赤字的一个重要原因,是发债所筹资金最终换取了金融机构的等值股权,因而两次特别国债后续均有稳定的现金流收入,无需通过财政预算安排进行还本付息。考虑到当前财政收支面临的压力,本次特别国债发行也可能参照历史方式进行操作,将所筹资金用于注资金融机构。

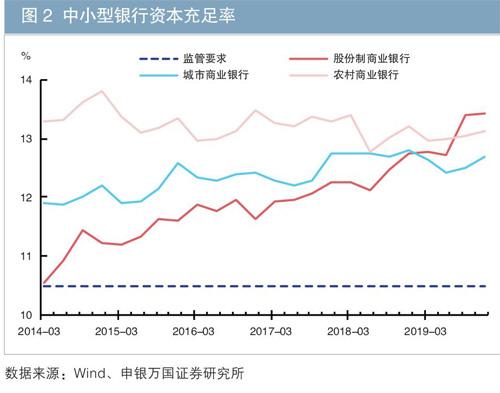

其二,当前对政策性银行和中小型银行进行资本补充的必要性较高。从政策性银行的角度来看,政策性贷款主要投向期限较长、回报较为有限的基建领域,投资风险较高,需要更为充足的资本金来支撑。而目前我国对开发性金融机构、政策性银行的资本监管已得到强化1,资本金不足的短板可能对其发挥逆周期调节作用形成制约。通过特别国债向政策性银行补充资本金,有利于更好地发挥其促基建、补短板、稳增长的作用。此外,自2018年以来,中小型银行资本充足率不足问题日渐凸显,构成目前商业银行信用扩张的一大薄弱环节。城市商业银行、农村商业银行受限于资本补充渠道,2019年末资本充足率分别为12.7%、13.1%,较2018年末都下滑0.1个百分点。与大型银行相比,中小型银行资本充足率的相对不足(见图1和图2),可能会使2020年以来实施的定向降准等数量型货币政策对中小型银行所释放的资金,不能达到预期的信用扩张效果。通过特别国债注资中小型银行,可以在一定程度上解决货币政策传导中的这一瓶颈问题。

图1 大型银行资本充足率

资料来源:Wind、申银万国证券研究所

(编辑注:图例依次改为“大型银行”“监管要求”,在左轴上方加单位“%”)

图2 中小型银行资本充足率

资料来源:Wind、申银万国证券研究所

(編辑注:第一排图例依次改为“监管要求”“股份制商业银行”,第二排图例依次改为“城市商业银行”“农村商业银行”;在左轴上方加单位“%”)

其三,通过特别国债注资金融机构,叠加货币政策配合性操作,还有利于降低财政扩张过程中政府部门的融资成本。2018年,我国一般公共预算债务利息支出已经超过一般公共预算收入的4%(见图3)。随着我国一般公共预算债务和地方政府专项债务的扩张,财政付息压力将进一步加大。通过特别国债注资金融机构,并引导利率在合理适度的范围内下降,将有效配合财政扩张,为政府部门提供低成本的融资环境。

图3我国一般公共预算债务利息支出情况

资料来源:财政部、Wind、申银万国证券研究所

(编辑注:图例依次改为“一般公共预算债务利息支出(左轴)”“一般公共预算债务利息支出与一般公共预算收入之比(右轴)”,在左、右轴上方分别加单位“亿元”“%”)

此外,用于注资金融机构的特别国债与普通国债、地方政府债券之间并不形成直接的替代关系,因此本次特别国债发行所筹资金用于注资金融机构是有可能的。如果本次特别国债发行所筹资金用于注资金融机构,考虑到注资金融机构可持续获得较为稳定的现金流收入,同时考虑到当前中小型银行资本金缺口较大2,为有效疏通货币政策传导,配合财政扩张,预计特别国债发行规模可能突破1万亿元。

注:

1.根据2017年11月银监会发布的《国家开发银行监督管理办法》《中国进出口银行监督管理办法》《中国农业发展银行监督管理办法》,自2018年1月1日起,国家开发银行、中国进出口银行、中国农业发展银行开始接受以资本充足率为核心的资本监管。

2.申银万国证券研究所在2019年11月的报告《强化逆周期调节,该降准还是补充资本?》中的测算结果为,2020年中小型银行需补充1.15万亿元以上的资本金。

作者单位:申银万国证券研究所

责任编辑:罗邦敏刘颖