高校专项资金绩效管理问题研究

2020-05-28郝立娟

郝立娟

关键词:专项资金 绩效管理 绩效评价体系

我国当前财政资金整体上趋于紧张,主管部门对高校专项资金管理的要求也相应提高,因此注重财政资金的优化安排,加快推进专项资金绩效管理改革势在必行。同时,加强高校专项资金的绩效管理也是优化财政资源配置、提升公共服务质量不可或缺的部分。

一、高校财政专项资金绩效评价的必要性

(一)确保高校专项资金发挥最大效益

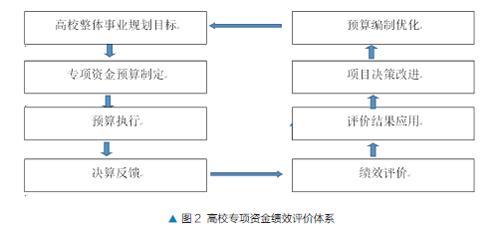

高校财政专项资金绩效管理是一个综合管理系统,能够融合高校预算管理、项目管理、绩效管理等诸多要素和环节。这一系统要求高校以绩效目标为基础进行项目预算申报和编审、评审,预算批准后进入监控环节,对资金支出进行追踪,在项目期中考核及验收环节对项目实施阶段性绩效评价,并将绩效评价结果应用于跨年度的滚动项目资金预算安排中,形成整套管理机制。通过项目绩效管理机制,可以使专项资金的使用始终以产出和效益目标为导向,确保专项资金发挥其最大效益。

(二)确保专项资金使用的合法性、合规性和科学性

通过实施绩效管理,整合问责机制,充分体现法治精神,通过规范、透明、公开的绩效管理,规范和整合现行高校专项资金使用部门的权责意识,形成以绩效考核为基础的制约资金使用部门的合力。通过绩效目标的科学设定、预算执行的有效监控、预算完成的科学评价、评价结果的有效反馈、反馈结果的合理应用,达到专项资金使用的科学性。

二、目前高校专项资金绩效管理中存在的主要问题及原因分析

(一)绩效理念不够深入,绩效意识比较淡薄,绩效管理专业性人才较为缺乏

专项资金管理的绩效理念,是将专项资金的分配与绩效评价结果相关联的一种管理理念,更加重视专项资金效益的发挥和财政资源配置的优化。目前高校普遍存在绩效理念不深入,绩效意识淡薄,绩效管理专业人才缺乏的现象。分析出现这种现象的原因,主要有以下几个方面:(1)高校管理者的思维方式受到以前财政政策和制度的影响,跟不上财政政策和制度改革的步伐。专项资金使用部门的关注点仍然在能够获批专项资金额度以及资金报销等方面。不能结合高校事业发展的真实需要,在对存量资金进行调研和论证的基础上,确定专项资金申报的数额并编制相应的预算;(2)财政管理部门对于专项资金绩效管理的重视不够。现在财政部门虽然陆续出台了加强预算绩效管理和事前绩效评估的管理办法,但并未做强制性的要求,对于高校是否实际执行相应的管理和评估,执行是否到位等,都没有作出明确的要求;(3)从事绩效考核的工作人员缺乏应有的专业知识,往往身兼数职,甚至对绩效管理工作很多只是一知半解。对项目绩效进行的评价工作,一般都是由第三方中介机构来完成,浮于表面,只是为应付绩效检查而完成,但并未将第三方评价机构的评价结果与后续工作的指导和资金的再分配相关联,大多只是流于形式。

(二)专项资金预算编制不科学的现象比较突出

受过去长期形成的预算编制习惯影响,高校专项资金使用部门在编制预算时一般都未进行系统和科学的论证,普遍存在匆忙申报的现象。编制预算时,对支出项目设立必要性、投入经济性、绩效目标合理性、实施方案可行性、筹资合规性等未进行客观、公正的评估。有的项目事前评估不充分,项目资金获批后,才发现不具备项目执行的基本条件,致使项目无法执行。在遇到急需资金而预算又不足的情况下,高校内部还需要将部分较为充裕的专项资金进行内部调剂使用,这就造成相关专项资金的效益不能充分发挥,既浪费财政资源,也影响了财政资金预算的严肃性。

(三)专项资金使用不够规范,且支出进度较慢

高校专项资金绩效管理中目前仍然存在对专项资金的支出范围界定不明确、功能定位不清晰的问题;同时存在的另一个问题就是专项资金支出进度前松后紧,年末突击花钱的现象比较普遍。究其原因,就是高校的专项资金管理制度不完善,专项资金管理部门对使用部门的监督存在脱节,缺乏有效的预算管理和监督,申报部门、使用部门以及财务部门缺乏联动机制,内部的绩效评价制度和体系没有建立。

(四)绩效评价指标体系不完善、不科学

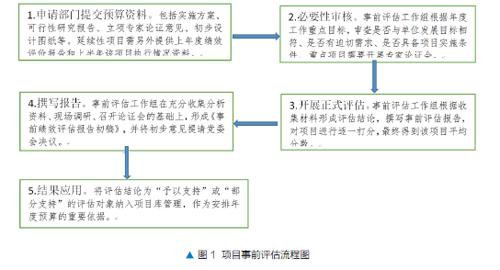

虽然部分高校目前已经建立了专项资金的绩效考核评价体系,但仍然普遍存在绩效评价指标体系不完善或者不科学的问题。主要表现在两个层面:一是,绩效评价阶段层面,目前一般只有预算支出结束后的事后评价,缺少立项前的事前评估和连续性项目重复申请立项前的事中评价;二是,在事前、事中、事后每一个阶段的绩效评价指标体系不够完善。绩效评价时仅对一些绩效指标进行简单的统计和计算,关注的重点往往只在于评价预算执行的进度,要么未将投入、产出情况——比如资金使用是否超出预算、资金使用的效益、预算的执行实况等——纳入到考核评价体系内,要么没有对项目投入、产出等方面的指标进行详细的分析、总结及应用。总之,现有的专项资金绩效评价体系尚不能达到应有的效果。

(五)专项资金绩效评价报告质量不高且较为滞后

目前,虽然大多数高校已引入第三方绩效评价机制,但很多第三方评价机构在进行绩效评价时,往往仅根据项目立项时的预算编制资料和财务数据编制绩效评价报告,至于是否完成项目立项时的绩效目标以及完成的具体情况,一般只是参考上一年度的绩效评价报告模板,所以最终做出的绩效评价报告,根本不能做到实事求是,也不能真实反映专项资金的实际绩效状况。并且绩效评价结果的出具时间较为滞后,与相应项目下一年度的预算编制相脱节,无法对预算编制起到相应的参考和指导作用。以笔者所在的北京市为例,根据北京市高校现行的财政制度,如果是延续性项目,一般在每年的9月初开始准备下一年度的预算申报,但此时该项目本年度的资金支出尚未完结,只有等到该年度的12月31日才能進行核算,最早也要等到第二年的2月份才开始对该项目进行绩效评价。所以根据现行的绩效评价制度,项目的绩效评价结果完全不能运用到该项目的预算申报中,无法利用绩效评价结果对于预算申报的指导作用。