外币跨境资金池政策比较研究

2020-05-28刘颛

刘颛

关键词:跨境资金集中运营 双向资金池 政策比较

一、跨境资金池管理现状及研究回顾

2014年以来,人民银行、外汇局发布的多项跨境资金池政策引起理论和实务界的广泛关注,邓翊平、李新军、徐丹、外汇局广东省分局课题组等均对本外币跨境资金集中运营政策开展了比较研究并提出政策建议。

2019年3月,国家外汇管理局发布《跨国公司跨境资金集中运营管理规定》(汇发[2019]7号,下称“7号文”),将外汇资金集中运营政策推广到包括人民币在内的全币种业务,同时实施外债和境外放款宏观审慎管理,大幅简化外债和境外放款登记,实行资本项目外汇收入结汇支付便利化,完善准入退出机制,调整优化账户功能。此外,人民币跨境资金池仍遵照人民银行发布的《中国人民银行关于进一步便利跨国企业集团开展跨境双向人民币资金池业务的通知》(银发〔2015〕279号,下称“279号文”)(2018年人民银行发布《关于完善跨境人民币资金池管理有关问题的通知》(银货政二[2018]14号),本文统一纳入279号文要求)。上述两项政策在准入条件、资金来源、合作银行、额度控制、账户管理等方面均存在差异,为便于市场主体区分两项政策,现将政策差异总结如下。

二、本外币跨境资金池政策差异分析

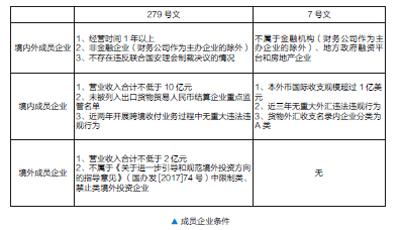

(一)成员企业准入条件

1、持股比例

279号文对跨国企业集团母公司对其他成员企业持股比例有明确约定。企业集团包括母公司及其控股51%以上的子公司,母公司、控股51%以上子公司单独或共同持股20%以上的公司,或者持股不足20%但处于最大股东地位的公司。7号文并未对持股比例有明确要求,较279号文要求更宽松。

2、成员企业条件

两项制度分别从营业收入和国际收支规模来设置准入门槛,同时兼顾负面清单及人民银行和外汇局现行政策规定,需要注意的是279号文对企业成立时间和境外成员企业营业收入均设置门槛,较7号文更严格。

(二)归集资金来源

279号文要求归集资金必须来自境内外成员企业,即人民币资金池资金跨境流动仅限于集团内部,境内成员企业从境外银行或非成员企业借入的外债不属于资金池范畴。7号文未限制资金来源主体,业务范围包括集中额度内的境外融资和境外放款等。

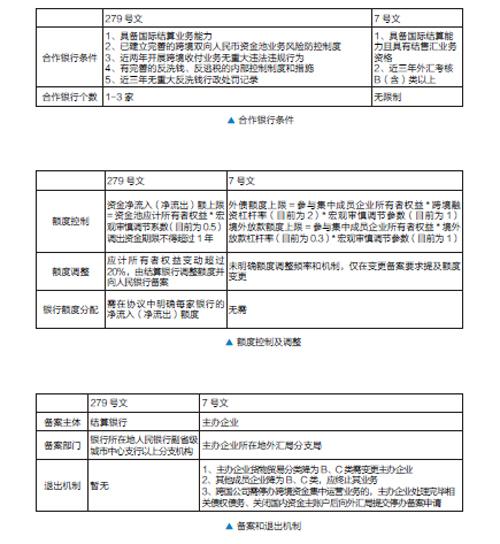

(三)合作银行条件

(四)额度控制及调整

由于外汇局在备案时为主办企业办理了一次性外债和对外放款登记,各家银行可通过查询控制信息表了解最新额度情况,无需在多个合作银行间分配额度。此外,两项制度对于额度计算的基数存在差异,279号文的基数是应计所有者权益(成员企业所有者权益*跨国企业集团持股比例),7号文为所有者权益,一般情况下前者小于后者。企业通过279号文办理资金流入的额度小于7号文约定的外债额度上限。

(五)账户管理及使用

279号文约定由境内企业担任主办企业的,开立人民币专用存款账户;由境外企业担任主办企业的,开立境外机构人民币账户。专用存款账户可办理日间及隔夜透支,不得投资有价证券、金融衍生品及非自用房地产,不得用于购买理财产品和向非成员企业发放委托贷款。

7号文约定由境内主办企业开立国内资金主账户,可以选择一家境外成员企业开立NRA账户集中运营管理境外成员企业资金。国内资金主账户可以为多币种(含人民币),允许日间及隔夜透支,同时明确规定主账户的收入和支出范围。7号文发布后,本外币资金池均通过单一账户办理跨境资金收付,7号文的国内资金主账户除了办理资金池业务外也可同时用于经常项下集中收付。

(六)备案和退出机制

(七)信息报送

279号文要求结算银行及时完整地向人民币跨境收付信息管理系统报送有关账户信息、业务信息及跨境收支信息。7号文要求主办企业应按照国际收支申报要求进行涉外收付款申报,主办企业为财务公司的,还应报送对外金融资产负债及交易统计系统信息;合作银行应及时、完整、准确地报送相关账户信息、国际收支申报、境内资金划转、结售汇等数据。

由于目前人民银行和外汇局数据系统尚未实现完全共享,279号文项下人民币资金池业务还应按照国际收支相关规定进行申报,7号文项下的人民币资金池业务也需同时向人民币跨境收付信息管理系統报送信息。

三、结论及政策建议

总体来看,279号文规范的人民币双向资金池资金流动更为简便,无需办理外债和境外放款登记,且集团内部资金往来不纳入全口径跨境融资宏观审慎加权余额计算。但人民币双向资金池仅能实现成员企业内部的资金归集和划拨,而7号文规范的全币种资金池同时包含了成员企业与非成员机构之间的资金借贷往来,且对成员企业准入条件和持股比例要求更为宽松。

目前跨国公司同时具有两种资金集中运营业务,有人民币(279号文)和外汇(7号文)跨境资金流动两个额度,可能导致资金跨境流动规模成倍增加(李新军,2018),本外币政策的不一致也给跨国企业和结算银行办理资金池业务带来一定困难。建议监管部门:一是在现有7号文的基础上进一步涵盖跨境人民币双向资金池政策,整合资金池准入、变更和退出条件,真正实现本外币政策一体化;二是对跨境资金流入、流出限额进行统一管理,不再区分人民币和外币两个额度;三是加强外汇局和人民银行系统整合,避免企业和银行在多个系统报送数据,提高跨境数据统计的准确性,降低数据报送成本。

参考文献

[1]邓翊平.跨国公司本外币资金集中运营管理政策比较研究[J].海南金融,2018(7):70-74

[2]李新军.跨国公司全口径跨境资金集中运营管理业务探讨[J].金融经济,2018(14):120-121.

[3]徐丹.跨国企业集团本外币资金跨境集中运营业务管理政策比较[J].全国流通经济,2017(31):23-24.

[4]外汇局广东省分局课题组.优化外汇资金池管理[J].中国外汇,2018(11):38-39.

[5]贺立.跨国公司跨境资金集中运营本外币一体化管理研究[J].海南金融,2019(6):80-87.

[6]刘薇.本外币跨境资金集中运营管理政策比较[J].中国外汇,2019(7):14-15