我国生物质能上市企业的财务效率评价

2020-05-26刘婧琪

摘要:随着化石能源的高速消耗,生物质能源的开发和利用成为国家焦点。探究生物质能产业内上市企业的财务效率状况,对于推动这一战略性新兴产业的发展、资源的可持续利用具有重要意义。本研究选取产业内23家上市企业,利用DEA模型评价其财务效率。研究发现,2018年生物质能上市企业的财务效率较高,产业均值达0.905,但是各企业水平参差不齐,差距较大,这与企业所在的细分行业、技术水平、规模水平有关,其中,企业间规模效率的差距是主要原因。通过分析,本研究提出具有一定针对性的建议,旨在为提高产业的财务效率、完善产业发展奠定基础。

关键词:DEA;生物质能;上市企业;财务效率;效率

1.引言

据《世界能源统计报告》显示,石油、天然气可供开采年限不足60年,煤炭的可供开采年限也仅剩100年左右,全球的不可再生资源日渐枯竭。而生物质中储存的能量远多于目前全球能源耗用总量,可再生的生物质能源正逐步成为世界第四大能源,该能源产业的发展也成为我国关注的焦点。2018年,生物质能发电业的第一股*ST凯迪公司爆发财务危机,于2019年5月31日被深交所勒令暂停退市。这一事件的发生引发了生物质能产业与学术界的广泛关注。了解并分析生物质能上市企业的财务效率状况及影响因素,对探索和发展产业的“中国道路”具有重要意义。基于此,本研究对生物质能产业23家上市企业的财务效率进行评价,以探究该产业的发展现状及影响因素,为优化产业财务效率奠定基础。

关于上市企业财务效率的评价目前国内已有诸多学者深入探究,但是具体至生物质能产业的研究较少。耿晶晶和刘莉利用因子分析法对商业生态系统核心企业的财务数据进行筛选,之后分析评价其财务效率与规模水平,为提升企业财务效率提供决策依据;程佳璐、王亚莉选取新动能产业中典型的五大领域为研究对象,利用DEA模型实证研究产业的财务效率;景琦通过计算财务指标权重,横向对比34家传媒企业的财务效率,提出改进意见。

在生物质能产业方面,宏观角度的理论性研究居多,如马隆龙、唐志华、汪丛伟、孙永明、吕雪峰、陈勇对我国生物质能产业可能面临的挑战进行系统性分析,并探讨了我国未来在生物质能方向应采取的措施及技术方向;郭海霞、左月明和张虎在总结近年来国内外生物质能技术方向研究进展的基础上,分析了我国在该领域所面临的技术问题;常世彦与康利平对国际生物质能利用的可持续发展政策和准则进行分析梳理后表示,可持续准则和指标对生物质能产业政策具有支撑性作用,并在此基础上提出建议。

整体而言,生物质能产业目前主要是宏观视角的理论研究,大多以提出问题、总结借鉴和政策方针为主,对产业内部企业财务效率的实证分析还不多。基于此,本研究从微观层面出发,对产业内上市企业的财务效率进行评价,为我国生物质能产业的发展提供参考。

2.模型建构

DEA(Data Envelopment Analysis)法是由著名运筹学家A.Charnes和W.W.Cooper提出的用以评价决策单元效率高低的方法。其应用范围广,主要包括管理科学、系統工程、决策评价技术等方面。

生物质能企业不是单一要素的投入与产出,对产业内企业财务效率的分析应考虑多投入与多产出的综合配比。在多要素投入与多要素产出的效率评价方面,DEA模型较为合适,且具有客观性。因此本研究将利用DEA法进行数据研究。

本研究将结合规模收益不变(CCR)模型和规模收益可变(BCC)模型进行实证分析。

2.1规模收益不变(CCR)模型

规模收益不变是该模型的前提,即提高决策单元(DMU)的投入,产出也会成比例地增加,利用该模型将得到反映决策单元总体投入产出的综合效率(TE)。若决策单元数为m,单位决策单元投入n项、产出r项,则Xβ=(X1β,X2β,…,Xnβ)T>0表示第β个决策单元的投入;Yα=(Y1α,Y2α,…,Yrα)T>0表示产出,通过变换得:

2.2规模报酬可变(BCC)模型

由于该模型的假设严格,与实际情况差距较大,通常难以满足,为提高普适性,Banker、Charnesh、Cooper提出BCC模型,即添加凸性假设[β=1mλβ=1],计算出纯技术效率与规模效率指标。

①若θ*=1,S+=0,S- =0,表明该决策单元DEA有效;

②若θ*=1,S+>0或S->0,表明该决策单元弱DEA有效,技术水平无效或规模水平无效;

③若θ*<1,该决策单元DEA非有效,技术和规模均未达到有效。

3.财务效率评价指标选择与数据来源

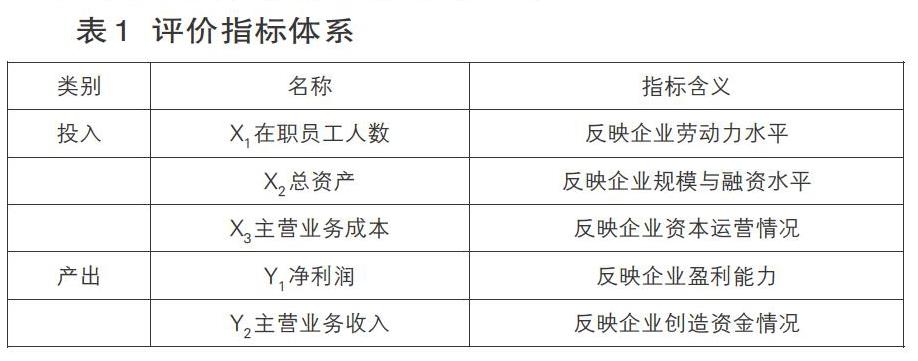

3.1评价指标体系

评价指标的选择应科学、全面,需具备如下条件:①符合DEA模型的应用要求,各指标之间不具有较强的线性关系;②指标可体现企业规模、盈利能力等方面的财务水平;③指标数据能够衡量且易于获得。本研究在满足三项要求的基础上,参考相关文献,选定指标如表1所示:

3.2数据来源

本研究参照同花顺财经网的统计数据选取23家上市企业作为样本。为保证数据的真实性与科学性,本研究严格根据上市企业2018年披露的财务报表及其他相关信息,统计出115个指标的具体数值。

4.实证分析

4.1描述性统计

描述统计显示,产业内各上市企业的指标之间差距较大,产业内可能存在两极化现象。

4.2计算过程与实证分析

指标处理时,盛运环保与华西能源两家企业的产出指标——净利润呈现负值,与DEAP2.1软件的运算要求不符,故运用SPASS软件对数据进行量钢化处理,公式如下:

在DEAP2.1软件中输入量钢化后的23家上市企业投入产出指标数据,得到结果见表3:

TE值为1表明企业DEA有效,即财务效率理想,企业总体投入量与输出相匹配;如表3所示,中粮科技、联美控股,嘉澳环保、宁波热电、金禾实业、中电环保、江苏新能、科泰电源、ST椰岛、三聚环保、民和股份等11家企业DEA有效,占比企业总数的48.73%,说明企业在技术和规模上均处于最优性态。盛运环保、韶能股份、粤水电、华光股份、天富能源、九洲电气、启迪环境、迪森股份、华西能源、长青集团、依米康、金通灵等12家上市企业非DEA有效,财务效率较低,企业投入产出可能失衡,即其投入中至少有一方面过多,未收获与之相应的产出,或其产出较低,与投入时预估的产出出现偏差。

生物质能产业综合效率均值为0.905,接近于1,整体财务效率较高。但是数据显示,产业内TE值在0.482~1,11家DEA有效企业,12家非有效企业,各占据产业的一半左右。这表明产业内财务效率差距较大,水平参差不齐,如主营沼气工程的民和股份TE值为1,而制造生物质能发电设备的盛运环保TE值为0.482,从事固体废弃物处置的启迪环境TE值为0.752,均未达到产业平均水平,产业排名处于末段位置。

经研究认为,导致该现象的原因可能有二:一是企业所处细分行业不同。生物质能拥有诸多细分产业,根据主营业务的不同可细分为发电、固体燃料燃烧、环境保护专用设备制造、畜禽粪污处理等二级产业;其发展程度不同,各自具备不同特点,如农村沼气工程基础建设现已完备,达到规模化发展水平;生物质能设备制造业成本花费高,资金流转慢;固体燃烧业的应用体系尚不完备,销售市场开拓还不成功,缺少用户。二是企业在规模、技术水平及管理控制等方面存在不足,可能出现规模过大、技术落后、要素使用不合理等问题,具体详见纯技术效率与规模效率分析。

4.2.1纯技术效率与规模效率

综合效率仅能反映企业整体的财务效率,对于DEA非有效企业内部因素的探究还需要通过纯技术效率和规模效率两个指标。

纯技术效率表示企业受技术、管理等因素影响的生产效率。如表3所示,12家DEA非有效的企业纯技术效率值在(0.761,0.978)浮动,企业在技术、专业人员的培养,要素配置以及财务管理方面还可以进一步完善。

规模效率能够反映企业是否在合适的规模下营运。DEA非有效的12家企业中,10家企业的规模效率值达到0.95以上,仅盛运环保和启迪环境2家企业的规模效率值偏离前沿面较多,分别为0.509和0.751,即2家企业的投入和产出与企业目前的发展规模不匹配,可能需要做出调整。在规模报酬方面,韶能股份、粤水电、华光股份、天富能源、启迪环境、华西能源等6家企业规模报酬递减,即投入增加的比例高于产出上涨的比例,企业可考虑适度地削减规模,对内部财务资源配置进行整合,加强对资源的利用,以避免企业供给过剩。盛运环保、九洲电气、迪森股份、长青集团、依米康、金通灵等6家企业,规模报酬递增,即增加投入可以使净利润或主营业务收入有较高的增加,企业可以考虑引进投资,扩大规模。

规模效率均值为0.962高于纯技术效率均值0.941,即表明若要提高产业整体财务效率,提高纯技术效率是关键。对于DEA非有效的企业,其技术效率与规模效率均未达到有效,但企业间技术效率值的跨度较规模效率而言不大,由综合效率等于纯技术效率、规模效率之积可知,产业内财务效率两极分化的原因之一是企业间规模效率相差较大。

4.2.2投入产出分析

上述分析可知,企业间規模效率差距较大,即企业的要素投入产出与其规模实力不相符。为对具体要素进一步探究,现对非有效的12家企业进行投入产出分析。

如表3所示,在投入层面,盛运环保、韶能股份2家企业在在职员工人数上冗余,剩余10家企业未出现劳动力过剩的现象;在总资产投入中,盛运环保、粤水电、天富能源、华西能源4家企业未能对包括融资、机器设备在内的总资产合理利用,存在资源浪费现象,占比产业企业总数的33.33%;除华光股份外,11家企业的主营业务成本得以有效利用。在产出层面,仅盛运环保净利润、主营业务收入输出不足;另外,韶能股份、粤水电、天富能源、九洲电气、迪森股份、华西能源、长青集团、依米康、金通灵等9家企业主营业务收入产出不足。

有9家企业产出不足,多于投入冗余的5家企业,结合4.2.2对规模效率的分析可知,产业内规模效率差距大主要是由于存在企业的产出水平与规模实力不适宜的现象。若需改善该状况,各企业须重新审视发展现状,根据自身实力调整企业规模,谨慎考虑各项财务活动。

5.结论与建议

5.1本文通过DEA模型对23家生物质能上市企业2018年的财务数据进行分析,得到如下结论:

(1)当前生物质能产业整体财务效率较好,产业内上市企业的综合效率均值达到0.905。但是各企业水平参差不齐,DEA有效与非有效的企业数分别为11家、12家,各自占据总企业数的一半左右,这与企业所在的细分产业、内部的技术水平、规模水平等因素有关;其中,规模水平是主要原因,由于各企业间规模效率差距较大,产业内财务效率两极分化。

(2)0.941、0.962分别为DEA非有效企业的纯技术效率、规模效率的均值,二者均为无效,且后者高于前者,说明提高产业整体的财务效率须从改善技术水平、把控财务管理、合理配置资源着手;规模效率的产业均值虽然较高,但是各企业间跨度较大,如盛运环保的规模效率仅0.509。经投入产出分析发现,企业产出不足是问题的症结,产出水平与规模实力不符,企业须重新审度现有规模。

(3)产业内规模报酬不变的企业有11家,递增的企业有6家,共计17家,占企业总数的73.91%,表明产业具有一定的发展前景。

5.2建议

(1)对于规模不合理的企业,应结合自身的规模报酬,对企业的规模状态做出改进。若规模报酬递减,应着重内部管理,考虑减小规模、优化资本运作以及合理利用资源,以避免成为低效能企业而落后;若规模报酬增长,即具备一定发展潜力,可以考虑扩展融资渠道、引进投资、以增加自身实力;

(2)为提高产业总体的财务效率,目前还需从技术效率着手,鼓励企业不断进行技术研发、专业人员的培养以及合理配置资源,政府也应不断完善产业政策,在税收、生物质能产品推广、技术专利申请等方面给予支持;

(3)企业在推广市场、研发技术、购进设备等方面都需要大量的资本投入,政府资金有限,且投资形式较单一,国家可适当地进行市场引导,以帮助企业扩展融资渠道,通过不同渠道的投资帮助企业减少资金转化成本,提高财务效率。

参考文献:

[1]PetroleumB.BP statistical review of world energy June 2011[R].2012-07-10.

[2]耿晶晶,刘莉.商业生态系統中核心企业财务效率评价[J].管理现代化,2019(03):67-69.

[3]程佳璐,王亚莉.新动能产业财务效率分析[J].财会通讯,2019(23):50-53.

[4]景琦.基于AHP-DEA的传媒业上市公司财务效率评价研究[J].统计与信息论坛,2017(03):92-100.

[5]马隆龙,唐志华,汪丛伟,孙永明,吕雪峰,陈勇.生物质能研究现状及发展战略[J].中国科学院院刊,2019(04):434-442.

[6]郭海霞,左月明,张虎.生物质能利用技术的研究进展[J].农机化研究,2011(06):178-185.

[7]常世彦,康利平.国际生物质能可持续发展政策及对中国的启示[J].农业工程学报,2017(11):1-10.

[8]Charnes,A. ,Cooper,W.W. ,Rhodes,E.Measuring the Effieiency of Decision Making Units[J].European Journal of Operational Research,1978,2(06):419-444.

[9]BankerR D,CharnesA,CooperW W.Some models for estimating technical andscale inefficiencies in data envelopment analysis[J].Mangement science,1984(09):1078-1092.

[10]普罗.生物质能源产业发展现状与展望[J].绿色科技,2018(10):172-179.

[11]闫金定.我国生物质能源发展现状与战略思考[J].林产化学与工业,2014(04):151-158.

作者简介:

刘婧琪(1999- ),女,汉族,湖北十堰人,武汉工程大学2017级财务管理专业,本科学生。