基于知识价值导向的国有企业中长期激励机制探索

2020-05-23付丹丹周宪

付丹丹 周宪

【摘 要】有效的中长期激励机制是深化国有企业改革实践中,实现利益共享风险共担、平衡短期和中长期目标、提升薪酬竞争力和凝聚保留关键核心人才的有效路径。本文首先介绍了中长期激励的背景与现实意义,并对中长期激励的政策脉络、激励模式与设计原则进行了阐述,同时以汽车行业某国有企业下属公司为例,介绍了岗位分工激励的具体设计方案。文中阐述可为我国中长期分红激励尤其是岗位分红激励的具体实施提供借鉴和参考。

【关键词】国有企业;中长期激励;岗位分红激励

在国有企业的改革进程中,如何建立合理、高效的中长期激励机制,始终是国有企业深化改革的热点问题。解决好中长期激励问题,进一步完善具有长期激励导向的薪酬福利体系,着力落实以知识增值为导向的分配政策,切实凸显对核心人才的激励优势,不仅可以有效激发科技人才和管理人才的积极性和创造力,更能够助力企业实现高质量发展、高水平发展。

一、建立中长期激励背景与现实意义

“十四五”时期是我国全面建成小康社会、实现第一个百年奋斗目标之后,乘势而上开启全面建设社会主义现代化国家新征程、向第二个百年奋斗目标进军的第一个五年。从发展导向来看,我国加快构建以国内大循环为主体、国内国际双循环相互促进的新发展格局,顶层设计高瞻远瞩、方向明确,战略部署务实管用、操作性强,为推动实现经济行稳致远、社会安定和谐奠定坚实基础。尽管如此,但从发展任务来看,重点领域关键环节改革任务仍然艰巨。国企改革三年行动、对标世界一流等系列政策的出台,标志着国企改革已进入全面决胜期。面临民营企业的高薪挖人局面,单一化的薪酬激励体系已经无法满足企业关键核心人才的内生需求。因此,中长期激励作为企业完善法人治理结构、健全内部激励手段的重要工具,将成为牵引国有企业做强做优做大、稳定核心人才队伍的有力抓手。

二、中长期激励政策脉络

在政策导向方面,国家在国有企业中长期激励方面不断地探索和实践,一系列政策相继出台,为国有企业积极探索资本、管理、技术等要素参与分配的新方式和新途径,提供了明确指引和切实遵循。2002年9月,国务院办公厅出台《关于国有高新技术企业开展股权激励试点工作指导意见的通知》,明确了高新技术企业实施股权激励的实施条件及方式;2015年8月,国务院印发了《关于深化国有企业改革的指导意见》,提出“可以采取多种方式探索完善中长期激励机制”;同年,全国人大修订发布《中华人民共和国科技成果转化法》,完善了科技成果的评价体系,加大了对主要贡献人员的激励力度。2016年2月,财政部、科技部、国资委联合印发《国有科技型企业股权和分红激励暂行办法》,标志着我国国有企业正式进入中长期激励改革时期;2017年8月,国资委正式出台《中央科技型企业实施分红激励工作指引》,进一步明确了国有企业中长期激励方式、激励对象、激励额度、考核管理等要求。

三、中长期激励模式与设计原则

目前,科技型企业实施中长期激励的模式主要有三种:第一种是股权激励,主要指国有科技型企业以本企业股权为标的,采取股权出售、股权奖励、股权期权等方式,对企业重要技术人员和经营管理人员实施激励的行为。第二种是岗位分红激励,主要指企业实施科技创新和成果产业化,以企业经营收益为标的,按照相应岗位在科技成果产业化中的重要性和贡献,确定激励总额和不同岗位的分红标准,并对激励对象实施激励的行为。第三种是项目收益分红激励,主要指企业通过成果转让(许可)、作价投资、自行或合作实施等方式进行职务科技成果转化,以形成的收益为标的,采取项目收益分成方式对激励对象实施激励的行为。本篇主要对第二种岗位分红激励做进一步分析和论述。

国有企业在选择中长期激励模式时,需要综合考虑行业领域、发展阶段、激励对象等因素。岗位分红激励适用于成长期或成熟阶段的非上市公司,业务相对稳定、发展前景较好、预期收益客观、聚焦科技人才。总的说来,企业在实施岗位分红的过程中,需遵从以下三个原则:

1.明确激励政策导向。岗位分红激励主要为推动国有企业形成自主创新和科技成果转化的激励机制。因此要优先选择创新能力较强、成果技术水平较高、市场前景较好的企业实施岗位分红,重点激励在自主创新和科技成果转化过程中发挥主要作用的关键核心人才。

2.合理确定激励水平。国有企业应从经营发展战略和自身经济效益状况出发,稳步推进岗位分红激励。根据企业人工承受能力,合理确定总体激励水平。岗位分红激励总额应当统筹好与当期薪酬分配的关系,避免长期激励与短期利益发生冲突。

3.利益共享风险共担。国有企业应建立完善激励约束机制,整体考虑其岗位价值差异、人员能力差异以及考核目标的明确性,实现激励水平与岗位职责、承担风险和业绩贡献等相匹配,做到激励对象共享企业发展成果。

四、中长期激励实施案例

1.企业概况

A公司是某国有企业全资子公司,属于国家级高新技术企业,业务范围涉及各类汽车整体、汽车零部件及汽车发动机的检测认证及汽車测试技术研究,年营业收入超过2亿元。尽管企业建立健全岗位职级体系,持续优化薪酬分配制度,但从实际效果来看,仍存在以下三方面问题:

——企业发展动力不足:为了推进公司持续向总体战略发展目标迈进,集中力量突破核心关键技术研发,通过构建核心科研技术岗位、部分关键管理激励机制,有效激发企业科技创新能力,以机制创新推动企业进入创新驱动、内生增长的发展轨道。

——规范管理势在必行:企业内部管理机制有待进一步提升,尽管在岗位职级及考核分配方面已经建立了相关制度,但仍需进一步完善“业绩优先、多劳多得”的薪酬分配体制和“战略导向”的绩效考核体系构建,为企业创造良好的内部发展环境。

——人才流失日渐凸显:受企业所在地区限制,加之汽车行业高薪挖人情况频出,企业出现部分关键核心人才流失等情况预警。如何高效激励核心员工,实现核心员工个人利益与公司利益紧密捆绑,成为企业急需解决的问题。

基于以上三方面问题,为进一步推动企业加快实施创新驱动发展战略,调动技术、管理人员的积极性和创造性,助力企业高质量发展,A公司决定实施岗位分红激励方案。

2.方案设计

根据“六定”原则,从“定激励资格、定激励总额、定激励对象、定激励分配、定激励业绩、定激励管理”六个方面,组织开展岗位分红方案设计:

——激励资格:岗位分红实施资格包括企业资质及内部管理要求两个方面。其中,企业资质涉及境内注册、法人主体、高新技术企业等多个方面。内部管理要求涉及企业成立时间(满3年)、财务经营状况、三项制度改革等三个方面。

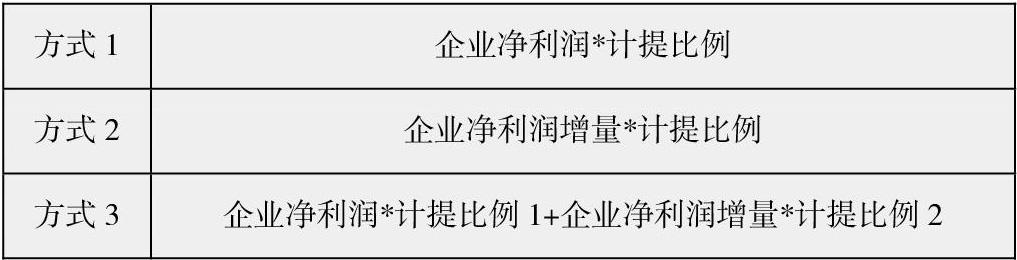

——激励总额:以反映企业盈利能力或价值创造的指标作为计提基数,科学设计计提模式、合理确定计提比例。在充分考虑企业现状和分红激励导向的前提下,分红激励计提总额应与净利润和净利润增量挂钩,体现对企业年度考核的“存量+增量”导向,既符合增量激励原则,促进企业效益增量增长,同时引导鼓励激励对象创造净利润增量,实现公司价值创造与激励对象的利益共享。因此,岗位分红激励计提总额方式共有三种:

方式1 企业净利润*计提比例

方式2 企业净利润增量*计提比例

方式3 企业净利润*计提比例1+企业净利润增量*计提比例2

需要值得注意的是,激励总额有2个限定条件:不能超过净利润总额的15%,且不能超过激励对象人均年收入2/3。

——激励对象:综合考虑职工岗位价值、实际贡献、承担风险和服务年限等因素,确定岗位分红激励对象。涉及在科技创新中发挥重要作用的关键核心骨干和经营管理人员。激励对象应在岗位连续工作满1年,每次激励人数不得超过企业在岗职工的30%。

——激励分配:按照岗位在科技创新中的重要性以及激励对象个人的贡献情况,确定不同岗位激勵对象的分红标准。考虑到A公司的业务类型及人员情况,最终确定根据员工任职岗位序列、职位等级、科研项目参与情况等确定个人激励标准,根据个人年度绩效考核结果实现最终兑现激励额度。

——激励业绩:结合企业经营特点、发展阶段及科技创新等情况,从财务类、科技创新类和管理类三个维度出发,确定五个考核指标。其中,财务类指标必须包括净利润增长率这个硬性指标。

——激励管理:明确企业实施岗位分红后需要遵循的相关要求,包括严格执行财税规定、纳入薪酬预算管理、厘清管理机构及审批流程、明确企业与激励对象的权利义务以及岗位分红实施终止条件等。

五、结语

有效的中长期激励机制是深化国有企业改革实践中,实现利益共享风险共担、平衡短期和中长期目标、提升薪酬竞争力和凝聚保留关键核心人才的有效路径。国有企业要充分利用现有政策,借鉴先进实践经验,因企制宜选择合适的实践路径和实操工具,建立健全科学规范、有序高效的中长期激励机制,为国有企业改革提供强劲有力的动力保障。

参考文献:

[1]姜海龙,国有科技型企业创新管理改革现状分析,发表于《现代企业》,2020(9):12-13;

[2]姜明超、姜明男,企业科技人员岗位分红激励制度研究,发表于《经济研究导刊》,2020(9):133-134;

[3]孙舰,国有科技型企业混合所有制改革的难点分析,发表于《现代经济信息》,2020(4):26-27;

[4]李鹏,国有科技企业实施分红激励的方法及实践研究,发表于《企业管理》,2016(5):136-137;

[5]张俊芳,国有科技型企业股权与分红激励政策跟踪评估,发表于《科技中国》,2020(11):49-50;

[6]王博,现代国有科技型企业人员激励途径研究,发表于《经营管理》,2018(3):102-103。

(作者单位:中国汽车技术研究中心有限公司)