“薄利多销”案例分析

2020-05-22王丛敏

王丛敏

摘 要:本文根据某商场的销售流水记录、折扣信息表、商品信息表用Excel分别按天和按大类分类汇总计算出成本、销售额、利润、利润率、打折力度,然后用SPSS分析打折力度与利润率的关系。同时对比分析不同的分类汇总方法对打折力度与商品销售额以及利润率的关系是否存在影响,规律是否一致。

关键词:Excel SPSS;分类汇总;二次函数拟合

一、符号说明

X 打折力度 Y1 销售额 Y2 利润率

二、模型的建立

1.整理数据

“薄利多销”是指利用低价扩大销售量的策略。“薄利多销”中的“薄利”是降价,降价就能“多销”,“多销”就有可能增加利润。但是这种策略主要适合于富有弹性的商品,同时打折活动也会带来非打折商品销量的增加,就像啤酒和尿垫的故事。

2. 数据分析

按每天进行分类汇总以后分析打折力度和利润率之间的关系。

从图1中可以看出打折力度和利润率之间表现出一种反方向的变化趋势,分别拟合线性模型、二次、三次、指数模型,对模型进行综合对比,选择二次函数模型,结果如下:

如果对打折力度和利润率拟合一个二次函数模型,那么利润率58%的变动是可以通过模型来解释的。

整个模型进行的显著性检验,可见在0.05的显著性水平下是可以通过显著性检验的。

选择二次函数模型作为打折力度与总利润率的拟合模型。根据图2显示,已知的数据大部分集中在对称轴的左侧。由于数据的缺乏,数据特征没有在二次函数的对称轴的右侧得到展现。

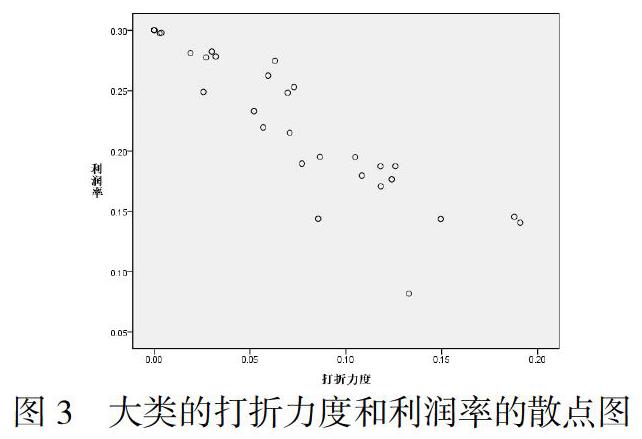

商品按照大类区分后计算出打折力度和利润率,分析分类汇总的打折力度和利润率之间的关系。

从图3中可以看出打折力度和利润率之间表现出一种反方向的变化趋势,也就是从总体看,随着打折力度的加大利润率呈现出一种下降的趋势。对两者进行线性和非线性模型拟合。最终进行综合对比,也选择了二次函数模型,结果如下

如果对打折力度和利润率拟合一个二次函数模型,那么利润率82.3%的变动是可以通过模型来解释的。整个模型通过了显著性检验。模型中的各个参数都通过了显著性检验。

通过对不同的模型進行对比,选择二次函数模型作为打折力度与总利润率的拟合模型。根据图4显示,这与按天分类汇总以后的打折力度与利润率的关系是一致的。

三、模型的评价

1.模型的优点

在模型中,我们使用Excel分类汇总、Excel中的VLOOKUP函数以及SPSS中线性与非线性模型对“薄利多销”方案中的数据进行了分析与核算。

2.模型的缺点

按大类与按天拟合的关于利润率与打折力度的二次函数模型的判定系数分别为82.3%和58%,也就是说因变量的变动当中有一部分是没有被模型解释出来的,未解释的部分有待进一步的探索。

参考文献

[1] 傅海明,孙媛媛. 数学建模. 郑州:河南大学出版社,2016

[2] 张世斌. 数学建模的思想和方法. 上海:上海交通大学出版社,2015