2020年钢铁行业信用展望

——行业信用风险

2020-05-21王莉颖

□ 王莉颖

一、钢铁行业债券运行情况

1.存续债券——存续债券主体以高等级发行人为主,面临一定的短期回售压力

本部分研究对象为SW钢铁行业信用债发行主体,其中剔除以镍合金生产加工为主业的山东鑫海科技,截至2019年12月31日,钢铁行业存续债券规模4 425.57亿元,存续债券247只,债券品种以中期票据和短期融资券为主,规模占比分别为48.81%和21.26%。

钢铁行业存续债券主要集中在2020—2022年到期,各年份到期债券规模分别占存续债券总规模的38.82%、18.66%和22.80%。存量债偿还高峰期将出现在2020年第二、第三季度及2022年第一季度,单季度到期量均在400亿元以上,短期内钢铁行业面临一定的集中偿付压力(见图1)。

图1 2020—2026年钢铁存续债到期情况

钢铁债主体集中度较高,地方国有企业占主导,信用级别以高等级为主。存量钢铁债主体共32家,且多家债务主体为母子公司关系,若将集团与子公司视为一个发债主体,则剩余23个主体,其中首钢集团(包括首钢股份)1 135亿元、河钢集团(包括河钢股份) 917亿元、山钢集团(包括山东钢铁、莱钢集团) 616.73亿元、中国宝武(包括宝钢股份) 610亿元,这4家债券余额合计占比为74.09%;从企业性质看,地方国企和民营企业债券规模分别为73.12%和5.10%,前者支撑着地方经济的发展;主体信用级别以高级别为主,AAA、AA+的企业数量占比分别为60.61%和24.24%,其中前者债券规模占比为94.75%。

2.一级市场情况——发行成本同比下行,发行规模大幅回升,民企及私募债发行增速

(1)资金面整体较宽松,发行成本持续回落呈现分化

货币供应量增速同比有所增长,资金面仍整体较为宽松。截至2019年11月末,M1同比增长3.5%,增速环比增长6.06%;M2同比增长了8.2%,增速环比下降2.38%;当月社会融资规模增量为1.75万亿元,比2018年同期减少了1 504亿元;社会融资规模存量为221.28万亿元,同比增长10.75%,增速环比下降0.74%。

发行成本同比持续回落,不同信用等级间成本有所分化。从发行利率来看,2019年1—11月钢铁行业发行利率同比仍持续回落,其中1月和10月平均发行利率同比降幅较大,分别为22.12%和18.81%,环比分别回落了12.88%、14.44%。从主要债券品种来看,2019年1—11月,3年期AAA级的中期票据和一般公司债平均发行利率分别同比下降了34 PB和236 PB,而同期限AA+级的中期票据平均发行利率同比上升38 PB、一般公司票据同比下降150 PB。

(2)民企及私募债发行增速,发债期限拉长,再融资规模同比增长

2019年1—12月,钢铁企业共发行各类债券174只,发行规模3 008.10亿元,同比增长29.76%,涉及发债主体24家,地方国有企业、中央国有企业、民营企业发行规模占比分别为63.77%、32.18%和4.05%,发行规模同比均呈增长趋势,民营企业增长尤为突出,发行规模由2018年的20亿元增至2019年的121.8亿元,发行人数量由1家增至5家。钢铁债发行人集中度较高,其中AAA企业15家,其余为AA+企业,发行规模靠前的宝钢股份、首钢集团、山东钢铁及河钢集团发行规模合计占比超过钢铁债总额的70%。从发行走势看,2019年每月发行规模除1月、2月同比大幅增长外,其余月份整体高于2018年同期,其中3月发行规模399亿元,为全年最高值;全年累计净融资额879.57亿元,显著高于2018年的291.38亿元。

2019年,钢铁债券类型仍以短期融资券和中期票据为主,占比分别为50.85%、26.01%。其中短期融资券尽管发行规模有小幅增长,但占比下降约10%;而私募债发行规模377.50亿元,同比增长了190.35亿元,占比也由2018年的8.09%升至12.55%,增幅尤为突出。发行期限仍以中短期为主,但期限较2018年有所拉长,其中1年内债券占比50.85%,占比同比回落15.94%;3年期占比变化不大,保持在28%左右;5年及以上期限占比15.82%,占比同比上升90.66%。

3.二级市场情况——钢铁债交易活跃度上行,收益率整体回落但仍有收益空间

(1)钢铁债现券交易量提升,同信用等级发行人交易量分化明显

从二级市场交易活跃度来看,2019年1—12月,钢铁债现券交易规模为9 202.70亿元,同比增长41.73%,其中下半年交易量月度走势整体呈环比波动上升趋势。尽管市场成交基本集中在AAA评级,但由于资源禀赋、区位优势、历史负担、经营能力、产品竞争力等差异较大,致使同信用等级发行人交易量分化明显。交易量前五名的为首钢、河钢、宝武、鞍钢和鲁钢,均为AAA级国有企业,成交量合计占比超过总交易额的80%。其中首钢交易量最高,占比接近该期间成交量的1/3。

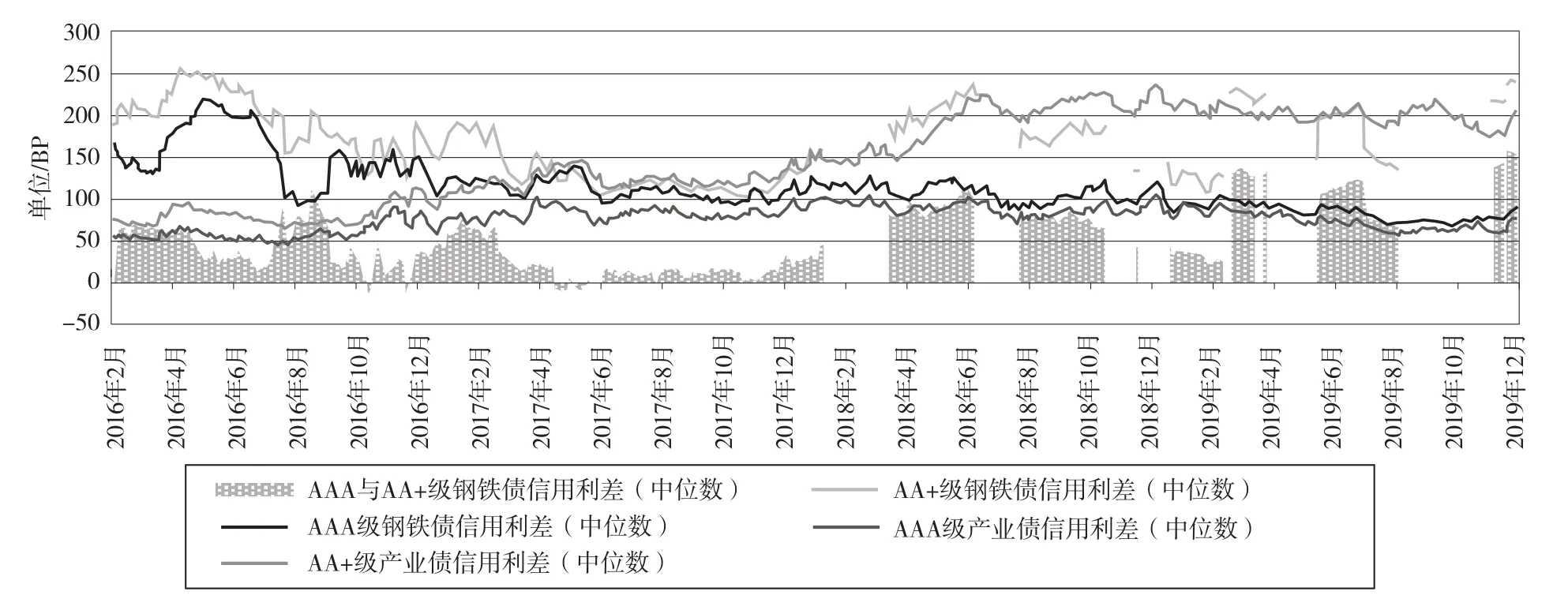

(2)钢铁信用利差整体收窄,但融资成本相对于其他行业仍较高

目前,钢铁债主要集中于AAA 级与AA+级之间,公募钢铁债以AAA级债券为主,而发债企业细分产品差异化致使同级别发行主体信用利差分化严重,个券间利差较宽。兴业研究利差数据(中位数)显示,近年来,AAA级钢铁债的信用利差走势相对平稳,历史最高值出现于2016年的5月和6月,为220 BP左右(见图2),主要系东特钢违约事件所致。2019年,钢铁行业信用利差整体呈波动下降趋势,其中AAA级与AA+级的钢铁债信用利差相对于2018年走阔,AA+级信用利差整体同比走高,主要系AA+级钢铁债样本量较小及债券市场违约事件增多,使投资者风险规避情绪上升,更倾向于选择高等级信用债所致。

图2 2016—2019年存量钢铁债信用利差情况

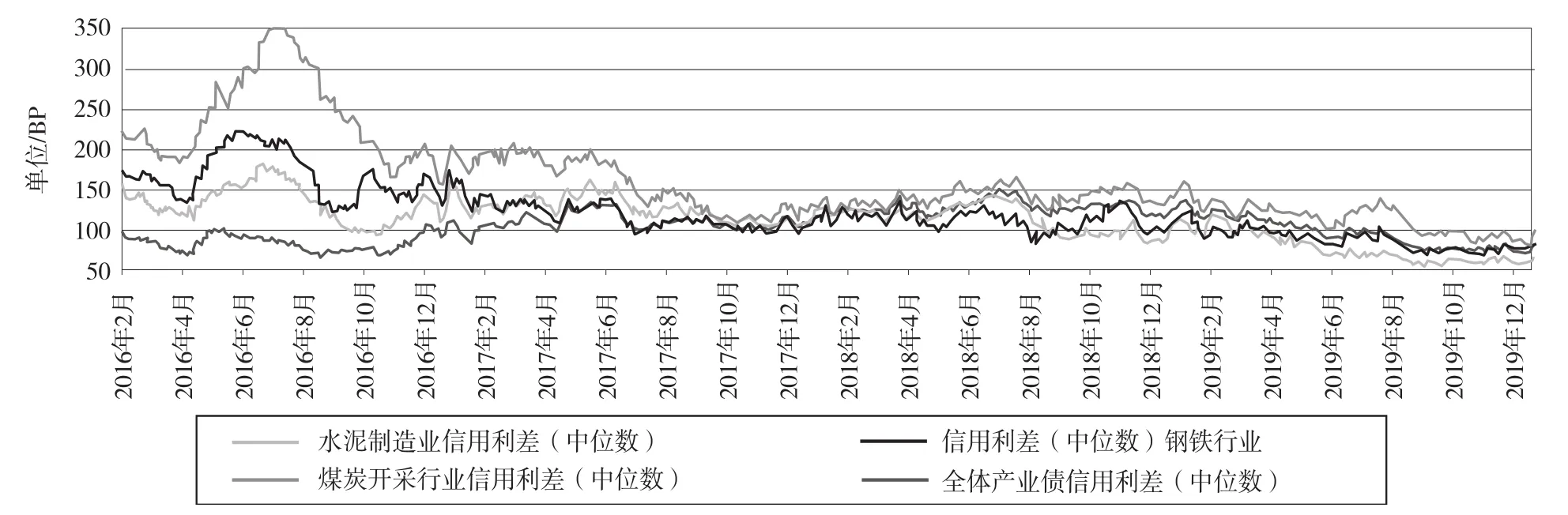

自2016年东特钢违约事件后,钢铁行业信用风险整体降低,信用利差收窄,与产业债信用利差走势趋同,但仍高于产业债中位数,可保持一定收益水平。2019年12月,AAA级产业债与同级别钢铁债的月平均信用利差分别为65.21BP和79.08BP,二者信用利差的差距同比增大6.17个基点。与其他过剩产能行业信用利差相比,煤炭行业信用利差较高,主要系2018年下半年永泰能源债券发生连续违约事件冲高所致,钢铁行业信用利差则长期介于水泥与煤炭之间。2016—2019年过剩产能行业信用利差情况见图3。

图3 2016—2019年过剩产能行业信用利差情况

二、钢铁发债企业信用状况

1.发债企业信用水平整体提升,须防范个体信用风险

由于发债钢企多为大型企业,具有区位优势突出、盈利能力较强等特点,近年来,随着发行主体产品及市场差异化提升,整体抗风险能力增强,债务结构良性改善,信用级别调整以上调为主。2019年,钢铁发债企业主体信用等级调整均为调升,评级展望均为稳定,除首次接受评级的3家企业外,共有8家企业级别调整,其中由AA+上调至AAA的有5家,其余为由AA上调至AA+。从债项级别调整来看,共有13只钢铁债级别上调,调整后债项级别与最新主体评级级别一致,其中11只债券债项由AA+上调至AAA,其余为由AA上调至AA+。

评级预警方面,2019年全年无钢铁企业级别下调情况,被列入评级观察的企业共3家,其中昆钢控股于2019年4月被惠誉列入负面评级观察名单,并于2019年9月取消5亿元的2019年度第一期超短期融资券债券发行,当前债券余额为29.9亿元;因年初业绩预计亏损等原因,西宁特钢及其母公司分别于2019年2月和2019年1月被联合信用评级列入信用评级观察名单,二者涉及债券余额合计5.1亿元,其中西宁特钢发行的“11西钢债”(已到期)和“12西钢债”(债券余额0.4亿元将于2020年7月到期)2支债券被列入评级观察名单。

2.产能规模与成本控制水平彰显企业经营核心竞争力,区域分化明显

我国钢铁行业产能格局较为固化且区域分化明显,其中华北、东北为第一大钢铁产业集群,粗钢产量占全国总产量40%以上;华东地区为第二大钢铁产业集群,粗钢产量占比约30%;华南地区主要因资源禀赋差而产能较低;西部地区产能布局较为分散。近年来,在钢铁行业严控新增供给背景下,产能获取成本增大,行业壁垒提升,目前产能已成为体现钢企核心竞争力的稀缺指标。从行业地位来看,目前中钢协会长单位1家、副会长单位12家与2019年底入选为钢企综合竞争力评级A+(极强)的12家企业绝大多数出自于我国粗钢产量超过千万吨的钢企。

我国钢铁行业发展较成熟,成本控制力成为钢企最重要的竞争力之一,主要考虑铁矿石的采购和运输成本等。铁矿石成本方面,由于进口矿价整体低于国产矿,因此便利的交通优势可带来明显成本优势。分区域看,东北、华东钢企综合生产成本较低,其中东北地区主要受益于辽宁省矿山较为集中,可生产出全国成本最低的铁精矿,同时拥有大连港和营口港,进口矿石运输成本低;华东地区铁矿石以进口为主,靠近港口,运输成本也较低;而华北、华中地区炼钢可用铁矿石较少,西部地区国产矿使用率较高,二者综合生产成本均较高。总体看,沿海地区的钢企生产成本优势显著,西部地区生产成本最高。

3.2019年前三季度债券市场发行人财务表现

样本筛选:本部分样本数据以上市或发债钢企的集团合并口径为主,剔除纯特种钢冶企业、非钢铁冶炼企业及其合并口径下的子公司,共选取28家有效样本,并结合钢铁企业信用风险评价关键因素进行分析。

(1)营收规模增速同比回落,期间费用改善程度有限,盈利能力及其稳定性下降

盈利能力及其稳定性是考察钢铁债务主体信用风险的重要方面,主要从企业所处区域内供需格局、吨钢毛利水平、费用管控能力等方面考察。

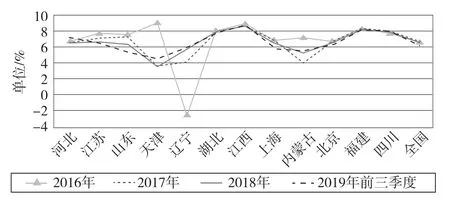

区域内用钢供需格局决定地区钢价,与当地的钢材产量、GDP增速等密切相关。我国华北、东北等地出现市场需求与产能布局不匹配现象,其中华北地区供需失衡严重,尤其河北作为国内钢产量最大的省份,而GDP增速处于钢铁重点省份的中等水平,用钢需求相对供给较弱,每年均有大量钢材运至华东、华南地区;辽宁等东北省份GDP增速落后于全国(近年我国区域用钢供需格局重要影响因素表现见图4、图5),钢材市场需求不振且产能过剩,钢价处于相对低位。吨钢毛利的影响因素较为复杂且钢企之间个体差异较大,但通常生产成本优势显著、靠近热点市场的钢企毛利普遍较高。从各区域平均吨钢毛利来看,东北地区由于生产成本低且较多钢材流向售价较高区域,其吨钢毛利最高;华东、华南市场需求较大,但整体吨钢毛利排名靠后,主要是分别受中天钢铁生产成本高、柳钢产品定价过低等个体因素影响所致。

图4 近年部分省份钢铁产量占比

图5 近年部分省份GDP累计同比

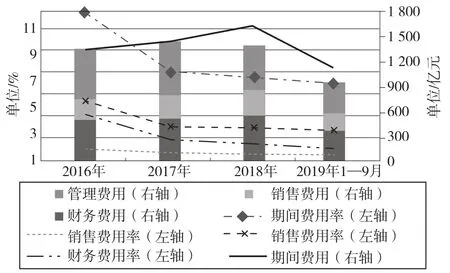

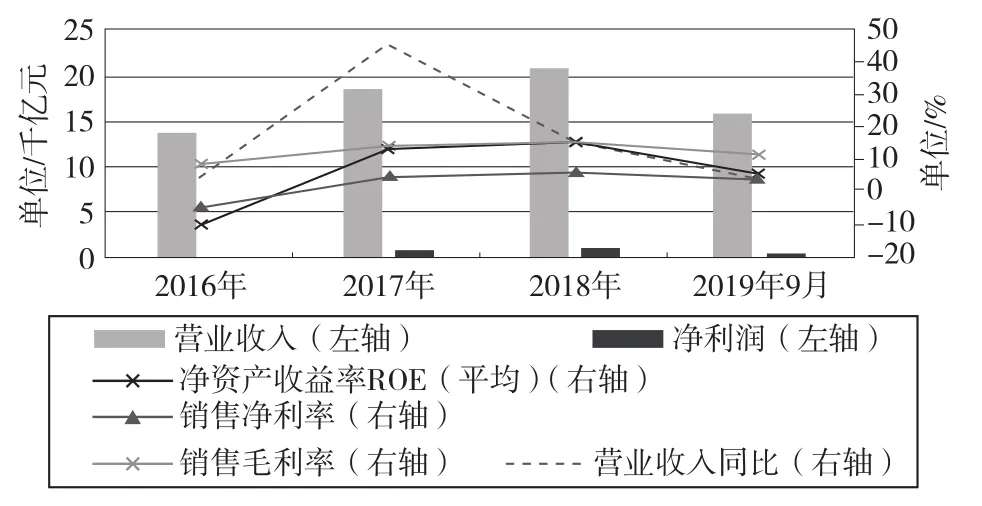

钢铁企业的期间费用主要由管理费用(含研发费用)和财务费用构成,占比分别约为50%、30%。近两年,钢铁行业经营环境大幅改善,钢企期间费用率随收入规模的增长而呈下降趋势,2019年前三季度,样本钢企的期间费用率为6.63%,同比下降2.02%,其中管理费用率同比变化较小,而财务费用率同比下降了21.13%,降幅较为显著。2019年前三季度,样本企业实现营业收入1.57万亿元,同比增长3.25%,受基数效应及钢价整体下行等因素影响,营业收入增速同比回落83%,净利润575.04亿元,同比下降14.79%;同期,平均ROE、销售净利率、销售毛利率同比分别下降-52%、-44%和-29%,盈利能力下降(近年样本钢企盈利能力情况见图6、图7)。

图6 近年样本钢企费用管控情况

图7 近年样本钢企盈利情况

(2)负债短期化仍明显,环保性支出压力不减,流动性压力增大

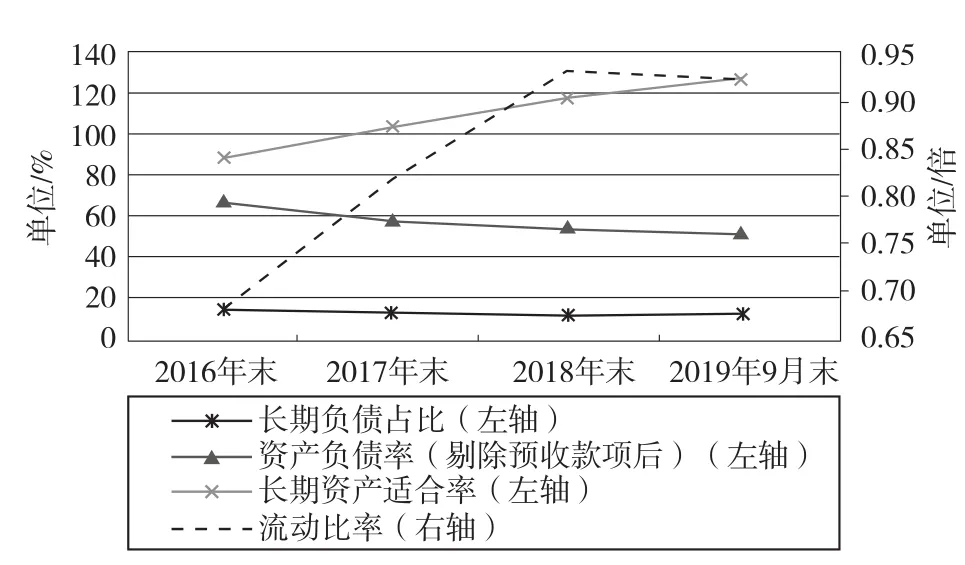

钢铁行业属于重资产行业,多以举债方式进行建设,债务负担较重。近年来,样本钢企的负债规模均保持在约2万亿元,长期资产适合率呈上升趋势,平均资产负债率呈下降趋势,资本结构有所改善。截至2019年9月末,总负债规模1.99亿元,同比小幅增长;剔除预收款项后的资产负债率53.27%,同比回落6.17%;长期资产适合率127.23%,同比上升7.42%。但需注意个别高负债率的钢企偿债压力,如资产负债率(剔除预收款项后)长期均处于80%以上高位的山钢集团。从负债构成看,截至2019年9月末,样本企业长期负债占比为14.43%,同比回落8.13%,但短期负债占比仍较高,负债结构短期化明显;流动比率为0.92,同比变化不大,处于较低水平。近年样本企业偿债能力情况详见图8、图9。

图8 近年样本钢企资本债务结构情况

图9 近年样本钢企流动性水平情况

受行业盈利能力下滑及经营款项回收期拉长影响,样本企业收入质量下降,2019年前三季度,样本钢企经营性现金净流量同比下降28.21%,与营业总收入之比为7.15,较2018年同期减少32.27个百分点。在环保政策趋紧背景下,设备改造及环保升级支出较大,钢企投资活动净现金流仍保持净流出态势,同期资本支出6.62亿元,同比增长22.59%,实现投资活动净流出9.53亿元,但负敞口同比有所收窄。在防风险、去杠杆背景下,近年,银行对钢企的借款规模逐年缩减,筹资活动现金流量均为净流出。2019年前三季度,尽管企业发债收到的现金同比大幅增长,但因债务偿付规模较大,当期筹资活动净现金流为-1.28亿元,同比下降83.29%;现金比率、货币资金与短期债务比分别为0.4和0.65,同比分别下降7.85%、68.72%,货币资金对短期债务的覆盖程度降低,流动性压力增大(见图9)。

4.2019年偿债压力测试——债务收入飙升有望缓释流动性风险,但整体偿债压力仍较大

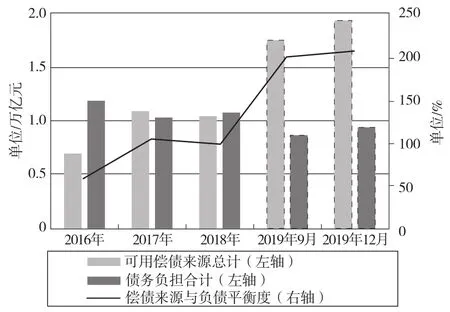

从偿债来源与负债平衡测试情况看,2019年第三季度,样本钢企的利润总额同比下降68%,受钢铁企业盈利能力及经营获现能力持续走低影响,作为钢铁企业重要偿债来源的盈利收入和经营性收入同比均大幅减少,对偿债来源改善程度较为有限。但受益于全年债务收入大幅攀升,资产变现能力显著提升,可用偿债来源规模较2018年大幅增长,当期债务平衡能力提高,2019年第四季度,预计样本钢企的偿债来源与负债平衡度将高于第三季度,也显著高于2018年同期,以短期偿债压力为主的钢企,其流动性风险将得到一定程度的缓释(近年主要偿债压力测试情况见图10、图11)。

图10 近年样本钢企主要偿债能力分析指标情况

图11 近年样本钢企偿债来源与负债平衡的测试情况

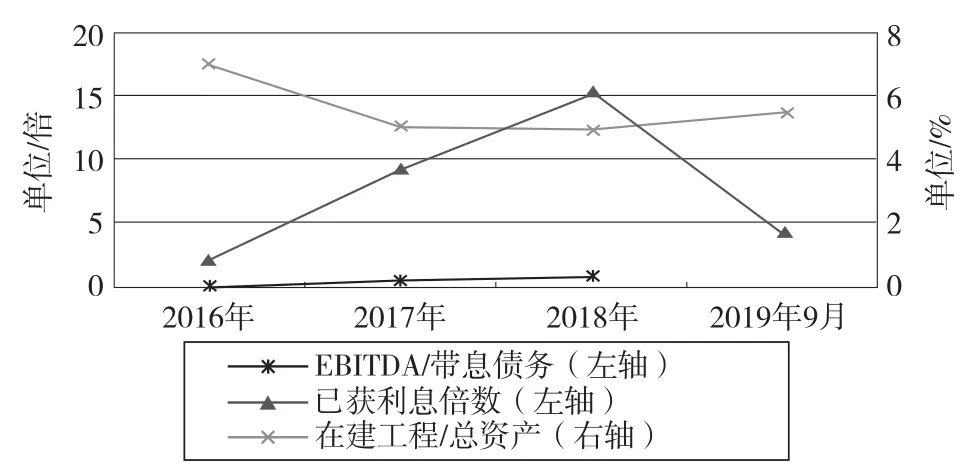

从偿债能力来看,近3年,EBITDA/带息债务的倍数逐年增长,由2016年的0.19倍增至2018年的1.03倍,但2018年仍有接近八成的样本企业自由现金流无法覆盖有息债务。2019年1—12月,受益于私募债发债规模同比大幅增长,样本企业净融资额也较2018年增加了588 亿元,利息支出也随之增长(见图10)。预计2019年全年样本企业盈利能力较2018年将整体下滑,已获利息倍数、经营性现金流对有息债务的保障程度减弱,整体偿债压力仍较大。

三、2020年钢铁行业信用风险展望

1.钢铁行业面临一定集中偿付压力,但短期内宽松货币政策将小幅改善行业资金面

截至2019年12月31日,我国钢铁行业存续债券主要集中在未来3年到期,其中2020年到期规模接近40%,第二、第三季度单季偿付压力凸显,短期内面临一定集中偿付压力。但预计2020年M2和社融增速等经济指标将维持窄幅震荡,货币市场利率中枢维持平稳,货币政策短期内进一步宽松空间有限,企业现金流将小幅改善。

2.钢铁行业盈利趋势性下滑有限,运输成本筹划、产品差异化、多元化战略将成为钢企提升盈利水平的有效途径

2020年,由于需求端将延续疲软态势,钢价中枢下移,钢铁行业盈利能力将趋势性下滑,但随着铁矿石价格回落及焦煤价格与钢价变动进一步趋同,吨钢毛利小幅上升可在一定程度上缓解钢价下行给企业盈利带来的不利影响。

对钢铁企业而言,管理费用在期间费用中占比较大且70%管理费用来自于运输费用,故结合区域内钢铁供需格局、合理筹划运输成本可提升有效费用管控能力。产品战略方面,不同钢材产品市场需求差异较大,产品多元化程度高的钢企抵御下游行业周期性波动能力更强,盈利更稳定;此外,差异化程度高的钢材产品,吨钢毛利也较高。因此,钢企可通过产品差异化、多元化战略取得竞争优势,以提升企业盈利能力及其稳定性,如酒钢和包钢。

3.钢企整体信用水平稳中有降,需关注短期集中兑付压力大、债务负担重的个体偿债风险

我国钢铁企业存续债券主要分布于少数几家钢铁企业,且到期期限比较集中,考虑到钢企未来仍有一定环保投资需求且短期内盈利能力改善程度较为有限,预计2020年财务杠杆下行空间有限,需关注短期内存在大规模债务集中到期的个别钢企流动性风险。例如,首钢集团于2020年需偿还金额在500亿元以上,集中偿付压力较大。此外,在激烈的竞争中,为争夺市场份额,钢企可能因盲目扩张而忽略自身财务状况改善,进而出现资产负债结构缺乏合理性,需关注债务水平较高的企业偿债风险,防止盈利能力下滑引发的经营困难。例如,山钢集团资产负债率长期处于80%以上高位且债务结构短期化严重,此外还有被列入评级观察的昆钢控股及将于2020年到期的“12西钢债”发行人西宁特钢。