康美药业财务舞弊动因研究

2020-05-20郝洪常

摘 要 随着资本市场的不断发展,资本运作表现得更加灵活、复杂,导致我国上市公司财务舞弊手段越来越隐蔽。本文运用舞弊三角理论发现康美药业主要面临的存货周转情况差、存贷双高、营业利润增长率持续下降、股权质押比例过高的压力,同时股权结构不合理、治理结构不科学和违法成本低等因素为财务舞弊提供了机会,以自我肯定、侥幸心理等为借口,在压力的促使和机会的引导下,最终实施了舞弊行为。本文对康美药业舞弊动因进行研究,以期为我国资本市场财务舞弊提供一定的启示与借鉴。

关键词 康美药业 舞弊三角 财务舞弊

一、引言

资本市场上从不缺故事,“安然事件”爆发后,其警钟在我国似乎并未产生多大的回响。从20世纪90年代末到21世纪初,A股市场上一直演绎着各种神话,如蓝田股份的鸭子、银广夏的姜精油、琼民源的大厦等。即便是在安然和银广夏事件发生将近20年后的今天,中国的资本市场仍处在财务舞弊的漩涡中苦苦挣扎:蓝田的鸭子换成了獐子岛的扇贝、银广夏的姜精油变成了胜景山河的黄酒、琼民源的大厦变成了康美药业消失的299亿货币资金。如此复杂多样的财务舞弊事件,其背后的动因或者压力是什么?又有哪些机会促使财务舞弊事件的发生?董事会与高级管理层在明知自己违反市场规则与职业道德时,给自己找的借口又是什么?本文以康美药业为例回答以上问题。

二、康美药业财务舞弊成因解析

康美药业被证监会立案调查后披露的差错更正公告显示,2017年康美药业财务报告货币资金多计约299亿元,占原货币资金的87.68%;存货少计约195亿元,占原存货的125.50%;营业收入多计约89亿元,占原营业收入的33.61%;营业成本多计77亿元,占原营业成本的41.53%……公告一经发布,资本市场一片哗然。随后证监会将其定性为“有预谋有组织长期系统实施财务造假”。作为我国迄今为止最为严重的财务造假案(黄世忠,2019),分析其舞弊成因可以有效防止类似事件的发生。

(一)财务报告舞弊压力因素

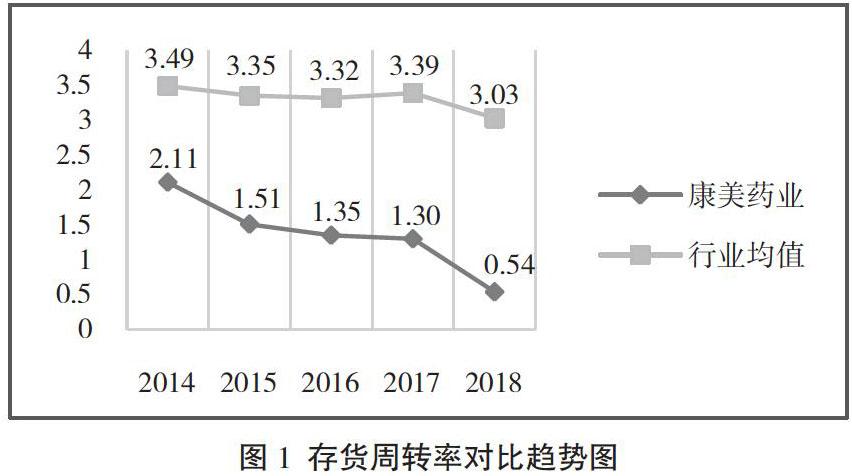

1.存货周转率差

存货是企业特别是制造业企业最为重要的一项资产之一,存货周转率的高低在一定程度上代表企业营运能力的大小。康美药业作为中医药制造行业的领军企业,存货周转率应比同行业水平要高,然而实际情况并非如此。从图1中可以看出康美药业不仅连年低于行业均值水平,而且差距不断拉大。2018年更是破“1”,跌至0.54。存货的长期积压导致企业资金的流通性变差,变现能力降低,管理者便由此产生了一个舞弊动机。

2.存贷双高

货币资金是企业进行经营活动的“血液”,是维持企业正常经营的关键项目,其过高和过低都会影响企业的经营风险。通过对康美药业公司2017年的年报分析发现存在典型的存贷双高现象:货币资金占总资产比重在50%左右;而利息支出占净利润的比重在20%左右,2018年时该比重达到了162.69%。这种资金浪费的现象对上市公司而言不符合逻辑。在贷款较高的情况下,管理层只能通过虚增货币资金调整账面,这就形成了财务舞弊的另一个动机。

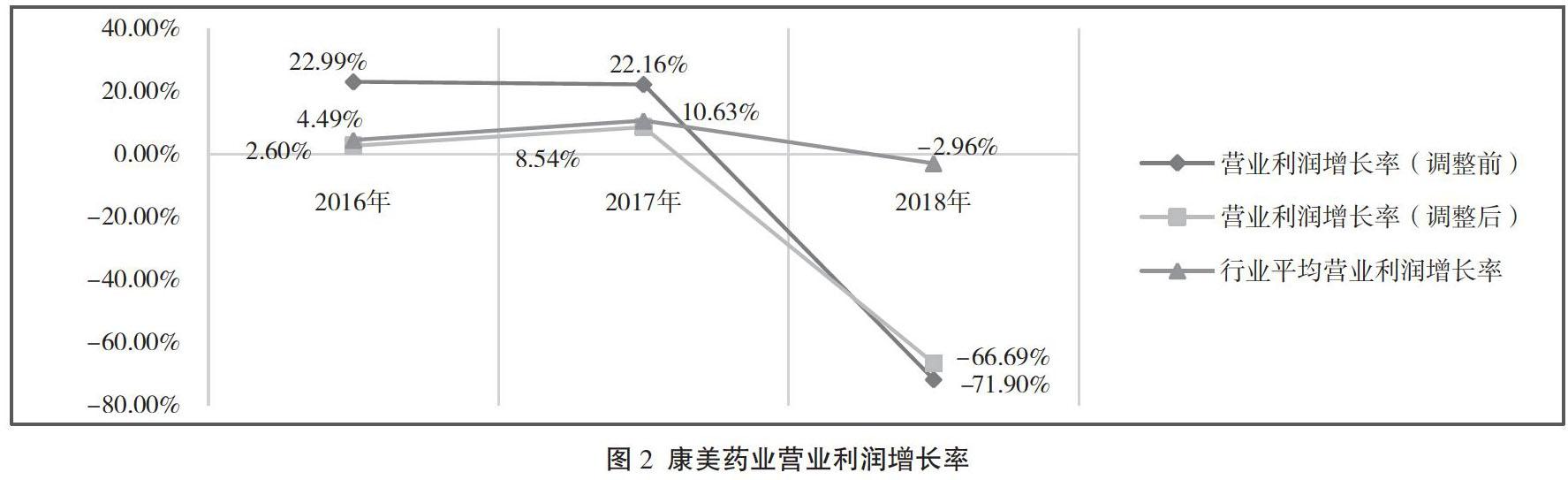

3.营业利润增长率偏低

营业利润是企业从事生产经营过程中取得的资本增加值。营业利润的高低代表着企业在特定时间段内经营情况的好坏,是向外界传递企业经营情况信号的重要指标。康美药业实际的利润增长率连年低于行业平均水平,在2018年表现得最为明显,如图2所示。康美药业虚增后的营业利润值远大于行业平均值,显现出公司盈利一片大好的假象,而调整后的营业利润增长率却常年低于行业平均水平。营业利润增长率偏低导致管理者产生财务舞弊的动机。

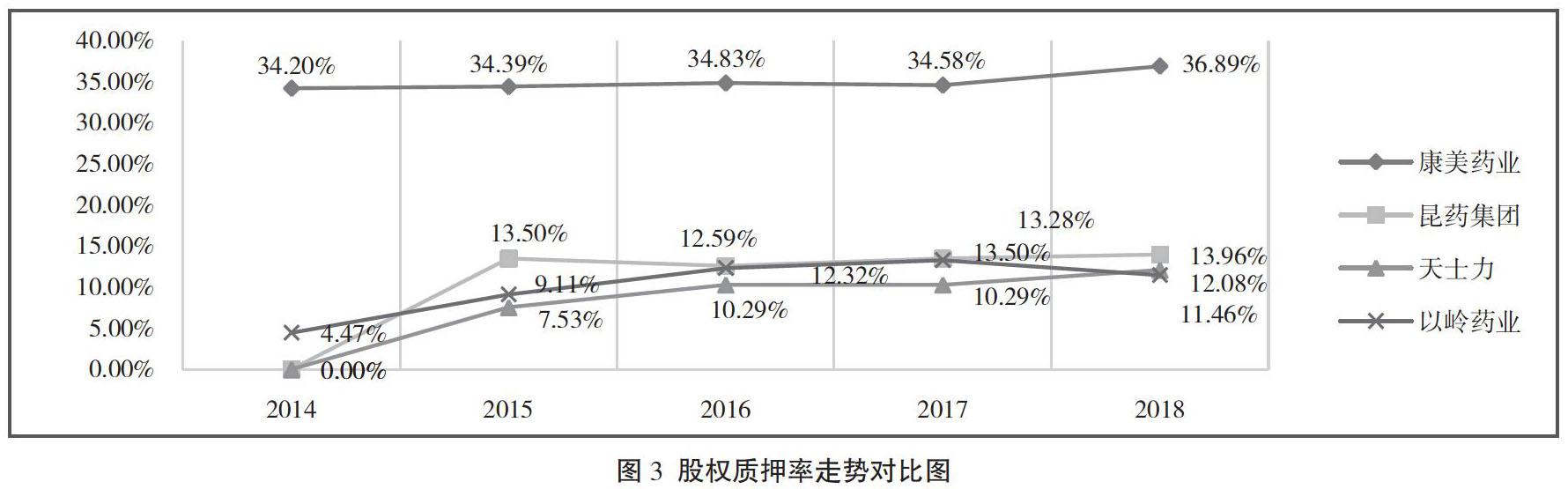

4.股权质押比例过高

股权质押是指出质人以其拥有的股份作为标的物出质给质权人的一种方式。然而股权质押比例过高却可能引起大股东的“掏空行为”,大量研究表明股权质押率与盈余管理水平存在显著的正相关关系。而要达到高股权质押率,必要的财务报表粉饰不可或缺。从图3中可以看出,康美药业股份所有股东质押比例基本稳定在35%左右,且远超出同行业水平。因此,股权质押比例过高导致管理者产生财务舞弊的动机。

(二)财务报告舞弊机会因素

1.股权结构不合理

企业经营决策的透明度、民主度会受到股权结构的影响。股权集中度越高,大股东“一言堂”的可能性就越大,越容易形成舞弊机会。康美实业投资控股有限公司为康美药业的最大股东,连续几年都持有其32%左右的股份,而康美实业投资控股有限公司的实际控制人正是康美药业的法定代表人马兴田。同时,在前十大股东中,马兴田的妻子许冬瑾、女儿许燕君作为一致行动人分别持有1.93%、1.41%的股份。不仅如此,普宁市金信典当行有限公司和普宁市国际信息咨询服务有限公司也都各持有康美药业1.88%的股份,这两家公司的法定代表人也是马兴田和许冬瑾。由此,马兴田掌握了康美药业在决策、执行和监督方面较高的话语权,其他中小股东很难从实质上对其形成制衡。

2.治理结构不合理

自康美药业创立以来,马兴田就一直同时担任董事长和总经理职位。不相容职务未分离直接导致董事会对管理层的监督效率降低,董事会的信息处理能力被限制,妨碍企业高层和董事会之间的信息沟通,利用职务上的便利侵占中小股东利益的机会变大。康美药业主管会计工作负责人为许冬瑾,与马兴田是夫妻关系,二者合谋进行财务舞弊的机会也会进一步加大。

3.违法成本低

完善的资本市场监管制度中嚴厉的惩罚不可或缺。我国《证券法》规定,对于上市公司信息披露违法行为最高处以60万元的罚款,即使是最新修订的证券法,最高罚款也仅为1000万元,远低于美国最高罚款2500万美元。在处罚力度与非法利益所得相较之下,处罚力度不值一提。违法成本低为康美药业财务舞弊提供了机会。

(三)财务报告舞弊借口因素

1.自我肯定

自我肯定理论是一种心理学理论,该理论认为行为人在进行财务舞弊之后,由于舞弊行为带来的道德谴责以及自身形象的缺失可以通过其他方式弥补。一般来说,卑劣的财务舞弊者需要通过优越慈善家的形象来向外界展示自己的“高尚”品德。2018年馬兴田夫妇在池尾街道贵政山村出资1500万元兴建贵政山小学;2019年福布斯中国慈善榜发布马兴田以5909万元的现金捐赠总额排名第57。但是据不完全统计,在2001—2014年间,捐赠总额仅为1950万元。这两个时期的捐赠数额形成了鲜明对比,正是由于康美药业2016—2018年的连续财务舞弊行为致使马兴田受到道德谴责,从而迫切通过自我肯定的方式来弥补愧疚感。

2.侥幸心理

每个舞弊行为者都会存在侥幸心理。康美药业多年来一直处于中药行业的领军地位,率先与广州政府联合推出“智慧药房”,2014年国家发改委正式发布康美药业编制和运营的中药材价格指数……在各种“荣誉壳”的保护下,康美药业舞弊者在实施财务舞弊时心存侥幸心理。

三、启示与建议

本文以舞弊三角理论的三因素对康美药业进行分析,其防范措施也以这三方面展开。

(一)释放压力

压力因素是舞弊实施者的动因,也是实施舞弊最根本的因素,释放管理层以及治理层的压力将有效地减少财务舞弊行为的发生。康美药业释放财务舞弊的压力可以通过以下几个方面进行:第一,建立健全存货管理制度,提高销售人员的销售技能;第二,在实施成本领先战略时,加大研发支出,通过创新产品来寻找新的利润增长点;第三,分散股权,降低股权质押比率。

(二)消除机会

机会因素为财务舞弊者实施舞弊行为提供了实施手段的空间。第一,稀释大股东股份,使股权分布更加分散,防止“一言堂”情况的出现;第二,完善公司治理结构,推进公司内部控制制度的建设和完善,使不相容职务分离;第三,加大量刑惩处以及经济惩罚力度,通过完善的法律制度让作奸犯科者心生敬畏之心。

(三)遏制借口

借口因素是舞弊者在实施舞弊行为之后为自己寻求心理慰藉,使自身免受道德谴责。针对这一因素,可以通过加强企业文化建设,树立良好的企业形象,积极引导员工价值观,可有效遏制实施财务舞弊的借口。

(作者单位为西藏民族大学)

[作者简介:郝洪常(1997—),男,山东济宁人,西藏民族大学硕士研究生,主要研究方向:财务总监。基金项目:本文系西藏民族大学2011西藏文化传承发展协同创新中心委托课题“新时代西藏高原现代经济体系的内涵、目标及建设路径研究”的阶段性成果,项目编号:XT-ZB201819。]

参考文献

[1] 黄世忠.康美药业财务造假延伸问题分析[J].财会月刊,2019(17):3-6+178.

[2] 黄世忠.上市公司财务造假的八因八策[J].财务与会计,2019(16):4-11.