再生铝产业转型升级关键词

——闭环回收、保级利用、铝加工与再生铝的紧密合作

2020-05-20

作为我国铝供应的重要组成部分,再生铝充分发挥了节能减排优势,与电解铝一起共同满足了我国经济建设和人民生活对铝的需求。随着中国供给侧结构性改革取得显著成效,电解铝产能快速无序扩张被抑制,产能“天花板”已经形成;同时,国内铝的蓄积量快速增长,国内废铝正在进入快速回收期,加之废铝回收体系的逐步完善,未来再生铝在铝供应中的占比还将进一步增加。

如何利用好国内废铝?如何最大限度地使废铝得到保级回收?如何建立更多的闭环回收体系?已经不仅仅是传统再生铝行业思考的问题,更是铝加工行业关注的焦点,再生铝行业与铝加工行业的紧密结合,预示着再生铝产业的转型升级已经拉开帷幕。

1.未来再生铝产量增长的步伐将超过电解铝

图1 2010-2030年中国铝供应结构及预测 单位:万吨

2010-2019年中国原铝和再生铝产量的年复合增长率分别为8.3%和5.7%,再生铝生产受原料供应限制,产量增速相对缓慢,在中国铝供应中占比波动下降。2019年中国再生铝产量725万吨,在中国铝供应中占比为16.5%,较上一年增长了0.8个百分点。截至2019年底,中国铝的蓄积量已经达到3.4亿吨,随着越来越多的含铝终端消费品达到使用寿命,未来将迎来废铝回收的快速增长期,再生铝产量增速将超过电解铝,预计2023年将超过1000万吨,2030年将超过1700万吨,2020-2030年再生铝产量的年复合增长率为8.2%,比2010-2019年增长2.6个百分点。

2.废铝供应结构将进一步转变

由于我国废铝回收起步较晚,且回收体系不完善,长期需要进口大量废铝保障供应。2010年,废铝进口达到最高量285.4万吨,占到全球废铝进口贸易的35.5%;自2010年开始废铝进口量逐渐萎缩,2019年下降到139.4万吨。进口废铝在我国再生铝原料来源中的占比已经由2010年的50%下降到目前的18%,而国内旧废铝占比由28%增长到55%。

图2 2010/2019年中国再生铝原料结构对比

图3 2001-2019年中国自全球进口废铝变化

除了国内外比价等市场因素之外,国内政策是导致近年来废铝进口下降的主要因素,近两年更是进入政策密集调整期。2018年生态环境部等四部委两次联合调整《禁止进口固体废物目录》和《限制进口类可用作原料的固体废物目录》,以回收铝为主的废电线等(7602000010)被禁止进口,其他铝废碎料(7602000090)作为限制类进口固体废弃物,自2019年7月1日需要获得相关部门的配额审批方可进口。除了进口目录调整外,2018年3月1日开始实施的《进口可用作原料的固体废物环境保护控制标准-废有色金属》(GB 16487.7-2017)标准明显加严废有色金属中的夹杂物和粉状物含量要求;为给废铝进口开辟合理通道,《再生铸造铝合金原料》(GB/T 38472-2019)标准细则于2019年12月31日公布,并计划于2020年7月1日起实施。按照原则,新标准发布后,只要达到对应标准的铸件、再生铝锭和铝块均可作为普通商品进口,摆脱了原有的“固体废弃物”属性。

政策调整的出发点是充分利用国外的优质资源,将对国内环境污染影响比较大而经济效益一般的固体废弃物拦在国门之外,提升国内再生产业发展水平。但是行业人士普遍认为,需要看到新标准对于废铝中的夹杂物、含铝量、尺寸大小等都提出更高的要求,为此,国外供应商必须增大废铝回收的设备投入、人员投入等,相关投入势必会转嫁到进口废铝成本上,并将延长供货期。因此,未来两年,限制并优化废铝进口的政策效果将会显现,进口废铝的质量将明显提升,但是进口数量在短期内将被抑制。同时,当前新冠疫情在全球爆发也使2020年中国废铝进口面临较大的风险。美国和欧洲是我国重要的废铝来源地。由于中美贸易摩擦的原因,我国从2018年4月开始对自美进口废铝加征25% 进口关税,自美废铝进口量已经明显下降且全部转为加工贸易,但是美国依然是我国最大的废铝进口来源国,2019年我国自美国进口废铝38.3万吨,占到进口总量的27.5%。2019年中国自欧洲20个国家和地区进口废铝39.2万吨,增长26.9%,占到进口总量比28.1%。自欧洲地区进口的增长在一定程度上填补了美国的缺口,二者在我国废铝进口中的占比合计达到55.6%。目前,新冠疫情已经呈现出全球蔓延的趋势,世界卫生组织已经正式宣告进入“全球大流行”阶段,美国已于3月13日宣布进入“国家紧急状态”,欧洲累计确诊病例已经超过10万,停工潮已经席卷欧美地区,废铝回收、运输及贸易将遭遇临时性中断。综合新标准实施所带来的供应问题、价格问题,以及欧美地区疫情影响,预计2020年我国铝废碎料进口量将降至100万吨甚至更低,且未来两年废铝进口也不会出现快速增长。

表1 2017-2019年我国自欧洲、美国废铝进口情况 单位:万吨

3.短期内价格因素推动原铝对废铝的替代加强,但是不会改变废铝供应增加的大趋势

2020年开始,受新冠疫情影响,各类废铝价格随原铝现货价格调整并呈现下行趋势,只是降幅低于原铝市场,原铝现货与生杂铝件的价差不断收窄至3000元/吨左右;加之主要的合金元素(Cu、Si)现货价格普遍处于低位运行,如铜铝现货价差由春节前的34000元/吨下降到目前的25800元/吨水平,铜铝比在3.20-3.50范围内波动,企业使用原铝的意愿加强。预计2020年将有50万吨原铝用于替代再生铝。当然该预测是基于2020年价差收窄和废铝供应不足的短时期状况,从长远角度来看,随着国内废铝供应的增加,其节能减排优势和价格优势将成为铝行业在“微利”时代所追逐的重点,再生铝在铝供应中的占比将会逐渐增加。

4.再生铸造铝合金需求增长乏力,变形合金的保级回收成为未来重点

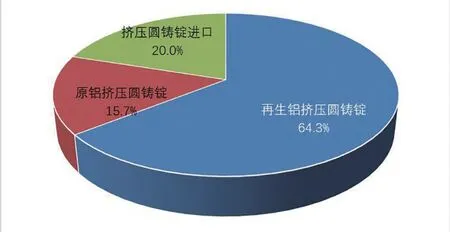

2001-2017年美国铝加工企业消费的废铝在废铝消费总量的占比基本都在50%左右的水平;2018年北美地区铝挤压圆铸锭供应量350.6万吨,其中再生铝挤压圆铸锭就占到64.3%。相比之下,我国铝加工企业对于废铝的消费占比很低,国内回收的废铝大多数用于生产铸造铝合金,目前每年只有不到10%的废铝被用于生产变形铝合金,很多优质的变形铝合金废料被降级使用,废铝的回收利用亟待转型升级。

图4 2001-2017年美国废铝消费结构 单位:万吨

图5 2018年北美地区铝挤压圆铸锭供应结构

汽车行业是再生铸造铝合金的主要消费领域,占到再生铝消费量的60%以上,用于汽车发动机、变速箱、传动链条壳等压铸件生产。但是自2018年中国汽车产量出现28年以来的首次负增长之后,2019年汽车产量进一步下降7.5%,而2020年新冠疫情爆发对汽车行业更是雪上加霜。根据中国汽车工业协会数据显示,2020年1-2月中国汽车产销分别完成204.8万辆和223.8万辆,同比分别下降45.8%和42.0%。尽管中国汽车工业协会联合汽车之家发布的《2020新冠疫情中国汽车消费洞察报告》认为:用户的购车需求短期内受到一定程度抑制,并将随着疫情缓解而逐步释放出来。但是这种释放需要一定的时间才能传导到再生铝行业,短期内汽车行业对再生铸造合金需求无法复苏。当然也有新的铸造合金消费增长点出现,如未来重点发展的5G通讯行业将在2020年完成60万个通讯基站的建设,预计带动4万吨的再生铸造铝合金消费需求,但是这种新的消费增长无法弥补汽车产业衰退带来的长期影响,再生铸造铝合金消费需求增长空间相对有限。

与此同时,国内再生铝企业为应对铸造铝合金消费需求增长乏力、日益严峻的环保政策和不断增长的生产成本,开始在东南亚、南亚地区布局再生铝项目或扩大已有项目产能,再生铝产业转移已经开始。根据世界金属统计局数据显示,2010-2018年东南亚和南亚地区的废铝进口贸易快速增长,2018年共进口212.4万吨,增长34.1%。未来东南亚、南亚地区或将成为全球废铝贸易的集散中心和再生铝生产的重要基地。

图6 2010-2018年东南亚地区废铝进口贸易 单位:万吨

5.转型升级关键词:闭环回收、保级利用、铝加工与再生铝的紧密结合

中国是全球最大的铝材生产、消费和出口国家,铝材产量占到全球的60%左右,未来中国再生铝生产转型升级的方向必然是朝着为铝加工厂提供原材料的方向发展。因此,再生铝产业转型升级的关键就是逐步完善闭环回收体系建设,更加重视废铝的保级回收利用。相对于降级回收,保级回收的目的是最大限度保持废铝的价值;而闭环回收(Closed Loop Recycling)是将下游客户制造产生的废料或消费后回收的废铝,重新生产相应牌号的变形铝合金,进而供应下游客户或终端消费,是一种更为高级的保级回收模式。国外发达国家非常重视废铝的保级回收,而优秀企业更是将废铝的资源价值最大化,和下游客户开展变形铝合金的闭环回收合作。诺贝丽斯(Novelis)是国际领先的铝轧制和易拉罐回收企业,也是全球最大的铝罐料供应商,2018年其生产罐料的原料中,58%为废旧易拉罐,保级回收量达到87万吨。同时,诺贝丽斯与福特、沃尔沃等主机厂合作开展“汽车板—冲压废料—汽车板”的闭环回收体系建设,将主机厂冲压废料和回收的报废汽车板生产汽车板供应客户,可以显著减少对于原铝的需求和合金元素的添加,并建立与客户的长期合作关系,合作双方均可从中获益。除此之外,诺贝丽斯与客户合作开发6xxx汽车内板,这种先进的合金开发理念将摆脱现有6xxx汽车外板和5xxx汽车内板的合金搭配,有效减少汽车板合金种类,提高其回收效率,降低回收成本。典型的闭环回收还包括海德鲁于2018年推出Circal 75R合金,该合金中至少75%原料来自建筑领域消费后废料,目前全球已经有至少40个建筑项目使用Circal合金材质的外立面。

从成本的角度考虑,增加废铝的使用比例能有效降低铝加工企业的原材料成本。以某一变形铝合金牌号测算,当原料中废铝比例使用达到60%时,原材料成本能下降1500-2000元/吨,且原铝与废铝价差越大,降本效果越明显。可见,铝加工厂加大废铝保级回收不仅有节能减排、资源综合利用的社会效益,更能为企业带来经济效益。

结语

目前国内大型的铝加工企业也已经开始关注再生铝产业。一种形式是通过与再生铝企业强强联合快速形成产业规模和供需合作关系,如魏桥创业和新格集团在邹平合作的年产30万吨再生铝项目,中孚实业与新格集团合作开展的年产20万吨再生铝合金液直供项目。另外一种方式则是自身加强废铝回收体系建设,新增废铝回收设备,如南山铝业、明泰铝业等。相信未来再生铝行业与铝加工行业的合作将更加密切。

综合而言,再生铝行业环境正在发生明显的改变,中国再生铝行业将出现转折点。一方面,国内废铝产生数量快速增长,国外废铝进口的监管趋于严格,国内回收废铝将在铝供应当中发挥越来越重要的作用。另一方面,中国再生铝行业也进入了转型升级的新阶段,如何用好国内废铝,不仅是摆在再生铝厂,更是摆在整个中国铝行业面前的新问题。废铝的保级回收是方向,铝加工厂和再生铝厂的联合是方向。