制度环境对企业集团发展的影响

——基于省际面板数据的经验分析

2020-05-19于换军

于换军

一、引言

在发展中国家,市场经济体系不完善,制度环境不健全,如资本市场不发达、熟练劳动力缺乏等,制约了经济的持续发展。企业集团应运而生,并通过自身的组织优势,例如内部资本市场和内部劳动力市场,克服了发展中国家的制度缺陷(以下称“替代制度环境理论”)(Leff,1978[1];Khanna和Palepu,1997[2]),成为推动经济发展的重要力量和广泛存在的组织形式。根据Khanna和Yafeh (2007)[3]的统计,企业集团在各国的占比,少的有五分之一,多的高达三分之二。同样,企业集团在中国也扮演着重要角色,其成长发端于中国经济体制改革,并在推动经济转型和经济增长方面发挥了重要作用(Keister,1998[4])。2008年,中国共有大型企业集团2 971家,总营业收入为27.2万亿元,占当年GDP(31.92万亿元)的比重高达85.2%。

按照替代制度环境理论,制度环境的健全将导致企业集团的优势逐步丧失 (Khanna和Palepu,1999[5])。但是,已有研究证明,企业集团的绩效非但没有随着市场体系和资本市场的发展而降低 (Chittoor 等,2015[6];Siegel和Choudhury,2012[7]),反而有着更高的成长性(Manikandan和Ramachandran,2015[8]),甚至在一些制度环境较为成熟的发达国家,企业集团依然发挥着重要作用(Belenzon和Berkovitz 2010[9])。这无疑表明:企业集团替代制度环境的理论是不完全的。企业集团不仅可以替代制度环境,还可以与制度环境发挥互补的作用。由此推论,企业集团的发展与制度环境之间可能不是线性的关系,而是存在非线性关系。那么,企业集团发展与制度环境的非线性关系又是怎样的呢?是不是说,在制度发展的早期阶段,外部制度环境不发达,企业集团主要充当替代制度环境的角色,以此获得自身的发展;而在制度环境发展的高级阶段,企业集团可以发挥与制度环境互补的作用,由此获取新的发展动力。现有研究成果仅仅关注到制度环境对企业集团发展影响的线性作用(Chittoor 等,2015[6];Manikandan和Ramachandran,2015[8];Wang 等,2015[10];黄俊和陈信元,2011[11]),尚无涉及制度环境与企业集团发展之间是否存在非线性关系以及什么样非线性关系方面的论述。本文旨在在现有文献基础上,从企业集团替代制度环境理论不完全的视角,运用2001—2008年中国省际面板数据,对制度环境与企业集团发展之间是否存在非线性关系进行实证分析。并在此基础上,进一步对国有和私有企业集团进行检验,以揭示制度环境对不同所有制企业集团发展的具体影响。

二、文献回顾与假设提出

新制度经济学认为制度是经济表现的决定因素(North,1990[12])。Khanna和Palepu (1997)[2]认为,正是发展中国家的制度环境催生了企业集团,因此企业集团的组织结构适合于大多数发展中国家的制度环境。拉詹(2015)[13]也指出,在发展中国家,依赖金融体系的融资方式局限性太大,企业集团的组织形式在发展中国家是十分有价值的。黄俊和张天舒(2010)[14]使用中国企业集团数据研究制度环境对企业集团发展的影响时发现,市场环境越不发达,企业集团发展程度越高。其后,黄俊和陈信元(2011)[11]的研究表明,在我国产权保护越弱的地区,企业集团化经营对企业研发投资的提升作用越明显。Choi 等(2011)[15]的研究发现企业集团对创新有正向显著影响,这是因为在不完善的制度环境下,企业集团通过提供和协调不同的创新要素,从而推动了创新。上述研究表明,企业集团可以克服发展中国家的制度缺陷,从而提供了支持替代制度环境理论的证据。

按照替代制度环境理论,制度环境和市场体系的不断完善,将导致企业集团的优势逐步减弱,直至企业集团最终解散(Khanna和Palepu,1999[5])。制度环境发展导致企业集团的优势丧失主要有以下两个方面的原因。一是市场体系的发展,比如风险资本的出现,使得企业集团不再拥有内部资本市场优势;二是更健全的劳动力市场以及更多的外部研发机构降低了企业集团内部科技劳动力市场的优势。这两个原因都使得企业集团对于工业发展的重要性下降了(Mahmood和Mitchell,2004[16])。但是,与替代制度环境理论预测相矛盾的是,随着制度的不断健全,市场的不断完善,现实中却鲜有企业集团解散的情形(Hobday和Colpan,2010[17])。研究多个国家的结果表明,企业集团在市场环境改善的条件下依然可以发挥重要作用。Siegel和Choudhury(2012)[7]对印度企业集团的研究表明,随着印度市场体系的发展,印度企业集团公司依然相对独立公司保持了利润优势。Chittoor 等(2015)[6]的研究发现,印度资本市场的发展并没有降低企业集团的重要作用。Choi 等(2014)[18]使用韩国制造业企业数据的研究发现,韩国的市场化改革改善了集团公司的治理,从而提高了集团公司的研发投资效率。Castellacci(2015)[19]利用拉丁美洲国家的企业集团数据,比较了企业集团公司与独立公司的创新行为后发现,在市场、法律和劳动力制度更为健全的国家,集团公司在创新方面的表现更加优异,因此认为组织弹性理论比替代制度环境理论对上述情况更有解释力。Wang 等(2015)[10]对中国企业集团的研究表明,在市场化水平较高的情况下,企业集团的创新效应更加明显。Belenzon和Berkovitz(2010)[9]检验了欧洲国家企业集团与创新之间的关系,他们发现,集团附属公司比独立公司更具有创新性。这说明企业集团不仅在发展中国家,而且在欧洲这样的发达市场环境中,依然发挥着重要作用。最近的研究表明,企业集团在吸引人才、培训人才、保有人才以及激励人才等方面拥有独特的优势 (Gao等,2017[20];Belenzon和Tsolmon,2016[21];Faccio和O’Brien,2020[22];Cestone 等,2018[23]) 。多项研究还发现,多元化企业集团的附属公司可以利用整个集团范围内的资源,因而可能在感知机会以及抓住成长机会方面更有优势(Beckman和Haunschild,2002[24];Manikandan和Ramachandran,2015[8])。由上述可见,企业集团可能不仅仅是一个次优反应产生的组织,而是一个有着其特定优势而持续存在的组织(Colpan和Hikino,2010[25];Lamin,2013[26];Manikandan和Ramachandran,2015[8])。

从以上的文献回顾中可以看出,替代制度环境的集团理论是不完全的。企业集团与制度环境的关系不仅是替代的,而且是互补的。企业集团在制度环境不发达的时候,可以发挥替代制度环境的作用。随着制度环境的不断完善,企业集团转而利用制度环境优势,从而发挥互补的作用。例如,市场发展带来功能完善的法律体系更有利于企业集团内部要素的流动,资本市场的发展更有利于企业集团的市场化融资等。由于目前的研究仅仅考虑了制度环境对集团发展影响的线性作用(Chittoor 等, 2015[6];Manikandan和Ramachandran,2015[8]; Wang 等,2015[10];黄俊和陈信元,2011[11]),制度环境和企业集团发展是否存在非线性关系以及存在什么样的线性关系还需要我们进一步的研究。因此,我们提出假说1。

假说1:制度环境对企业集团发展的影响不是线性的,而是正U型的。

企业集团会对制度环境变化做出反应,但是不同所有制企业集团对制度环境变化的敏感度是不同的。作为独立的市场化主体,私有企业集团能够对外部环境变化做出快速而正确的反应,而国有集团因承载了很多的政策性负担(林毅夫和李志赟,2004[27]),带有明显的政府干预特征,因而还不是完全独立的市场化主体,其对市场环境变化并不十分敏感。根据杨继生和阳建辉(2015)[28]的研究,民营控股企业对市场外部环境因素的灵敏度是国有企业的5.5倍,是集体企业的6.7倍。因此,上述关于制度环境对企业集团发展非线性影响的假说可能仅适用于私有企业集团,而不完全适用于国有企业集团。黄俊和张天舒(2010)[14]研究了制度环境对集团发展的影响,但是他们并没有区分国有集团发展和私有集团发展。因此,在黄俊和张天舒(2010)[14]研究的基础上,笔者进一步考虑了制度环境对不同所有制企业集团发展的影响,并提出假说2和假说3。

假说2:制度环境对私有集团发展的影响是正U型的。

假说3:制度环境对国有集团的发展没有显著影响。

三、研究设计

(一)计量模型设定

根据以上的文献分析,以及参考Fan 等(2013)[29]、黄俊和张天舒(2010)[14]的研究,我们设定计量模型如下:

(1)

grp1it=β0+β1×fnmktit+β2fnmktsqit

(2)

(3)

(4)

pgrp1it=β0+β1×fnmktit+β2fnmktsqit

(5)

sgrp1it=β0+β1×fnmktit+β2fnmktsqit

(6)

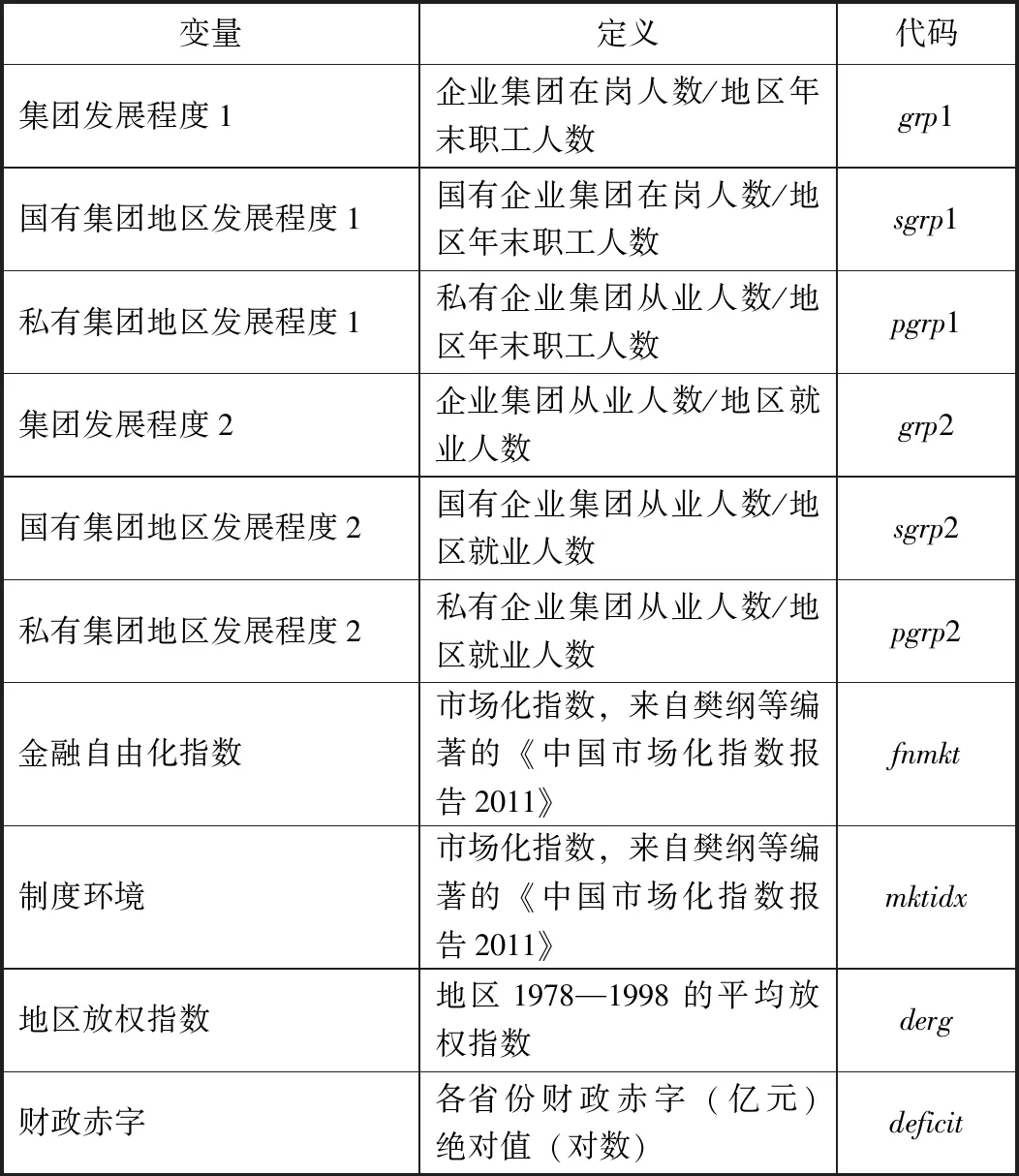

其中,grp1,pgrp1和sgrp1分别代表地区企业集团、私有企业集团和国有集团发展程度。参考黄俊和张天舒(2010)[14]的研究,以企业集团在岗人员数占当地年末职工总数的比例度量集团发展程度。在稳健性检验中,我们还采用了企业集团从业人数占当地就业人数的比重来度量集团发展程度。fnmkt为制度环境变量。我们采用以下两个指数作为制度环境的度量指标:金融自由化指数(fnmkt)以及市场化总指数(mktidx)。金融自由化指数和市场化总指数数据均来自于樊纲等编著的《中国市场化指数:各地区市场化相对进程2011报告 》[30]。(1)该报告中的市场化指数是一个被广泛使用的指标,其构成包括政府与市场关系、非国有经济发展、产品市场发育、要素市场发育以及中介组织发育和法律5个二级指标。由于缓解融资约束是企业集团形成的一个主要原因,我们首先使用金融自由化指数作为制度环境指标的度量。(2)余明桂和潘红波(2010) [31]以及刘行和叶康涛(2014) [32]也使用了这个指标作为地区金融发展的度量。而在稳健性检验中我们使用了更为综合性的市场化总指数。在稳健性检验中,我们还使用Demurger 等(2002)[33]的地区放权指数作为地区制度环境异质性的代理变量。此外,我们控制了地区财政赤字变量。地区财政赤字越多,政府提供公共物品的能力越低,私有集团发展的环境就越恶劣。与此相对应,Fan 等(2013)[29]以及黄俊和张天舒(2010)[14]的分析却表明,政府财政赤字越多,政府组建(国有)企业集团的可能性就越大,国有集团的发展程度可能越高。最后,我们还控制了年度哑变量以及地区哑变量。表1为主要变量的定义和代码。

表1 变量定义和代码

(二)数据来源与样本

我们使用的省际企业集团数据来自国家统计局编写的《中国大企业集团》(2001—2008)。(3)2008年之后,国家统计局没有继续更新该数据库。这使得我们的数据使用受到一定的限制。Yu等(2009)[34]以及黄俊和张天舒(2010)[14]的研究都使用了这个数据库。金融自由化指数和市场化指数来自樊纲等编著的《中国市场化指数报告2011》[30]。地区放权指数来自Demurger等编著的《关于地理位置与优惠政策对中国地区经济发展的相关贡献》[33]的研究,各地区就业人数和年末职工数以及财政赤字来自《中国统计年鉴》。

我们的原始样本由2001—2008年中国大陆的31个省、直辖市以及自治区的数据构成,共248个观察值。在集团所属地的划分上,以集团总部所在地为准。由于有些样本原始数据缺失,我们对此采取相应方法进行了处理。其中,海南省2008年的国有集团营业收入数据缺失,我们按照海南省2007年的国有集团营业收入均值填补了缺失。(4)剔除海南省的数据,也没有影响我们的结论。2006年的各地区总就业人员数缺失,我们用各地区2005年和2007年的就业人数均值代替。此外,由于西藏缺失数据较多,我们从样本中剔除了西藏的数据。由于中央企业集团不属于某个地方,而且其附属公司分布较广,这使得中央企业总部所在的省份会高估当地企业集团的发展情况。譬如,北京央企总部众多,其集团就业人数或员工数由于包括了其他各地附属公司的就业人员或员工,数量远远超过了北京本地企业的就业人数或员工数,使得按照集团发展指标计算的数值不切实际。因此,我们也剔除了北京的数据。对于其他当地央企总部数量较少的地区,为了充分利用样本信息,我们暂时保留了这些省份,在稳健性检验中,我们会做进一步的剔除。最后,我们得到了232个观察值的平衡面板数据。为了控制极值的影响,我们对所有连续变量进行了1%的缩尾处理。

(三)变量描述统计与分析

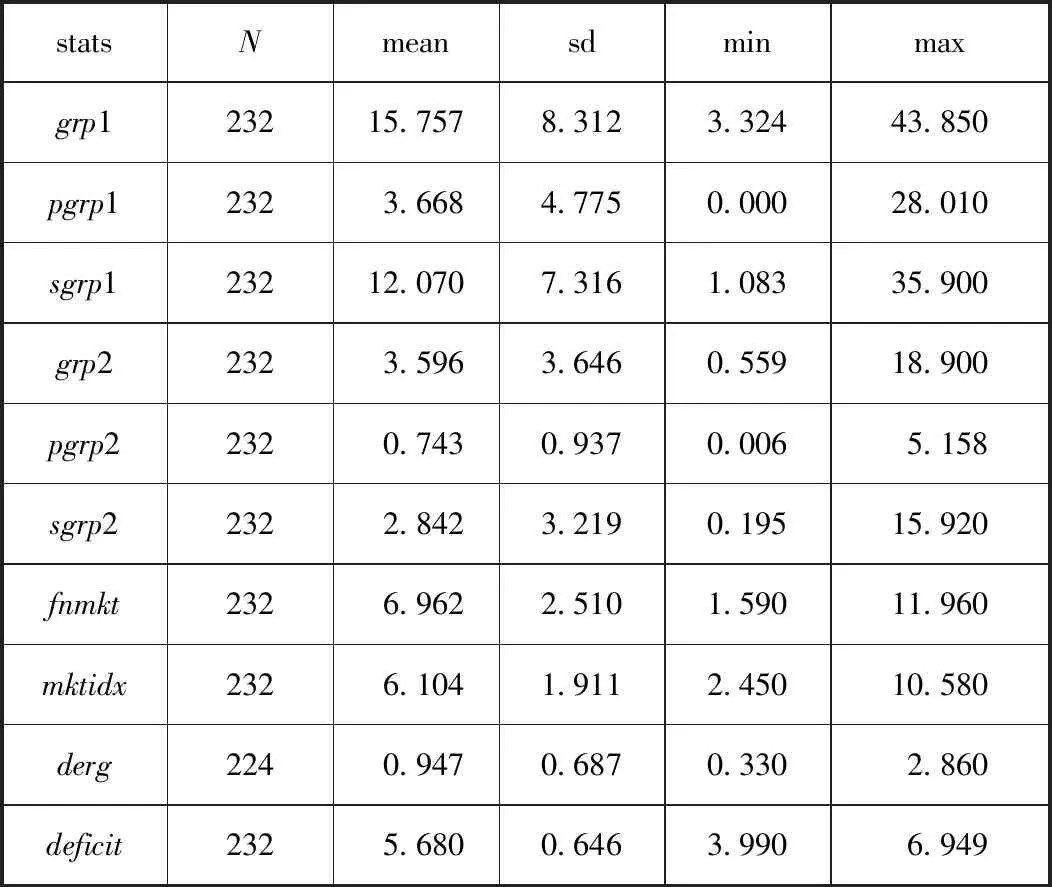

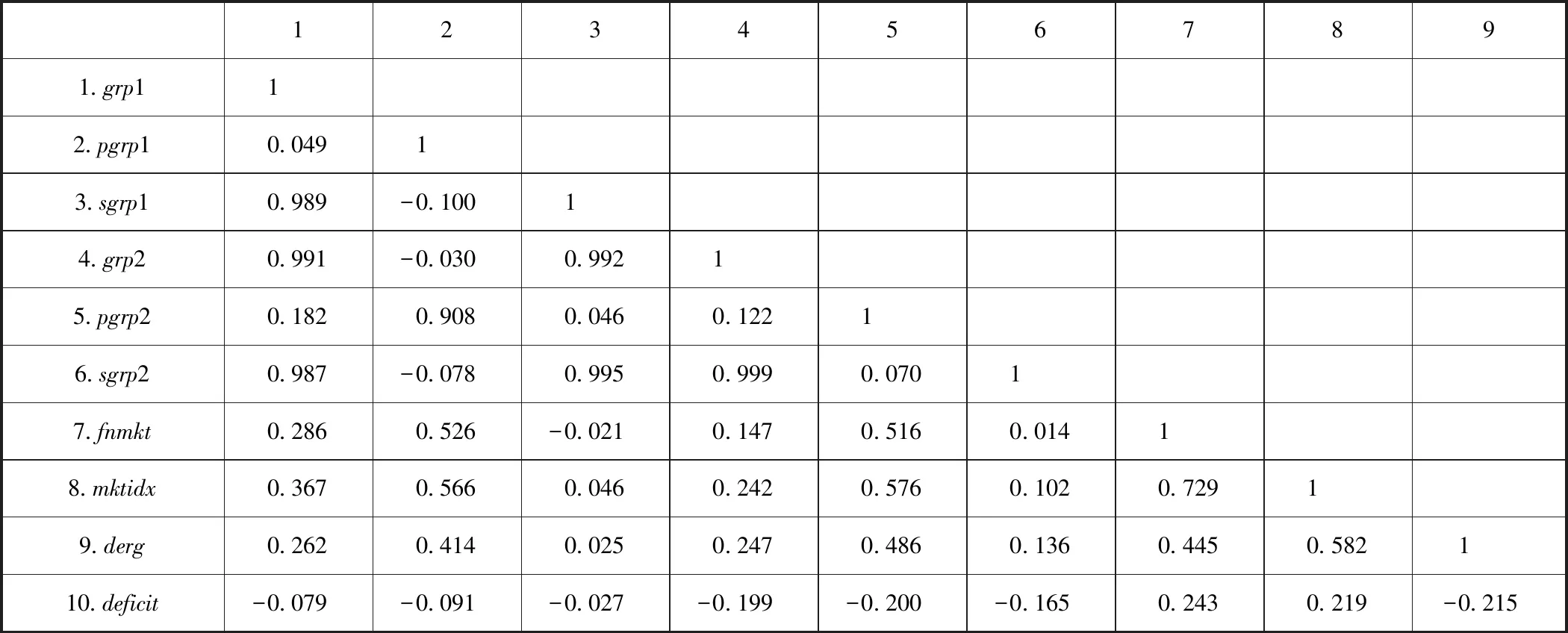

表2为主要变量的描述统计信息。从此表中可以看出,集团发展水平的两个度量指标在各地区间均有较大差异。集团发展度量指标1(grp1)的均值为15.757%,最小值为3.324%,最大值为43.850%。集团发展度量指标2的均值为3.596%,最小值为0.559%,最大值为18.9%。私有集团发展度量指标1的均值为3.668%,而度量指标2的均值为0.743%。国有集团发展指标在各地区间也同样存在较大差异。度量指标的变化有利于我们进行稳健性检验。金融自由化指标最大值和最小值之间也有较大差距,方差也较大。市场化指数和地区放权指数也具有同样的特征。这表明我国地区间制度环境发展程度是非常不平衡的。表3为主要变量相关系数矩阵。其结果表明,集团发展程度的两个代理变量的相关系数高达0.991,而金融自由化指数和市场化总指数的相关系数也高达0.729。地区放权指数与金融自由化指数和市场总指数的相关系数分别为0.445和0.582。财政赤字变量除了与金融自由化指数和市场化总指数相关性为正值外,与其他变量的相关系数均为负值。

表2 主要变量描述统计

注:deficit为绝对值取对数。

表3 主要变量Pearson相关系数矩阵

四、经验研究结果与分析

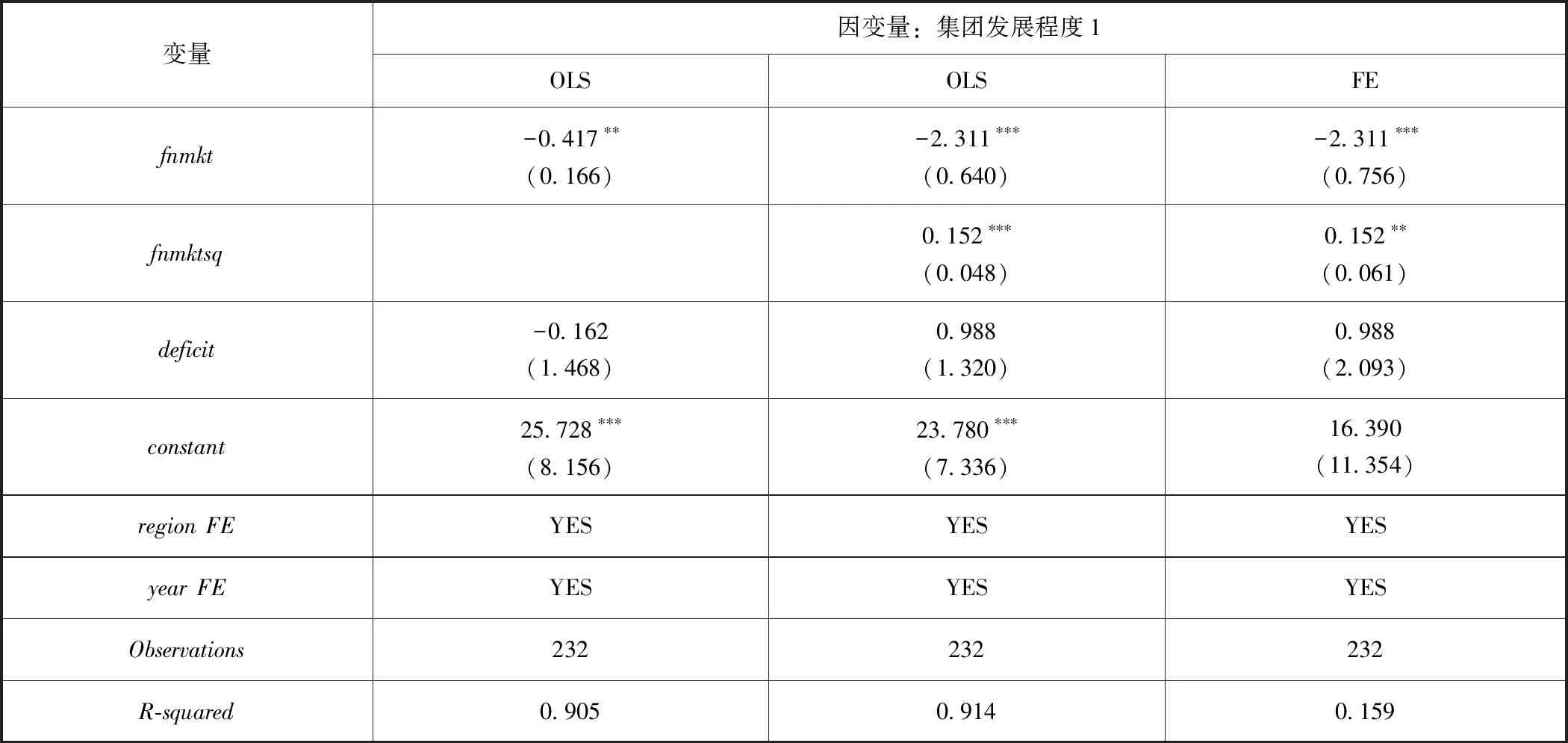

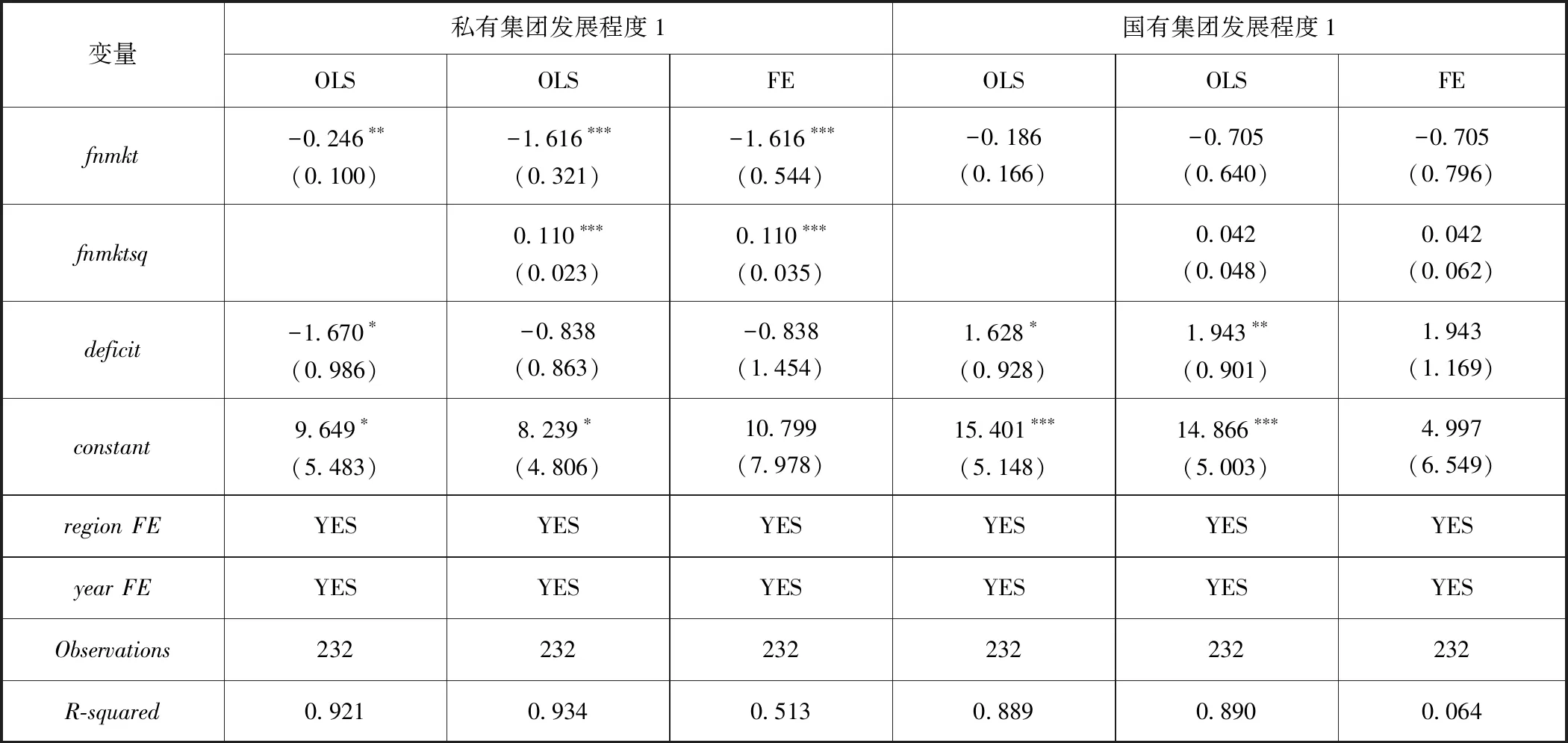

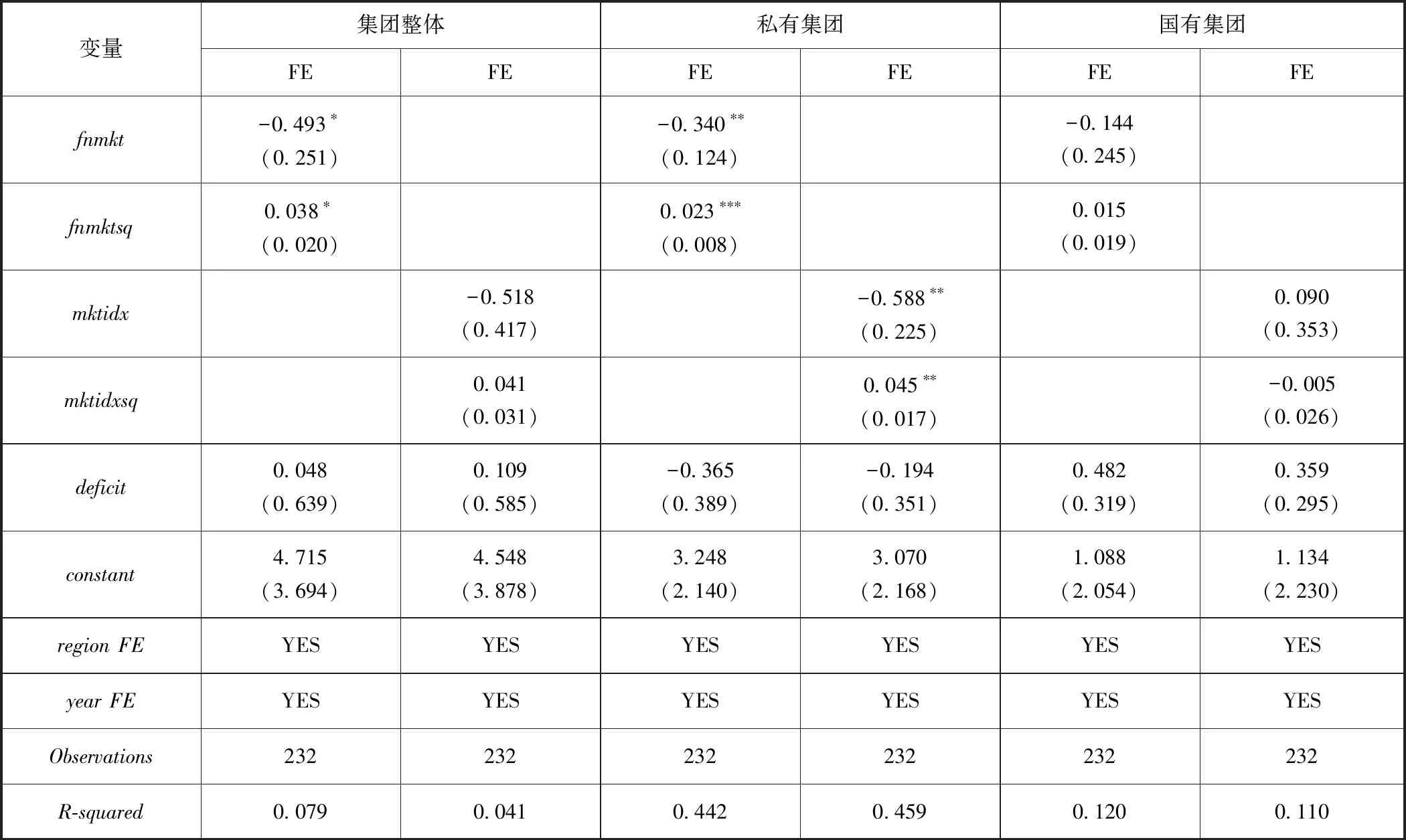

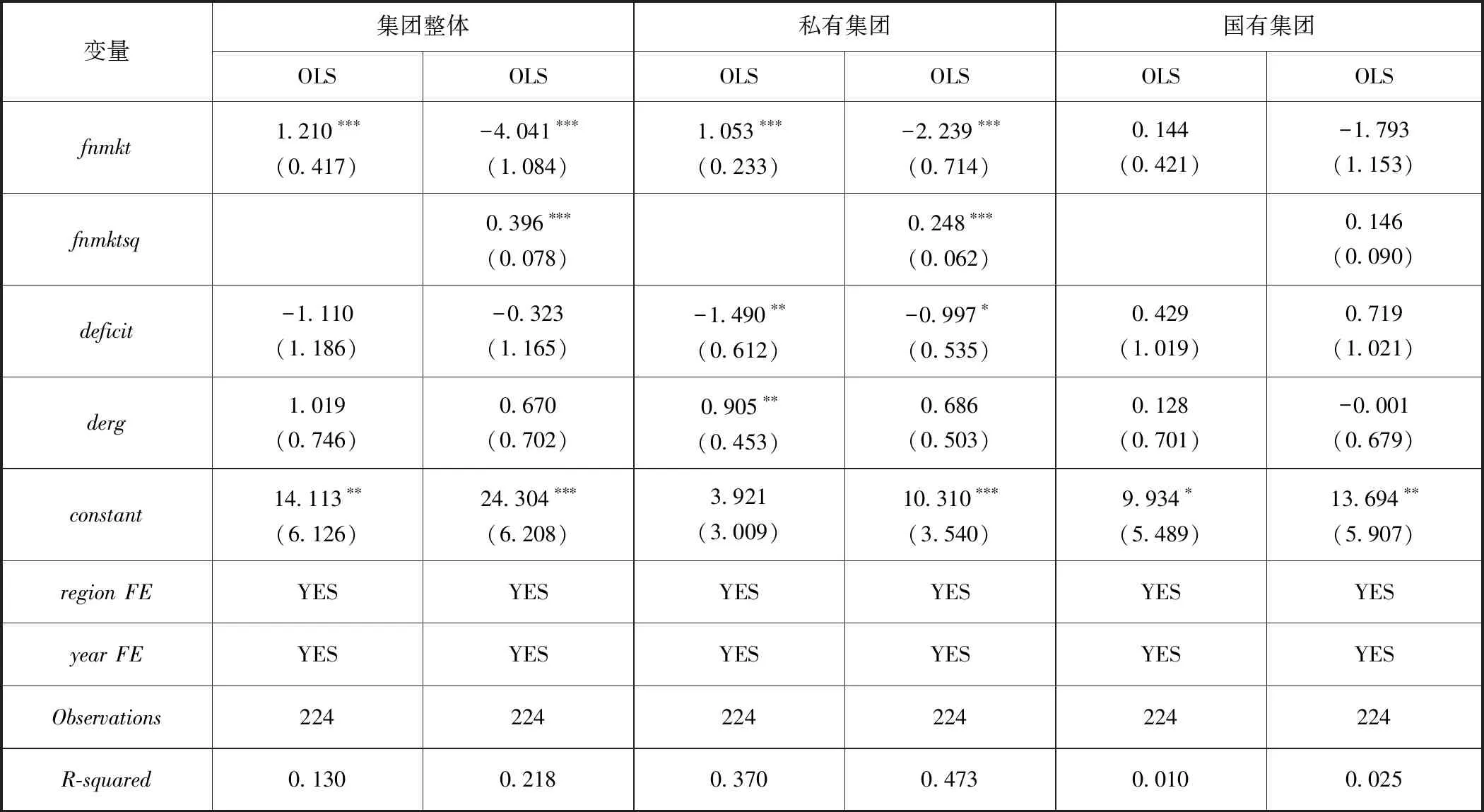

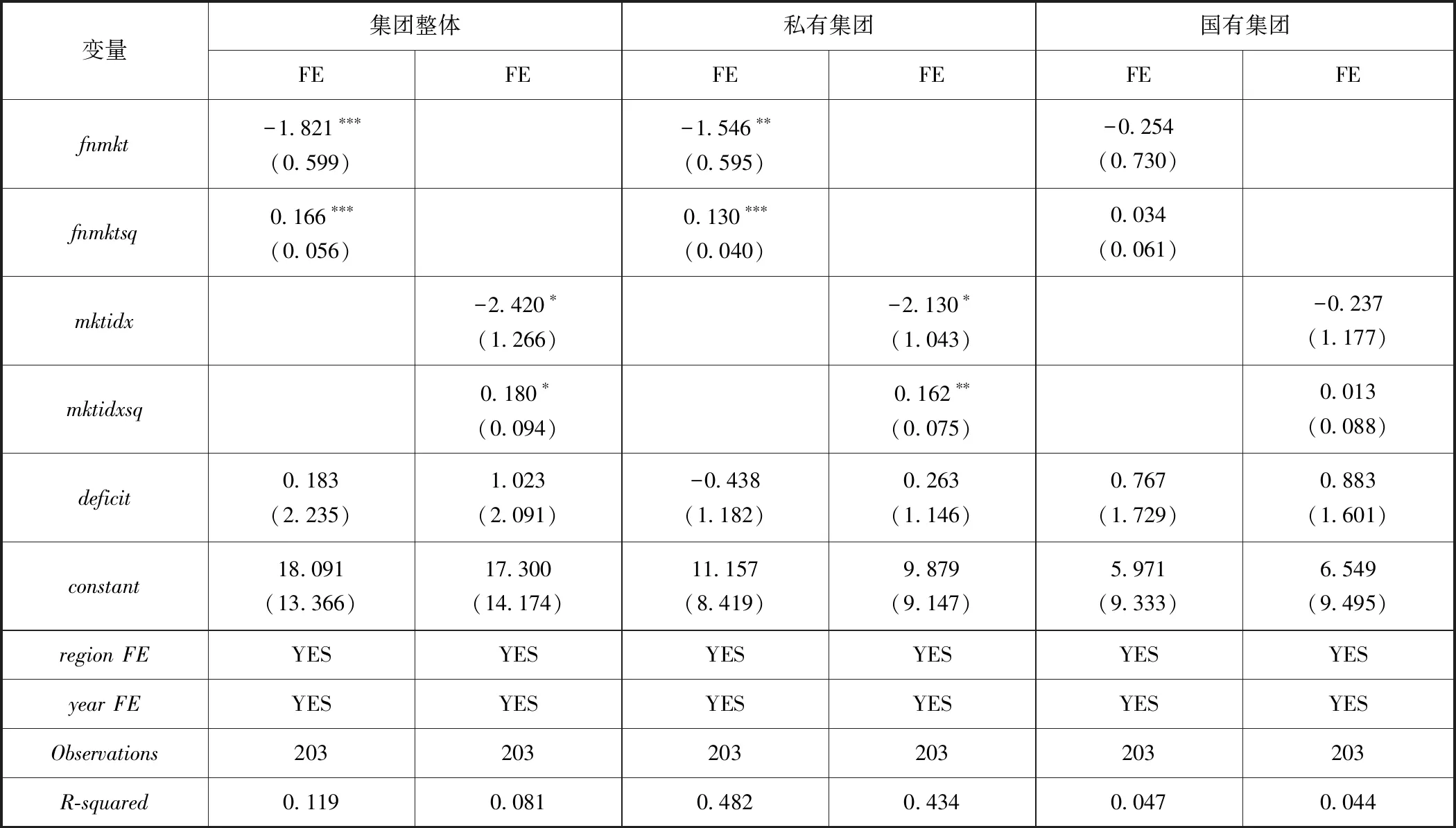

使用金融自由化指数作为制度环境的代理变量,我们首先检验了制度环境与集团发展的线性关系,然后进一步检验了二者之间的非线性关系。表4 的实证研究结果表明,在没有金融自由化指数平方项的回归中,金融自由化指数的影响为负向显著。在加入金融自由化指数平方项之后,无论是OLS回归,还是面板数据的固定效应回归,金融自由化指数平方项均为正向显著,而其水平项依然保持负向显著。这说明金融自由化对企业集团发展的影响是正U型的,因此假说1得到了支持。为进一步检验制度环境对不同所有制企业集团的影响,我们又将企业集团发展程度区分为私有企业集团发展和国有企业集团发展,再次进行实证分析。实证检验结果见表5。表5的结果显示,对私有集团发展的影响而言,无论是OLS还是固定效应模型回归,金融自由化指数自身的影响均为负向显著,而其平方项均为正向显著。这说明制度环境对私有集团发展的影响不是线性的,而是正U型的。紧随其后,我们对国有企业集团也进行了检验,其结果表明,金融自由化对国有企业集团发展的影响并不显著。这说明,作为独立的市场化主体,私有企业集团发展对制度环境的变化比较敏感,而国有企业集团由于背负了很多的政策性负担和非经济职能,其对制度环境变化的反应并不敏感。当然,这种不敏感性所带来的影响并不都是负面的。对于一些需要发挥国民经济控制力的国有企业,对制度环境不敏感,反而可以发挥国民经济稳定器的作用。而对于处于竞争性行业的国有企业,需要对市场信号做出迅速反应,而其对制度环境变化的不敏感则会严重削弱其竞争能力。从其他变量来看,财政赤字对私有集团发展的影响是负面的,而对国有集团发展的影响却是正面的。这与Fan 等(2013)[29]、黄俊和张天舒(2010)[14]的分析结果是一致的。因此,我们的假说2和3都得到了支持。在实证分析过程中,我们通过F检验来确定是否应考虑个体效应。随后我们通过Hausman检验来确定个体效应是否应采用固定效应。检验结果支持使用面板数据的固定效应模型。因此,实证结果的解释与分析以固定效应模型的结果为主,而OLS回归只是作为对比和参考。

表4 金融自由化对集团整体发展影响的实证结果

表5 金融自由化对不同所有制集团发展影响的实证结果

五、稳健性检验

为了检验上述实证结果的稳健性,我们再采用使用子样本,改变自变量、因变量、控制变量以及降低内生性影响等方法进行稳健性检验。

(一)使用不同子样本

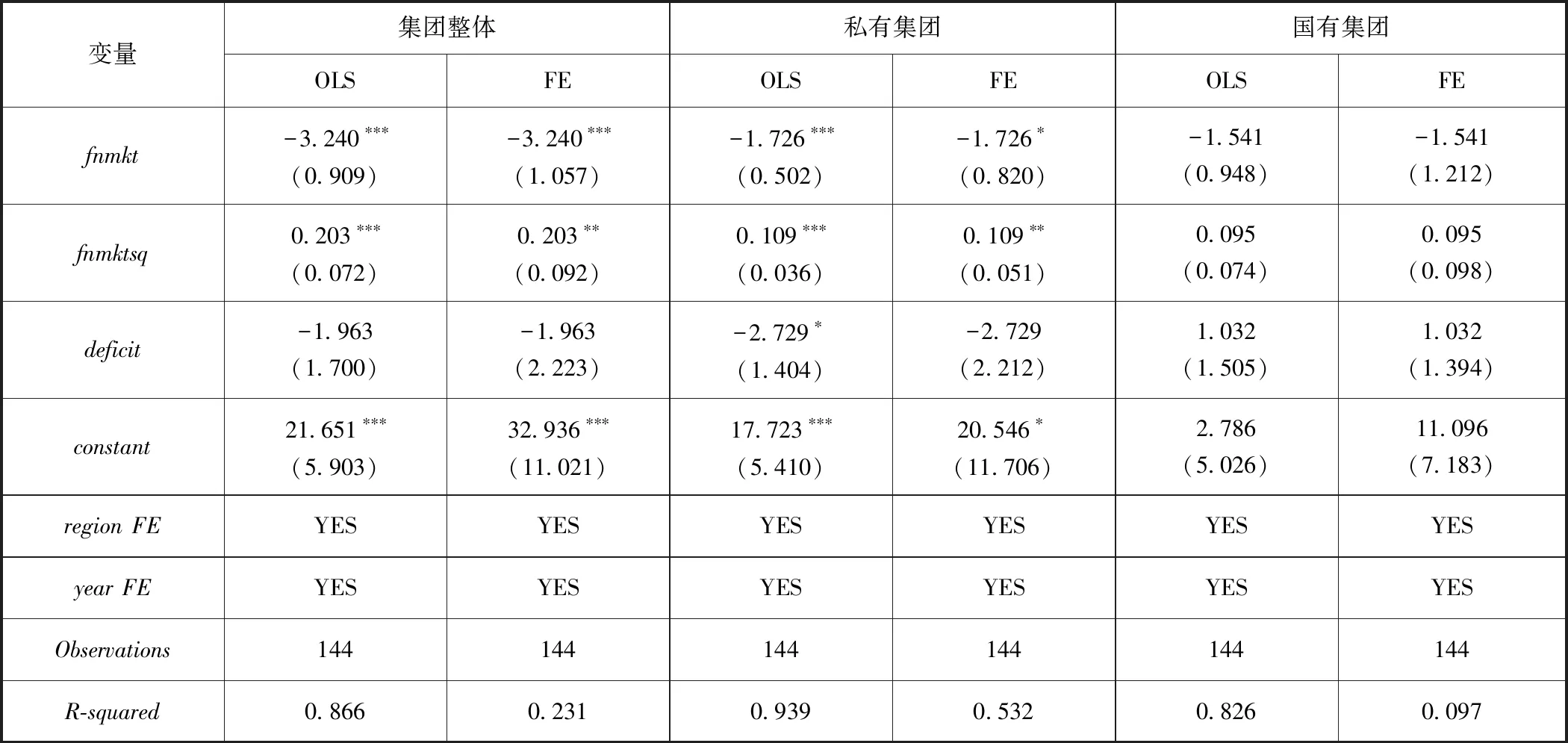

以上实证分析中,我们剔除了北京和西藏的样本,为了降低央企总部对所在地集团发展程度的影响,进一步剔除拥有央企总部较多的上海、广东和湖北三个省份,最后再剔除拥有央企总部的其他省份,包括辽宁、黑龙江、河北、陕西、吉林、四川、山东和湖南。每次剔除后我们都针对集团整体以及分所有制类型进一步使用固定效应模型再次回归,结果依然稳健。其中,制度环境对集团整体以及私企集团的影响依然是正U型的,而制度环境对国企集团的影响依然不显著。表6是我们剔除以上全部省份样本后的结果。

(二)改变自变量度量

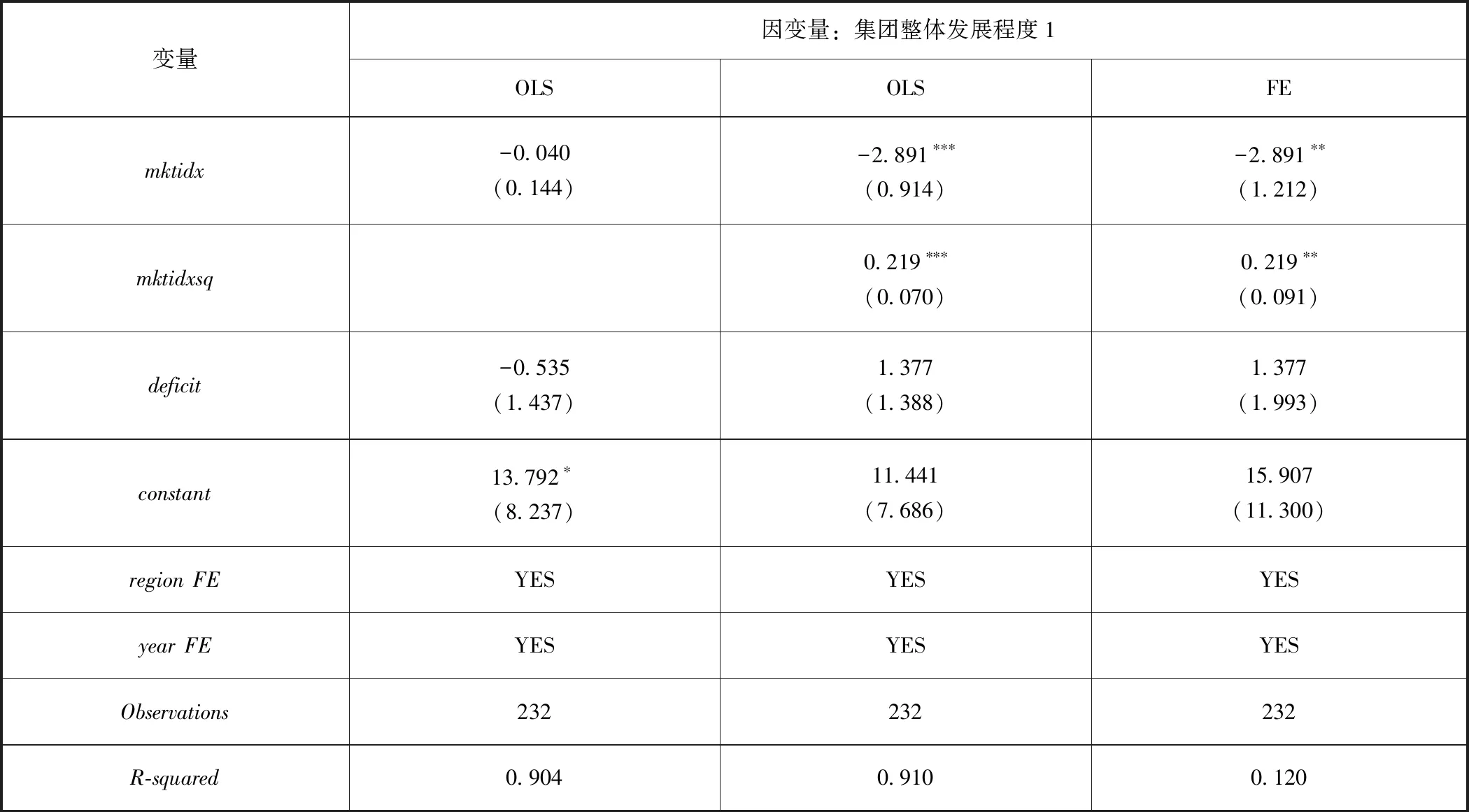

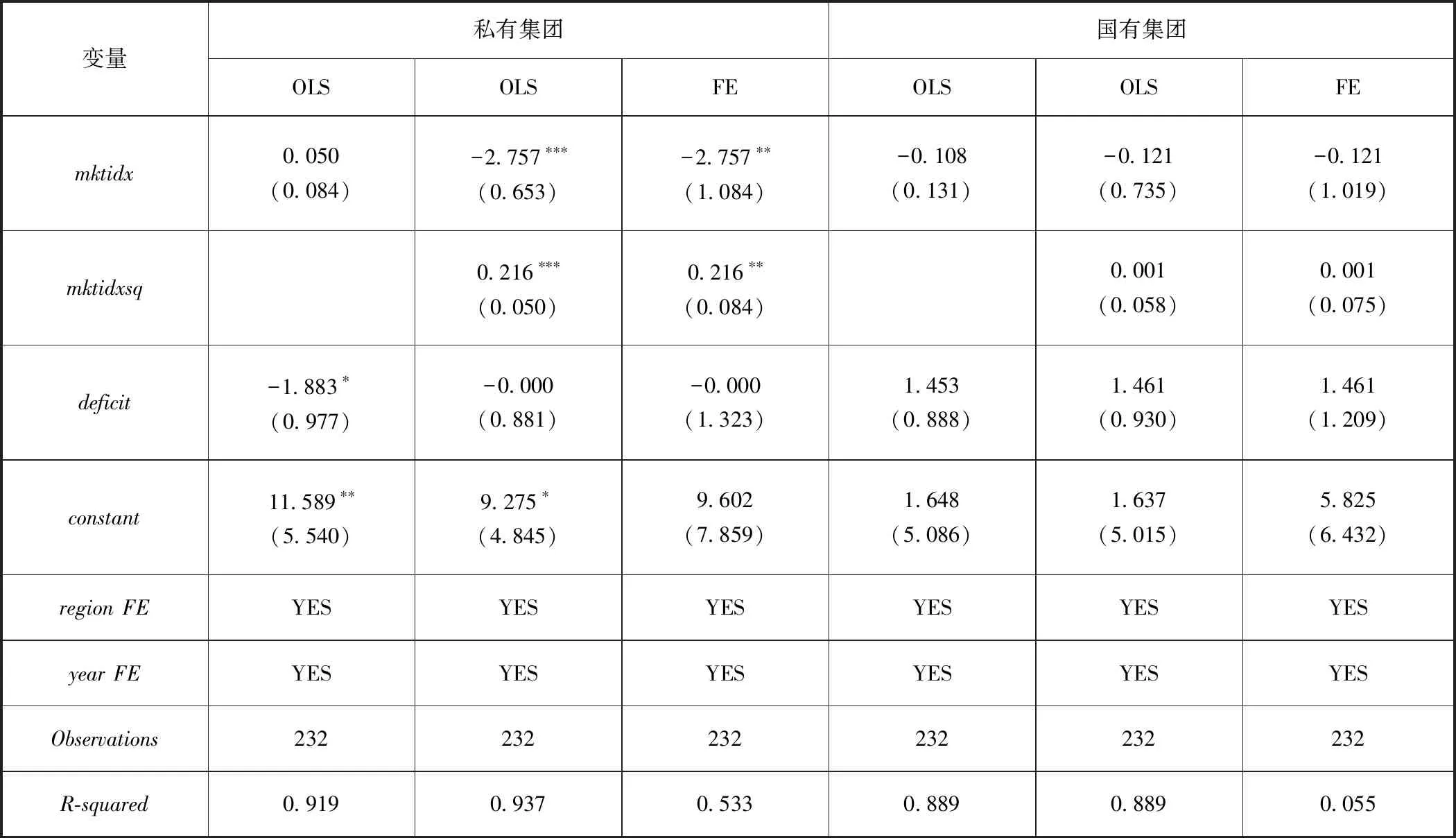

以上分析中,我们使用了金融自由化指数作为制度环境的代理变量。为了检验制度环境指标度量的稳健性,这里使用樊纲等(2011)[30]报告中的市场化指数作为制度环境的代理变量,然后再次进行回归,其结果依然保持稳健。表7是利用集团整体发展数据的回归结果。结果表明,市场化指数对集团整体发展程度的影响依然是正U型的。表8中分所有制的回归结果表明,市场化指数对私有集团发展的影响依然是正U型的,其本身的系数显著为负,而其平方项的系数则显著为正,且均在1%的水平上显著。而市场化指数对国有集团发展影响依然不显著。这与金融自由化指数对集团发展的影响是一致的。此外,财政赤字的影响也与金融自由化指数为制度环境变量的模型结果保持了一致。

表6 剔除央企总部所在地省份的回归结果

注:每个回归我们都控制了时间和地区固定效应。样本中,对连续变量进行了1%的缩尾,样本不包括北京、西藏、上海、广东、湖北、辽宁、黑龙江、河北、陕西、吉林、四川、山东和湖南。

表7 市场化指数对集团整体发展影响的实证结果

注:每个回归我们都控制了时间和地区固定效应。样本中,对连续变量进行了1%的缩尾,样本不包括北京和西藏。

表8 市场化指数对不同所有制集团发展影响的实证结果

注:每个回归我们都控制了时间和地区固定效应。样本中,对连续变量进行了1%的缩尾,样本不包括北京和西藏。

(三)改变因变量度量

为了检验企业集团发展度量指标的稳健性,我们进一步使用企业集团从业人数占地区总就业人数的比重作为地区企业集团发展的度量指标(grp2),然后分别利用金融自由化指数和市场化总指数作为制度环境变量再次进行回归,回归结果见表9。结果显示,改变集团发展度量指标后,无论是使用市场化指数,还是以金融自由化指数作为制度环境的代理变量,制度环境对私有集团的影响均是正U型的,而制度环境对国有集团发展的影响依然不显著。制度环境对集团整体的影响中,金融自由化指数的影响依然不变。然而,市场化总指数对企业集团发展的影响并不显著,但是系数的符号与正U型的预测是一致的。因此,制度环境对集团整体的影响基本稳健。

表9 改变集团发展度量的回归结果

(四)改变控制变量

为控制各地区不可观察的制度环境异质性,参考Blundell 等(1995)[35]、Belenzon和Berkovitz(2010)[9]以及Chang 等(2006)[36]的做法,我们使用样本前期21年的历史(1978—1998)计算出样本前期各地区优惠政策均值,然后利用该均值作为地区不可观察的制度环境异质性的代理变量。对于该均值,我们采用Demurger等(2002)[33]文中的地区放权指数。(5)地区放权指数中缺少重庆的数据。参见Demurger等(2002)[33](p20,表2)。由于地区放权指数不随时间发生变化,使用固定效应模型回归无法反映其影响,我们只汇报了使用OLS方法的回归结果。表10的结果表明,改变控制变量后,回归结果依然稳健。

表10 使用地区放权指数作为制度环境异质性变量的实证结果

(五)内生性问题

制度环境变量可能是内生的。为降低制度环境内生性的影响,我们将制度环境变量和连续性控制变量均滞后一期,再分别利用金融自由化指数和市场化总指数作为制度环境代理变量,以及集团发展程度1作为集团发展程度的度量,并采用固定效应模型进行回归。表11中的回归结果表明,制度环境对企业集团整体发展以及对私有集团发展的影响均为正U型,而制度环境对国有集团发展的影响不显著。因此,结果依然保持稳健。

表11 自变量和控制变量滞后一期的结果

注:每个回归方程的自变量和控制变量都滞后一期。

六、研究结论与展望

(一)研究结论与启示

替代制度环境的企业集团理论认为,企业集团是对外部不发达制度环境的替代。因此,随着制度环境的逐步完善,企业集团的优势将不复存在。而相关研究表明企业集团和制度环境还可以发挥互补的作用。因此,在制度环境较为成熟的阶段,企业集团依然可以获得进一步发展,而不是像替代制度环境理论预测的那样,逐渐衰退或者解散。那么,企业集团与制度环境的关系到底是替代的,还是互补的?笔者首次利用2001—2008年中国省际企业集团数据,实证检验了制度环境与企业集团发展之间的关系,并进一步考察了制度环境对不同所有制企业集团发展的影响。笔者得出如下几点主要研究结论。

第一,就理论而言,传统的“替代制度环境”的企业集团理论是不完全的。企业集团不仅可以发挥替代制度环境的作用,还可以发挥与制度环境互补的作用。因此,“替代制度环境”的企业集团理论有待伴随企业集团的发展而进一步完善。

第二,从企业集团的作用来说,作为经济增长微观组织的企业集团,不仅仅是对不发达制度环境的次优反应,而且是有着自己独特优势而持续存在的组织。在制度环境发展的早期阶段,外部制度环境不发达,企业集团可以扮演替代制度环境的角色,从而实现自身的发展;而在制度环境发展的高级阶段,企业集团可以发挥其组织弹性,表现出与制度环境互补的作用,继续保持其竞争力。正因为如此,现实中鲜有企业集团解散的情形出现。

第三,揭示企业集团发展与制度环境之间的非线性关系,具有重要意义。通过实证检验企业集团发展与制度环境之间的关系,存在于二者之间的正U型关系得以证实,这为我们理解和深入研究制度环境与企业集团发展的关系提供了新的视角,丰富了制度环境影响企业集团发展方面的相关文献。

第四,制度环境与企业集团发展之间的正U型关系,具有作用于不同所有制企业集团的差异性。私有企业集团作为独立的市场化主体,能够根据市场环境变化做出快速而正确的反应。所以,制度环境与企业集团发展之间的正U型关系只适用于私有企业集团;而国有企业集团由于承担了国家某些政策性负担和非经济职能,所以显示出对市场环境变化的相对不敏感。

笔者认为,从上述研究结论中至少可以获得如下管理启示。其一,我国需要进一步发挥和充分利用企业集团的组织优势,特别是其创新方面的优势,推动我国科技创新和结构转型。其二,民营企业作为独立的市场化主体,是推动我国市场经济发展的重要力量,因此,我国应该加大对民营经济的支持力度,为民营企业发展创造良好的营商环境,助力民营经济实现更大发展。其三,积极推动国有企业改革,加大竞争性行业国企的市场化改革力度,把国有企业打造成为独立的市场化主体。

(二)研究局限与展望

本文的局限以及有待进一步拓展和深入探讨的相关研究课题如下。一是对于企业集团发展内生性问题,尽管笔者在本文中采取了一些技术手段来降低其内生性的影响,但是在稳健性上,不如工具变量等方法的结果稳健,后续的研究可以考虑通过寻找适当的工具变量来处理这一内生性问题。二是对于企业集团发展指标的度量,尽管我们采用了前人实操过的做法,但是依然缺乏理论依据,后续的研究可以考虑使用基于一定理论基础的集团发展度量指标做进一步的检验。三是由于数据可得性的限制,使得本文无法使用更微观层面的数据,后续的研究可以考虑使用上市公司的最新数据做实证分析。但需要注意的是,上市公司数据的局限性在于上市公司只是企业集团的一部分,并不能代表企业集团整体,因此,使用上市公司数据的研究结论也会具有一定的局限性。