国内外钼资源供需形势分析

2020-05-19朱欣然

朱欣然

中国自然资源经济研究院,北京101149

引 言

钼是发展高新技术、实现国家现代化、建设现代国防的重要基础材料,被广泛应用于钢铁、航空航天等领域,有“战争金属”的称号。2016年国土资源部发布的《全国矿产资源规划(2016—2020)》将钼列入战略性矿产。作为二十一世纪重要的战略物资,钼在冶金、化工、农业肥料等方面,将发挥越来越重要的作用,并成为发展现代高科技不可缺少的原材料之一。本文对国内外钼资源特点、钼资源供需形势进行分析。

1 国内外资源状况

1.1 世界资源状况

全球钼资源丰富。随着找矿要素的投入增加,全球新的钼资源不断被发现,世界钼资源储量大幅增加(图1)。据美国地调局统计,2017年世界钼储量为1 700万t,比2016增加207.7万t,主要是由于秘鲁和俄罗斯钼储量增加。以2017年产量计算,静态保障能力约为55年。对世界来说,钼是一个优势矿产;而且,随着技术的突破,还有大量的低品位钼资源潜力会得到释放而回归到资源储量序列。因此,世界可利用的钼资源总体上是很丰富的,可供未来长期开发使用。

图1 全球钼矿资源储量变化趋势Fig.1 Variation trends of global molybdenum reserves

从空间分布上看,全球钼矿资源大多集中在南北美洲、亚洲(主要为中国和蒙古等国),其次是东欧,而非洲、大洋洲和大多数亚洲国家钼资源很少。据美国地调局统计,2017年全球钼储量主要分布在中国、美国和秘鲁。中国的储量最大,达到830万t,美国、秘鲁分别为270万t、220万t,这三个国家储量合计占世界总量的77.6%(表1)。其它钼资源储量相对较多的国家还有智利、俄罗斯等国。

表1 2017年世界钼矿资源储量分布情况表单位:万t(钼)Table 1 Distribution of molybdenum resources in the world in 2017

1.2 我国资源状况

钼是我国传统的优势矿产,资源总量丰富。近十年来,我国经济快速发展对资源需求不断增加,特别是国内钢铁行业的快速发展,带动了钼需求增长,从而激励上游找矿勘查投入大幅提升。勘查投入和钻探工作量的增加,先后发现了一批大型钼矿床。新矿床的发现,导致自2000年以来钼查明资源储量呈增长态势。截至2017年底,国内钼查明资源储量3 006.8万t,比上年增加124.4万t,增长幅度4.3%,其中勘查新增88.5万t(图2)。2017年钼矿勘查投入0.9亿元,同比减少56.5%。勘查投入的滞后效应,减少了未来几年钼矿储量大幅增加的可能。

图2 2000-2017年中国钼查明资源储量变化情况图Fig.2 Variation of molybdenum identified reserves in China from 2000 to 2017

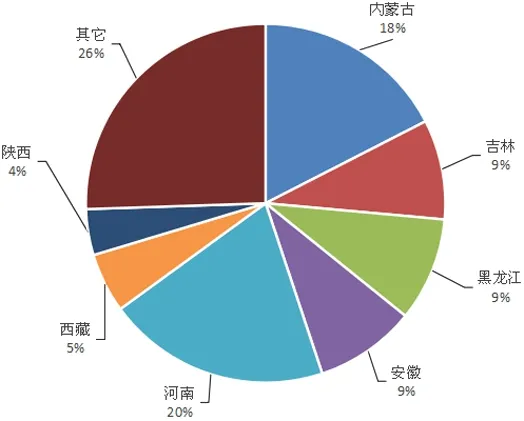

图3 2017年中国钼查明资源储量分布Fig.3 Distribution of molybdenum resources in China in 2017

我国钼资源分布相对集中,钼资源(查明资源储量大于100万t)的省(区)主要有河南、内蒙古、黑龙江、安徽、吉林、西藏及陕西,这七省(区)合计查明资源储量约占全国总量的74.0%(图3)。

我国钼资源的主要特点是:(1)矿石主要以硫化矿为主,约占全国钼矿资源的78%;矿石伴生很多有益组分,与铜、钨、锡伴生的钼储量占总储量的22%。(2)矿石品位较美国、智利低,95%的储量品位在0.1%以下。(3)矿床类型多样,其中斑岩型和矽卡岩型矿床占总保有储量的95%;矿床规模大,90%以上属于大、中型矿床,且多适合露采。

2 国内外生产状况

2.1 世界生产状况

21世纪以来,世界矿山钼产量呈逐渐增长的趋势。2017年,世界矿山金属钼产量已经达到30.7万t,比2016年增长8.1%(图4)。虽然在特定的时段,美国等个别国家因资源政策调整而将矿山封存起来或者是受宏观调控等因素影响而使得产量减少,但是世界钼矿总产量呈增长的趋势主要是中国在世界钼供应体系中起到“定海神针”的作用,并对冲了其他国家封存部分矿山造成产量变动的影响。

图4 2002—2017年全球矿山钼产量变化趋势Fig.4 Variation trends of global molybdenum production from 2002 to 2017

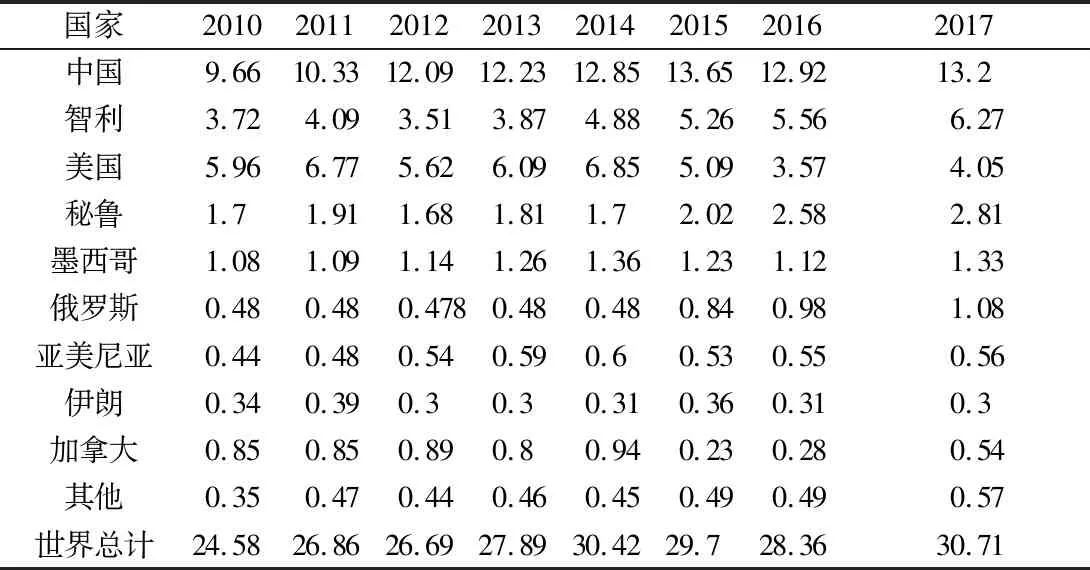

与资源地位相对应,世界钼资源开发主要集中在中国、美国、智利和秘鲁。2017年,这四个国家的矿山金属钼产量26.3万t,占世界总产量的85.7%。其中,中国是世界钼生产的核心,2017年矿山金属钼产量达到13.2万t,同比增加2.2%;智利矿山金属钼产量为6.3万t,同比增加12.8%;美国矿山金属钼产量为4.1万t,同比增加13.4%;秘鲁矿山金属钼产量2.8万t,同比增加8.9%。在世界钼矿开发中,中国产量占世界总产量的43%,龙头地位相当明显(表2)。

表2 2010-2017年世界主要国家矿山钼产量情况/万t(钼)Table 2 Molybdenum production in major mines in the world from 2010 to 2017

资料来源:World Metal Statistics Yearbook,2018.

国外矿山钼主要来自于斑岩型钼矿和斑岩型铜矿中共伴生的钼,少量产自于其他类型矿床中的共伴生钼。由于共伴生关系,国外钼生产的一个最大特点是其产量受主矿种的生产活动影响,美国、智利、秘鲁、加拿大等钼矿生产大国尤其如此。

2.2 我国生产状况

我国钼工业起步较晚,但是发展很快。21世纪以来,我国钼生产快速增长。2004—2017年中国钼矿产量从5.3万t(金属量)增长到9.5万t(金属量),年均增长6.3%。

图5 2004—2017年中国矿山钼产量变化趋势Fig.5 Variation trend of molybdenum production of mines in China from 2004 to 2017

我国钼矿资源虽然分布广泛,但是开发主要集中在少数几个省(区),且以辉钼矿为主,易采易选,副产钼数量有限。目前,我国钼资源开发主要集中在河南、陕西、内蒙古、河北、黑龙江、辽宁、福建、江西等省(区)。2017年以上省(区)钼精矿产量占全国总产量的92.9%,其中河南、陕西两省产量占全国总产量的56.3%(图6)。

需要注意的是,国外60%以上的钼来自铜的副产品,资源成本较低;我们国家钼资源储量虽然世界第一,但是以原生钼矿为主,并且原矿中钼品位相对比较低,再加上生产规模和采选自动化较低等原因,使得国内钼精矿生产成本较高,进而影响了我国钼产品的国际竞争力。

图6 2017年我国钼矿产量分布Fig.6 Distribution of molybdenum production in China in 2017

3 国内外消费状况

3.1 世界消费状况

全球钼消费在地域主要集中在中国、日本、美国及西欧国家。目前,80%的钼主要用于生产含钼的合金钢,而钢消费与国家工业化进程密切相关。现在,西欧国家、美国和日本等发达国家已完成了工业化进程,消费水平相对稳定;中国随着工业化进程深入,对钢的消费基本进入“峰值区”,但是作为新材料矿产,对钼的消费还会继续增长。2017年全球钼消费量25.3万t,同比增加8.9%。其中,中国钼消费量为9.2万t,同比增加9.5%;美国钼消费量为2.6万t,同比增加8.3%;西欧钼消费量为6.4万t,同比增加6.7%;日本钼消费为2.4万t,同比增加9.1%(图7)。

图7 2010—2017年世界钼消费变化趋势Fig.7 Variation trends of molybdenum consumption in the world from 2010 to 2017

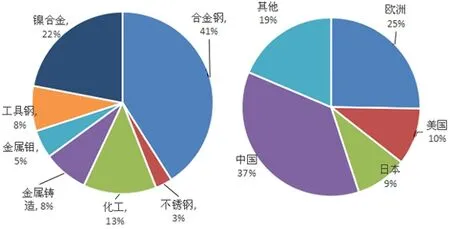

钼是一种难熔金属,其特性是导电性好、膨胀系数小和耐腐蚀,是一种极其重要的铁合金添加剂,是生产高强度、耐腐蚀合金钢的重要添加原料。在石油及天然气工业方面,可用含钼的高强度低合金钢生产特种耐腐蚀的大直径油气管道,是现代工业的重要战略矿物原料。钼在现代工业中应用广泛,按直接应用来分,超八成钼用于制造合金钢、不锈钢及其它合金,13%制成钼酸铵、钼酸钠、有机钼等,用于化工领域,其余5%制成钼丝等,用于灯泡制造、电子管和集成电路等电子工业、模具制造、高温原件、航空航天及核工业等高精尖领域。从终端消费看,钼金属应用于现代工业的方方面面(图8)。

图8 全球钼终端消费(左)和区域消费(右)结构图Fig.8 Molybdenum terminal consumption(Left)and consumption structure(Right)

3.2 我国消费状况

我国钼工业起步较晚,1980年钼精矿产量不到1万t,而且深加工系统也没形成,但是我国钼工业发展很快。21世纪以来,我国钼消费得到了快速增长,但是始终供应过剩。2006—2017年中国钼消费量从2.7万t增长到8.5万t,年均增长11%。国内消费占产量的比例不断上升,从62.8%增长到89.5%。2017年,我国钼金属实际消费量8.5万t,与供应情况对比,导致当年过剩量约1万t(图9)。

图9 2006—2017年中国钼金属供需情况对比Fig.9 Comparison of supply and demand of molybdenum metals in China from 2006 to 2017

资料来源:中国海关,北京安泰科信息开发有限公司。

从结构上看,虽然我国70%以上的钼消费主要用于钢铁行业领域,但是与美国等发达国家相比,我国的特钢水平还很低,发展还有很大的空间,对钼资源的需求还有一定的增长空间(图10)。未来随着我国粗钢需求,特别是不锈钢、建筑用钢、机械行业用合金钢需求增加,以及大规模基础设施建设的增加,必然带动钼需求继续增长。

图10 全球主要国家特钢水平对比图Fig.10 Comparison diagram of special steel level of major countries in the world

4 国内外贸易状况

4.1 世界贸易状况

钼进出口主要以钼精矿、钼铁为主,其次是工业氧化钼及钼酸盐。由于资源供应地域与消费空间的分离,促进了钼资源产品的空间流动。其中,钼资源丰富的国家,例如美国、中国、智利、秘鲁等都是重要的钼出口国;西方发达国家,例如德国、英国、日本、法国等是钼资源消耗大国,是主要钼产品的进口国(表3、表4)。中国的资源,除了自用外,主要出口欧洲及韩国。

表3 2015—2017年世界主要国家钼进口情况 /tTable 3 Import of molybdenum of major countries in the world from 2015 to 2017

资料来源:World Metal Statistics Yearbook,2018。

表4 2015—2017年世界主要国家钼出口情况 /tTable 4 Export of molybdenum of major countries in the world from 2015 to 2017

资料来源:World Metal Statistics Yearbook,2018。

4.2 我国贸易状况

我国虽然资源开采能力很大,但是产品结构以氧化钼及钼铁等中间产品为主,高端、优质钢材产能仍显不足。从数据上看,目前我国氧化钼及钼铁的产品占比超过了80%,而且近几年还有回升的趋势;相反,钼化工及钼制品的占比基本趋于稳定,这间接地说明我国钼产业整体素质还有待进一步提升。

2017年我国钼产品进出口总额为64 372.1万美元,同比增加33.1%。进出口对冲,2017年我国钼产品实现贸易顺差10 334.9万美元,同比减少14.6%。出口方面,2017年我国钼出口量大幅增加,其中钼矿砂及其精矿出口量为8 450 t,同比增加36.8%;钼铁出口量7 018.4 t,同比增加钼57.3%;氧化物及氢氧化物出口量为3 682.3 t,同比减少9.5%;钼酸铵及其它钼酸盐出口量为2 799.5 t,同比减少25.1%。我国钼产品出口量增加主要得益于全球经济回暖带动需求量增加,国际钼价格上涨也增加出口的动力。进口方面,2017年我国钼矿砂及其精矿的进口量达到28 559.5万t,同比增长31.0%(表5)。

表5 2014年-2017年我国钼产品进出口情况Table 5 Import and export of molybdenum products in China from 2014 to 2017

注:钼及其制品主要包括钼粉+钼条、杆、型材及钼板、片、带+未锻轧钼包括简单烧结成条、杆+钼废碎料+钼丝及其他钼制品:资料来源于海关总署。

5 价格走势

钼价格波动主要受下游钢铁产品价格的影响,钼价从2011年开始下跌,一路下滑至2016年初触底反弹,开始震荡上行走势。2018年上半年国际钼价持续上涨,四季度有所下降。2018年伦敦战略金属市场钼铁价格波动范围在23.75~30.5美元/kg,年均价28.79美元/kg,较2017年上涨45.4%。另外,同期氧化钼价格范围在9.40~12.89美元/磅;年均价11.95美元/磅,较2017年上涨49.3%(图11)。

国内钼市场价格走势与国际市场基本相似。2017年以来中国钢铁行业结构调整加速,PMI持续高位运行,钢材价格持续上涨,大宗商品普涨,在这些因素下,钼价在2017年市场整体表现出上涨的趋势。

图11 2010 -2018年国际钼价走势Fig.11 Trend of international molybdenum price from 2010 to 2018

图12 2011-2018年国内钼价趋势Fig.12 Trend of molybdenum price in China from 2010 to 2018

2018年上半年钼价格处于良好运行态势,但进入11月份,钢材价格大幅下跌,导致需求减弱,从而引起钼价格大跌。2018年,国内钼精矿(45%Mo)价格波动范围在1 460-2 000元/t,均价1 730元/t,同比上涨42%;钼铁价格范围在10.2~14万元/t,均价12.1万元/t,同比上涨40.6%(图12)。

6 结论

6.1 供需形势

全球钼资源丰富,保障程度高。根据钼未来需求状况,全球钼矿供应能力远大于需求,短时间不存在资源安全问题。中国钼资源优势明显,资源总量大,矿床规模大,未来中国钼供应宽松,保障程度较高。自2008年以来全球钼矿供应一直处于过剩状态,这主要与南美和亚洲地区钼产量保持增长而全球钼需求增速减缓有关。美国、日本等发达国家已完成了工业化进程,钼消费水平相对稳定,消费量增长较慢,中国钼消费量还会继续增长。中汽协会发布的2019中国汽车市场预测报告显示,2019年国内汽车市场将停止增长,增速预计为零。汽车市场发展降速,预计汽车行业对钼的需求量会有所减少。

6.2 价格趋势

2017年以来,中国钢铁行业结构调整加速,采购经理指数(PMI)持续高位运行,钢铁业一片繁荣,不锈钢、优特钢发展迅猛,钢材持续上涨,大宗商品普涨,再加上环保税的征收增加钼生产企业成本。在这些因素下,钼价在2018年市场整体表现出上涨的趋势。2018年,国内钼精矿均价1 730元/t,同比上涨42%。2019年受终端消费减少的影响,预计2019年钼价格基本维持在2018年水平,未来几年钼价不会有大幅度上涨。