教育水平和医疗保险对农民工消费支出的影响研究

2020-05-15陈虹,胡波

陈 虹,胡 波

安徽财经大学 1.文学院;2.财政与公共管理学院,安徽蚌埠,233030

我国经济增长正处于由出口投资主导向消费驱动转变的发展阶段。国内经济增速放缓,国际环境明显变化的新形势下,消费型经济成为推动发展的重要内生动力。同在城市中工作与生活的农民工群体的消费动力明显低于城镇居民[1]。教育水平的差异是否影响消费行为?医疗保险缴费参与是增加还是减少农民工当期消费?回答上述问题,对于进一步释放农民工消费潜力、改善农民工生活质量,以及推动经济高质量可持续发展具有现实意义。

国内外有关居民消费的研究已经取得较为丰硕的成果,相关研究主要集中于两方面:一是构建消费支出影响因素的分析框架。大量实证研究表明,社会政策、教育文化、个人心理特征以及家庭环境等因素,强烈影响家庭与个人的消费选择[2-4]。陈利馥等从经济发展、市场化、工业化、国际化以及城镇化等层面,构建了居民消费影响因素的分析框架[5]。二是探讨如何有效提高居民的消费水平。樊轶侠认为优化税收政策是促进居民消费升级的关键性举措,应当通过减税提高居民可支配收入,同时进一步完善医疗、养老和教育等民生领域的税收优惠政策[6]。戴序等指出农村金融发展不充分是阻碍农村居民消费水平进一步提升的主要原因,应当加快农村互联网金融体系建设,拓展农村居民的投资渠道,提升投资收益[7]。

随着社会保障制度的不断完善,越来越多的学者聚焦于探讨社会保障对居民消费的影响。大多学者认为社会保障制度的建立健全对居民消费支出起到促进作用[8-10]。魏勇等指出,社会保险缴费将使参保人员增加基础性消费[11]。臧旭恒等指出,父辈参加医疗保险将对子代家庭消费产生溢出效应,提高子代家庭的消费水平[12]。Gruber等通过检验公共医疗保险对美国居民储蓄行为的影响,认为医疗补助水平的提高将促进美国居民消费的增长[13]。也有学者认为,社会保障对消费的促进作用存在门槛效应。肖攀等认为社会保障对农村居民的消费影响存在门槛效应,当农村居民消费水平高于499.08元时,社会保障的消费促进作用更加明显[14]。侯向群发现我国城镇企业职工基本养老保险对居民的消费影响同样存在门槛效应[15]。

1 问题提出与相关假设

已有文献为本文的进一步研究奠定基础,但仍然存在以下问题亟待解决。第一,研究农民工个人消费影响因素的文献并不充分。第二,鲜有文献研究教育水平对消费支出的影响效果。第三,鲜有文献对比分析新型农村合作医疗保险和城镇医疗保险对消费的影响效果。本文尝试在以下方面做出贡献:以农民工个人消费为研究对象,使用分位数回归,实证研究教育水平和不同医疗保险模式对农民工消费的影响效果。为了进一步研究新农合和城镇医疗保险对农民工消费支出影响的差异性,分别探讨教育水平和新农合,以及教育水平和城镇医疗保险对农民工消费支出的影响效果。

教育人力资本存量的改变可能对个体消费行为产生影响。一方面,接受更高水平教育的农民工具备更强的工作技能,劳动报酬也将更高,收入水平的增加将间接促进农民工消费水平的提高。另一方面,教育能够直接培养人的消费观念,改变人的消费偏好,接受更高水平教育的农民工可能产生更高层次的消费需求。我国的社会保障制度在实践过程中形成了城乡分割的二元社会保障体系。就基本医疗保险项目来说,城镇地区医疗保险的待遇给付和保障水平高于农村地区。农民工群体进入城镇地区务工之后,若加入城镇基本医疗保险项目,则可能通过降低其对抵御未来疾病风险消费的预期,增加当期消费支出。基于此,提出本文的两个研究假设:

假设一:教育水平越高,农民工个人消费支出越多。

假设二:参加城镇医疗保险的农民工月消费支出高于参加新农合的农民工。

2 数据来源与描述性统计

来源于国家卫生计生委2016年全国流动人口动态监测的调查数据,通过对31个省市流动人口的实地调研,共得到样本168 407个。鉴于文章的研究对象为农民工,且需要对比农民工加入城镇医疗保险与加入新农合对其消费的影响,故剔除由城镇地区迁移至城镇地区的流动人口,仅保留由农村地区迁移至城镇地区的流动人口;保留年龄处于15~60岁的样本,限定流动原因为务工和经商,剔除同时加入城镇医疗保险和新农合的样本,剔除既未参加城镇医疗保险也未参加新农合的样本。经过数据清理,最终确定观测值为98 664个。

本文的被解释变量为农民工个人月消费支出,主要解释变量为教育水平和医疗保险。为了提高模型的解释力度,参考已有相关文献[16],引入其他解释变量:首先是人口学特征变量,包括性别、年龄和婚姻状况。人口学特征可能通过消费习惯渠道影响农民工的消费支出。其次是家庭特征,包括家庭成员数量、子女数量和居住类型。家庭特征变量可能通过家庭生活成本渠道影响农民工的消费支出。再次是工作特征,包括个人月收入、单位性质,以及是否签订劳动合同。工作特征变量可能通过收入水平渠道影响农民工的消费支出。最后是流动特征,包括流动时间、流动范围和流动地区。流动特征变量可能通过生活成本渠道影响农民工的消费支出。

被解释变量为农民工个人月消费支出,受访农民工个人平均月消费为1 157.16元,个人月消费最低为33.33元,最高为50 000元,农民工个人消费水平差距悬殊。教育水平是本文重点关注的解释变量,接受过小学及以下教育的农民工占比为15.50%,接受过初中教育的农民工占比为53.86%,接受过高中或中专教育的农民工占比为21.10%,接受过大专及以上教育的农民工占比为9.54%。农民工群体总体上受教育水平偏低,90%以上的农民工仅具有小学、初中或高中学历。医疗保险是本文重点关注的另一解释变量,16.18%的农民工加入城镇医疗保险,83.82%的农民工加入新农合,加入新农合农民工的比例显著高于加入城镇医疗保险的农民工。其他解释变量的描述性统计详见表1。

3 理论框架和计量方法

3.1 理论框架

为了解释整个生命周期中居民消费的非平滑性,Leland提出预防性储蓄理论(The Theory of Precautionary Saving)。预防性储蓄理论的主要观点如下:第一,消费者普遍具有风险厌恶的特征。风险厌恶的消费者选择增加当期储蓄来预防未来风险所导致的消费水平的急剧下降。第二,收入的不确定性会促使劳动者增加预防性储蓄。劳动者对收入变动反映敏感,收入下降时,预防性储蓄增加,消费支出降低;收入增加时,预防性储蓄减少,消费支出增加。第三,职业风险将诱发预防性储蓄动机的产生。未来风险发生的可能性越大,消费者对未来消费的预期边际效用越高,越倾向于选择增加当期储蓄以抵御未来可能发生的职业风险。第四,保险消费具有减少预防性储蓄的功能。购买保险能够实现风险承担责任的分散,使消费者对未来的经济状况持更加乐观的态度,进而促使消费者增加当期消费。本文以预防性储蓄理论为基础,分析教育水平和医疗保险对农民工消费的影响效果。

3.2 计量方法

为了进一步研究解释变量与被解释变量条件分位数之间的关系,Koenker and Bassett提出了分位数回归(Quantile Regression)模型。与普通最小二乘法的均值回归相比,分位数回归能够更加全面细致地刻画解释变量对被解释变量整个条件分布的影响,且不易受极端值的影响,计量结果更加稳健。本文的被解释变量为农民工个人月消费支出,将消费水平分为低消费水平、较低消费水平、一般消费水平、较高消费水平,以及高消费水平五类,相应的分位数为10%、25%、50%、75%和90%。故分位数回归模型表达式如下:

表1 本文主要变量的定义和描述性统计

expense(T)=α(T)X(T)+β(T)edu(T)+γ(T)medicine(T)+θ(T)

(1)

上述式(1)中,expense(T)表示T分位点上农民工个人月消费支出;edu(T)表示本文主要解释变量教育水平;β(T)表示对教育变量进行估计的T分位点的回归系数;medicine(T)表示本文另一主要解释变量医疗保险;γ(T)表示对医疗保险进行估计的T分位点的回归系数;X(T)表示除教育水平和医疗保险之外的其他解释变量;α(T)表示对其他解释变量进行估计的T分位点的回归系数;θ(T)表示T分位点上的回归残差。

4 实证结果

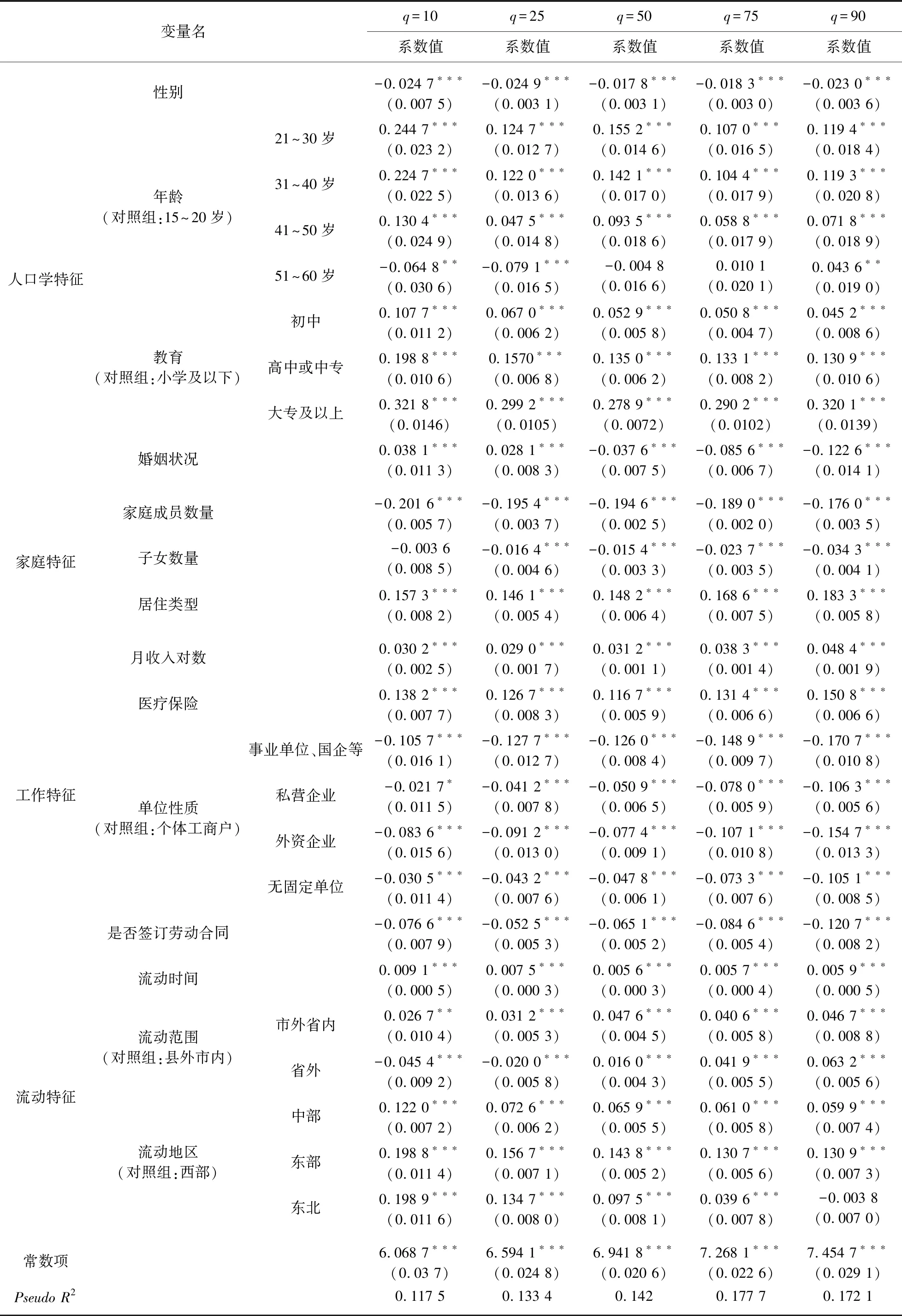

表2为教育水平和医疗保险对农民工消费支出影响的分位数回归结果。在不同的消费分位点上,均呈现出教育水平越高农民工消费支出越多的特征,教育水平对农民工消费具有正向促进作用,该影响在1%的统计水平上显著,假设一得到验证。表明农民工个人的消费水平随着学历的提高而增强。储蓄动机产生的主要原因是未来收入的不确定性和职业风险。低学历农民工大多从事脏、累、苦、差、险等体力劳动,职业类型具有不稳定和高风险的特征,低学历农民工选择增加当期储蓄以抵御未来可能发生的失业和疾病等风险。在不同的教育水平上,教育对农民工消费呈现出不同的影响效果。以是否接受高等教育为分界线,当农民工仅接受初中、高中或中专教育时,教育对农民工消费的促进作用随着消费进入高分位点而减弱;当农民工接受过大专及以上教育时,教育水平对农民工消费的条件分布的两端之影响大于其对中间部分的影响,也就是说,当农民工接受过高等教育之后,教育水平的提高对高消费农民工和低消费农民工的影响较大,对中等消费水平的农民工影响较小。

表2 教育水平和医疗保险对农民工消费影响的分位数回归结果

注:(1)***、**和*分别表示在1%、5%和10%的统计水平上显著;(2)括号内数值是标准差。

相较于参加新农合的农民工,加入城镇医疗保险的农民工月消费支出更多,该计量结果在1%的统计水平上显著,假设二得到验证。购买保险能够有效降低消费者对不确定性经济风险发生的预期,使消费者对未来经济状况持更加乐观的态度,进而减少预防性储蓄,促进当期消费的增加。参加医疗保险作为保险消费的一种,为患病的参保农民工提供一定的经济补偿,使参保人员对未来有关医疗支出的边际消费预期有所下降,从而减少储蓄增加当期消费支出。我国现行城镇医疗保险在药品诊疗目录、报销比例和封顶线等政策设计方面均优于新农合,参加城镇医疗保险的农民工对未来医疗费用支出的边际消费预期低于参加新农合的农民工,进而导致他们当期储蓄减少,当期消费增加。在不同的消费分位点上,医疗保险模式对农民工消费的影响程度存在差异。医疗保险对消费的条件分布的两端之影响大于对其中间部分的影响。也就是说,加入城镇医疗保险对于高消费水平和低消费水平农民工的消费促进作用高于中等消费水平的农民工。

为了进一步研究教育水平和医疗保险模式对农民工消费支出的影响,对表2中的全样本进行分组,分别检验教育水平和新农合,以及教育水平和城镇医疗保险对农民工消费支出的影响效果。表3为教育水平和新农合对农民工消费影响的分位数回归结果。以仅参加新农合的农民工为研究对象的子样本中,教育水平对农民工消费支出的影响效果,在不同的消费分位点上,均呈现出教育水平越高,农民工个人消费支出越多。高消费分位点上教育促进消费的影响程度小于低消费分位点,也就是说,随着农民工个人消费水平的提高,教育水平对农民工消费的正向促进作用有所减弱。这说明对于低消费水平的农民工来说,教育水平提升个人消费的作用巨大,随着消费水平的提高,教育水平的边际效益有所降低。

参加新农合对农民工个人消费具有明显的抑制作用,且该计量结果在1%的统计水平上显著。当分别处于10%、25%、50%和75%的消费分位点时,参加新农合对农民工个人消费的抑制程度相差不大,当进入90%的消费高分位点时,参加新农合对消费的抑制作用急剧上升。导致高消费分位点上参加新农合对农民工消费抑制作用明显增强的可能原因是,高消费分位点意味着该类农民工消费偏好较强,其消费总支出中包含一定的发展享受型支出,该类农民工参与新农合之后,参加保险的消费会可能挤占其他消费,加之新农合对农民工未来可能遭受风险的保障力度不足,使得处于高消费分位点的农民工增加当期储蓄以抵御风险。

表3 教育水平和新型农村合作医疗保险对农民工消费影响的分位数回归结果

注:(1)***表示在1%的统计水平上显著;(2)括号内数值是标准差;(3)表3中的控制变量与表2一致。

表4为教育水平和城镇医疗保险对农民工消费影响的分位数回归结果。以仅参加城镇医疗保险的农民工为研究对象的子样本中,教育水平对农民工消费支出的影响效果,在不同的消费分位点上,均呈现出教育水平越高的农民工个人消费支出越多。当农民工学历为初中、高中或中专时,教育水平对农民工消费促进的作用随消费水平进入高分位点逐渐减弱;当农民工学历为大专及以上时,在不同的消费分位点上教育水平对农民工消费促进作用变化不大。参加城镇医疗保险对农民工个人消费的促进作用显著,且该计量结果在1%的统计水平上显著。参加城镇医疗保险对于不同消费水平的农民工的消费促进作用存在异质性,参加城镇医疗保险对于低消费水平农民工的消费促进作用高于高消费水平农民工。

5 结论和建议

本文基于国家卫生计生委2016年全国流动人口动态监测调查数据,运用分位数回归,实证分析了教育水平和医疗保险对农民工消费支出的影响。研究发现,第一,教育对农民工个人消费的促进作用显著。随着农民工受教育水平的提升,农民工个人月消费支出金额越来越多。第二,教育对不同消费层次农民工的影响效果存在异质性。教育对低消费水平农民工的消费刺激作用最为明显,消费低分位点上教育刺激消费的影响程度大于消费高分位点上的影响程度,低消费农民工群体对教育提升的反应最为敏感。第三,城镇医疗保险显著促进农民工消费水平的提升。与参加新农合的农民工相比,参加城镇医疗保险的农民工的月消费支出更高。第四,参加城镇医疗保险对于低消费水平农民工的消费促进作用大于高消费水平农民工。

表4 教育水平和城镇医疗保险对农民工消费影响的分位数回归结果

注:(1)***和**分别表示在1%和5%的统计水平上显著;(2)括号内数值是标准差。

以上结论具有明显的政策含义:首先,完善农民工的职业技能培训。消费水平低的农民工对教育提升的反应最为敏感。要完善农民工职业技能培训制度,以职业培训拉动低消费水平农民工的消费潜力。其次,加快推进新农合与城镇居民医疗保险的整合。进一步缩小新农合与城镇居民医疗保险的待遇给付标准,加快推进城乡医疗保险的制度并轨,依靠制度整合扭转新农合抑制农民工消费的影响效果,通过提高待遇保障水平,进一步释放农民工消费潜力。最后,探索建立针对流动人口的商业医疗保险。农民工作为从事较高风险行业的流动群体,对风险保障的需求更为强烈。无论是新农合还是城镇医疗保险,只能够对最基本的医疗风险进行保障。要逐步探索适用于流动人口的商业医疗保险,建立集参保便捷、异地报销和高层次保障等功能于一体的流动人口商业医疗保险产品。