全景透视疫情对中国经济影响:总量与结构分析

2020-05-13滕泰刘哲张海冰

滕泰 刘哲 张海冰

核心假设与结论:

我们认为,以2月17日起新增病例下降到100以下以及国务院联防联控机制印发有关分区分级防控的指导意见、纠正一刀切式防控为标志,各地企业复工条件明显好转,复工速度加快,肺炎疫情对中国经济影响进入了下半场。

本报告的预测模型,在综合了疫情发展情况、社会反应模式变化、经济增长动力结构等多方面因素,假设湖北之外地区疫情在2月底受控,湖北疫情3月份受控,各地贯彻差异化防控战略、企业复产复工合理加快,既充分评估不同行业的疫情冲击,也合理评估疫后补偿性生产和消费的基础上,测算得出:尽管2020年一季度GDP增速只有约1.2%,但是全年经济增速仍然在5.4%左右。

从结构上看,在经济总量中占比达53%的服务业,不仅受疫情上半场受冲击最大、下半场恢复速度慢,且有些行业的损失不能在下半年弥补,预计2020年服务业一季度增速为-0.1%,上半年增速约为3.7%。其中,餐饮住宿业受冲击最大,预计一季度增速-45.7%,全年增速-11%;其次是房地产业,一季度约增长-25%,预计全年增长-1%;此外,传统批发零售业也受影响比较大,一季度明显负增长,但是由于线上消费的替代性增长,整个批发零售业一季度增速约2%,上半年预计增速4.1%,全年预测增长5%左右;交通运输业受冲击也较大,预计一季度增长-1%,但3月份以后货运回补,二季度客运逐步恢复,全年预计增长仍可达6.1%。

信息传输、软件和信息技术服务业不但受冲击较小,而且还有很多创新性增長,预计一季度增长17.%,全年增速或达20%以上。此外,金融业、其他服务业受疫情影响也比较小。

制造业、建筑业、采掘业等虽然受停工影响,二月份损失较大,单月负增长,但是考虑到疫后恢复快,3月份基本全部复工复产,且可加班回补,因此只要全年总体需求受影响不严重,虽然一季度第二产业增速短暂回落,但全年增长受影响不大:其中,预计制造业全年增加值可达283929亿元,全年同比增速为5.5%;预计建筑业及其他第二产业全年同比增速为5.4%。

本报告还认为,面对疫情冲击,很多企业加快了产品创新、商业模式创新和组织管理模式创新,中央和地方政府积极出台各项稳增长措施,都可以从一定程度上弥补疫情造成的经济增长损失。其中,货币政策如果解放思想,还有很大空间;积极财政政策如果能考虑加大国企分红比例,可以创新性打开收支空间,加大稳增长力度;从放松供给约束角度,中国的市场化改革仍然有很大的空间。如果疫情造成的创新性增长、补偿性增长、或政府以改革促增长方面有超预期举措,2020年全年经济增长速度仍有望在5.5%以上。

一、战“疫”进入下半场,复工、复产率快速提高

新冠病毒伤害人们的身体,而真正影响经济的因素并非病毒造成的肺炎本身,而是为了防控病毒传播而不得不采取的全社会反应模式。基于疫情发展、防控模式的转变以及对经济的冲击差异,我们认为从2月17日起,疫情对经济的影响已经进入了下半场,企业复工、复产条件好转,复产复工速度显著加快。

更详细的疫情的发展和影响可分为以下六个阶段:病毒潜伏与传播扩散阶段、充分披露信息与自觉防控阶段、心理预期消化与积极应对阶段、防控扩大化与纠偏阶段、经济影响显现阶段、疫情过后的经济恢复阶段。

在潜伏与传播扩散阶段,由于人们的感知滞后、社会决策判断滞后,该阶段一切经济和社会活动正常,疫情对经济并未产生实质性的影响。

在疫情进入充分披露信息与自觉防控阶段后,全社会利用春节假期时间进行自觉隔离,期间虽然新增和疑似病例增加,但主要是前期受感染者的潜伏期后暴露,自觉防控效果明显但并未显现。

2月3日中国股市开市、金融等部分行业开工之后,疫情进入心理预期消化与积极应对阶段。期间防控工作有序进行,病毒实质传播迅速下降,公告病例大幅增加,主要仍然是前期传播结果的显现,期间伴随着疫情对经济和社会影响的理性讨论,中央和地方政府积极出台各项支持政策,企业千方百计化解压力,人们从恐慌逐渐恢复理性认知,该阶段社会反应模式整体是良性、积极的。股市作为人们信心指数最敏感的指标,只用一个交易日的下跌就消化了疫情的冲击,进入强势反弹阶段,以科技企业为主体的创业板指数甚至创出阶段新高,充分反映了投资者已经从心理上接受和消化了疫情的冲击,且对疫情即将受控的前景保持乐观预期,对外部冲击加快新技术应用、新供给创造新需求并引领产业结构转型前景充满信心。

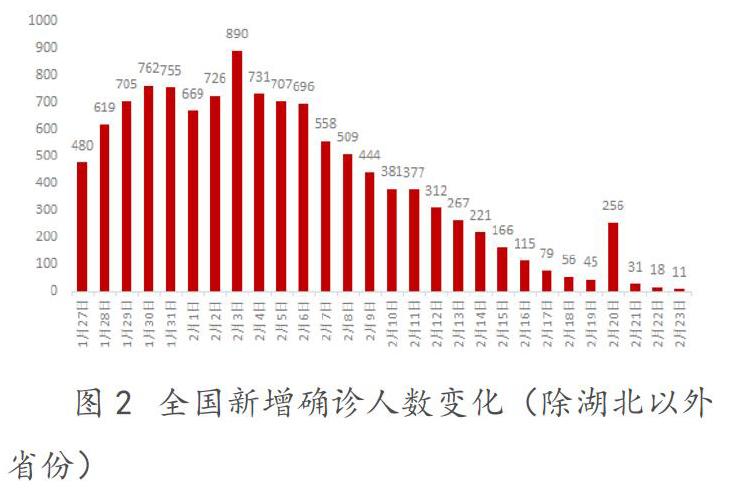

从图2可以看出,除湖北以外省份的新增病例在2月2日达到高峰之后,一直在连续下降, 2月17日以后湖北以外新增病例迅速降低到100以下,同一天国务院联防联控机制印发《关于科学防治精准施策分区分级做好新冠肺炎疫情防控工作的指导意见》,疫情防控进入到了下半场,中央和国务院开始对各地存在的防控扩大化、一刀切的情况进行纠偏。

该文件下发以前,受到一刀切防控模式的影响,很多企业面临人工到岗难、供应链恢复难、产品交付难等多方面问题,实际复工率、产能复产率不达预期。2月17日以来,各地复工率大幅提升,根据国家发改委2月24日上午公布的数据,全国规模以上企业复工率逐步提高:其中浙江已超过90%,江苏、山东、福建、辽宁、广东、江西已超过70%;钢铁企业复功率为67.4%,有色企业复工率86.3%。

当然,我们调研的很多服务行业,如餐饮住宿、房地产、批发零售等行业,其复工率还远远低于上述情况,还有很多服务行业的预计要到3月份才能开始逐步恢复。

二、预测一季度GDP增长1.2%,上半年增长4.1%

(一)服务业受冲击最严重,预计2020年一季度增速为-0.1%,上半年增速为3.7%

从生产法看,服务业占GDP总量高达53%,本报告从批发和零售业、交通运输、住宿和餐饮业、金融业、房地产业、信息传输软件和信息技术服务业、租赁和商务服务业,以及其他服务业等八个子类进行分别测算。

批发和零售业:根据中国连锁经营协会2020年2月17日对旗下1100多家购物中心进行调查数据,总体开业率40%,开业的购物中心春节期间客流量平均下降70%-80%。然而,在传统批发零售受到严重冲击的同时,大量消费转移到新零售行业。根据京东公布的数据,春节初一至初三,粮油成交额同比增长15倍,牛奶品类成交额同比增长300%,京东生鲜销量环比节前增长超370%。

总体来看,疫情对必选消费的影响较小,2月份对于可选消费影响较大,但3月份以后大宗消费会出现一定回补,总体来看,预计本次疫情将带来批发和零售业一季度产值损失800亿元,预计2020年一季度批发和零售业产值为23233亿元,同比增长2%左右。考虑到二季度社会秩序恢复以及大宗消费回补,预计二季度行业增速有望达到同比6%左右。

住宿餐饮业:2020年2月12日中国烹饪协会发布的《2020年新冠肺炎疫情对中国餐饮业影响报告》,相比去年春节,疫情期间,78%的餐饮企业营收损失达100%。2月份中国70% 左右的酒店都已停止营业,预计 3月份会逐步有所好转。2019年一季度住宿和餐饮业的产值为4234亿元,2020年一季度受疫情影响,住宿餐饮业受到较大冲击,预计将带来2100亿元左右的损失,2020年一季度增加值约为2300亿元,同比增速为-45.7%。

随着疫情逐步控制,二季度行业情况会逐步有所好转,但依旧难以恢复到正常状态,预计二季度增加值为3496亿元,增速约为-15%。

交通运输、仓储、邮政业:根据交通运输部的统计数据,2020年1月25日至2月14日,共发送旅客2.83亿人次,日均1348万人次,同比下降82.3%。总体来看,客运影响大于货运,客运预计二季度中旬完全恢复正常,货运预计3月份恢复正常。分类来看,客运方面,1月、2月客运负增长严重,3月份大量刚性返城需求会有所提升,预计2020年一季度客运负增长10%左右;货运方面,受疫情带来的工厂复工延迟、企业停工减产等影响,1月、2月货运负增长,3月逐步恢复正常,综合预计2020年一季度交运行业产值约为9239亿元,同比增长-1%。二季度开始交通运输业将逐渐恢复。分类来看,客运方面刚性需求较快恢复,而旅行、商务需求恢复较慢,预计增速为10%;货运方面恢复正常,快递业快速增长,综合预计二季度交运行业增速约为9.5%。

房地产业: 2020年一季度,1月房地产业基本正常经营, 1月26日之后受疫情防控政策影响,销售普遍处于停顿状态,开发业务受疫情防控影响,复工进度缓慢。从30大中城市商品房成交数据来看,2020年1月1-21日疫情快速蔓延之前商品房日均成交4592套,而2月10-16日日均成交425套,仅为正常水平的10%左右,二手房销售受疫情影响较大,同比增速下降83%。预计2月底房地产业开始逐步恢复,估计到三月底可基本恢复正常。综合评估,预计2020年一季度房地产业增加值为11984亿元,同比增长-25%。二季度开始,经济运转恢复正常,受开发商加快开发进度、一季度积压需求延迟消费等因素影响,预测二季度房地产业增加值分别为19058亿元,同比增速约为9%左右。

金融业:分行业看,疫情对证券行业的影响有限,一季度沪深股市成交量温和放大,证券业增加值会有较好增长;对保险行业的影响,主要体现在保险赔付额度上升,新单销售量短期下降,但保险需求能够跨期满足,预计疫情结束后将会较快恢复;银行主营业收入占比很大,如果银行主营业收入不受影响,则其增加值基本可以保证稳定。综合考虑,在2020年货币信贷政策助力实体经济发展,社融规模会明显增加,金融的整体影响为正向,预计2020年一季度、二季度金融同比增长预计均为8%。

信息传输、软件和信息技術服务业:分类来看,软件行业在线业务需求上升,同时大部分软件类企业可以在家办公、复工率不受影响,预计增速约为26%;信息传输行业一季度增长12%,主要受企业复工率尤其是武汉及周围省市复工影响较大;信息技术服务行业一季度受疫情影响也不大,增速约为14.5%。总体来看,预计本次疫情将使得IT行业增加值损失300亿元左右,拉低季度增速4个百分点左右,预测2020年一季度IT行业产值为9900亿元左右,同比增长约17.5%。

2020年二季度开始全面恢复生产,分类预测,软件行业二季度同比增长约18%;信息传输行业二季度同比增长约25%;信息技术服务行业二季度同比增长约23%。综合来看,预计二季度信息技术行业产值为10243亿元左右,同比增长约22%。

租赁和商务服务业:2019年一季度租赁和商务服务业为7665亿元,预计本次疫情将使得租赁和商务服务业一季度增加值损失230亿元,使得一季度增速下降3个百分点,预计2020年一季度租赁和商务服务业增加值为8087亿元,同比增长5.5%。二季度租赁和商务服务活动恢复正常,预测同比增速为7%。

其他服务业:在科学研究和技术服务业、水利、环境和公共设施管理业,居民服务、教育、卫生和社会工作、文化、体育和娱乐业,公共管理、社会保障和社会组织等其他服务业中,线下文化、体育和娱乐业受疫情冲击较大,但电子游戏和在线活动会对线下文化娱乐活动产生一定的替代作用。考虑到疫情期间在线教育实现了快速增长,教育在其他服务业中占比约为20%,在一定程度上也能弥补文化、体育和娱乐业的负面冲击。预计本次疫情将使得相关行业损失200亿元左右,拉低其他服务业季度增速0.5个百分点,2020年一季度其他服务业增速同比增长预计为5%。二季度各项商务活动逐渐恢复增长,其他服务业中体育、文化和娱乐业会有回补性消费,预计增速为6%。

考虑到季节性可比因素的影响,我们参考2019年一季度和上半年各行业产值和在GDP占比进行测算,本次疫情对2020年一季度服务业带来约9000亿元的产值损失,预计2020年一季度服务业同比增速约为-0.1%。二季度房地产业、信息传输、软件和信息技术服务业会有一定程度的回补,但住宿和餐饮业仍难以全部恢复,上半年服务业总体增速约为3.7%。

(二)预计第二产业一季度增长3%左右,上半年增长4.8%

从复工情况来看,制造业1月基本保持正常生产,1月底到2月月中旬受疫情影响较大,之后处于复工和产能逐步恢复期,预计3月生产秩序基本恢复正常并有可能回补2月份的大部分产值。经测算,制造业一季度行业增加值大约为62168亿元,同比增长3%,增速较去年同期回落3.5个百分点。随着复工率的快速提升,加上政府出台稳增长政策的影响,二季度将会回补一季度的部分产出缺口,预计2020年二季度增加值为72465亿元,同比增速为6.5%,预计上半年的整体增速为4.8%。

建筑业与制造业情况类似,1月基本保持正常生产,1月底到2月中受疫情影响较大,之后处于复工和产能逐步恢复期,预计3月生产秩序基本恢复正常。经测算,一季度建筑业及其他行业增加值约为22093亿元,同比增长3%。二季度生产全面恢复正常,考虑到政府出台稳增长政策、房地产开发企业加快开发进度等因素,预计2020年二季度增加值为31030亿元,同比增速为6.0%,上半年的整体增速为4.7%。

综合考虑采掘业、电力、燃气及水的生产和供应业等情况分析,则本次疫情将给第二产业一季度来经济损失2500亿元,预计一季度第二产业同比增长为3%左右。二季度随着复工率的提升,会出现一定程度的回补,上半年增速约为4.8%

(三)预计2020年一季度GDP增速为1.2%,上半年GDP增速4.1%

本次疫情正值冬季,对农林牧渔业影响有限,预计2020年一季度第一产业增速约为2.5%,上半年增速为2.9%。

综合各行业的影响,2020年一季度和上半年的GDP约为22.1万亿和47.95万亿,增速分别约为1.2%和4.1%。

三、下半年全面恢复,预计2020年全年经济将实现增长5.4%

第一产业:下半年预计与2019年增速基本一致,为2.9%,预计全年预计有3.05%的增速。

第二产业:无论是汽车、家电,还是重工业、建筑业的需求,都可以通过赶工期来跨期满足,因此制造业、建筑业一季度造成的缺口大部分能够在二季度、或下半年得到填补,全年制造业整体增速受疫情影响较小。其中,制造业三、四季度生产预计将全面恢复正常,且部分回补上半年损失,预计三季度增加值约为70833亿元,四季度增加值约为78463亿元,增速预计分别为6%、和6.1%。预计制造业全年增加值为283929亿元,全年同比增速为5.5%。建筑业及其他在下半年也全面恢复正常,考虑到房地产开发企业回补上半年开发进度等因素,预计三季度增加值为32887亿元,四季度增加值为37242亿元,增速分别为6.2%和5.5%。预计建筑业全年增加值约为123252亿元,全年同比增速为5.4%。

第三产业:

批发零售业:预计三、四季度预计将全面恢复,同比增长分别约为5.8%和5.8%,全年预计批零增加值为10.1万亿元,全年增速约为5%。

住宿和餐饮业:三季度及以后行业全面恢复但上半年损失的产值无法回补,预计三季度和四季度增加值分别为4887亿元、5375亿元,增速均为6%。预计2020年全年住宿餐饮行业增加值为16058亿元,全年同比增速约为-11%。

房地产业: 考虑到房地产业一季度的缺口在三、四季度有所回补,预计三、四季度房地产业增加值分别为18220亿元和19664亿元,同比增速分别为4.9%和4.6%,全年增加值为68926亿元,同比增长-1%。

信息传输、软件和信息技术服务业:三季度开始,下游需求全面恢复,同时以5G、云计算为代表的信息化投入會继续增加,预计同比增长约25%。综合评估,预计三、四季度该行业的增速分别是25%、20%,产值分别为9410亿元、10010亿元,2020年全年同比增速为21%左右。

交通运输业: 2020年3季度开始,暑运假期来临叠加下游各行业补库存及新订单需求增加,预计三、四季度增速分别是8.5%、6.5%,2020年全年增速约为6.1%。

金融业:考虑逆周期调节的货币政策全年保持宽裕,社会融资增速较2019年会有所提升,企业融资活动将进一步活跃,预计金融业2020年全年增速保持8%的平均增速。

租赁和商务服务业:三、四季度租赁和商务活动均恢复正常,与2019年增速基本一致,分别增长8.6%和9.9%,预计全年增长7.9%,低于2019年0.8个百分点。

其他服务业:考虑到三季度其他服务业中体育、文化和娱乐业还会有回补性消费,增速会略高于2019年同期,预计全年其他服务业的增速为5.9%,与2019年基本持平。

综合以上因素,预计三季度GDP增长速度同比约6.7%,四季度同比6.3%,下半年经济增速预计为6.5%。预计2020年全年GDP增速约为5.4%。

以上预测已经包含了疫情冲击下的替代性增长,创新性增长、增长延迟和政府已经出台的稳增长措施的影响。比如,在批发零售业评估中,充分考虑了线上消费对线下消费的替代;在信息技术等相关行业预测中,充分考虑了疫情的冲击会加快5G通信、云计算、人工智能、机器人、工业互联网等行业的增长;在制造业和建筑业预测中,也包含了延迟增长和政府已经出台的稳增长政策所产生的对冲效应,其中新增专项债、减免企业社保、保险费、缓缴住房公积金等政策对于提振企业信心的积极效果等因素,全年对GDP的拉动作用有望达到0.3个百分点左右。

还需要补充说明的是,以上预测均建立在湖北以外的地区疫情能够在2月底基本受控、湖北地区疫情3月份受控,且不会在亚洲或全球范围内扩散的基本判断和假设上。若如果疫情出现大面积反复并造成了新的一刀切式防控或在国外扩散并影响到全年最终消费、出口或投资,则需对上述全年预测结果再做微调。

四、下半场和疫情受控后的政策建议

第一,货币政策要解放思想,回归本位,切实降低企业融资成本。

多年来,中国的货币决策部门一直困惑于“货币是否流到该去的地方”,并在降息、降准等常规逆周期政策方面受到种种制约,即使在疫情造成阶段性经济停摆这样的严重外部冲击下,也倾向于用结构性的货币政策去引导资金定向支持困难企业,而非全面宽松。事实上,根据“大河有水小河满,大河水少小河干”货币流向规律,如果短期不能通过体制改革改变民营企业、中小微企业相对于国有企业的融资劣势,则只用直接降息、直接增加货币供应总量才能真正解决民营企业、中小微企业等的融资难、融资贵问题。建议中国货币决策部门解放思想,尽快回归货币政策决策者的本位,在外部冲击和前所未有的经济下行压力下,尽快宣布降准、降息,切实降低企业融资成本!

第二,积极财政政策要用创新办法打开收支空间,按2019年国企利润50%分红,可增加非税收入1.3万亿元。

一方面要减税支持企业生存发展,另一方面要增加支出来支持疫情防控和稳增长,财政政策也必须用创新的办法打开收支空间。除了调高财政赤字率到3%、发行特别国债之外,为了增加国家财政收入的非税收入,还可以要求国有企业加快分红节奏、加大分红力度。虽然像中国工商银行这样年净利润越3000亿元的企业并不是很多,但是年利润几百亿人民币的国有企业却比比皆是,结合2019年国有企业税后净利润2.63万亿元,如要求50%现金分红,可增加非税收入1.3万亿元。

第三,抓住时机加快市场化改革,放松供给约束,释放新红利。

疫情期间,包括口罩在内的很多物资生产,都曾受到行业管控、价格管制等“供给约束”的影响,这都是计划经济遗留的“沙砾”,长期广受社会诟病。疫情过后,应痛定思痛,加快深化市场化改革,全面减少行政计划手段对市场的干预,进一步放松对生产要素、各行业产品和服务的供给约束,让一切创造财富的源泉充分涌流!

总之,只要货币政策能够解放思想,财政政策能够利用国企分红打开收支空间,或放松供给约束、释放财富源泉的改革力度超预期, 2020年中国经济就能够化为危机,增速仍然有可能达到5.5%以上,完成既定经济发展目标仍可期待!

(本文作者系万博兄弟资产管理公司投资总监潘玥女士,高级研究员李明昊、徐治翔先生,万博研究院秘书长朱长征先生,参加了本报告的行业调研與影响评估讨论,对本报告亦有贡献。)