长三角区域天然气一体化的现状及建议

2020-05-12申能集团有限公司苗启新靳熹

申能(集团)有限公司苗启新靳熹

关键字:长三角 天然气 一体化

长三角地区(沪、苏、浙、皖)是我国经济最具活力的区域之一,也是“一带一路”和长江经济带的重要交汇地带,为典型的能源集中消费区域。强劲的能源消费需求,使得长三角地区也成为我国主要的天然气消费市场之一,天然气产业呈现增长速度快、季节波动大、对外依存度高等特征。

2019年12月,中共中央、国务院印发《长江三角洲区域一体化发展规划纲要》,着力打造全国发展强劲活跃增长级、区域一体化发展示范区,并在能源区域合作、生态环境联治等方面提出了明确目标。长三角区域天然气一体化的推动,将提升区域能源互济互保和应急处置能力、促进区域能源结构调整、缓解区域环境压力,有力助推长三角一体化发展。

1 长三角区域天然气一体化的基础

1.1 长三角区域天然气市场发展空间广阔

一方面,长三角区域天然气消费保持了较快增长。长三角区域经济社会发展全国领先,经济总量达到全国1/4,能源消费量达8亿吨标准煤,占全国17%,已经成为全国能源消费中心,区域经济快速发展的能源需求与绿色低碳发展的现实需要为天然气提供了广阔的市场空间。

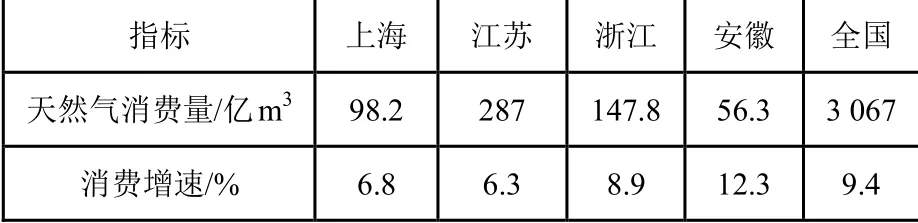

2019年,长三角区域天然气表观消费量达到589.3亿m3,同比增长7.5%,约占大陆地区天然气表观消费量近1/5,其中,上海、江苏、浙江、安徽的消费量分别为98.2、287、147.8和56.3亿m3,如表1所示。

表1 2019年长三角三省一市天然气消费情况

另一方面,长三角区域天然气仍有较大增长空间。根据三省一市能源“十三五”规划,至2020年,上海、江苏、浙江、安徽天然气占一次能源消费比例将分别达到12%、12.6%、10%和5.9%,较2015年分别提高2%、6%、5.1%和2.7%。除安徽外,均高于国家“十三五”能源规划目标值(8.3%~10%),天然气向主力能源过渡的趋势日趋清晰。以上海市为例,若“十四五”末期,上海市天然气成为主力能源(即天然气占一次能源消费比重达到15%),全市天然气消费量将达到130亿m3,较2019年增长将超过30 亿m3。

1.2 长三角区域天然气产供储销体系较为完善

长三角区域天然气产供储销体系相对完善,良好的天然气供应和保障体系为长三角天然气一体化建设提供了可行性。

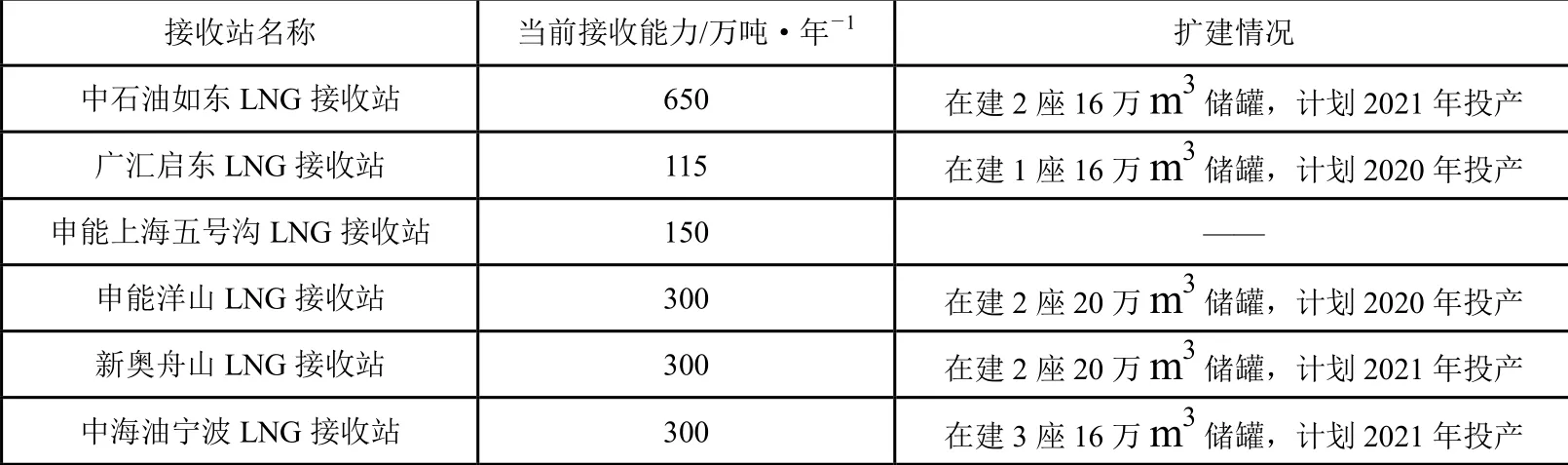

一方面,长三角地区具备“多气源”的良好条件。上海已形成西气一线、西气二线、洋山进口LNG、川气、东海气、中石油如东和五号沟LNG应急储备调峰站的“6+1”天然气多气源保障体系。江苏已形成西气一线、西气二线、川气和海上LNG的4大气源通道格局。浙江已形成西气一线、西气二线、川气、东海气和进口LNG 的多气源格局。安徽也已形成西气一线和川气的双气源格局。另一方面,长三角天然气基础设施体系比较完备。沪浙苏沿海有较为密集的LNG 接收站,其总接收能力可达1 815万吨/年,处于全国领先地位。预计至2021年,长三角地区LNG 接受站的总接收能力将达到3 150万吨/年。此外长三角地区天然气干支管网较密集,跨省天然气管网互联互通项目也在有序推进。

表2长三角区域LNG 接收站(截至2019年底)

1.3 长三角区域天然气消费结构较为合理

长三角天然气居民、工业、发电等各类用户结构较为合理。以上海为例,2019年大工业、居民、一般工商业和燃机电厂用气量占比分别为19.1%、29.7%、20%和31.2%,用气分布较为均衡,且近三年来各细分领域用气量占比变动较小,保证了天然气供应的稳定性。

2 长三角天然气一体化存在的瓶颈

2.1 三省一市天然气产业发展不平衡

一是天然气化进程不一致。长三角地区天然气普及率走在全国前列,但从内部来看,三省一市天然气普及发展不均衡。上海和江苏的天然气普及率较高,天然气管道覆盖率达到90%以上,其中上海达到100%。浙江和安徽天然气管道覆盖率相对较低。比较长三角三省一市天然气消费与其经济生产总值(GDP)可以发现,安徽省、浙江省的天然气消费规模与其经济地位不符。

表3长三角三省一市GDP 总量与天然气消费对比(2019年)

2.2 三省一市天然气应急储备能力不均衡

三省一市气源结构分布不合理,西气一线、西气二线、川气等管道气占了较大比例,其他三省普遍存在LNG 接收能力与天然气消费量不匹配的问题。2019年苏浙沪LNG 占比分别为7.3%、20.3%和53%,其中仅有上海市LNG 占比较高,基本和管道气处于1:1的水平,天然气应急储备能力达到10天以上,其他三省天然气应急储备较少,根据安徽、浙江两省能源发展“十三五”规划,至“十三五”末期,天然气应急储备天数目标仅为3天以上。

2.3 长三角区域天然气基础设施共享不足

长三角区域天然气基础设施的互联互通,将有力促进区域天然气的互供互保,实现资源有效配置。然而目前,长三角区域天然气基础设施存在共享不足的问题。

一方面,天然气管网互联互通存在短板。目前正在推进的天然气管网互联互通项目有浙苏联络线(嘉兴-苏州)、浙沪联络线(桐乡-上海金山)和沪苏联络线(上海青浦-苏州)等。但截至2019年末,仅有浙苏联络线具备投产运行条件,浙沪联络线一期工程(桐乡-海宁-海盐)建成投产,浙沪联络线二期工程(海盐-平湖-上海金山)尚未完工,沪苏联络线工程尚未完成专项规划批复。

另一方面,基础设施共享机制不完善。长三角区域天然气基础设施的运营主体比较多元,但缺乏相关的共享协调机制。上海、浙江和安徽采取“一张网、统购统销”的模式,由相关地方国有管网公司统一投资、建设、经营和管理省级天然气管网。而在江苏省,由于中国石油通过其省际干线实现了向下游大用户的直接销售,江苏省网公司对省内天然气管线控制力较弱。运营主体多元化与相关协调机制的缺乏,导致各运营主体之间各自为战,并存在一定的利益竞争关系,造成三省一市之间的天然气公共基础设施难以实现共建共享。

3 建议

3.1 长三角天然气发展统一规划、统筹实施

推进长三角天然气一体化,关键是建立合理的共享协调机制。规划制定方面,可采取统一规划、战略协同的形式,站在长三角“一盘棋”的高度进行谋划,统筹安排天然气储运体系建设,制定合理的利益分配机制,既保障各方既得利益,也能实现全体效益最大化,打通各省市之间的隔阂。资源获取方面,采取“统筹安排、组团出击”的形式,拓宽LNG 进口渠道,采用采购联盟等形式,提高对海外资源的议价能力;同时,积极参与上游资源开发,向新疆及“一带一路”沿线国家等上游油气资源富集地区拓展,提升自主资源比重。

3.2 加强气源能力建设

高质量推进洋山、如东等扩建项目和温州、江阴等新建项目建设,形成更加完备的长三角区域LNG 接收站群。积极争取储气设施投资建设方面的政策支持,对储气服务和调峰气量市场化定价,明确储气补贴、库容租赁等标准,储气服务和调峰气量采取市场化定价方式,提高企业投资储气设施的积极性,提升储气库运行效率和效益。通过加强调峰和储气能力建设,为长三角地区天然气互济互保奠定坚实的气源基础。

3.3 推进天然气管网互联互通

一方面,规划构建三省一市天然气主干管网连接框架,打通各大气源。目前,上海正加快五号沟-崇明过江管建设,有望于2020 年实现江苏如东与上海五号沟两个LNG 接收站的连通。建议以此为起点两头延伸,拓展至宁波LNG、舟山LNG、启东LNG等,构建长三角地区“一张网”,形成“海陆共济、协同高效”的天然气保障供应基础设施体系。另一方面,积极参与国家天然气行业体制改革,以长三角区域天然气管道互联互通的样板,逐步通过市场化方式融入国家管网公司“全国一张网”。

3.4 形成高效的天然气市场价格机制

充分发挥上海石油天然气交易中心的交易平台作用。一是完善交易规则,充分借鉴纽约商品交易所NYMEX(New York Mercantile Exchange)、美国洲际交易所ICE(Intercontinental Exchange)、新加坡交易所SGX(Singapore Exchange)等世界一流能源交易所的发展经验,在合约设计、交易规则、交易服务等方面逐步与国际接轨;二是丰富交易品种,目前上海石油天然气交易中心的天然气交易品种只有管道气与LNG 现货,建议利用长三角区域天然气管网、LNG 接收站等基础设施,开展天然气期货交易,满足多元化的市场需求;三是形成“上海价格”,从供应商和需求方两个方面丰富市场主体,提高上海能源交易价格认可度。借鉴英国NBP(National Balancing Point)基准枢纽价格相关经验,充分发挥上海改革开放前沿和全球金融中心优势,逐步形成天然气市场的“上海价格”,提升我国在天然气价格方面的国际话语权。

3.5 积极助力“气化长江”战略

实施“气化长江”战略,推进LNG 在内河航运中的推广应用,对落实党中央关于推进美丽中国建设的部署要求、调整能源结构具有重要意义。长三角地区具有优越的地理位置、航道条件和LNG接收站资源,可有力助推长江内河船用LNG 产业发展。建议政府研究制定船用LNG 鼓励政策,包括延续或制定LNG 动力船舶资金扶持政策、制定对船舶LNG 加注站建设和运营的资金补贴和减免税费政策等,为长三角区域船舶LNG 加注站建设创造政策支持。同时国家严格实施交通运输部船舶排放控制区政策,倒逼航运企业使用LNG 清洁燃料。逐步形成长三角区域长江航道船用LNG 加注网络,助力美丽长江建设和长江航运高质量发展。

4 结语

长三角地区经济发达、天然气对外依存度高且市场广阔,推进天然气一体化建设有重要意义。建议采取天然气发展统一规划实施策略,逐步构建多气源互济互保、基础设施互联互通的高效一体化体系,形成有效的天然气市场价格机制,积极助力“气化长江”战略,实现长三角区域天然气产业高质量发展,更好地服务于长三角一体化国家战略。