融资约束、股权质押与股价崩盘风险

2020-05-11刘晓俊陆文琪

刘晓俊 陆文琪

[提要] 近年来,股权质押是上市公司的一种重要融资工具,在A股市场上已经是非常普遍的现象。但股权质押在给公司注入活力的同时,也伴随着股价崩盘风险。本文基于2016~2018年沪深A股上市公司股权质押数据作为研究样本,分析融资约束、股权质押与股价崩盘风险三者关系。研究发现:股权质押对股价崩盘风险有正的促进效应;存在融资约束的时候,股权质押加剧股价崩盘风险,且融资约束越高,这种关系越明显。

关键词:股权质押;融资约束;股价崩盘风险

中图分类号:F83 文献标识码:A

收录日期:2020年3月2日

一、引言

中央政治局十三次常委会中提出完善金融服务,防范金融风险,要深化金融供给侧结构性改革。防范系统性金融风险是近几年我国资本市场政策导向的主题之一,结构性去杠杆是控制系统性风险的关键。随着“去杠杆”的不断深入,上市公司股权质押所引起的股价崩盘风险负面效应也越来越严重。

2013年股权质押回购业务横空出世,这种融资方式操作便利,审批简单,备受上市公司股东的青睐。根据wind数据显示,从2014年到2018年,A股上市公司进行股权质押的数量显著上升,2014年进行质押的公司数量为1,059家,截至2018年底,已有3,433家上市公司进行了股权质押,质押总市值超过4万亿元,占A股总市值的10%,其中有1,453家上市公司控股股东参与了质押,占两市上市公司总数的40.5%,市场呈现了“无股不压”的状态。

股权质押是一把双刃剑,在给公司注入活力的同时也伴随着一系列的风险。据中登公司数据反映,2018年底有141家上市公司质押率在50%以上,这样高的质押率,使得股价下跌至平仓线时,股权质押人不能及时解除质押或者补缴保证金造成股价崩盘,股票被强行平仓。2017年以来,越来越多的股票遭遇爆仓危机。洲际油气成为A股市场上第一家因股权质押被强行平仓的公司,其控股股东广西正和质押给长江证券的8,600万股公司股票触及平仓线被资金提供方平安银行强制平仓,原因是广西正和持有的99.9%股票已被质押导致无股票可用作补充质押。何斌和刘雯(2019)认为当股价处于平稳状态时,股权质押方可以高枕无忧,然而一旦股价跌入平仓线,质权人就有权利进行平仓,从而引起股价进一步下跌,甚至引发“连锁踩踏”现象。(图1,数据来源:中登公司)

已有的文献大多只是对股权质押动机与后果研究,对于股权质押和股价崩盘风险的研究更少,谢德仁等(2016年)认为公司大股东进行股权质押更有意愿去降低股价崩盘风险,大股东股权质押后,股价崩盘风险也会随之加大,并没有真正解决企业的融资约束和股价下行等问题。随着中国资本市场的不断扩大,融资环境变得十分恶劣,林艳等(2018)也发现相对于国有企业,民营企业的融资约束更大,公司股东更愿意进行股权质押。本文将融资约束加入股权质押与股价崩盘风险的研究之中,研究在融资约束下,股权质押与股价崩盘风险之间的关系。

二、文献回顾与研究假设

(一)控股股东股权质押与股价崩盘风险。现有的文献研究中,关于股权质押产生的经济后果主要有两类:一是基于代理问题的大股东掏空行为。Fredman等(2003)发现股权质押会使得控股股东和小股东的矛盾愈加激烈,这样会使得大股东有更强的动机去“掏空”公司。控股股东在进行股权质押的时候,经常会利用其对公司的控制权来进行“掏空”活动。孙佳珍(2018)也从宏磊股份的案例中发现,宏磊股份公司原股东多次质押股份套现,通过关联交易、资金占用等方式掏空公司。二是股权质押后,由于代理问题而产生的控制权转移风险。刘信兵(2016)用湖南省某民营公司为样本进行研究,发现民营上市公司股东进行股权质押的动因主要有:满足企业资金流动性需求、加大对公司的控制权、双重选择转嫁风险和降低企业互保与关联担保中风险。王雄元等(2018)发现控股股东倾向于股权质押,并在股权质押的条件下,税收规避可以很好地改善公司的绩效,并规避控制权转移风险。谢德仁和廖珂(2016)发现控股股东为了规避控制权转移风险,有很大的可能性会采取盈余管理的方式来维持股价的稳定。

目前,关于股价崩盘风险成因和后果的研究较多,喻灵(2017)通过研究中国证券市场发现股价崩盘是一种不可分散的信息风险,风险溢价程度相对较高,所以给企业资本成本造成影响。Kim等(2011a)发现企业的税收规避程度越大,信息透明度越差,崩盘风险也就越大。除此之外,叶康涛等(2015)发现“更少掏空效应”和“监督效应”可以降低未来股价崩盘风险。王朝恩和张瑞君(2015)发现大股东掏空也会促使股价发生崩盘。近年,由于金融风险频发,不少研究者开始将重点转移到上市公司的股权质押上。谢德仁等(2017)研究发现股权质押后,控股股东对市场的敏感性增强,如果被质押股票价格下降至平仓线或者警戒线,控股股东会被要求追缴担保金,甚至质权人强行平仓,而产生控制权转移风险。控股股东为了维护自己在公司的地位,维持控制权转移风险的意愿也就更强。股权质押加大了两权分离的程度,同时使得大股东积极性降低,未来更可能发生股价崩盘风险。综上分析,提出假设一:

假设一:在其他条件相同时,股权质押与股价崩盘风险正相关关系

(二)融资约束、股权质押与股价崩盘风险。在我国,融资约束是一个普遍的问题,是制约企业发展的一个重要因素。刘莉亚等(2015)发现融资约束制约抑制对外投资。杨晶晶等(2018)发现出口对融资约束起到一定的缓解作用。林艷等(2018)发现民营企业受到比国企更大的融资约束,融资成本更高。这种情况下,股权质押就成为了大部分企业融资渠道。陈泽艺等(2018)发现股权质押并不能真正解决企业的融资约束,反而使得大股东的“掏空”行为加剧。李常青等(2018)认为存在融资约束时,大股东股权质押并没有对企业研发起到实际作用,反而在质押率过高或触及平仓线时,抑制企业创新研究。王斌(2013)也指出大股东进行股权质押给公司带来了资金需求,同时也要承担股价下跌带来的平仓风险。因此,大股东为了获取资金而进行的股权质押,并没有充分证明能够解决公司的财务约束问题,尤其是经济放缓,资金需求更难的时候,股权质押带来的平仓风险可能会成为公司股价暴跌的导火索。综上,提出假设二:

假设二:存在融资约束的时候,股权质押加剧股价崩盘风险,且融资约束越高,这种关系越明显

三、研究设计

(一)变量定义与数据来源

1、股价崩盘风险的衡量。股价崩盘风险并不是真的股价崩盘,而是指上市公司股票收益左偏的程度。经过文献分析,借鉴Kim等(2011)的研究,用负收益偏态系数衡量股价崩盘风险,即负收益偏态系数越大,股价崩盘风险越大。

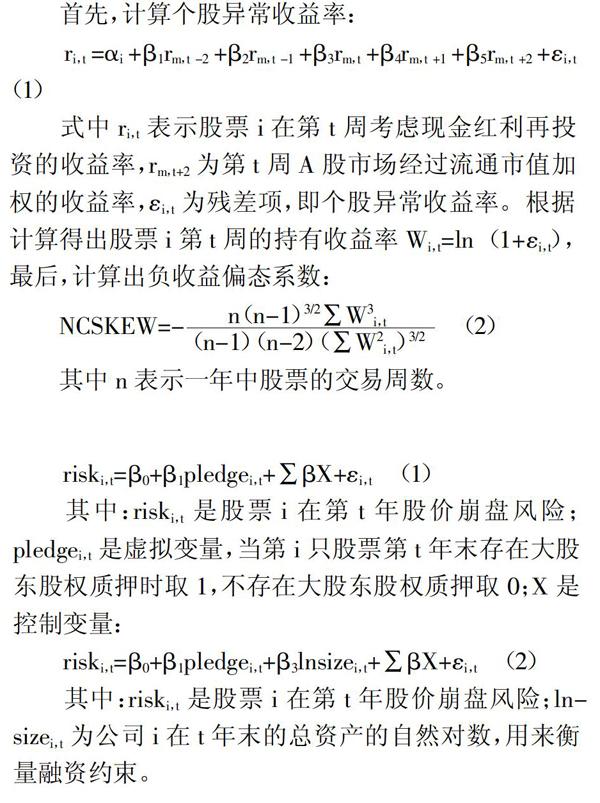

首先,计算个股异常收益率:

(1)

式中ri,t表示股票i在第t周考慮现金红利再投资的收益率,rm,t+2为第t周A股市场经过流通市值加权的收益率,?着i,t为残差项,即个股异常收益率。根据计算得出股票i第t周的持有收益率Wi,t=ln(1+?着i,t),最后,计算出负收益偏态系数:

(2)

其中n表示一年中股票的交易周数。

2、解释变量

(1)融资约束。由于融资约束的研究已经很多,对于融资约束的度量也有很多方法,目前也没有唯一的方法。本文借鉴刘静和扬中军(2016)的研究,用公司的总资产来度量融资约束,由于我国资本市场的信息不完全,所以本文用公司总资产的自然对数表示融资约束,其数值大小与融资约束程度成负相关关系,即数值越大,融资约束程度越小。

(2)股权质押。股权质押用控股股东年末是否发生股权质押虚拟变量衡量,表示上市公司控股股东是否参加股权质押。具体变量定义如表1所示。(表1)

3、数据来源。针对本文的研究,选取2016~2018年三年沪深A股主板市场上市公司的质押数据为研究样本,剔除金融行业、被ST、ST*上市公司和缺失数据的样本。对于股权质押的数据,根据国泰安(CSMAR)数据库并手工整理得到,其他数据来自国泰安(CSMAR)和choice数据库,并进行交叉核对,最后得到2,995条股权质押数据。

(二)模型设计。为了研究融资约束、股权质押与股价崩盘风险的关系,本文首先构建股权质押与股价崩盘风险的方程,再加入融资约束变量进行回归,分析融资约束对后两者关系的影响。构建模型如下:

(1)

其中:riski,t是股票i在第t年股价崩盘风险;pledgei,t是虚拟变量,当第i只股票第t年末存在大股东股权质押时取1,不存在大股东股权质押取0;X是控制变量:

(2)

其中:riski,t是股票i在第t年股价崩盘风险;lnsizei,t为公司i在t年末的总资产的自然对数,用来衡量融资约束。

四、实证结果

(一)统计性分析。主要变量的描述性统计结果可见表2。由样本显示,其中有控股股东参与的股权质押的样本占了43.3%,说明控股股东进行股权质押相当普遍;NCSKEW的最大值与最小值分别为3.784与-3.898,标准差为0.777,说明了我国上市公司股价崩盘风险存在较大差异。样本中上市公司平均股票年收益率为-0.156%,涉及股权质押的公司在质押期间大多数呈现出负收益的特征。(表2)

(二)回归结果分析。回归结果如表3所示,表中被解释变量为负收益偏态系数(NCSKEW),第一列报告了控股股东是否参与股权质押作为解释变量的回归结果。由第一列的结果来看,pledge的系数为0.126,可得控股股东股权质押对上市公司股价崩盘的作用有显著为正,由此验证了假设一成立,在其他条件相同时,控股股东股权质押与股价崩盘风险具有正相关的关系。在7个控制变量方面,除lev、eps对股价崩盘风险有正效应以外,其他的变量都会对股价崩盘风险产生抑制作用,这与已有文献基本一致。

为进一步验证假设一,并验证假设二,加入了融资约束变量。从表中结果来看,加入了lnsize后,其系数为-0.017,说明融资约束与股价崩盘风险成负相关关系,公司受到的融资约束越大,股价面临的崩盘风险也就越大。而pledge的系数由0.126变为0.128,说明公司面临较强的融资约束的情况下,控股股东股权质押的公司股价崩盘风险加大。由此验证假设二成立。在有融资约束的情况时,股权质押会加剧股价崩盘风险,并且这种促进作用会随着融资约束的增强而加强。(表3)

进一步检验数据合理性及实证结果的真实性,将样本分为融资约束高和融资约束低两组进行检验,检验结果与前面实证结果一致,控股股东股权质押对股价崩盘风险有正效应,且在融资约束较高的组,这种促进效应更明显。

(三)稳定性检验

1、参考冉戎等的做法,使用SA指数来重新衡量企业的融资约束程度,SA指数的计算公式为:

SA=-0.74SIZE+0.04SIZE2-0.04AGE (3)

该指标越大,企业融资约束程度越低。通过重新验证融资约束、股权质押与股价崩盘风险之间的关系,结果发现主要变量的相关性和显著性与前述验证保持一致。

2、考虑到股价崩盘风险的特殊性,利用股价崩盘风险虚拟变量衡量股价崩盘风险,进行稳健性检验,结果并没有明显改变,依旧显著。综上,可以认为本文的验证结论具有稳健性。

五、主要结论及政策启示

本文运用2016~2018年A股上市公司的股权质押数据作为研究样本,探讨融资约束、股权质押与股价崩盘风险三者之间的关系,研究发现:股权质押对股价崩盘风险有正的促进效应;存在融资约束的时候,股权质押加剧股价崩盘风险,且融资约束越高,这种关系越明显。文章虽然分析了股权质押与股价崩盘风险的关系,但是由于自身理论知识的不足,在股权质押对股价崩盘风险的作用路径分析并不到位,研究需要进一步加深。

由以上的研究结果可知,近年来,由于股权质押的频繁使用,上市公司股价崩盘事件也频繁发生,给我国上市公司造成了不小的影响。上述的研究结果对于防范我国上市公司股权质押风险,完善我国资本市场体制有一定的现实意义。首先,上市公司应该合理披露公司信息,提高信息透明度,减少个股股价崩盘的现象;其次,相关机构应该加大对上市公司的管控,防止控股股东的频繁质押,同时应该放宽融资渠道,让上市公司获取资金渠道更加畅通;最后,企业内部应该建立有效的风险防范机制,减少股价崩盘风险对公司经营等日常活动的干扰。

主要参考文献:

[1]王宜峰,王淑慧,刘雨婷.股价崩盘风险、融资约束与企业投资[J].投资研究,2018(10).

[2]何斌,刘雯.经济政策不确定性、股权质押与股价崩盘风险[J].南方金融,2019(1).

[3]吴静.控股股东股权质押等于“掏空”吗?——基于中国上市公司股权质押公告的实证分析[J].经济论坛,2016(8).

[4]李常青,幸伟,李茂良.控股股东股权质押与现金持有水平:“掏空”还是“规避控制权转移风险”[J].财贸经济,2018(4).

[5]王雄元,欧阳才越,史震阳.股权质押、控制权转移风险与税收规避[J].经济研究,2018(1).

[6]陈泽艺,李常青,黄忠煌.股权质押、股权激励与大股东资金占用[J].南方金融2018(3).

[7]杨晶晶,应姣姣,周定根.出口能否缓解异质性企业的融资约束——基于中国工业企业的经验研究[J].财贸研究,2018(2).

[8]王治,胡公瑾,张多蕾.融资约束、异质信念与现金股利[J].渤海大学学报,2018(2).

[9]Fazzari S.M.,Hubbard R.G.& Petersen B.C.Financing constraints and corporate investment[J].Brookings Papers on Economic Activity,1988(1).