异质性产品有效汇率与出口贸易关系稳定性

2020-05-11冯等田杨素婷邹宗森

冯等田 杨素婷 邹宗森

摘 要 本文使用联合国商品贸易数据库(UN Comtrade)国际贸易标准分类第三版5位码层面出口数据,采用生存分析方法,考察了1999—2015年中国出口贸易关系的稳定性;进一步设定Cloglog模型,检验了异质性产品有效汇率对出口贸易关系稳定性的影响。研究发现,样本区间内中国出口贸易关系的平均持续时间仅为2.96年,且贸易关系稳定性不高;异质性产品有效汇率升值会增加出口贸易失败的风险,不利于出口贸易关系稳定;研究还发现产品特征变量和目的地特征变量对出口贸易的稳定性均有显著影响。本文还进行了变量内生性、样本代表性、模型设定偏误等稳健性检验,均支持异质性产品有效汇率升值会降低出口贸易关系稳定性的结论。

关键词 异质性产品有效汇率 出口贸易关系稳定性 生存分析

一、引言

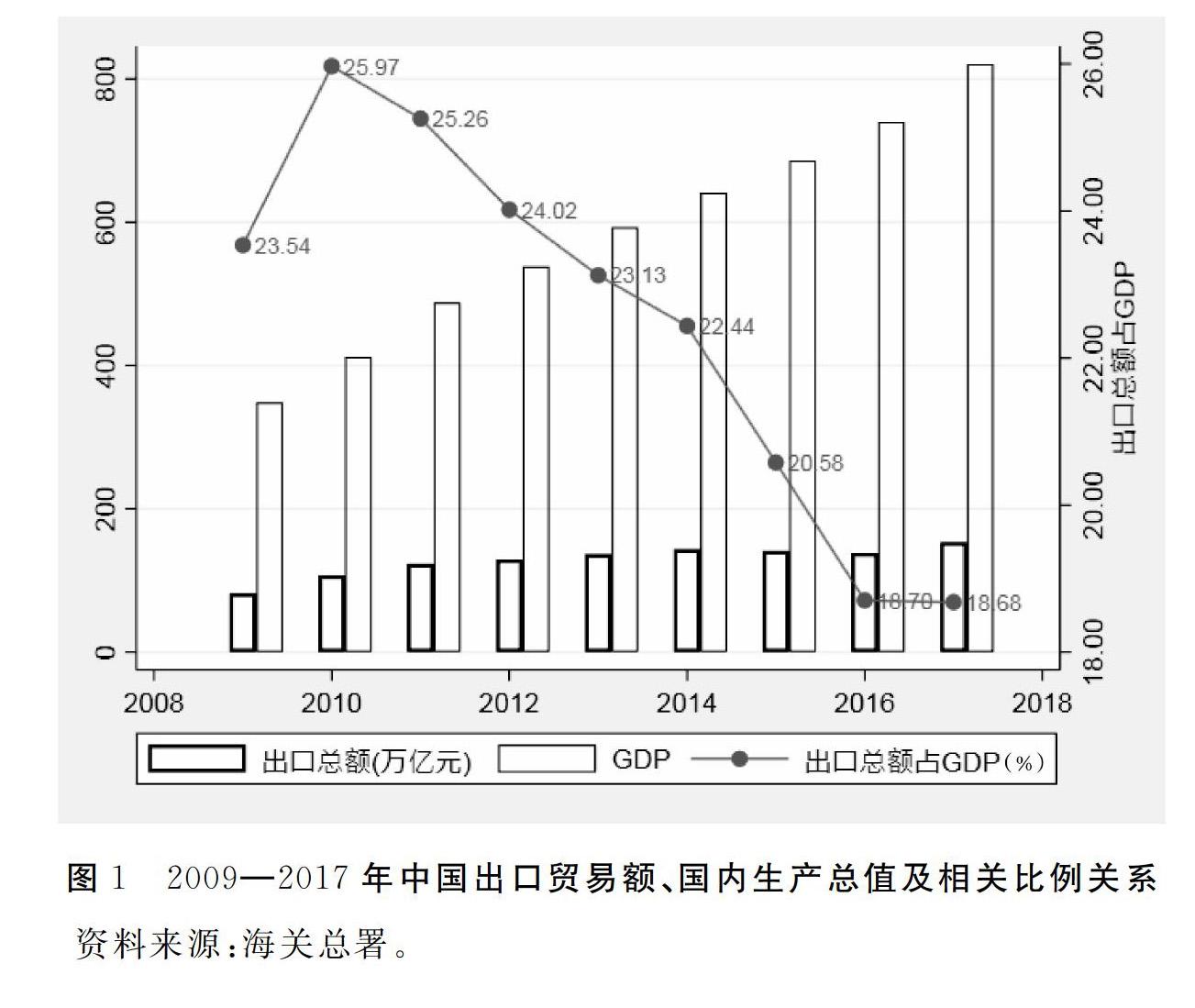

改革开放以来,中国出口贸易快速发展,货物出口总额由1978年的97.5亿美元增加至2019年的2.5万亿美元,年均增长率高达14.5%。自2009年起,中国已连续10年位居全球货物贸易第一出口国地位。2007年全球金融危机后,随着逆全球化兴起和贸易保护主义的抬头,中国货物贸易出口总额增速逐渐放缓,个别年份出口甚至出现负增长;货物出口贸易总额占全国GDP的比重不断降低(见图1)。

近年,美国对华战略已经明显发生转向,已由“接触”(engagement)转为“规锁”(confinement)。美国已对包括中国在内的多个经济体发动贸易摩擦,贸易摩擦具有长期性与曲折性,必然引起强烈的贸易转移和贸易创造效应,其间也会伴随大量产品层面贸易关系的终止、转移和新建。基于贸易关系稳定性视角,重新审视双边贸易关系,研究贸易关系稳定性及其影响因素,具有重要意义。

汇率作为重要的国际经济变量,直接影响出口商品的国际市场价格,影响出口竞争力和出口贸易关系稳定性。从人民币汇率形成机制改革进程看,自中国人民银行2005年7月21日启动第二次“汇改”,实施有管理的浮动汇率制度后,人民币开始逐渐升值。此后,2007年5月、2012年4月和2014年3月央行先后三次扩大人民币汇率波动幅度,提高汇率弹性。2015年8月,中国人民银行进行人民币汇率形成机制第三次改革,完善人民币兑美元汇率中间价报价机制,增强市场化定价程度和透明性。这有利于出口企业研判汇率变动对其产品在国际市场上价格竞争力的影响,有利于稳定企业出口。由于对外贸易中产品通常出口至多个目的地国家(地区),且对每个目的地的出口额存在差异,使得产品层面的有效汇率表现出异质性,体现在不同产品面临的有效汇率升贬值方向和幅度可能存在差异,导致异质性产品有效汇率对于产品出口稳定性的影响存在差异。在贸易伙伴国汇率波动不确定性增加的背景下,本文拟将有效汇率的测算深入出口产品层面,并采用生存分析模型考察异质性产品有效汇率对出口贸易关系稳定性的影响,进而提出增强出口产品国际竞争力的建议。

二、文献综述

(一)不同层次加总的有效汇率

依据加总层次,有效汇率主要分为三类:基于国家层面加总的有效汇率、基于行业层面加总的有效汇率和基于企业层面的有效汇率。现有研究主要使用上述三类不同层次的有效汇率。

1.国家层面有效汇率。国外文献中,Hooper 和 Kohlhagen(1978)以及Kenen 和 Rodrik(1986)使用加总国家层面有效汇率。国内研究中,李亚新和余明(2002)基于相对物价指数计算有效汇率。王慧敏等(2004)对比基于消费物价指数和单位劳动成本计算的实际有效汇率,选取更能体现国家间生产成本差异的单位劳动成本指标测算实际有效汇率,进一步研究了中国制造业的国际竞争力。牛华等(2016)把国家层面出口增加值纳入实际有效汇率的研究,衡量贸易伙伴的相对重要性。刘会政等(2017)基于全球价值链视角和价格指数计算人民币实际有效汇率。

基于国家层面加总的有效汇率忽视了不同行业间进出口份额、出口目的地以及结算货币的不同,因此不能反映行业间竞争力差异。此外,使用加总国家层面有效汇率还会产生“加总偏差”(aggregation bias),甚至可能得到错误的结论。

2.行业层面有效汇率。Goldberg(2004)最早基于行业层面构建行业实际有效汇率。Lee 和 Yi(2005)在研究中改进测算实际有效汇率的方法,将加总价格指数变为基于行业层面生产者价格指数,证明基于加总价格指数测算的实际有效汇率不能有效反映韩国行业间实际有效汇率的差异。徐建炜和田丰(2013)通过匹配国内外行业价格指数和贸易数据,分行业测算了实际有效汇率,发现行业间实际有效汇率具有异质性。李颖帅(2014)以生产价格指数计算实际有效汇率,以不同行业出口额占总出口额的比重作为权重,发现行业有效汇率异质性使不同行业在国际贸易竞争中产生明显差异。基于行业层面有效汇率的测算能够厘清行业间竞争差异化特点,部分解决国家层面加总有效汇率的不足,但不能反映行业内不同企业面临有效汇率的差异。因此,学者开始转向企业层面有效汇率,关注企业面临有效汇率的异质性。

3.企业层面有效汇率。李宏彬等(2011)基于企业贸易额设定权重,采用消费者价格指数,构建企业维度的实际有效汇率。戴觅和施炳展(2013)基于2000—2006年“企业—交易”层面海关数据计算中国企业层面有效汇率,研究发现企业层面有效汇率变动与加总有效汇率走势一致,但不同的贸易企业面临有效汇率存在较大差异,并且企业有效汇率95%以上的差异来自行业内而不是行业间差异,即行业内差异能够解释企业层面有效汇率差异的绝大部分,但使用行业层面有效汇率代替企业层面有效汇率会产生较大的估计偏差。

(二)匯率与出口贸易稳定性

国外对于汇率变动对进出口贸易影响的研究,无论是在理论层面还是在实证层面,都较为成熟。但由于研究方法和研究样本等差异,在汇率变动对进出口贸易的影响问题上尚未取得一致性结论。Goldstein 和 Khan(1985)把汇率波动引入国际贸易相关领域,分析了汇率风险与国际贸易商品价格之间的变动关系,认为汇率波动对一国进出口商品的价格存在影响。Dellas 和 Zilberfarb(1993)从风险偏好的角度分析,认为风险增加时厂商的收益增加,汇率波动对进出口贸易产生正向作用。Doyle(2001)基于1979—1992年爱尔兰与英国进出口贸易数据实证检验发现汇率对出口贸易具有显著的促进作用。然而,Cushman(1986)认为汇率波动会使出口贸易不确定性增加,因而可能抑制出口贸易发展。Rahman 和 Serletis(2009)使用月度数据构建向量自回归修正模型,度量汇率不确定性,通过模型估计得出结论,汇率波动性对美国出口总额产生显著的负向影响。Peridy(2003)使用移动样本标准差方法,利用面板数据研究不同方式构建的汇率波动率对多个国家出口贸易的影响,认为汇率波动对不同国家出口贸易的影响不同。

国内学者在汇率与国际贸易关系的研究上起步较晚,且主要以实证研究为主。强永昌(1999)认为不同时间范围内,汇率变动对一国出口贸易的作用效果存在显著差异,因此要从短期和长期方面分别看待。陈志昂(2001)通过实证得到的结果支持上述结论,长期来看人民币名义汇率与浙江出口贸易正相关,实际有效汇率则相反;短期来看汇率变动与浙江省出口贸易弱相关。在支持汇率波动促进出口贸易的研究中,谷宇和高铁梅(2007)通过引入外商直接投资分析了人民币汇率波动与我国进出口贸易的关系,发现人民币汇率波动风险与我国进出口存在明显的短期和长期关系,短期上都表现为正相关。王春平和刘传哲(2007)在充分考虑影响中国出口贸易各项影响因素基础上,通过协整检验发现实际有效汇率变动与山东出口贸易额呈同向变动。部分学者认为汇率变动抑制出口贸易发展,其中李广众和Voon Lan P.(2004)等从行业层面研究我国汇率波动对出口总额的影响,认为汇率与出口贸易呈负向关系。张伯伟和田朔(2014)运用2000—2011年国别面板数据分析发现,人民币汇率波动风险对不同国别出口贸易影响差异不同,且人民币升贬值幅度较小时有利于出口,升值幅度较大会阻碍出口。张天顶和唐夙(2019)基于全球价值链视角,通过国家层面出口贸易数据,实证检验了实际有效汇率波动对一国出口贸易的负向影响。潘红宇(2007)研究人民币汇率波动对欧洲、美国和日本出口贸易的影响,结果发现实际汇率波动对中日贸易无显著影响,对中欧和中美贸易存在负向影响。陈平和熊欣(2002)以22个贸易伙伴国(或地区)为研究对象分析汇率波动对出口的影响,结果发现两者间存在负向关系。还有学者认为汇率与出口贸易间关系不确定,王雪等(2016)以中欧、中美和中日的双边贸易为研究对象,发现双边汇率波动不会强烈影响我国双边贸易额。印梅和张艳艳(2018)通过构建微观分析框架,并运用数据进行实证检验,发现汇率变动对出口贸易的影响逐渐弱化。

Besedes 和Prusa(2006)首次将“贸易持续时间”的概念引入进出口贸易问题的研究,借助生存分析法对美国进口贸易的持续时间进行研究,贸易关系持续时间开始成为国际贸易增长边际研究中新兴起的重要分支。国内学者邵军(2011)、李永等(2013)、蒋灵多和陈勇兵(2015)等文献研究了初始贸易额、出口价格等产品层面变量对产品出口持续时间的影响。张凤等(2018)探讨了出口持续时间长短对产品出口技术复杂度的影响,认为提高产品在出口前期的持续时间能够促进贸易关系稳定而且可以通过提高出口技术复杂度提升出口产品的国际竞争力。部分学者将贸易稳定性与不同产业或产品相结合,冯伟和邵军(2013)把贸易持续期的研究范围细化到机电产品,通过1995—2010年机电产品出口数据,分析了促进和阻碍我国机电产品持续期发展的因素,并提出促进机电产品出口贸易稳定发展的建议。余华等(2015)在分析中国对美国农产品出口贸易问题中,发现中国对美国农产品出口存在“门槛效应”。张凤等(2019)结合出口持续期的方法从进入、退出、存活和深化四个维度对中国出口增长进行了动态结构分解。此外,出口贸易关系的行业研究还包括农产品行业(杜运苏和陈小文,2014)、文化产业(张欣怡,2016)、资源品行业(李永等,2015)和服务业(殷凤,2010),等。

部分学者已将研究从汇率对贸易量或贸易价格的影响转向汇率和出口贸易持续时间关系上,并以贸易持续时间作为衡量贸易稳定性的重要指标。李清政等(2016)基于中国出口东盟自贸区农产品数据研究发现,出口目的地国的汇率对贸易关系持续时间的影响显著。邹宗森等(2019)分析了中国出口贸易持续时间的分布状况,并检验双边实际汇率和第三方实际汇率波动对于出口贸易持续时间的不同影响。潘家栋(2018)通过构建微观模型论述了汇率变动影响出口贸易持续时间的一般化机制。

综上,无论是国家层面、行业层面还是企业层面的有效汇率都可能存在偏差;基于国家、行业和企业层面构建的有效汇率无法准确区分具体产品面临的汇率冲击,结论缺乏有效性和针对性,不能及时为微观企业生产和出口安排提供富有价值的信息和建议;此外,将汇率作为核心变量考察其与贸易关系持续时间的研究并不多见。本文基于产品层面构建异质性有效汇率,考察有效汇率对出口贸易关系稳定性的影响,可能的贡献在于:(1)本文在充分对比不同加总层次有效汇率的基础上,基于产品层面测算异质性产品有效汇率,是对现有有效汇率测算理念和方法的一个重要补充。(2)在测算产品层面有效汇率的基础上,本文采用生存分析方法,考察异质性有效汇率对出口贸易稳定性的影响,同时构建其他微观变量并考察各变量对出口贸易稳定性的作用,丰富了汇率变动与贸易关系稳定性的相关研究。

三、指标测算与统计分析

(一)异质性产品有效汇率分析、测算及其波动性描述

1.测算异质性产品有效汇率的必要性。若一国企业出口到汇率变化完全相同的不同国家,那么加总的有效汇率能够反映企业各自面临的汇率变化。但在實际中,一个出口到不同目的地市场的企业,面临的汇率也不相同。也就是说,基于国家层面的有效汇率忽视了不同企业之间的异质性,分析基于企业层面的有效汇率对出口的影响更为合理。但不同的贸易企业因出口多种产品到不同目的地市场,企业内各产品面临的有效汇率也各不相同。现举例说明(见图2),为考察中国对美国、日本和德国三个经济体之间的出口贸易关系,假设:(1)中国有3家企业,每家企业生产及出口的目的地固定,每种产品的出口额均等;(2)人民币对美国货币美元升值10%,对日元汇率保持不变,对欧元贬值10%。在上述假设下,基于国家、企业和产品层面的有效汇率不同。

基于国家层面有效汇率的计算:为简化分析,有效汇率的计算方法为 REER=∑wiRi。其中,wi为一国对第i个国家出口额占该国对外贸易总额的比重,Ri为该国货币与第i个国家货币的双边汇率。中国对美国出口贸易额与对德国出口贸易额均等,有效汇率为加权双边汇率,人民币对日元汇率保持不变,人民币对美元升值效应与人民币对欧元的贬值效应相互抵消。因此,国家层面人民币有效汇率不变化。

基于微观层面有效汇率的计算:

此处有效汇率的计算方法与国家层面有效汇率计算公式相同,区别在于权重以企业(或行业)出口贸易额计算,有效汇率为各企业(或行业)有效汇率的加权平均值。企业A三种产品都出口到美国,人民币对美元升值,则企业A面临的有效汇率升值;企业B出口产品d到美国,出口产品e到日本,出口产品f到德国,三种产品的贸易额相等,产品因出口目的地不同导致汇率的上升与下降幅度相抵,故企业B有效汇率不变;企业C产品均出口到德国,人民币对欧元贬值,则企业C面临的有效汇率贬值。同理,若产品a、b和d处于同一行业P,且行业P内只有a、b、d三种产品,则行业P有效汇率升值。

分析上述案例可以看出,国家层面有效汇率不变,行业P有效汇率升值,企业A面临的有效汇率升值,而产品a、b、c和e面临的有效汇率不变,产品d面临的有效汇率升值,产品f面临的有效汇率贬值。因此使用国家层面、行业层面和企业层面有效汇率,无法充分体现出产品层面汇率的异质性,無法为企业产品生产和出口决策提供真实有效的信息。考察汇率对产品层面贸易关系的影响,就非常有必要基于产品层面构建异质性产品有效汇率。

2.异质性产品有效汇率的测算方法。有效汇率(effective exchange rate)是以一变量为权重计算的加权平均汇率指数,权重变量通常以贸易额来设定,反映该国货币在贸易中的竞争力。相对于双边汇率(bilateral exchange rate),有效汇率指标充分考虑了与众多伙伴国进行贸易的综合影响,能够反映一国货币价值整体变动以及国家整体竞争力的强弱,进而体现出汇率影响一国国民经济整体运行状况。双边汇率指标反映两国货币比价,双边汇率对双边贸易会产生直接影响,但难以反映汇率对一国出口贸易影响的全貌。

根据是否纳入价格变动因素,有效汇率又可分为名义有效汇率(nominal effective exchange rate,NEER)和实际有效汇率(real effective exchange rate,REER)。本文主要构建并考察实际有效汇率对出口贸易关系稳定性的影响。产品层面的实际有效汇率取决于人民币相对于产品出口目的地货币的双边名义汇率水平、中国和出口目的地的价格水平以及中国对目的地出口额的大小(用以构建权重)。不同产品往往出口至不同的目的地,出口额彼此之间差异很大,因此产品层面有效汇率也会呈现出较大差异性。基于产品层面进行研究,就有必要构建产品层面的有效汇率,本文称为“异质性产品有效汇率”。参考李宏彬等(2011),本文采用如下公式计算异质性产品有效汇率:

其中,Ejt和Ej0分别表示间接标价法下的t期和基期(取2010年)的双边汇率水平,数值变大表示人民币升值;由于部分双边汇率无法直接获取,本文通过各国货币与美元汇率进行换算获得双边汇率,Ec和Ed分别表示人民币兑美元和产品出口目的地货币兑美元的汇率水平;Pt和Pjt分别表示中国和出口目的地j在t期的居民消费价格指数;wjt为贸易权重,等于该产品在t期对目的地j的出口额占该产品在t期对所有目的国出口总额的比重,满足∑nj=1wjt=1。

3.有效汇率的演变特征。计算中国历年不同产品层面有效汇率需要各国货币兑美元的汇率水平、目的地消费者价格指数以及产品层面贸易数据。本文依据公式(1),使用1999—2015年联合国商品贸易数据库SITC第三版5位码层面的中国出口贸易数据,

该数据集共3903228条观测值,中国出口3072种产品到218个目的地。以及从世界银行WDI数据库获取的双边名义汇率和各国消费者价格指数,测算了每一种产品历年实际有效汇率用于实证分析。同时依据公式(1),本文测算了SITC-1位码行业层面实际有效汇率,绘制图3;依据裴长洪(2013)按加工程度和使用方向进一步合并相关行业,将出口产品分为初级品、中间品、资本品和消费品四个大类,绘制图4。

从按SITC-1位码分类的有效汇率指数演变看(图3), SITC-1位码行业代码及名称依次为:SITC0(食品和活动物)、SITC1(饮料及烟草)、SITC2(除燃料外非食用原料)、SITC3(矿物燃料、润滑油及有关原料)、SITC4(动植物油、脂及蜡)、SITC5(未另列明的化学品及有关产品)、SITC6(主要按原料分类的制成品)、SITC7(机械及运输设备)、SITC8(杂项制品)、SITC9(未分类商品)。中国不同类别出口产品实际有效汇率的波动性既在趋势上相似,又在波动程度上存在差异:(1)不同产品大类实际有效汇率均呈波动上升趋势,表明在此期间人民币相对于出口目的地货币整体是升值的。分周期波段来看,从1994年人民币第一次汇改起到1998年,产品大类实际有效汇率升值;之后到2007年金融危机爆发前,实际有效汇率贬值;此后产品大类实际有效汇率又再度升值至2015年高位。(2)与工业品相比,初产品的实际有效汇率波动较大;工业产品中,机械及运输设备的实际有效汇率波动较大。

从按加工程度和使用方向分类的中国出口产品有效汇率指数演变看(图4),

初级品对应于SITC0—SITC4;中间品对应于SITC5—SITC6;资本品和消费品分别对应于SITC7和SITC8。不同类别产品实际有效汇率的波动虽然在趋势上相似,但在波动程度上差异比较明显:初级品的实际有效汇率波动最大,而消费品的实际有效汇率波动最小。

同一时期所有产品面临的国家层面有效汇率相同,国家层面有效汇率升值意味着一国出口整体成本上升和风险增大。对于特定产品而言,产品层面有效汇率由于各产品出口额和出口目的地的不同而不同,有的产品有效汇率升值,而有的产品有效汇率贬值,呈现出“异质性”。

(二)出口贸易关系生存统计分析

本文在基于SITC-5位码层面“产品—目的地”组合定义贸易关系的基础上,研究異质性产品有效汇率和其他因素对出口贸易关系稳定性的影响。贸易关系稳定性可通过其终止的概率进行测算,而贸易关系终止的概率与贸易关系持续时间(指该贸易关系自出现到消失所经历的时间)相关。周定根等(2019)认为贸易关系持续时间越长,出口稳定性越高;反之,若某产品间歇性出口或仅出口较短时间,则说明出口稳定性很差。

由于无法获取样本区间之外的产品出口状况,即如果某产品在1999年出口,则无法判断该产品出口的初始年份,此时数据存在“左删失”(left censoring);如果某产品在2015年末仍然出口,则无法判断该段贸易关系的具体终止年份,此时数据存在“右删失”(right censoring)。如果不妥善处理“删失”问题,容易导致估计偏误。因此,本文去掉“左删失”数据,以解决“左删失”可能对贸易关系持续时间造成的潜在估计偏误问题,该种做法在相关研究文献中广泛应用,例如邵军(2011)、陈勇兵等(2012),但该做法的不足之处是容易引起样本选择偏误问题。本文基于数百万量级的产品层面出口贸易数据进行研究,因样本选择偏误引起的估计偏差相对较小。至于数据“右删失”问题,生存分析方法可以很好地处理。因此,本文所选取的是在1999年没有出口,而在2000—2015年期间有出口的产品,产品最长出口持续时间为16年。

对于右删失的数据,贸易关系的生存函数和危险函数可采用KaplanMeier(KM)乘积限估计法计算。

应用KaplanMeier方法得到的生存统计显示(图5),剔除左删失数据后1999—2015年中国出口贸易关系段38285个,其特征有:(1)出口贸易关系存活率在其存在的初期(尤其是在前4年)变化较大,下降趋势明显(第1、2、3、4年后存活的概率分别为57%、39%、28%、20%)。(2)随着持续时间的延长,出口贸易关系存活率趋于稳定(第5、6年后存活率分别为15%、11%,第7—11年后存活率在2%—8%之间)。(3)出口贸易关系持续平均时间为2.96年,中位值为2年,与张凤等(2018)基于2000—2014年HS6位码产品出口数据的研究结果较为一致。

四、模型与变量

(一)模型设定

在生存统计分析基础上,本文进一步研究异质性产品有效汇率对出口贸易关系持续时间的影响,即考察产品层面有效汇率变动对出口稳定性的影响,因此可以设定生存分析计量模型进行检验。生存分析问题一般采用连续时间生存分析模型和离散时间生存分析模型。连续时间模型在研究持续时间问题上存在以下不足:(1)连续时间生存分析模型在处理贸易持续时间的节点问题时,可能造成系数估计偏差。(2)连续时间生存分析模型难以恰当的控制不可观测的异质性,使参数估计出现偏误。(3)连续时间生存分析模型在使用过程中需要满足诸多假设。

考虑到本文所用数据为联合国商品贸易数据库的年度数据,出口贸易持续时间同样存在时间节点问题,使用连续时间生存分析模型不合适。而离散时间生存分析模型能够有效解决时间节点问题。基于此,本文采用生存分析中的风险模型(Hazard Model)测度影响因素效应。贸易关系终止风险(危险率)越高说明贸易关系持续期越短,贸易关系在单位时间终止的可能性就越高,据此判断各因素对贸易关系持续的影响。依据Cox(1972)的比例风险模型设定:

(二)变量与数据来源

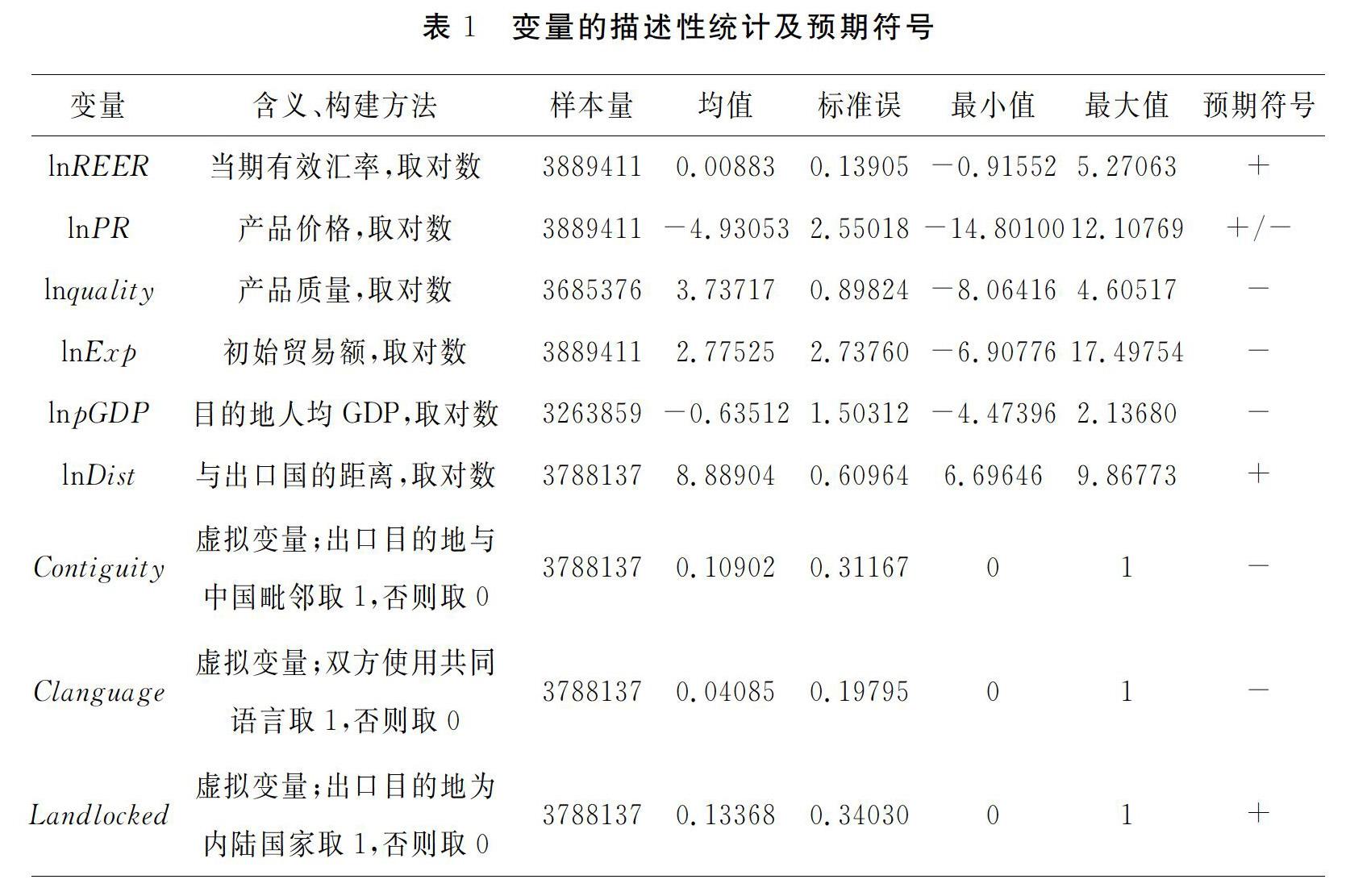

1.产品特征变量和目的地特征变量

综合已有文献,本文选取产品特征变量和目的地特征变量作为控制变量。产品特征变量能够反映该产品在目的地市场的综合竞争力。目的地特征变量既会影响出口国与目的地的贸易额,又会影响出口贸易关系的稳定性(Nitsch,2009;Obashi,2010)。

产品特征变量包括产品价格(lnPR)、初始贸易额(lnExp)和产品质量(lnquality),数据来源于联合国商品贸易数据库(UN Comtrade)。(1)产品价格(lnPR)。Nitsch(2009)认为同代码的产品之间存在差异性,产品的价格越高,生产过程可能越复杂,技术难度越大,替代产品就会相对较少,出口贸易持续时间应该更长,出口稳定性越好,但是Khandelwal(2010)指出并非所有行业中价格均是质量较好的代理变量。中国加入WTO后,出口贸易迅速发展,贸易额连续大幅增长,但出口产品品牌效应不高,因此价格成为提高竞争力的手段,价格越高,出口产品竞争力越弱,贸易关系越容易失败,因此如果价格较好地体现质量,则该变量系数为正,如果价格并不能较好地代表质量,则该变量的系数可能为负,因而该变量系数是不确定的。(2)初始贸易额(lnExp)。本文取每段贸易关系的第一年的贸易额作为初始贸易额。初始贸易额越大,说明双方对该产品贸易的信任度高,有助于贸易稳定性的增强。关于这一结论Besedes 和 Prusa(2006)、Obashi(2010)等研究均证实过,因此我们预期该变量的系数为负。(3)产品质量(lnquality)。好的产品质量有利于贸易关系延续,产品质量越高,出口贸易关系失败的风险越低,我们预期该变量的系数为负。本文产品质量参考施炳展和邵文波(2014)等人的方法计算,构建出口产品数量的需求模型:

目的地特征变量包含出口目的地人均国内生产总值(lnpGDP)、中国到出口目的地的距离(lnDist)以及虚拟变量(Clanguage、Contiguity和Landlocked)。(1)目的地人均国内生产总值(lnpGDP)。Obashi(2010)研究表明,目的地人均国内生产总值越大,其进口需求能力越强,贸易关系持续时间越长,贸易稳定性越好。以目的地人均国内生产总值(lnpGDP)作为控制变量,能够更有效地通过该指标对经济发展、人民生活水平等方面进行综合评价,反映出口目的地的进口贸易需求潜力,目的地人均国内生产总值越高,表明其经济发展水平越高,对进口需求也就越大,从而在其他情况不变的条件下,中国对其出口的失败率就越低,因此我们预期该变量的系数为负。(2)中国与出口目的地的距离(lnDist),该变量反映了双边贸易的可变成本,出口目的地与中国的距离越短,则运输成本越低,贸易稳定性越强,反之贸易关系失败可能性越大,因此我们预期该变量的系数为正。(3)虚拟变量,拥有共同语言和与中国相邻都可以增强出口贸易的稳定性,维持更长的出口持续时间;目的地是否为内陆国家可能影响贸易成本,内陆国家贸易成本高,贸易关系失败率高,因此我们预期Clanguage和Contiguity的符号为负,而预期Landlocked的符号为正。

有效汇率变动增加了国际贸易不确定性,产生交易风险,影响出口企业生产和经营决策。多产品经营企业基于利润最大化和最优化原则,会根据产品层面有效汇率差异调整产品生产和出口决策,例如减少甚至中断面临有效汇率升值产品的生产和出口,增加面临有效汇率贬值产品的生产和出口;此外,还可以通过调整产品出口目的地,由货币贬值的目的地(本币相对升值)转移至升值的目的地(本币相对贬值),以规避有效汇率变动带来的不利影响。在面临产品层面有效汇率变动时,微观企业调整出口产品种类、出口数量和出口目的地等决策行为本质上体现为出口贸易关系存续、中断(终止)或新建,因而影响出口贸易关系稳定性。

六、结论与启示

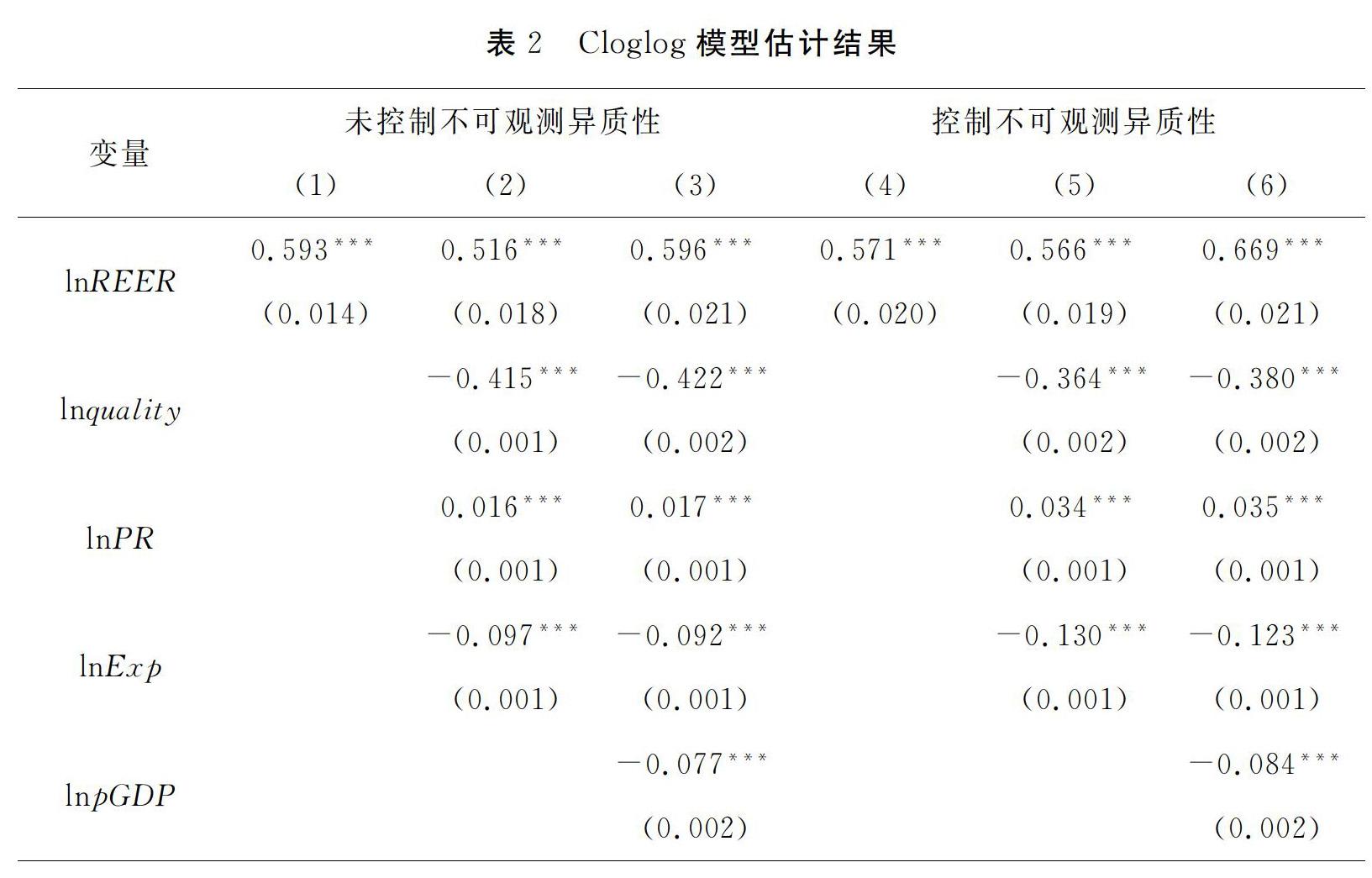

本文在分析异质性产品有效汇率的基础上,利用1999—2015年UN Comtrade数据库SITC-5 位码产品层面出口数据,测算和描述了不同类别产品有效汇率的波动变化趋势和特点;采用生存分析方法考察了中国出口贸易关系的稳定性及其影响因素。首先,通过理论推理和案例分析表明,基于国家层面、行业层面和企业层面测算的有效汇率都不能真实反映特定产品面临的有效汇率状况,无法充分体现出产品层面汇率的异质性,无法为企业产品出口经营提供真实有效的信息。考察匯率对产品层面贸易关系的影响,就非常有必要基于产品层面构建有效汇率。其次,异质性产品有效汇率和出口贸易关系稳定性的测算和统计分析表明,研究期间中国不同类别出口产品有效汇率波动趋势相似,但产品间有效汇率波动差异显著且不容忽视;产品出口贸易关系平均持续时间为 2.96年,生存时间较短,且稳定性不强。再次,应用离散时间Cloglog模型检验了出口贸易稳定性的影响因素,着重考察了异质性产品有效汇率对出口贸易关系稳定性的影响。结果表明:产品层面有效汇率的升值会提高出口贸易关系失败风险,即降低出口贸易的稳定性;以滞后一期贸易额和滞后三期平均贸易额为权重计算的产品层面有效汇率升值同样会增强出口贸易关系失败风险;应用不同计量模型进行的稳健性检验支持上述结论;产品特征变量中,出口产品初始贸易额越大、产品质量越高越有利于降低出口贸易关系失败风险,而产品价格的提升会加大出口贸易关系失败风险;出口目的地特征变量对出口稳定性的影响显著,当目的地为内陆或距离中国越远,会增加出口贸易关系的不稳定性;而目的地人均国内生产总值越高、同样的语言环境以及与中国毗邻等因素有利于中国出口贸易关系持续和出口稳定性的增强。

当前,随着全球经济增长放缓,贸易保护主义、单边主义抬头,世界经济和政治格局已发生较大变化。同时,人民币汇率市场化改革使人民币汇率弹性加大,汇率波动已成常态。有效规避汇率风险,稳定出口增长,妥善应对国际贸易摩擦已是重要议题。根据本文研究结论,我们建议:(1)优化产品出口结构,切实提高出口产品质量,稳定贸易关系;(2)避免人民币汇率大幅波动,降低汇率风险;(3)推动市场多元化,培育新的贸易增长点,增强出口贸易稳定性;(4)增强对于初级产品以及机械运输产品的支持与保护,降低汇率波动冲击风险。

参考文献:

[1]陈平,熊欣.进口国汇率波动影响中国出口的实证分析[J].国际金融研究,2002(6).

[2]陈勇兵,李燕,周世民.中国企业出口持续时间及其决定因素[J].经济研究,2012(7).

[3]陈志昂.人民币汇率与浙江出口变动的实证研究[J].商业经济与管理,2001(4).

[4]戴觅,施炳展.中国企业层面有效汇率测算:2000~2006[J].世界经济,2013(5).

[5]杜运苏,陈小文.我国农产品出口贸易关系的生存分析——基于Cox PH模型[J].农业技术经济,2014(5).

[6]冯伟,邵军.我国机电产品出口贸易联系持续期的影响因素研究[J].国际经贸探索,2013(5).

[7]谷宇,高铁梅.人民币汇率波动性对中国进出口影响的分析[J].世界经济,2007(10).

[8]蒋灵多,陈勇兵.出口企业的产品异质性与出口持续时间[J].世界经济,2015(7).

[9]李广众,Voon Lan P.实际汇率错位、汇率波动性及其对制造业出口贸易影响的实证分析:1978~1998年平行数据研究[J].管理世界,2004(11).

[10]李宏彬,马弘,熊艳艳,等.人民币汇率对企业进出口贸易的影响——来自中国企业的实证研究[J].金融研究,2011(2).

[11]李清政,王佳,舒杏.中国对东盟自贸区农产品出口贸易持续时间研究[J].宏观经济研究,2016(5).

[12]李亚新,余明.关于人民币实际有效汇率的测算与应用研究[J].国际金融研究,2002(10).

[13]李颖帅.基于行业层面的真实有效汇率测度与分析[J].宏观经济研究,2014(4).

[14]李永,付智博,李海英.中国能源进口贸易联系是否稳定——来自1992—2012年的经验证据[J].财贸经济,2015(5).

[15]李永,金珂,孟祥月.中国出口贸易联系是否稳定?[J].数量经济技术经济研究,2013(12).

[16]刘会政,方森辉,宗喆.全球价值链视角下人民币实际有效汇率的新测算及影响因素分析[J].国际贸易问题,2017(9).

[17]林桂军, 张斯琪. 边际出口换汇成本、人民币均衡汇率与汇率失调——基于中国外贸部门数据的研究[J]. 经济问题, 2019(9).

[18]牛华,宋旭光,马艳昕.全球价值链视角下中国制造业实际有效汇率测算[J].上海经济研究,2016(5).

[19]潘红宇.汇率波动率与中国对主要贸易伙伴的出口[J].数量经济技术经济研究,2007(2).

[20]潘家栋.人民币汇率变动对出口持续时间的影响:以中美农产品出口为例[J].国际经贸探索,2018(9).

[21]裴长洪.进口贸易结构与经济增长:规律与启示[J].经济研究,2013(7).

[22]强永昌.汇率变动对出口贸易的作用机制[J].世界经济,1999(4).

[23]邵军.中国出口贸易联系持续期及影响因素分析——出口贸易稳定发展的新视角[J].管理世界,2011(6).

[24]施炳展,邵文波.中国企业出口产品质量测算及其决定因素——培育出口竞争新优势的微观视角[J].管理世界,2014(9).

[25]王春平,刘传哲.人民币实际有效汇率变动对山东出口贸易的影响[J].山东社会科学,2007(2).

[26]王慧敏,任若恩,王惠文.中国基于单位劳动成本的多边竞争力指标研究[J].国际金融研究,2004(11).

[27]王雪,胡未名,杨海生.汇率波动与我国双边出口贸易:存在第三国汇率效应吗?[J].金融研究,2016(7).

[28]徐建炜,田丰.中国行业层面实际有效汇率测算:2000~2009[J].世界经济,2013(5).

[29]殷凤.中国服务贸易比较优势测度及其稳定性分析[J].财贸经济,2010(6).

[30]印梅,张艳艳.汇率变动对出口贸易影响弱化的另一个解释:全球价值链视角[J].国际经贸探索,2018(7).

[31]余华,漆雁斌,严玉宝,等.中国对美国农产品贸易关系的持续时间分析[J].经济问题探索,2015(2).

[32]张伯伟,田朔.汇率波动对出口贸易的非线性影响——基于国别面板数据的研究[J].国际贸易问题,2014(6).

[33]张凤,冯等田,刘迪.中国出口增长的四维动态结构分解及影响因素研究[J].数量经济技术经济研究,2019(9).

[34]张凤,季志鹏,张倩慧.出口持续期延长有利于出口国内技术复杂度提升吗——基于中国微观出口数据的验证[J].国际贸易问题,2018(10).

[35]张天顶,唐夙.全球价值链视角下汇率波动对出口贸易的影响[J].当代经济管理,2019(1).

[36]张欣怡.文化距离与地理距离对文化贸易联系持续期的影响分析[J].山东大学学报(哲学社会科学版),2016(3).

[37]周定根,杨晶晶,赖明勇.贸易政策不确定性、关税约束承诺与出口稳定性[J].世界经济,2019(1).

[38]邹宗森,张永亮,王秀玲. 汇率变动、贸易结构与贸易福利[M]. 北京: 中国社会科学出版社, 2019.

[39]Besedes T, Prusa T J. Product Differentiation and Duration of US Import Trade[J]. Journal of International Economics,2006(2).

[40]Cox D R. Regression Models and LifeTables[J]. Journal of the Royal Statistical Society. Series B (Methodological),1972(2).

[41]Cushman D O. Has Exchange Risk Depressed International Trade? The Impact of ThirdCountry Exchange Risk[J]. Journal of International Money and Finance,1986(3).

[42]Dellas H, Zilberfarb B. Real Exchange Rate Volatility and International Trade: A Reexamination of the Theory[J]. Southern Economic Journal,1993(4).

[43]Doyle E. Exchange Rate Volatility and IrishUK Trade, 1979-1992[J]. Applied Economics,2001(2).

[44]Goldberg L S. IndustrySpecific Exchange Rates for the United States[J]. Economic Policy Review,2004(May).

[45]Goldstein M, Khan M S. Income and Price Effects in Foreign Trade[M]// Jones R W, Kenen P B. Handbook of International Economics. Elsevier, 1985.

[46]Hooper P, Kohlhagen S W. The Effect of Exchange Rate Uncertainty on the Prices and Volume of International Trade[J]. Journal of International Economics,1978(4).

[47]Jenkins S P. Easy Estimation Methods for DiscreteTime Duration Models[J]. Oxford Bulletin of Economics and Statistics,1995(1).

[48]Kenen P B, Rodrik D. Measuring and Analyzing the Effects of ShortTerm Volatility in Real Exchange Rates[J]. The Review of Economics and Statistics,1986(2).

[49]Khandelwal A. The Long and Short (of) Quality Ladders[J]. Review of Economic Studies,2010(4).

[50]Lee J, Yi B C. Industry Level Real Effective Exchange Rates for Korea[R]. Institute for Monetary and Economic Research Working Paper, the Bank of Korea, 2005.

[51]Nitsch V. Die Another Day: Duration in German Import Trade[J]. Review of World Economics,2009(1).

[52]Obashi A. Stability of Production Networks in East Asia: Duration and Survival of Trade[J]. Japan & The World Economy,2010(1).

[53]Peridy N. Exchange Rate Volatility, Sectoral Trade, and the Aggregation Bias[J]. Review of World Economics,2003(3).

[54]Rahman S, Serletis A. The Effects of Exchange Rate Uncertainty on Exports[J]. Journal of Macroeconomics,2009(3).

(責任编辑:彭琳)