电力勘测设计行业经济增加值分析研究

2020-05-08孙英群

孙英群

(中国电力规划设计协会,北京 100120)

0 引言

EVA是一个综合性的价值管理理念,以股东价值最大化为财务管理目标,在企业财务管理活动中发挥着重要作用。EVA 的目标在于准确反映公司为股东创造的价值,促使公司管理者以股东价值最大化作为其行为准则,EVA 指标的引入实现了企业从传统的利润管理向价值管理的转化。

2010年1月,国资委发布了《中央企业负责人经营业绩考核暂行办法》,将EVA指标列为对中央企业负责人年度经营业绩考核的基本指标之一,并规范了对经济增加值考核指标的计算。国资委全面推行EVA考核的现实意义在于以下三个方面。

一是实现国有资本保值增值。国资委推行央企实施以价值管理为导向的EVA考核,可使央企管理层意识到任何资金都有使用成本,进一步强化央企的资本成本和价值创造理念,引导央企关注资本利用效率,改善生产经营业绩,实现国有资本保值增值,进而促进我国央企公司治理结构的完善。

二是核算央企真实收益,客观反映资产价值创造能力。传统衡量央企经营成果的利润指标仅考虑了债务资本成本,未计算股权资本成本,难以真实反映央企的经营业绩。实施EVA考核,从净利润中扣除股权资本的机会成本后,可如实反映央企资产价值创造能力。

三是优化央企资源配置,实现长期可持续发展。通过EVA考核央企价值创造能力,有助于引导央企管理层关注股东价值创造,主动调整经营战略,注重发展主业规范投资行为,谨慎投资。剥离低效非相关辅业,加快央企经济布局和结构调整,促进央企内部经济资源优化配置,实现长期可持续发展。

国资委实施EVA考核是我国国有企业管理中的一件大事,EVA经过多年的国内外的理论与实践的发展,在我国被广泛认可,并将被广泛使用。

1 EVA模型及其理论研究

1.1 EVA基本模型

EVA以投资者财富最大化为其基本假设,即从投资者角度定义企业或者项目的盈利。对投资者来说,企业业绩的最终表现应该是投资者投入资本的增值。因此,衡量企业经营业绩的关键是正确衡量投资者投入企业的价值。其基本思路是:项目的投资者可以自由地将他们投资于项目的资本变现,并投资于其他资产,因此投资者至少应获得其投资的机会成本,他们的投资才是有意义的。这意味着,从经营利润中扣除投入资本的机会成本后,才是投资者从经营活动中得到的资本增值收益。因此,公司应该追求正的并不断变大的 EVA 值,才能真正实现股东价值最大化,才能真正实现企业的价值增值。基于这个出发点,EVA 为企业由传统利润管理模式向价值管理模式的转变创造了条件。

1.2 EVA 计算

EVA是指企业税后净营业利润减去资本成本后的余额。

计算公式:

经济增加值=税后净营业利润-资本成本=税后净营业利润-调整后资本×平均资本成本率

税后净营业利润=净利润+ (利息支出+研究开发费用调整项-非经常性收益调整项×50%)×(1-25%)

调整后资本=平均所有者权益+平均负债合计-平均无息流动负债-平均在建工程

2 电力勘测设计行业经济增加值分析

近年来,我国经济由高速增长阶段转向高质量发展阶段的基本特征越加明显,我国电力消费结构继续优化,电力投资延续低碳绿色发展的趋势,能源结构不断优化升级,电力工业向电源结构清洁化、电力系统智能化、体制机制市场化的方向迈进。

电力勘测设计是电力行业的一部分,与电力行业发展有密切联系,随着国民经济的持续发展,专业化、市场化水平不断提高,中国电力行业的飞速发展,也为电力勘测设计行业发展提供了广阔的市场。

2.1 电力勘测设计行业资产规模分析

据《2018年度电力勘测设计统计年报分析报告》,2018年行业设计院拥有资产总额2 297.70 亿元,较2017年同期增加572.22 亿元,同比增长33.16%;人均资产总额389.52万元,较2017年同期人均增加了86.05万元,同比增长28.36%。

依据文献[1],2015年至2018年行业设计院人均资产总额和人均营业收入见图1。

从图1趋势分析可以反映出行业设计院资产规模和营业收入自2015年以来大幅增长,人均营业收入年复合增长率11.76%。

2.2 电力勘测设计行业利润总额、净利润、经济增加值分析

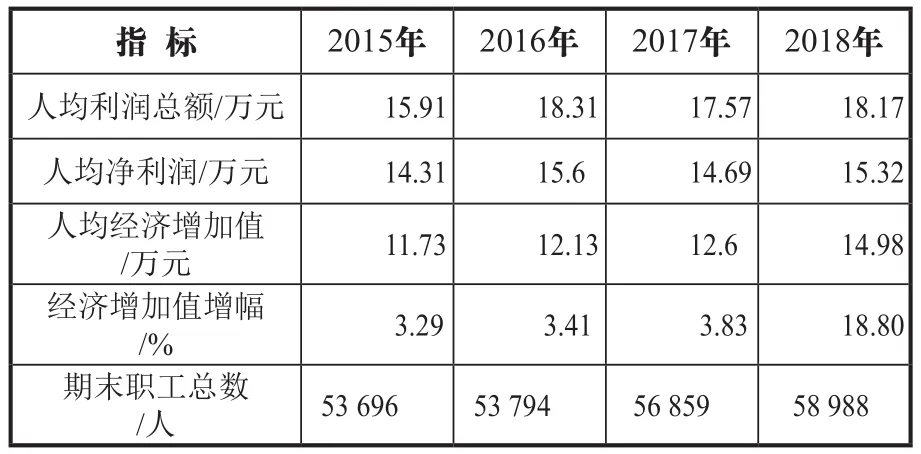

依据文献[1],2015年至2018年行业设计院人均利润总额、净利润、经济增加值、期末职工总数见表1。

表1 行业设计院人均利润总额、净利润、经济增加值统计表

从以上数据可以看出,2015年至2018年,行业设计院职工总数从53 696人增至58 988人,年复合增长率3.3%;人均利润总额从15.91万元/人增至18.17万元/人,年复合增长率4.7%;人均净利润从14.31万元/人增至15.32万元/人,年复合增长率2.4%;人均经济增加值从11.73万元/人增至14.98万元/人,年复合增长率9.2%。

从图2和图3可以看出,2015年至2018年,行业设计院人均利润总额、人均净利润波动中呈现增长趋势,人均经济增加值呈现持续增长趋势。同时也可以看出,人均利润增长幅度明显低于营业收入增长幅度,反映出行业整体利润率降低。

3 电力勘测设计行业经济增加值与其他行业对比分析

根据国家统计局2018年国民经济和社会发展统计公报数据,电力勘测设计行业经济增加值与其他行业对比分析情况见图4。

从以上数据可以看出,电力勘测设计行业经济增加值比上年增长18.8%,高于战略性新兴产业增加值增长率8.9%。高技术制造业增加值增长率11.7%,装备制造业增加值增长率8.1%和电力行业增加值增长率9.9%。2015年至2018年,电力勘测设计行业经济增加值复合增长率9.2%与电力行业增加值增长率9.9%基本持平。

4 结语

EVA作为一种绩效评价指标在理论上更具有科学性,EVA指标在传统会计利润的基础上进一步剔除资本成本的影响。通过经济增加值EVA分析和财务绩效指标对比分析,可以得出以下结论和建议。

EVA是全面衡量企业生产经营真正盈利或创造价值的一个指标,是一项真正能体现企业价值的考核指标,是反映企业的经济利润而不再是企业的会计利润,是反映企业好坏的标准,EVA持续增长的企业才是好企业。

我国现行的财务会计只确认和计量债务资本的成本,没有将权益资本成本从营业利润中扣除,这样计算出来的会计利润不能真实评价行业设计院的经营业绩。同时也会使企业管理者误认为权益资本是一种免费资本,不重视资本的有效使用。

EVA与基于利润的企业业绩评价指标的最大区别在于它将机会成本计入资本成本,有利于减少传统会计指标对经济效率的扭曲,从而能够更准确地评价企业的经营业绩,能真正反映企业的经营业绩。

建议电力勘测设计企业能够通过经济增加值考核,着眼于企业的长远发展,鼓励进行能给企业带来长远利益的投资决策,如新产品的开发研究、人力资源的培养等,这样有利于整个社会技术的进步,从整体上增进企业的核心竞争力与加快企业产业结构的调整,促进企业可持续发展。