投资者情绪对异质股票市场的非对称影响

2020-05-07张艾莲郭升刚

张艾莲,郭升刚

(吉林大学 a.数量经济研究中心;b.商学院,吉林 长春 130012)

一、引言

党的十九大报告中提出“健全金融监管体系,守住不发生系统性金融风险的底线”。系统性金融风险是由多种因素引发,通过风险的扩散传染效应及多米诺骨牌效应,最终导致整个金融市场出现危机。历史上金融危机爆发通常源于股票市场的崩溃,股票市场是金融风险的主要发源市场之一。股票市场的稳定与市场参与者息息相关,尤其与参与者的情绪波动相关。当投资者的情绪趋同时,人们的行为会在社会互动机制的作用下趋于一致,形成相同的买卖行为,加剧了金融市场的波动。投资者情绪对股票市场的影响对于当前中国防范系统性金融风险具有重要意义。投资者情绪既是一个微观问题又是一个宏观问题,投资行为是个人决策问题,但同时具有社会性,投资者情绪影响投资者的行为,所以投资者情绪对股票市场影响的规律对于国家宏观经济政策的调控时点和程度具有重要现实意义。

传统金融学理论认为市场是有效的,投资者是理性的,并以此为基础建立起一套完整的金融学分析框架。在20世纪80年代,学者们通过对金融市场的实证研究,发现了很多传统金融学无法解释的“异象”,比如“周末效应”“羊群效应”“小公司效应”,对这些问题的探究推动了人们心理认知对市场波动影响的研究。鉴于中国当前的股票市场还不完善,自然人投资者居多,截至2018年12月达到1.45亿人,其占比升至99.75%,这使得中国股票市场易受投资者情绪的影响,因此需要分析投资者情绪对中国股票市场波动的作用。

投资者情绪波动的不平稳性导致其影响程度不均衡。首先,通过多元线性回归模型,本文研究不同类型股票市场对投资者情绪影响的敏感程度。其次,在不同的股票收益水平下,人们投资倾向不同,通过K-means聚类将样本分为股票高收益样本与股票低收益样本,并对两类样本分别进行回归分析,研究投资者情绪对股票市场的非对称影响。最后,采用马尔科夫区制转移动态回归模型(MS-DR),刻画不同区制下投资者情绪变化对股票指数收益率的影响,运用非线性模型检验上述关系的稳健性。

二、理论研究与文献综述

投资者情绪是投资者对未来预期的系统性偏差,是投资者基于对资产未来现金流和投资风险的预期而形成的一种观点。投资者情绪是客观存在的,但难以度量,通过影响投资者对未来收益的判断而对市场发挥作用。

在投资者情绪理论研究中,噪声交易理论认为,由于投资者对市场信息的错误认知,偏离了基本面的实际状况,投资者的交易动机和买卖行为是基于噪声产生的,因此会导致非理性行为,由此对市场流动性产生导向性作用。投资者情绪高涨会导致对资产价值的乐观预期,而当情绪低落时会造成悲观预期,从而引致价格的上升或下降。在国外研究中,De Long等就提出了噪音交易者模型(DSSW),认为在现实世界中,股票价格除了包含基本价值信息外还存在大量噪声信息,这些噪声信息是由市场中非理性投资者产成的[1]。Barberis等提出了BSV模型,认为投资者在进行投资决策时存在选择性偏差和保守型偏差两种错误倾向,由于存在这两种错误倾向,投资者会存在认知偏差,对证券市场的公开信息存在非对称的反应差异,从而导致金融资产价格偏离其价值[2]。在国内研究中,姜继娇和杨乃定从投资者情绪演化角度揭示了有限理性的内在作用机理,基于Bass模型建立了投资者“情感”与“理性”竞争传染的演化模型[3]。方勇基于噪声交易模型的框架构建了一个包含理性套利者、信息挖掘者和动量交易者这三类异质投资者在内的噪声交易理论分析模型,发现理性套利者确实能够起到稳定市场的作用,但是当噪声交易者在市场中的比例较大时,资产价格会较大程度地偏离其基本价值[4]。

在投资者情绪与证券市场收益率研究方面,Fama和French提出了著名的三因子模型,该模型认为证券的收益率除了受风险溢价的影响,还受到市值因子(SMB)和账面市值比因子(HML)的影响,三因子模型是对资本资产定价模型和套利定价模型的扩展[5]。在三因子模型的基础上,Fama和French将盈利水平因子(RMW)和投资水平因子(CMA)引入模型,提出了五因子模型[6]。上述研究都是基于传统金融学的假设,即投资者是理性的,然而现实情况纷繁复杂,投资者并不完全是理性的,因此,行为金融学将心理学和金融学有机结合,力图解释金融市场的非理性行为和变化规律,在投资者非理性的假设下,证券价格受到投资主体情绪的影响,但是影响程度和显著性各不相同。Ni等研究了投资者情绪对股市收益率的非对称影响,从短期看,投资者情绪与股市收益率是正向相关的;从长期看,投资者情绪与股市收益率是负向相关的[7]。杨炘和陈展辉通过研究A股市场股票收益率的截面性质,发现三因子模型可以完全解释A股市场收益率的截面差异[8]。投资者情绪对股票收益率的研究多与股票市场的异质性相结合,这方面的研究成果颇丰。Schmeling研究表明投资者情绪与股票收益率是负向相关,并且通过对不同国家金融市场股票的异质性研究发现金融市场不健全,金融制度不完善的国家,投资者情绪对股市影响更大,这说明投资者情绪对股票市场的影响与一国金融制度的完善与否密切相关[9]。Kadilli和Anjeza通过对股票市场不同时期的异质性研究发现,在股市平常期,投资者情绪对股市收益率的影响在统计上是不显著的;在股市危机期,投资者情绪对股市未来收益具有负向影响,该研究表明即使是同一股票市场,在股市的不同时期,股市本身的特质也会变化,而这些变化能影响投资者情绪对其作用程度[10]。熊伟和陈浪男研究发现,股票收益率对股票特质波动率的弹性随着投资者情绪的增加和噪声投资者比例的上升而增大,投资者情绪和股市流动性是影响股票市场特质波动和股票截面收益差异的重要原因,高特质波动组合收益率与低特质波动组合收益率的截面收益率差异与投资者的情绪是正向相关的[11]。晏艳阳等研究投资者情绪对不同类型股票市场的差异化影响并将股票市场的市值作为异质股票的特征,研究表明投资者情绪对不同市值的股票有着差异化的影响,投资者情绪对大盘股收益的影响明显低于小盘股[12]。

综上所述,当前对投资者情绪的研究主要是单一研究股票收益与投资者情绪之间的线性关系,甚少考虑投资者情绪的非对称影响,以及在不同状态下对股票市场的相异作用。通过使用聚类分析和MS-DR模型,将股票市场的特征与投资者情绪变化相联系,研究投资者情绪变化对异质股票市场的非对称影响,以及在不同区制下投资者情绪影响路径,分析防范金融风险的实施点和实施力度。

三、投资者情绪描述与方法选择

Fama和French提出的影响股票收益率的五因子模型如式(1)所示:

(rmt-rft)=β0+β1RMRFt+β2SMBt+β3HMLt+β4RMWt+β5CMAt+εt

(1)

其中,rm是市场指数收益率,rf是无风险利率,RMRF是风险溢价因子,SMB是市值因子,HML是账面市值比因子,RMW是盈利水平因子,CMA是投资水平因子。因为现实中金融市场不完善必然存在,以及投资者完全理性的欠缺,投资者情绪会导致股票价格偏离其价值,因此将投资者情绪作为一个重要因子引入五因子模型中,用式(2)表示投资者情绪指数变化[13]:

Δsentiment=sentimentt-sentimentt-1

(2)

其中,sentiment表示的是投资者情绪指数,采用的是ISI投资者情绪指数(Investor Sentiment Index,ISI)。ISI投资者情绪指数在借鉴BW投资者情绪指数的基础上,结合中国国情,选取封闭式基金折价率、IPO数量、IPO首日收益率、市场交易量、换手率及消费者信心指数6个指标作为投资者情绪变化的代理指标[14]。设加入投资者情绪影响因子后的回归模型为:

(rmt-rft)=β0+β1Δsentimentt+β2RMRFt+β3SMBt+β4HMLt+β5RMWt+β6CMAt+εt

(3)

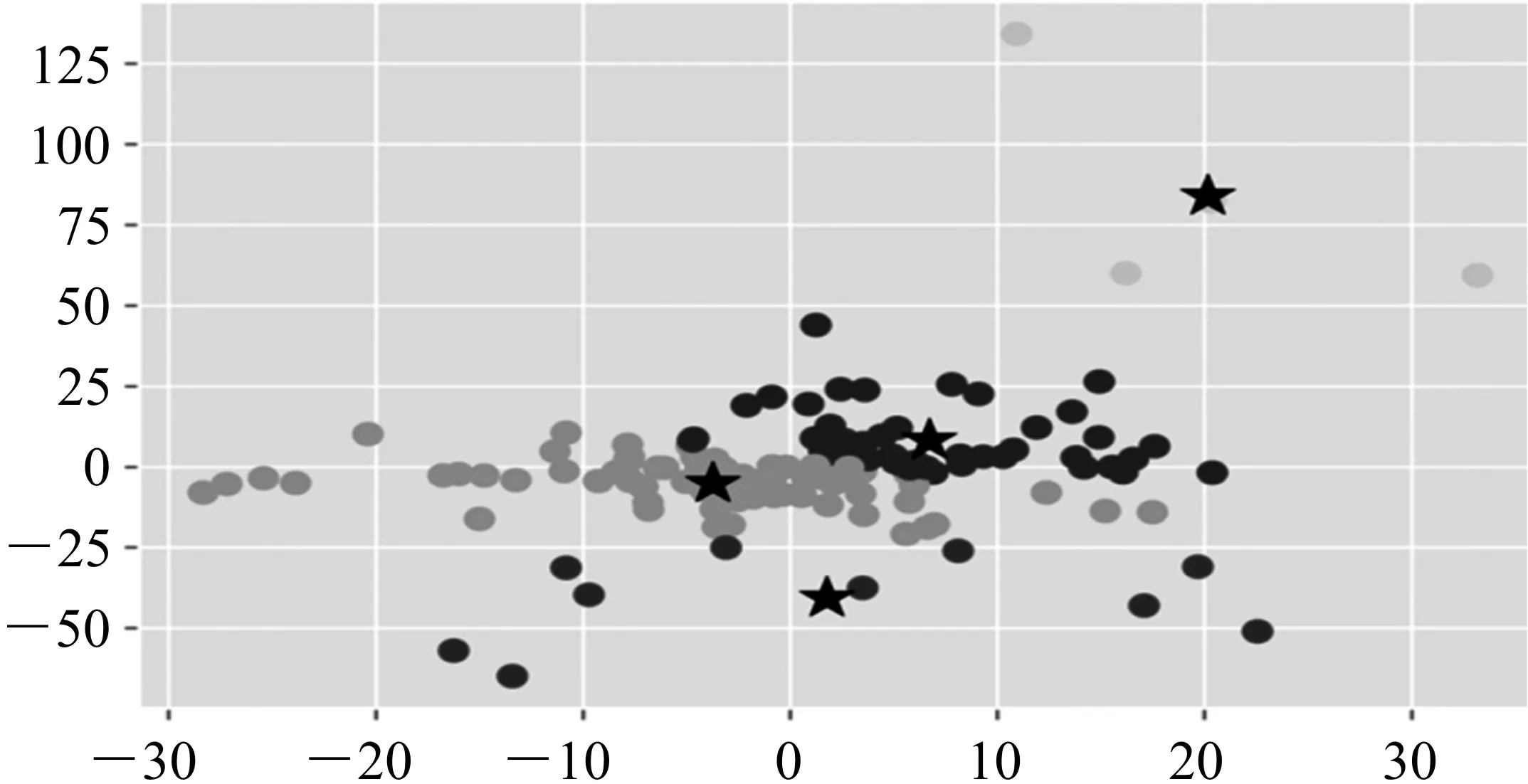

将投资者情绪指数变化作为因子项加入到五因子模型后,利用多元线性回归得到各个因子的偏回归系数。投资者情绪受到股票收益率的驱动,在不同收益率水平下,投资者情绪的影响效果各不相同。鉴于此,基于股票收益的相异特征,甄别投资者情绪对股票收益率的非对称影响机制,采用K-means聚类方法对股票收益进行聚类分析,这种方法是通过样本间距离衡量相似度,如果两个样本距离越远,则相似度越低;如果两个样本距离越近,则相似度越高。通常情况下,相似度(S)是距离的倒数或者距离平方的倒数,即相似度与距离或者距离平方成反比。最常用的距离计算方法是欧式距离,其公式如下:

(4)

通过Python编程实现K-means聚类过程,首先,在n个样本中随机挑选K个样本进行观测,每个观测代表一个簇;其次,计算剩余样本到各个簇的欧式距离,将样本分配到最相近的簇中,并计算簇的均值;然后,将均值作为簇的中心,重新分配所有样本,计算簇的均值;最后,重复以上步骤,直到分配稳定,形成最终的K个分类。最终的每一类满足簇内离差平方和达到最小,即

(5)

图1 股票收益分类图

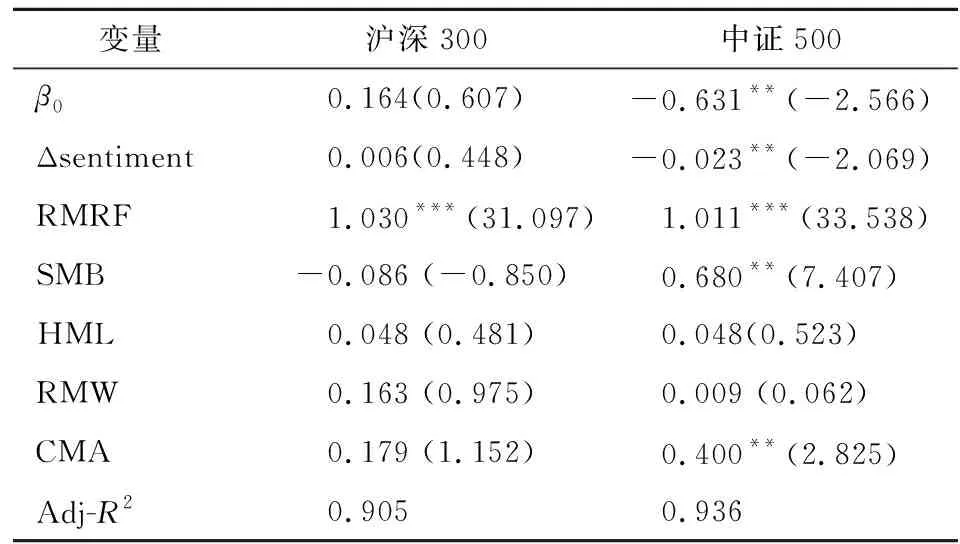

在不同规模股票市场中,收益率水平高低不同,大盘与中小盘股票市场参与者的利益驱动相异,因此五因子模型中的市场指数收益率分别采用代表大盘的沪深300指数收益率和代表中小盘的中证500指数收益率表示,无风险利率是商业银行的年固定收益率/12。鉴于2005年中国的股权分置改革以及数据可得性,样本区间为2007年1月到2017年12月的月度数据,共计132个月度数据样本,上述数据均来自国泰安数据库。本文所采用的主要变量及描述如表1所示:

表1 变量定义

注:数据均来自国泰安数据库。

四、实证结果和分析

(一)因子模型回归分析

为了避免伪回归,在进行回归分析之前对变量进行单位根检验,检验结果显示所有变量都拒绝原假设,这说明变量不存在单位根,是平稳的时间序列。为了甄别不同股票市场规模的投资者情绪影响,分别对大盘和中小盘收益率进行投资者情绪的回归分析,结果如表2所示。由表2可知,投资者情绪的变化对大盘指数(沪深300为代表)收益率的影响不显著,而投资者情绪的变化对中小盘指数(中证500为代表)收益率的影响显著。这说明投资者情绪对不同类型股票市场的影响确实是不同的,对中小盘股票收益率影响更为突出。这是由于相比于大盘股票,中小盘股票收益率波动大,市场投机性更明显,易受投资者情绪的影响,并且购买小盘股的投资者以散户居多,加剧了投资者的“跟风效应”,所以中证500股票指数对投资者情绪的变化更为敏感。其次,投资者情绪对股票收益率的作用是负向的,从长期来看,投资者情绪高涨的时候,中小盘股票市场的股票平均收益率是下降的。当整个市场投资者情绪普遍高涨时,投资者的理性投资决策比例明显下降,投资者倾向于投机,而一些好的投资机会被忽视,导致股票市场长期收益率偏低。但是,投资者情绪对不同类型股票的影响是否存在差异无法体现,因此需要进一步探究对股票收益的非对称影响。

表2 六因子模型回归结果

注:*、**、***分别表示在10%、5%、1%的水平上显著,括号内数值为t值。下表同。

(二)投资者情绪非对称影响分析

投资者对股票收益的高低不同持有相异的态度,所产生的迥异情绪对股票价格的作用不同。为了刻画投资者情绪变化对股票收益的非对称影响,界定不同类型的股票收益,根据上述的K-means聚类模型将股票收益分为两类,研究不同股票收益率水平下,投资者情绪变化对股票高收益和股票低收益的非对称影响,对低收益组和高收益组分别进行回归,结果如表3所示。

由表3可知,投资者情绪变化对股票收益率具有非对称影响。当股票收益较高且市场高涨的时候,投资者情绪对股票收益率的影响是显著的;相反,股票收益低且市场低迷的时候,投资者情绪对股票收益率的影响不明显。这意味着,当市场高涨,人们对未来预期乐观,更容易受情绪的影响做出非理性的判断和决策,投资者的非理性行为导致了股票市场长期收益率走低。

表3 不同收益类型的回归结果

(三)马尔科夫区制转移动态回归分析

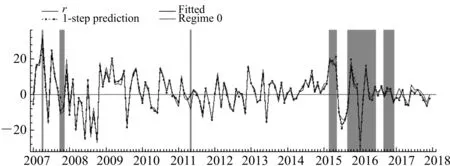

上述研究显示,投资者情绪变化对股票收益具有非对称影响,因此引入马尔科夫区制转移动态回归模型,研究在不同区制下,投资者情绪对股票市场的动态影响机制。对于可观测的时间序列,其潜在数据生成过程的参数依赖于不可观测的变量,由于股票市场波动具有随机性,因此用马尔可夫区制转移能够更好地捕捉不可观测的随机性,回归结果如表4所示。区制0表示股票市场极端事件区制,体现的是股票收益率较低且波动较大的时期,如2007年下半年全球性金融危机、2015年的股灾、股票市场启动熔断机制等时期。区制1表示的是股票市场正常事件区制,即没有极端事件发生,股票收益较平稳且收益率较高。由表4可以看出,投资者情绪对股票收益率影响存在明显的区制特征。当股票收益率处于区制0时,投资者情绪的变化对股票收益率没有显著影响;当股票收益率处于区制1时,投资者情绪的变化对股票收益率具有显著影响,且这种影响依然是负向的。由于区制的变化是依据于市场中不可观测的变量,这进一步说明了投资者情绪变化对股票收益率的影响存在非对称影响,区制0和区制1代表的实际经济意义可通过图2、图3和图4来说明。

表4 两区制马尔科夫区制转移动态回归结果

注:LR-test括号内为P值。P(0|0)表示市场状态维持在区制0的概率。P(0|1)表示市场状态由区制1转移到区制0的概率,LR-test 表示整个模型的似然比检验。

图2是股票市场收益率两区制图,阴影部分代表的是区制0,非阴影部分代表的是区制1。在股票市场处于正常事件区制时,投资者情绪变化显著影响股票收益率;在股票市场处于极端事件区制,投资者情绪的变化对股票收益率没有显著影响。股票市场处于正常区制时,经济平稳且股票预期利好,非理性投资者尤其是投机者大量进入市场,非理性因素增多使得市场容易受投资者情绪影响。非理性投资者往往根据自身乐观或者悲观的情绪来决定股票的买卖,而忽略股票的内在价值,使得股票收益率严重偏离其价值。长期来看,高涨的情绪变化会导致市场的低收益率。在股票市场极端事件区制,此时由于市场情况急剧恶化,市场中的非理性投资者也会退出市场,人们陷入极度悲观预期中,不愿意进行投资活动,所以投资者情绪对股票收益率的影响不显著。

图2 股票收益率两区制图

图3和图4分别是极端事件区制和正常事件区制的概率平滑图。由两个图中曲线走势可知,市场处于正常事件的持续期要远远大于处于极端事件的持续期,这说明中国股票市场的波动并不是源于极端事件的影响,而是源于市场非理性因素,尤其是投资者情绪的影响。在图3极端事件区制概率平滑图中,股票市场的稳定性偏弱,易发生区制间的转移。

图4进一步说明股市在市场正常事件的区制内稳定性较高,不易发生区制间的转移。在外部宏观环境较平稳时期,股市的波动可以通过投资者情绪进行解释,即投资者情绪是造成股市波动的根源之一。正常事件区制的稳定性与持续时间均大于极端事件区制,这说明投资者情绪对股票收益率产生影响时,其市场基础是不同的,因而投资者情绪产生的作用也会因市场基础的不同而发生差异,这与实际观测到的股市也是相符的。

图3 极端事件区制概率平滑图

图4 正常事件区制概率平滑图

五、结论

上述研究表明,首先,投资者情绪变化对中小盘股票指数的收益率是有显著影响的,但是对大盘股指数收益率的影响不显著。这说明投资者情绪会影响股票收益率,但这种影响机制是有前提条件的,当股票波动较高且市场规模较小的条件下,投资者情绪变化对股票收益率的影响更为明显。其次,投资者情绪指数对股票收益率的影响是负向的。通过K-means 聚类方法将股票收益率分为高收益率和低收益率两类,发现投资者情绪变化对股票高收益率的影响是显著的,而对股票低收益率的影响是不显著的。最后,通过马尔科夫区制转移动态回归模型将股票市场大致分为极端事件区制与正常事件区制,再次验证了在股票市场的周期波动中,投资者情绪对异质股票市场的影响是非对称的。

2019年政府工作报告提出,促进多层次资本市场健康稳定发展,提高直接融资特别是股权融资比重。投资者情绪是金融市场波动和风险产生的重要根源之一。当投资者情绪具有显著的社会性时,人们的行为就会在社会互动机制的作用下趋于一致,从而发生市场错误定价[15-16]。上述研究表明,若要推动股票市场发展和有效防范系统性金融风险,政府应重视投资者情绪对市场的影响。由于投资者情绪的非对称影响,在高波动区间和低波动区间需要实施针对性措施。在高波动区间,由于投资者情绪的负向影响,首先,政府要加强对投资者的正确引导,通过举办金融投资讲座以及通过新媒体普及金融知识,避免投资者投资时出现大面积的盲目跟风,维持金融市场的稳定;其次,提高金融市场的准入门槛,合理评估投资者的风险承受能力和性格特征,降低整个金融市场上投资者情绪的波动;最后,需要针对投资者情绪建立预警指标,尤其是股票波动幅度较大时期,避免市场大面积恐慌心理和过度乐观心理出现,导致股票市场的逆向反转。在低波动区间,由于投资者情绪影响的不显著,低迷期间通过恢复信心和激励投资者情绪进行交易无效果,因此经济政策的实施一方面需要优化经济结构以及有效促进总供给和总需求的匹配,通过实体经济发展作用于股票市场;另一方面采用利率等多种货币政策工具和合理调控货币投放影响资本市场交易,从而影响投资回报率。