BCD有限公司的成本核算与经营管理

2020-05-06毛杰梅

毛杰梅

摘 要:BCD电子有限公司目前采用的固定成本核算方法,由于其局限性不能满足BCD电子有限公司经营管理及经营决策的需要。管理会计分别采用完全成本法及变动成本法进行成本核算,并比较两种方法下的期间损益。进一步采用加权平均法计算三种主要产品的盈亏平衡情况,得出三种产品分别的盈亏边际贡献率及保本销售量等数据,对BCD电子有限公司的经营管理及经营决策有着举足轻重的作用。

1 BCD电子有限公司基本情况

BCD电子有限公司成立于2001年,投资方为外商,系控股集团企业。主要产品有连接器、声学元件,其中连接器为终端电子消费市场的重要零组件,主要系列有PCMCIA(个人电脑记忆卡),SFP(光电转换器),HDMI(高清晰度多媒体接口),DDR(双倍速率同步动态随机存储器)等。

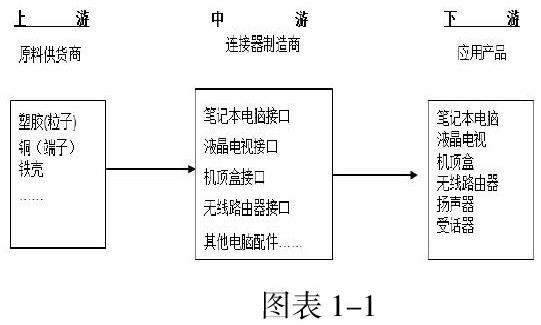

1.1 控股集团产业链

连接器上游主要为原料提供者,其下游主要为电子产品制造业,就该控股集团而言,目前主要产品为电连接器,兹就产业上、中、下游关联性列示如下:

1.2企业所处的行业地位及相关市场竞争环境分析

1.2.1企业所处的行业地位及企业现状

电子连接器行业目前主要为超大型企业主导,国际上主要有TYCO(泰科电子)、Molex(莫仕/莫莱克斯)、Elektron Technology(艺莱创国际),国内主要有Cvilux(瀚荃集团)、Foxconn(富士康),这些超大型企业主导着高端的连接器市场,BCD电子有限公司在同行业中并不具有主导地位,但凭借自身对连接器设计与自动化设备组装技术的整合及CONCRAFT品牌的创立,在行业内已占有一席之地。

1.2.2运用波特力量模型进行竞争战略分析

波特力量模型由麦克尔?波特(Michael Porter)于20世纪80年代初提出,对企业战略制定产生全球性的深远影响,用于竞争战略的分析,可以有效的分析客户的竞争环境。五种力量模型将大量不同的因素汇集在一个简便的模型中,以此分析一个行业的基本竞争态势。五种力量模型确定了竞争的五种主要来源,即供应商和购买者的讨价还价能力、潜在进入者的威胁、替代品的威胁以及来自同一行业的公司间的竞争。

1.2.2.1新进入者的威胁

连接器作为产品与设备中不可缺少的重要配件,在许多产品应用领域中的采购比重已超过总采购成本的10%。并且与其他关键器件相比,连接器产品的选择范围更广,其本地采购空间更大,所以它的行业进入壁垒不算高。进入壁垒主要存在于产品差异优势、规模经济,而销售渠道、资本需求、转换成本、成本优势等方面没有特殊的要求。但连接器市场的活力和在通讯、铁路、能源工业、机械工业等高增长潜力,正吸引越来越多的新进入者。

1.2.2.2替代品的威胁

连接器的主要替代品是接线端子。在中高端市场,连接器受到替代品的威胁不大,这主要是连接器本身就是从接线端子发展而来,是为了线缆方便、快速的无误差插拔。在中低端市场,连接器受到替代品的威胁较大,当买方受到成本的压力时,就会选择质量一般、廉价的接线端子。

1.2.2.3购买者的讨价还价能力

连接器的买方是产品和设备生产商,买方的集中度高,买方从本行业购买的产品在其总成本中所占比重约为10%;买方从本行业购买的标准化程度正在提高,买方的盈利能力有降低的趋势;买方有能力进行后向一体化;双方的信息较透明;所以这一切使得买方的讨价能力越来越高。

1.2.3业务发展计划

1.2.3.1 短期计划

持续拓展大陆内销市场,并锁定网通产业

BCD电子有限公司专注于网通产业,客户多是具备台资背景或非陆资企业,但近年来大陆网络设备公司如华为、烽火通讯等透过购并已变成世界级之网络设备厂商,此块市场连接器多为世界级大厂如泰科、MOLEX、FOXCONN等供应,但因成本考虑大陆网络设备公司已逐渐寻求其他供应厂商,故此部份即是本公司可切入并开发之市场。

1.2.3.2 长期计划

让本公司产品直接让国际品牌大厂认证,跳脱中间非必要性干扰因素。

深入新兴市场如印度、俄罗斯、土耳其、巴西、拉脱维亚、南非等国家,让本公司产品更具国际化。

帮汽车类或日本连接器大厂代工高精密连接器,以提升自身技术工艺。

1.2.3.3竞争策略:

避开主流性产业,深耕非主流性市场确保获利来源。

以自有品牌“ CONCRAFT ”进行销售。

提升制程能力,拉大与竞争者之成本距离以创造获利空间。

建立专利障碍之墙,维护自身生产之合法性。

2比较完全成本与变动成本核算方法

2.1 完全成本法与变动成本法的计算与分析

经企业管理会计发现BCD电子公司目前任然采用完全成本法进行成本核算,在该核算方法下单位产品成本不仅不能反映生产部门的真实业绩,而且也会掩盖其生产实绩;所确定的分期损益,其结果往往难于为管理部门所理解,甚至会鼓励企业片面追求产量,盲目生产,造成产品积压和浪费。

2.2 采用变动成本法的优缺点

2.2.1采用变动成本法的优点

根据BCD电子有限公司实际生产情况,采用变动成本法进行成本核算具有以下优点:(1)变动成本法更符合配比原则的要求。变动成本法将当期所确认的费用,按照成本性态分为两大部分,一是与产品生产数量直接相关的成本(即变动成本)。

(2)能促进企业重视市场,以销定产。在变动成本法下,产量的高低与存货量的增减对利润都没有影响。在销售价格、成本水平、销售组合不变的情况下,利润将随销售量同步增长。

2.2.2采用变动成本法的优点

(1)成本的划分并不准确。采用变动成本法的前提是按成本的习性将成本划分为变动成本和固定成本,但由于企业大部分成本费用都是混合成本,这样就必须先按一定的方法分解混合成本。对混合成本的分解是一种出糙的计算,根据不准确的变动成本数据计算出来的产品成本自然是不准确的。

(2)变动成本法对存货计价不包括固定成本在内。一般认为,固定成本是为了制造产品而支出的,应该由有关的产品负担,产品成本中如果不包括这部分成本,显然是不完整的。

3 BCD电子有限公司盈亏平衡分析

3.1 单一品种下盈亏临界点分析

假设BCD电子有限公司只生产一种连接器产品,收集资料如下:每月固定成本9920万元,单位变动成本68元,销售单价110元。计算盈亏平衡点销售量 = 9920 / (110—68) = 236.19 万PCS达到盈亏平衡点时的销售收入= 110 × 236.19 = 25980.95 万元

4变动成本法在企业经营管理中作用

随着我國的不断发展,科技创新日新月异、国家经济体制不断完备,固定成本在产品成本中的比重越来越大,变动成本法所反映的讯息在企业经营管理中有着重要作用:

4.1 能有效与标准成本和责任会计结合

成本性质的不同使得固定成本和变动成本要有不同的企业机构负责。一般产品生产部门和原料采购部门的业绩的好坏受到变动成本的影响,而通常管理部门则负责反映固定成本的高低,所以应该用不同的方法来对变动成本和固定成本进行控制。

参考文献:

[1]温素彬,管理会计[M].北京:机械工业出版社,2008:12

[2]颉茂华,管理会计[M].北京:清华大学出版社,北京交通大学出版社,2008:2

[3]谢琨,管理会计[M].北京:清华大学出版社,北京交通大学出版社,2008:6