G公司大股东股权质押前后盈余管理分析

2020-04-29冯静

冯 静

一、引言

近几年来,股权质押成为上市公司进行融资的主要手段之一,截止到2019年8月,我国A股股权质押的公司有3253家,质押总股数为6066亿股,质押总市值为44100亿,可见,股权质押越来越受到公司的青睐。

盈余管理是公司粉饰财务报表的一种的常用的操作方式,公司可以通过不同的盈余管理方式影响公司质押品的价值,由于股东在股权质押前需要银行的评估,大股东为了筹措更多地资金,会联合公司管理层进行盈余管理。在股东股权质押后,为了避免“爆仓”或控制权被转移,公司将会采取措施稳定股价,而盈余管理相比其他措施来说,成本较低,因此,盈余管理成为公司常见的一种手段。

二、文献回顾

1.股权质押

关于股权质押,L和Z在2015年发现在市值管理的动机下,公司会运用股权质押进行外部融资。Liu和Tian在2011年研究发现控股股东可以通过股权质押手段侵占公司的资产,导致公司价值下降;W、J和C在2019年研究发现大股东股权质押会导致公司投资不足或投资过度。

2.盈余管理

关于盈余管理,De在2003年发现公司为了降低融资成本,会操纵盈余提高利润。G在2018年认为由于无法获得资源配置过程的全部细节,公司会利用信息不对称这一特点,操纵盈余。Y在2018年研究发现企业会存在盈余管理行为,并且盈余管理会对财务绩效和市场绩效产生影响。

3.股权质押与盈余管理

X和L在2018年研究发现,如果公司的控股股东进行股权质押,那么该公司有较大的可能存在真实盈余管理。

三、公司基本情况

G公司是一家从事鞋服的设计、研发、生产与销售的家族企业,该公司大股东股份占比为76.22%,对公司的生产经营过程具有很大的控制权,从2014年起,该公司大股东开始进行股权质押,其质押比例为10.32%,截止到2018年,G公司已经股权质押39笔,大股东质押比例高达77.14%,质押市值约为27.98亿元。

四、G 公司大股东股权质押前后盈余管理分析

1.G公司大股东股权质押前盈余管理现状分析

相对于NK、AD等国外品牌来说,G公司在品牌的知名度、融资渠道等方面与其有较大的差距;与此同时,在国内市场上,其竞争力更是强大,为了满足资金的需求,G公司降低固定资产折旧比例进行应计盈余管理,美化利润。

2.G公司大股东股权质押后盈余管理现状分析

G公司从2014年起,开始频繁的进行股权质押,在股权质押后,大股东为了避免“爆仓”或控制权被转移,利用真实盈余管理手段虚增收入。2018年6月,G公司股票跌停,公司市值严重缩水,在此之后,该公司大股东频繁进行股权质押,大股东希望通过补充质押避免爆仓,但随后不久,G公司以高达2110万元的价格购买了某公司的房地产及其相应配套设备,该公司给出的理由是为了解决员工的住宿问题,在公司资金极度紧张的情况下,G公司的此行为有很大的可能是为了维护大股东的利益。此外,G公司应收账款比例较高,应收票据在2017年大幅增加,种种迹象表明,该公司试图通过真实盈余管理,虚增收入。

五、G 公司大股东股权质押前后盈余管理手段分析

1.G公司大股东股权质押前应计盈余管理手段分析

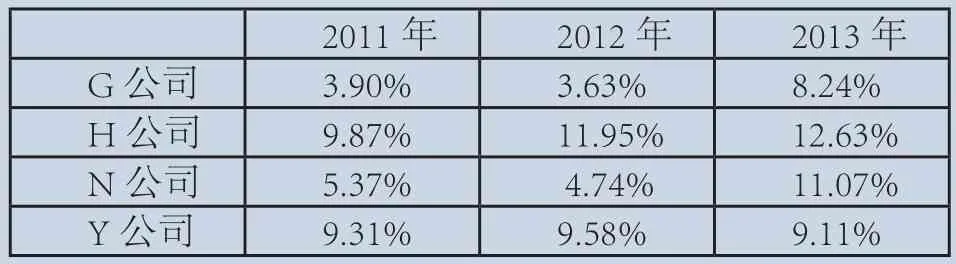

表1 折旧费用占固定资产的比例

由表可知,G公司与同行业公司相比,其固定资产折旧比率相对较低,折旧费用高低可以影响公司营业利润的大小,这说明该公司通过降低折旧费用,提升公司的营业利润。

2.G公司大股东股权质押后真实盈余管理手段分析

G公司应收账款总体呈上升趋势,其中,相对于2011年来说,2017年的应收账款大约上涨了185%,营业收入大约上涨了23%,并且在2017年,该公司的应收票据高达3.66亿,通过该公司的财报可知,2016年,福建某网络科技公司为G公司第一大销售客户,当年占销售总额的比例为7.02%,但在之后的几年中,该公司竟然消失不见;除此之外,2017年,北京某体育公司为G公司的第一大客户,占G公司当年销售收入的比例为3.45%,但是该公司的注册资本为300000元,而且该公司因为企业信息存在弄虚作假的情况,被当地工商部门列入经营异常名单。因此,这说明G公司有极大可能利用该公司增加应收账款。

根据G公司2017年的年报可知,该大公司以商业承兑汇票为主,其账面余额为45000万元,但本年应收票据的账面价值为36550万元,公司给出的解释是应收票据计提了8450元的坏账准备,为什么公司会出现坏账,该公司并没有做过的解释,因此,不得不怀疑该公司利用应收票据科目进行盈余管理,虚增收入。

六、G公司大股东股权质押前后盈余管理结果分析

1.偿债能力分析

G公司的资产负债率在大股东股权质押前后整体呈现上升趋势,相对于债权人来讲,该公司的长期偿债能力在逐渐变差。2014年,该公司的速动比率与流动比率增加较快,主要是该公司在2014年首次进行股权质押,从而获得大量资金,使公司的短期偿债能力增强,但在2015-2018年,G公司的速动比率与流动比率逐年下降,表明偿债能力变差,公司的生产经营前景不容乐观,这在一定程度上反映了大股东股权质押可能会使公司在短期内获得发展,但就长远来看,它对公司的长期发展是不利的。

G公司大股东股权质押前,存货周转率尚且处于上升状态,这说明该公司在股权质押前存货周转率较强,企业可以及时获得资金,但在大股东股权质押后,G公司的存货周转率下降幅度较大,表明该公司营运能力下降,存货积压严重,这在另一方面表明,相对于应计盈余管理,该公司在更加倾向于真实盈余管理。G公司的应收账款周转率总体呈下降趋势,这有可能增加公司的坏账,使公司生产经营能力减弱。G公司总资产周转率长期处于较低水平,这说明该公司的资金利用效率不高,资金周转比较慢,这对G公司的经营发展是不利的。

3.盈利能力分析

G公司在大股东进行股权质押前,其盈利能力处于相对比较稳定的状态。2013年权益净利率处于下降趋势,这是由于G公司在2013年上市,所有者权益在本年大幅度增加。在G公司大股东股权质押后,该公司各项盈利指标呈现下降趋势,特别是在2018年,该公司的营业净利率、权益净利率与总资产净利率均小于零,这在一定程度上说明公司发展面临困境。

4.成长能力分析

G公司的总资产增长率、净利润增长率、净资产增长率与营业收入增长率在大股东股权质押前增长率大于零,但在股权质押后,成长能力指标波动较大,甚至还出现了负增长,特别是在2018年,G公司的净利润增长率大约下降了470%,其它指标增长率也均为负值,这表明G公司的成长能力并不十分让人看好。

七、研究结论与建议

1.研究结论

本文通过分析G公司大股东股权质押前后的盈余管理现状,发现G公司在大股东股权质押存在应计盈余管理行为,在大股东股权质押后存在真实盈余管理行为:

(1)固定资产折旧费用计提比例较低。相对于其他公司来讲,G公司希望减少折旧费用,提升公司的营业利润。

(2)虚增应收账款与应收票据。G公司对于某些客户的销售情况,没有给出明确的解释,并且应收账款占营业收入的比重极高,应收票据具体情况不明朗。

2.建议

(1)加强内部控制。G公司在大股东股权质押前不惜运用降低折旧比例的手段提高利润,因此,公司应该制定合理的会计政策,加强管理。

(2)注重信息披露的完整性。G公司对于具体财务信息的披露并不十分明确完整,因此,G公司应该详细说明客户与供应商的信息,标注具体财务数据的来源与去向。