政策性农业保险对农业产出水平的影响评估

——基于DID模型的实证分析

2020-04-27郑佳美

郑佳美

(江西财经大学,江西 南昌 330013)

1 问题的提出

2007年我国明确“政府引导、市场运作、自主自愿、协同推进”的“农险补贴”的发展思路,对部分省份开展政策性农业保险试点工作,后逐渐增强农险保费与赔付和政府补贴强度。目前,农业保险的承保险种已经涵盖了农、林、牧、渔业,中央财政给予保费补贴的品种已经达到15个,承办区域已经覆盖全国所有省份。作为防范和分散农业风险的重要工具,政策性农业保险能否提高农业产值,保障农业生产能力的成为我国众多学者不断探索的重要领域。大多数学者对政策性农业保险持肯定态度,周稳海(2016)等通过构建动态差分GMM模型对河北省政策性农业保险的保障水平进行了分析,结果表明农业保险对农业生产具有显著的促进作用。而张卓(2019)等则提出我国政府补贴模式下的农业保险,对农业收入的激励强度明显不足,对农业产出规模存在负向影响。由此可见我国学者对政策性农业保险的作用持对立的态度,基于此,本文选用2006-2008年,四川省(含18个试点市)及江西省、安徽省共计48个地级市的面板数据,运用DID模型对政策性农业保险对农业产值的进行实证研究。

2 模型建立

2.1 实证原理

一项新政策或项目的实施效果的定量评估一般采用双重差分模型,该模型是在对实验对象进行某种处理后,通过对比试验前后的结果来评估处理的效果。本文选择该模型来研究政策性农业保险对四川省、江西省及安徽省农业生产水平的影响。假设作为试点市的地区成为“处理组”,非试点市的地区成为“控制组”建立如下基准模型:

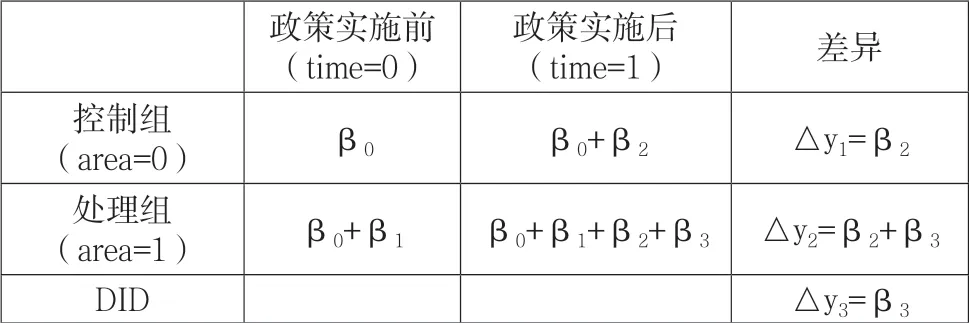

在该模型中,被解释变量Y指要考察的可以代表该地区农业产出水平的变量,在本文中采用农林牧渔总产值(亿元);下标i和t分别代表第i个地区和第t年;u是模型中忽略的其他随地区变化不随时间变化的因素;ε是模型的随机误差项;Area为地区虚拟变量,为试点市的地区取值1,非试点市的地区取值0;Time为时间虚拟变量,2007、2008年取值1,2006年取值0。Area*time即2007年后试点地区的哑变量,其系数β3正是本文实证分析的重点,其度量的是政策性农业保险对试点市Y的影响。DID模型各个参数的解释如表1。

表1 DID模型各个参数的具体含义

2.2 变量选取

上述模型仅意味着控制组和处理组在Y方面的差异仅是由于假设其他条件不变的前提下是否为政策性农业保险试点市这一个条件变化上。然而,地区之间的差异是综合的,为准确衡量农业保险对试点地区农业产值的影响,需引入其他异质性控制变量,减少模型的设定偏误。因此,在前述模型上添加一些控制变量Zit。模型变成:

控制变量的选取参考以往文献的做法,采用农业人口(万人)、耕地面积(千公顷)、有效灌溉面积(千公顷)及农业机械动力(万千瓦)。

本文所用的数据来源于EPS数据库、国家统计局及《中国农村统计年鉴》。软件分析使用Stata14.0。

3 实证过程与结果分析

3.1 实证过程

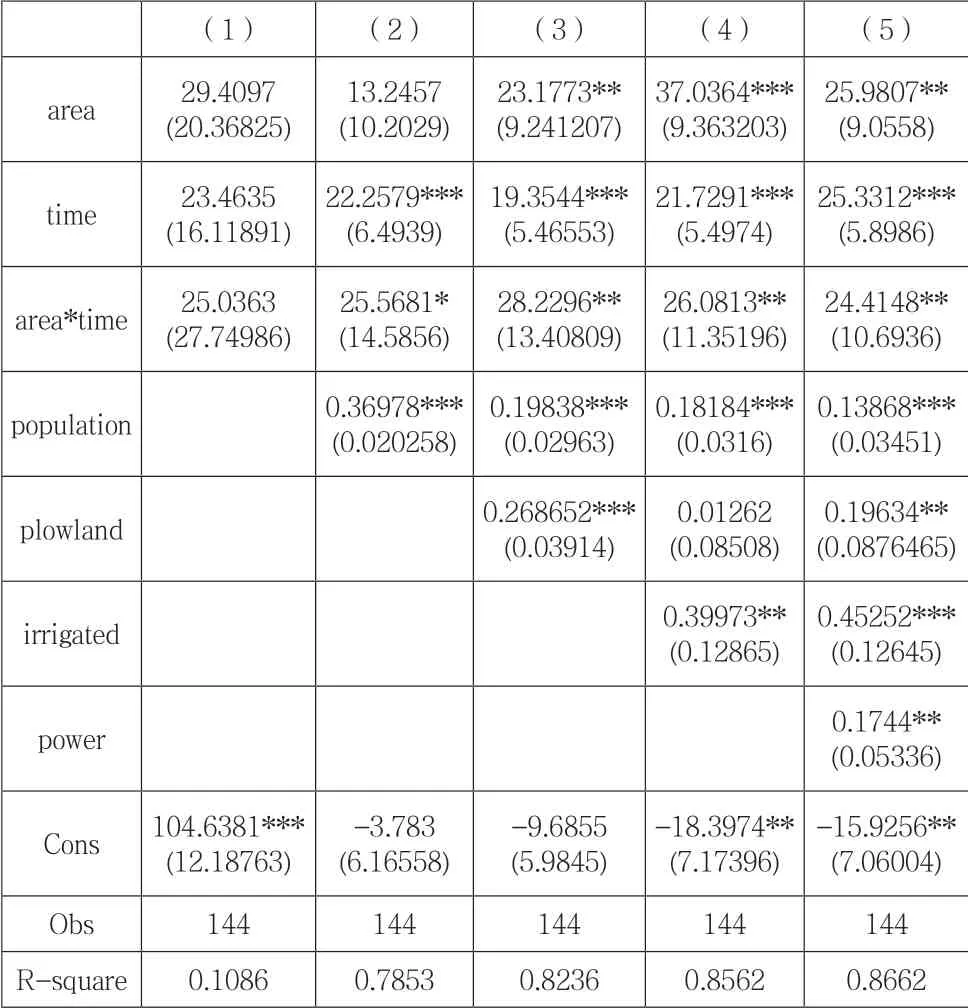

影响农业生产能力的因素是很多的,通过引入控制变量population、plowland、irrigated、power以尽可能的排除其他因素的影响,使得回归结果更加准确,实证结果如表2。

表2 政策性农业保险对农业产出水平的影响

(2)*、**、***分别代表通过10%、5%、1%的显著性检验。(3)模型已考虑异方差问题,采用稳健性标准误进行统计推断

3.2 结果分析

从表2中可以看出,在未引入控制变量时,得到的回归方程为:

R2=0.1086,拟合优度较低,且只有常数项的系数显著,其余3个变量的系数不显著,因此应当加入其它控制变量。当把所列控制变量全部加入后,根据表2的第(5)列,得到最终模型:

各变量在5%的显著性水平下均统计显著,意味着政策性农业保险政策的实施,对试点地区的农业产出水平产生了显著为正的影响。

4 主要结论与相关建议

4.1 研究结论

本文基于2006-2008年,3个省48个市、州,144个样本的面板数据,利用DID模型实证检验了政策性农业保险对农业产值的影响。根据实证结果,结合政策性农业保险发展的现状,可以得出以下结论:在试点地区,政策性农业保险显著提升了该地区农业生产水平,对农业产出具有正向作用。

作为农业大国,我国农业生产正朝着规模化、产业化方向发展,但我国农业灾害频繁发生,“靠天吃饭”的状况持续不断;各种农业经营主体,依靠自身力量难以有效应对频繁发生的自然灾害。政策性农业保险可以有效分散农业风险、稳定农户预期收入,促进我国农业发展。

4.2 对策建议

首先应积极推进政策性农业保险,扩大政策覆盖面,提高保障水平。自2007年我国政策性农业保险实施以来,保障水平低一直是影响农户参保意愿、妨碍农业保险推进的主要因素。因此各级政府应当不断加大投入,促进农业保险从“保成本”向“保产量”蜕变,从保恢复生产向保收益转变,让农业保险覆盖更多农业生产区域,促进我国农业生产水平的提高。

其次应丰富农业保险产品,开发新型农业保险产品,不断丰富险种结构。地方也应不断完善特色优势农产品保险制度,同时保险公司要因地制宜,积极开发适合于各地区农业生产需要的农业保险险种,更好地满足当地农户多元化、个性化保险需求。

最后要加强风险知识宣传教育,提高农户风险意识。目前,我国农村居民总体教育水平不高。农户防范风险的意识不强,“靠天吃饭”思想仍根深蒂固。因此,各级政府及相关机构应大力加强农户风险教育,进一步提升农户风险意识及参保意愿,使农户由被动参保向主动参保转变。