碧水源:基本面即将反转

2020-04-26周少鹏

周少鹏

市场方面,春节期间新冠肺炎疫情的袭扰,让A股在农历新年第一个交易日便创出愈3100只个股集体跌停的历史记录。但大盘随后几天快速反弹,创业板更是在两天时间内回补缺口,事后各卖方纷纷表示此乃不可多得的“黄金坑”。

龙头券商中信认为,短期超调后后市已不用悲观:首先,对比开盘更早的A50指数和港股走势,疫情影响的负面影响都是脉冲一次性的,近期港股已经开始企稳回升。其次,2月3日外资在人民币汇率“破7”的情况下,依然逆势大规模流入199亿元也是重要的信号,这明显缓解了短期资金多渠道流出共振的风险。最后,近期新发规模不低的基金产品有建仓需求,给超调后的市场提供了很好的窗口。2月份因疫情冲击挖的“黄金坑”,将是全年最佳配置时点,2月3日市场的超调或表明负面因素的集中宣泄已告一段落:考虑以上正面因素显现,以及市场进入受迫性卖出负反馈的风险很小,他们认为本轮“黄金坑”坑底已现,可以开始积极配置。

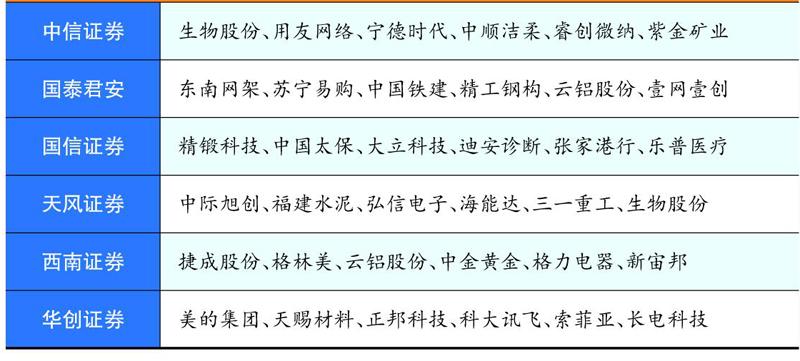

本期券商最新报告重点推荐个股一览

安信证券的观点大同小异,都是短期负面,长期无忧。他们预计虽然2020年经济增速面临下行压力,但全部A股公司盈利增长依然有望达到5%-10%之间,ROE水平预计基本稳定,ROIC预计出现小幅改善。看得更远一些,A股市场未来的方式有望逐渐转变为在经济总量增速平缓下行时,伴随着产业转型升级,行业集中度提升,公司提质增效的持续。上市公司ROE能够做到基本稳定甚至略有改善,这将意味着估值体系基本稳定。视角再延展到全球,如果A股上市公司ROE、ROIC能够企稳乃至回升,那么在金融开放年代的A股市场,依然是全球低利率低增长背景下最具投资价值的资产之一,A股整体来看依然有望走向一个长期慢牛的黄金时代。因此,虽然预计新冠肺炎疫情不可避免对短期市场带来一些压力,但从中期看,这反而是各行业优质公司股权一个不错的配置期。

短期市场在快速补跌之后会围绕基本面受疫情影响较小的行业先展开结构性行情,近期行业重点关注:传媒(游戏、互联网等)、新能源汽车(特斯拉产业链等)、医药、公用事业、黄金等,主题建议关注宅经济、科创板等。

每周金股:碧水源

本期笔者看好碧水源。碧水源是国内膜法水处理领域的龙头企业。当前看好公司的逻辑有以下几点:1)财务数据大幅改善,在手订单充沛,未来业绩有保障;2)引入央企,负面因素逐渐出清,基本面反转在即;3)基金持仓处于历史低位。

财务改善订单充沛

2019年以来,公司优化发展战略,逐步放缓部分工程进度,对一些优质项目则加快了建设步伐。从三季度开始,公司业绩大幅改善,前三季度营收同比增长17.54%至71.1亿元,增速连续三个季度回升,同期净利润虽然同比下降36%至3.6亿元,但三季度单季扣非后净利润同比增长80%,经营活动现金流净额达到12.38亿元,同比暴增2.1倍。公司在股权转让时有承诺,2019年-2021年业绩不低于10%、15%和20%。1月21日,公司发布业绩公告,预计全年净利润为13亿元-14.3亿元,同比增長5%-15%,业绩靠近上沿的概率很大。

若一季报净利润同比能继续回升,将实现连续三个季度回暖,届时市场会给公司更好的估值。这不是没可能,毕竟目前在手订单十分充沛。截止三季度末,公司在手EPC订单187个,未确认收入153亿元,ba在建项目126个,尚未确认金额345亿元,在手订单为2018年营收规模的4.3倍,未来几年业绩增长有很强保障。

央企入驻协同效应逐渐显现

2018年在经济去杠杆以及财政部清理PPP项目背景下,环保股出现大幅回调。外部环境变化加上本身财务问题,碧水源的股价从此一蹶不振。但公司本身质地不错,独创的“MBR+DF”双膜法工艺更是让公司在水处理方面无人能及。技术本身有较深护城河,实控人更有意把企业做大做强,而不是纯资本运作。

与其他暴雷的环保企业不同,碧水源只是过去步子迈太大了。为解决流动性紧张问题,实控人做了两个举措:第一是梳理和消化存量PPP项目,放弃部分质量欠缺的项目,目前剩余的500亿PPP项目中,绝大部分都获得贷款支持;第二是和另外三个大股东将10.18%的股份卖给了中国城乡控股,成功引入国资战略投资者,后者成为公司的第二大股东。经过半年多的磨合,公司不仅解决了资金问题,还与城乡控股和中交建发挥了业务协同效益,在多个项目实现合作。如与中国城乡、中交第三公路局组成的联合体,中标了哈尔滨城镇污水处理项目二标段等。期待央企入驻后未来持续为公司提供更好的发展平台。

基金持仓处于历史低位

据国泰君安统计,截止2019年四季度末,基金持仓占环保总市值仅有1.09%,创近10年最低水平。但基金持有环保股有向龙头股集中的趋势,前十大重仓环保股占环保板块总体比例,从2017年的74%提升至2019年末的99%。

短线看,公司控股子公司近期获得了国家科学技术进步一等奖,这个奖项含金量非常高;另外,北京良业环境即将赴港上市,目前也已审议完毕。良业环境在光环境治理方面有一定的核心竞争力,上市有利于做大业务规模,业绩有望进一步改善。

整体而言,公司基本面大幅改善,负面消息基本出清。无论是整个板块还是公司自身,都有底部反转的预期,很适合长线持有,建议稳健投资者重点关注。