2020年1月各区域钢铁企业钢材产销率波动原因的分析

2020-04-26仲海洋

仲海洋

2020 年初发生的新冠肺炎疫情给钢材市场带来了巨大冲击,加之2020年1月春节因素的叠加,钢铁企业2020年1月的钢材销售量出现了新的变化。由于新冠肺炎疫情在各个地区的发生情况存在差异,因此疫情对各区域钢材销售的负面影响亦有所不同。本文依据重点钢铁企业2020年1月钢材产量销售率(简称“钢材产销率”,是钢材销量与钢材产量之比)的纵向、横向变化情况,来分析新冠肺炎疫情对不同区域钢铁企业所带来的冲击。

一、重点钢铁企业2020年1月钢材产销率概况

重点钢铁企业2020年1月钢材产销率为90.88%,较2019年1月大幅下降了8.91个百分点,这是以往4年中(2016年-2019年)从未出现过的现象。钢材产销率同比下降的主要原因:重点钢铁企业钢材产量同比增长了6.78%,但钢材销量同比却下降了2.76%。表明钢材市场受新冠肺炎疫情影响,钢材需求量出现下降,导致钢铁企业钢材销量同比下降。在钢材需求下降的背景下,钢铁企业的增产只能导致钢材产销率的大幅下降。这提示我们,当新冠肺炎疫情在2月底没有出现实质性拐点时,钢铁企业2-3月份均面临着钢材需求下降的不利局面,为避免钢材产销率的大幅度下降,钢铁企业只能适度减产,否则生产的钢材越多,对应着钢材库存越高,库存的持续增长将对钢铁企业生产经营带来各种不确定的风险。

二、各区域钢材产销率的纵向比较

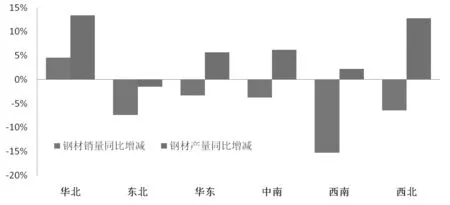

本文依据重点钢铁企业所在的省市自治区,将其划分为六大区域。从各区域钢铁企业钢材产量增减角度看,仅东北区域钢材产量同比出现了下降,降幅为1.57%。其他5个区域钢材产量同比均是增长,其中钢材产量增幅前2位的是华北区域、西北区域,分别增长了13.38%、12.71%(见图1)。从各区域钢铁企业钢材销量增减角度看,仅华北区域钢材销量同比出现了增长,增幅为4.5%。其他5个区域钢材销量同比均是下降,其中钢材销量降幅前2位的是西南区域、东北区域,分别下降了15.29%、7.46%。

华北区域2020年1月钢材产销率为95.29%,较2019年1月下降了8.09个百分点。下降的主要原因:华北区域钢材产量同比大幅增长了13.38%,增幅位居首位。但是钢材销量同比仅增长了4.5%。表明华北区域钢材产量增长过快,但受新冠肺炎疫情影响,仅有35%的增产钢材实现了销售,约有65%的增产钢材转化为库存。2-3月份,华北区域需要减产才能控制钢材库存的过快增长。

图1 各区域钢铁企业钢材产量增减及钢材销量增减

东北区域2020年1月钢材产销率为96.22%,较2019年1月下降了6.13个百分点。下降的主要原因:东北区域钢材产量同比下降了1.57%,钢材销量同比大幅下降了7.46%。表明东北区域虽然主动减产,但钢材销量的下降幅度更大。这主要源于东北区域是钢材净流出地区,新冠肺炎疫情对跨省运输影响较大,必然对东北区域钢材销售产生负面影响。由于东北区域钢材减产幅度比销量降幅低了6个百分点,东北区域的钢材库存亦出现增长。因此,东北区域钢铁企业在2-3月份还是要加大减产力度,来消化1月份增长的库存。

华东区域2020年1月钢材产销率为88.32%,较2019年1月下降了8.28个百分点。下降的主要原因:华东区域钢材产量同比增长了5.67%,但钢材销量同比下降了3.39%,增产量与钢材销售减少量同步转化为库存。华东区域是全国最大的钢材消费市场,也是全国最大的钢材净流入区域,该区域在外部钢材流入量减少的前提下,本区域的钢材销量出现下降,充分表明华东市场受新冠肺炎疫情的影响,钢材需求量出现了下降,亦表明全 国钢材需求出现了实质性下降。2-3月份,华东区域需要适度减产,一方面应对钢材需求量的下降,另一方面要规避钢材库存的快速增长。

中南区域2020年1月钢材产销率为90.08%,较2019年1月下降了9.34个百分点。下降的主要原因:中南区域钢材产量同比增长了6.16%,但钢材销量同比下降了3.81%,增产量与钢材销售减少量同步转化为库存。中南区域在1月份钢材增产,特别是疫情最为严重的湖北省钢铁企业保持生产的连续性和产量的稳定,更具有积极的社会意义,更能鼓舞全社会战胜疫情的决心。中南区域钢材销量的下降,一方面是受需求下降的影响,另一方面也受运输因素的制约。

西南区域2020年1月钢材产销率为84.43%,较2019年1月下降了17.45个百分点,是下降幅度最大的区域。下降的主要原因:虽然西南区域钢材产量同比仅增长2.21%。但是钢材销量同比却大幅下降了15.29%,销量降幅在六大区域中居首位,也使该区域钢材库存增长幅度仅次于西北区域。西南区域钢材销量的大幅下降,主要源于该区域受新冠肺炎疫情影响,钢材对外运输的“瓶颈”问题更为突出。预计西南区域钢铁企业2-3月份继续受运输因素制约,钢材销量还会保持较大幅度下降,因此该区域减产势在必行,且要保持较大的减产幅度,才能抑制钢材库存的过快增长。

西北区域2020年1月钢材产销率为83.54%,较2019年1月下降了17.16个百分点,下降幅度仅次于西南区域。下降的主要原因:西北区域钢材产量同比大幅增长了12.71%,增产势头仅次于华北区域,但钢材销量同比却下降了6.5%。西北区域钢材产量的大幅增长,主要源于该区域钢铁企业在原燃材料等方面的自给率较高,疫情对其原燃材料供应的影响较弱。但是疫情对西北区域钢材外运影响较大,因此钢材销量出现了较大幅度下降。鉴于西北区域钢钢材产量增幅、钢材销量降幅均比较大,由此判断该区域钢材库存增幅是六个区域中最大的,因此从控制库存增长的角度看,西北区域在2-3月份的减产幅度要大于其他5个区域。

三、各区域钢材产销率的横向比较

1.本年度各区域钢材产销率出现了分化

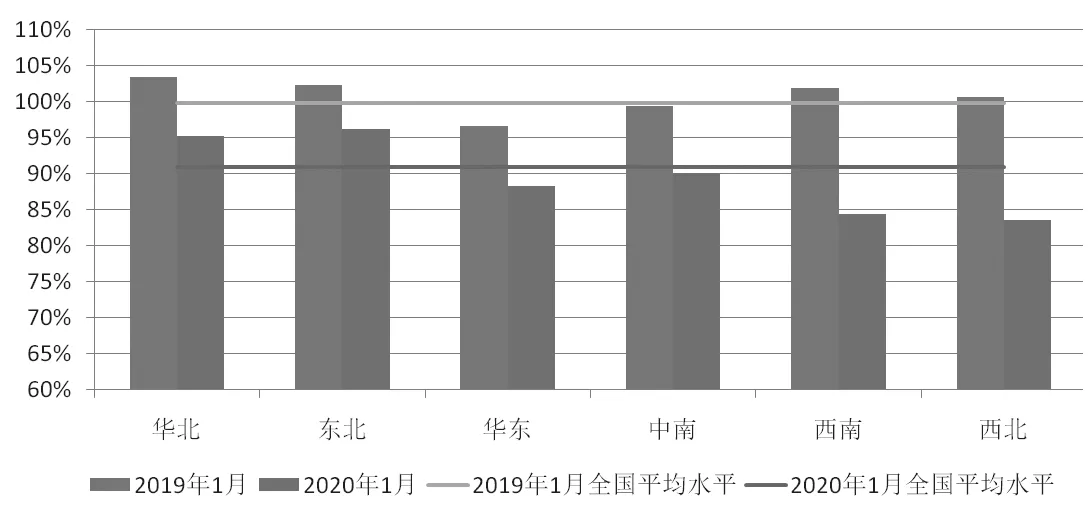

2019年1 月,华北、东北、西南、西北4个区域钢材产销率高于全国平均水平。华东区域、中南区域的钢材产销率虽然低于全国平均水平,分别比全国平均水平低了3.19个百分点、0.37个百分点。同时钢材产销率最高的华北区域比钢材产销率最低的华东区域高出了6.79个百分点。上述情况表明2019年1月各区域钢材产销率较为接近,影响各区域钢材产销率高低的主要因素是各区域供需关系的差异和环保限产程度的差异(见图2)。

2020年1 月,仅华北区域、东北区域钢材产销率高于全国平均水平,分别高出4.41个百分点、5.34个百分点。而西南区域、西北区域钢材产销率与全国平均水平相差较大,分别比全国平均水平低了6.45个百分点、7.34个百分点,其中西南区域2019年1月钢材产销率还高于全国平均水平。同时钢材产销率最高的华北区域较钢材产销率最低的西北区域高出了11.76个百分点,而2019年1月这一差值不足7个百分点。上述情况表明2020年1月各区域钢材产销率出现了分化,这是2019年1月所没有的现象。

图2 2019-2010年1月各区域钢材产销率

各区域2020年1月钢材产销率出现分化的主要原因是新冠肺炎疫情对各区域钢铁企业生产、原料供应、运输、区域钢材需求的影响程度不同。如西北区域钢铁企业有较高比例的客户位于远距离的华东区域、中南区域,新冠肺炎疫情导致省际间运输不畅,从而使西北区域钢铁企业难以将钢材运输到华东及中南的用户手中。西南区域与西北区域在上述方面具有一定的相似性。而其他4个区域的运输状况要明显好于西北、西南,这4个区域的钢材产销率高于西北、西南亦在情理之中。

2.本年度各区域钢铁企业需要规避钢材库存的快速增长

2019年1 月,华北区域、东北区域、西南区域、西北区域的钢铁企业钢材产销率均超过了100%,表明这4个区域在2019年1月不仅将当月的钢材产量全部转化为钢材销量,同时还消化了一部分钢材库存,其中华北区域、东北区域消化钢材库存的力度明显强于其他4个区域。华北区域钢铁企业能够消化较多的钢材库存,与该区域当时实施环保限产相关联,由于限产而导致钢材供应相对不足,从而通过消化一部分库存来满足客户的订单需求。

2020年1 月,没有一个区域的钢材产销率超过100%,表明六个区域的钢铁企业都被迫将一部分钢材产量转化为钢材库存。其中华东区域、中南区域、西南区域、西北区域的钢材库存增长一方面来自于钢材增产,另一方面来于钢材销量的下降。华北区域钢材库存的增长是源于钢材产量的增长,东北区域钢材库存增长主要源于钢材销量的下降。钢材库存的增长,不仅占用了企业资金,同时也使企业资金流入量与成本支出量不相匹配,加剧了钢铁企业的资金压力。

总体看,各区域2020年1月钢材产销率均出现了下降,且有5个区域的钢材销量出现了下降,同时有5个区域的钢材产量出现了增长。钢材销量的下降与钢材产量的增长,直接结果是钢材产销率的下降,其实质是受新冠肺炎疫情影响,钢材供需关系在2020年1月份发生了调整,即6个区域均出现了供大于求的现象。为稳定钢铁企业基本效益,避免高库存带来的市场风险,2-3月份各区域钢铁企业均需要适度减产,以维持基本的供需平衡,届时各区域钢材产销率环比不再下降,而且能够保持基本稳定,如果减产幅度到位,则钢材产销率环比会有一个小幅增长。