人口老龄化背景下我国社会养老金适度规模研究

2020-04-25王云多

王云多

(黑龙江大学 经济与工商管理学院,黑龙江 哈尔滨150080)

受低生育率和预期寿命延长影响,我国的人口老龄化日益严重,就人口年龄结构而言,根据近年来国家统计局公布的数据,我国60 岁及以上老年人口占总人口的比重已经从2000 年的10.21%上升到2018年的16.80%。根据世界银行预测,预计2030年这一比重将上升到24.8%,更有甚者预计到2050 年这一比重将进一步上升到32.6%。快速人口老龄化以及20 世纪90 年代开始的我国养老金制度改革导致我国现收现付社会养老金制度变得更加脆弱,面临收不抵支的风险。

为了解决人口老龄化引起的养老金支付风险,在不提高养老金费率的情况下,国家不断采取措施增加养老金供给。例如,建立了全国社会保障基金理事会,采取国有资产变现和政府划拨资产注入,并提出养老金可进入股市,以实现养老金保值和增值,用于解决养老金制度改革中“老人”和“中人”引起的养老金缺口,并规定退休后个人待遇水平参照社会和经济状况进行指数化调整。总体上看,我国政府承诺保证退休者养老金待遇水平为在职者平均工资收入的60%(即保持社会养老金替代率为60%)。但随着人口老龄化的加剧,60%的养老金替代率能否持续支付存在较大疑虑,为此,有必要大力发展补充养老保险和个人储蓄型养老保险,降低社会养老金替代率,提高补充养老保险和个人储蓄型养老保险的养老金替代率。根据这一设想,考虑人口老龄化进程中资产收益率波动对我国统账结合社会养老金制度中社会养老金规模(由养老金替代率衡量)的影响,要确定有利于养老金制度可持续发展的社会养老金适度规模。

一、相关问题研究述评

近年来,国外学者主要从理论和实证角度探讨人口老龄化成因,及其引起的养老金制度财务失衡。例如,萨缪尔森(1958)研究指出,为实现养老金制度财务平衡,养老金制度回报率应等于人口增长率和实际工资增长率之和,如果生育率已处于很低水平,现收现付制度回报率也将处于很低水平[1],这将引发养老金收不抵支,导致养老金财务失衡。从长远考虑,应通过提高生育率来提高人口增长率,实现养老金财务收支平衡。Sadahiro 和Shimasawa(2003)使用未来人口和其他因素的实际数据计算了现收现付和基金制养老金收益率的差距,研究结果表明,在人口老龄化不断加剧的背景下,现收现付型养老金制度收益率低于基金制养老金制度收益率,为保持养老金制度财务平衡,应该将现收现付养老金制度转向基金制养老金制度[2]。此外,Fougere 等(2009)根据提出的模型,采用代际核算方法,指出随着人口老龄化日益加剧,现收现付社会保障制度将导致严重的代际失衡[3]。

可是,上述研究未考虑资产收入波动对社会养老金制度的影响。Kunze 等(2005)研究指出,为实现社会养老金制度可持续发展,有必要从这一视角考察养老保障制度[4]。Ludwig 等(2012)研究也指出,由于存在长寿和资产收入波动,缴费确定型养老金制度中个人账户制度不能提供收入、寿命或残障的保险功能[5]。Heer 和Irmen(2014)研究了收入波动对社会养老金制度的影响[6],研究指出如果每年4%的收入用于投资个人退休账户(这一账户是一个60%为股票、40%为债券的投资组合),那么,当个人退休偏好相对风险规避程度小于2.95 时,存在17%的概率在这一账户下获得的收益低于由现收现付社会养老金制度获得的收益。此外,Lambrecht 等(2014)也考虑了不同风险规避程度下资产收入波动对社会养老金适度替代率的影响[7],但是他的模型是一个简单的两期模型,没有同时考虑长寿对社会养老金适度规模的影响。

国内一些学者也研究了人口预期寿命延长对社会养老金支出规模的影响。例如,王云多(2017)和刘文、张琪(2017)在一个世代交叠框架下构建了一个含有随机人口过程的动态一般均衡模型[8-9]。考虑了人口预期寿命延长对要素价格(工资率和利息率)的影响,并分析了人口寿命延长对养老金制度财务平衡的影响。研究结果表明,随着人口老龄化加剧,待遇确定型养老金制度必将出现财务失衡,导致低生育期出生一代的生活状况低于高生育期出生一代的生活状况。柳如眉和赫国胜(2017)也考虑了人口预期寿命延长对一国养老保障制度选择的影响,分析了两个不同经济环境下(一个小的开放经济和一个封闭经济)人口预期寿命延长对养老保障制度选择的影响[10]。研究表明,无论在哪种经济环境下,现收现付缴费确定型制度均优于待遇确定型制度的经济条件和参数值。此外,柳如眉和赫国胜(2018)也构建了一个含有人口扰动的动态一般均衡的普通最小二乘模型[11],根据这一人口扰动模型得出的研究结论是,由于待遇确定型养老金制度对私人储蓄的挤出效应超过了对几代人的保险效应,待遇确定型养老金制度对福利的影响为负。另外,艾蔚和朱萌(2017)考虑了老年人死亡风险和长寿风险[12]。根据生命周期表提供的数据,他们利用消费的随机动态优化问题分析了人口老龄化对私人年金的需求。

总体上看,尽管上述国内外学者对社会养老金规模及其影响因素做了一定程度的探究,但往往是孤立地从人口老龄化或资产收入角度分析社会养老金规模,并未深入系统研究长寿及资产收益波动对社会养老金支出规模的影响。本文将考虑人口老龄化过程中资产收益波动风险对社会养老金制度的影响,并通过一定的参数设定,运用经济模型估算在人口老龄化和资产收入波动风险下我国社会养老金的适度规模。

二、不同社会养老金制度比较及模拟分析的制度选择

就社会养老金制度而言,主要存在待遇确定型和缴费确定型两种养老金制度。进一步讲,缴费确定型制度还可分为基金制缴费确定型养老金制度和现收现付缴费确定型养老金制度。在前一种情况下,人们退休后收到他们工作期用作养老金资产积累的待遇。后一种情况下,人们支付固定的养老金税(费),但他们退休后领取的待遇来自后代的养老金缴费。随着人口老龄化加剧,有必要通过比较待遇确定型养老金制度和缴费确定型养老金制度的优缺点,研究长寿和资产收益波动对养老金制度适度规模的影响,以实现养老金制度可持续发展。

每一种养老金制度既有一定优点,也存在一定缺点。待遇确定型养老金制度的优点是保证个人退休后收到一定数量的待遇,即一个稳定养老金替代率。因此,退休后个人资产和收入波动低。这一制度的缺点是随着人口老龄化引起的老年人口占总人口百分比不断上涨,工作人口不得不支付更多费用,增加了工作人口的缴费负担。此外,待遇确定型养老金制度没有增加储蓄和资产。基金制缴费确定型养老金制度的优点是这一制度基本上不受老龄化或人口结构变动影响。换句话说,老龄化对基金制缴费确定型养老金制度财务负担方面没有显著负面影响。此外,由于基金制缴费确定型养老金制度增加了储蓄和资产,提高了资本积累,这引起工资率上涨和利息率下降。在基金制缴费确定型养老金制度下,工资增长导致资本积累,对未来各代的福利有较大影响,因此,资本积累效应是基金制缴费确定型养老金制度的一个优点。这一制度的缺点是退休后资本和收入波动大。现收现付缴费确定型养老金制度下退休者养老金待遇转移自工作者的财富,没有资本积累效应。可是,人口变动,像人口出生率下降影响资本和劳动的比例,也影响现收现付缴费确定型养老金制度的要素价格。在生育高峰期出生的一代退休后,劳动供给较少,这将导致资本产出比上升,利息率下降。因此,生育高峰期出生的一代年轻时面临一个较低工资率,年老时面临一个较低的资本回报(相比生育低潮期出生的一代)。

如上所述,缴费确定型养老金制度和待遇确定型养老金制度各有优点和缺点。为了考虑资本收益波动风险、长寿风险和人口转变的影响,难以使用一个考虑这些因素的一般均衡模型做模拟分析。因此,本文采用一个局部均衡模型分析这些因素,结合中国现行社会养老金制度,假定存在一个现收现付缴费确定型养老金制度,考察长寿及资产收益波动风险对社会养老金适度规模的影响。

三、模型设定及检验

为了研究人口老龄化背景下资产收益波动风险对社会养老金适度规模(由养老金替代率测量)的影响,本文设定了如下模型。

(一)模型设定

规定人口世代交叠,假定工资增长率和预期资产收益率为外生决定,考虑长寿和资产收益波动风险对社会养老金适度规模的影响。假定个人最多活N 期,每期面临死亡可能(πj,t代表年龄j 岁的人在t期活着的概率),个人追求一生效用最大化,对一生预期效用进行贴现(令β代表时间贴现因子)。

个人工作期挣得工资收入并缴纳社会养老金,退休后收到基于退休时社会平均工资确定的社会养老金。假定退休前劳动供给缺乏弹性,退休后劳动供给弹性为零。个人每期在资产积累和消费之间做出消费选择。假定个人活到最大年龄N,他在年龄N 消费掉所有积累的资产。退休后工资收入为零,退休前养老金待遇为零。社会养老金缴费与工资收入成比例,则个人预算约束如下:

式(1)中cj,t代表年龄为j 岁的人在t 期的消费,aj-1,t-1代表年龄为j-1岁的人在t-1期拥有的资产,wj,t代表年龄为j岁的人在t期的工资收入,τt代表t期养老金缴费率,rt代表t 年开始的资产收益率。因此,t期退休者领取的社会养老金(bt)可描述为bt=κ-wt,κ代表社会养老金替代率,-wt代表t 年在职者社会平均工资。资产收益可描述如下:rt=μ+zt,zt=ρzt-1+ε。式中μ 为常数项,zt代表永久误差项,ρ 控制前面误差项持续程度,ε 代表暂时误差,假定服从零均值、同方差的正态分布。在这一模型中,假定社会养老金制度采取代际之间收入再分配的现收现付筹资模式,在这一社会养老金制度下,社会养老金待遇由社会养老金替代率乘以社会平均工资决定,如果养老金替代率能得到解决,那么养老金缴费率也能得到解决。本文旨在探究决定福利最大化的社会养老金替代率,经由决定这一替代率可考虑社会养老金适度规模。

(二)模拟及结果

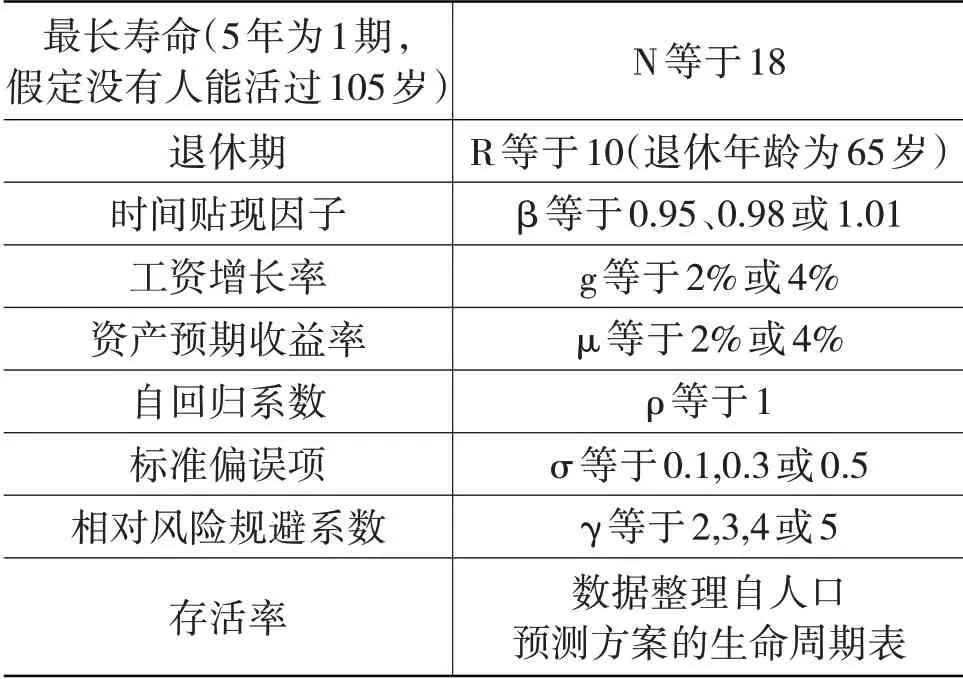

1.参数设定

表1 列出模拟所用参数,其中,时间贴现因子分别设为0.95、0.98 和1.01。相对风险规避系数分别设为2、3、4 和5。模型中一期假定为5 年,人口预测按5 年为一个增长期,使用男女平均数据。在模型中,假定个人20岁进入经济期(模拟中第1期),退休年龄为65 岁(模拟中第10 期),105 岁死亡(模拟中第18 期)。随着社会经济发展,人口预期寿命不断延长,越晚出生的人寿命越长,这意味着在收益方面,与前代人相比,后代人能从一个缴费确定型养老金制度得到更多收益。

表1 参数设定

参照我国近年来工资增长率,假定工资增长率在标准情况下为2%,工资增长率和预期资本收益率均为2%。为了分析较高工资增长率和资本收益率,对于较高工资增长率情况,设定工资增长率为4%,资本收益率为2%;对于较高资本收益率情况,设定工资增长率为2%,资本收益率为4%,自回归系数设为1,标准偏误设为0.1、0.3和0.5。

2.模拟结果

首先,分析2005 年进入经济一代福利收益,当不存在社会养老金时,将适度消费计划标准化,将等价变化程度视为福利收益值(或损失)。若资本收益率为2%,工资增长率为2%,时间贴现因子为0.98,标准偏误为0.3,相对风险规避程度等于2 时,可描述2005 年一代的福利收益。研究发现,如果社会养老金替代率越高,福利收益越低。原因如下:如果社会养老金替代率处在较低或中等水平,个人能从覆盖资产收益波动风险和长寿风险的缴费确定型养老金制度中获得更多收益,2005 年进入经济一代社会养老金替代率为52%。

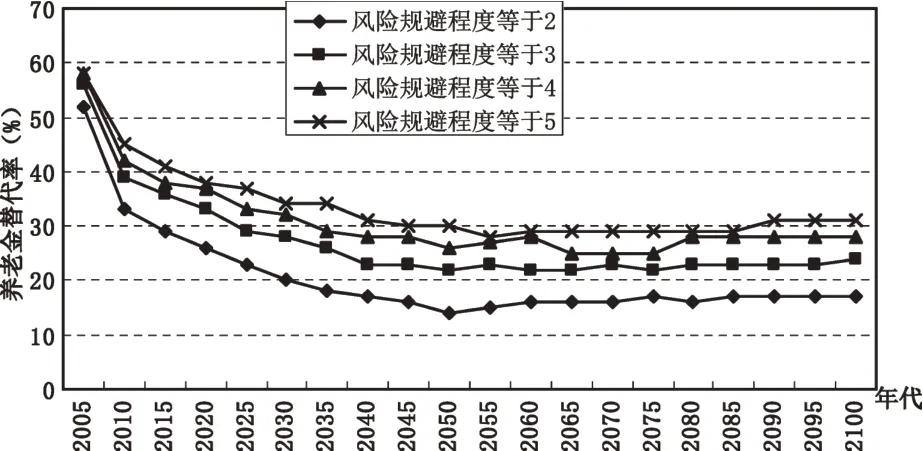

若2055 年一代进入经济时风险规避程度等于4,其他参数与2005年一代相同,则可比较2005年进入经济一代和2055 年进入经济一代福利收益。2005 年进入经济一代和2055 年进入经济一代社会养老金适度替代率分别为58%和27%。图1 描述了不同风险规避程度下每一代人社会养老金适度替代率,由图1可见,2050—2070年各代社会养老金替代率达到最低值。

图1 不同风险规避程度下每一代人社会养老金替代率

可根据每代人总收益最大值确定每代人社会养老金适度替代率。

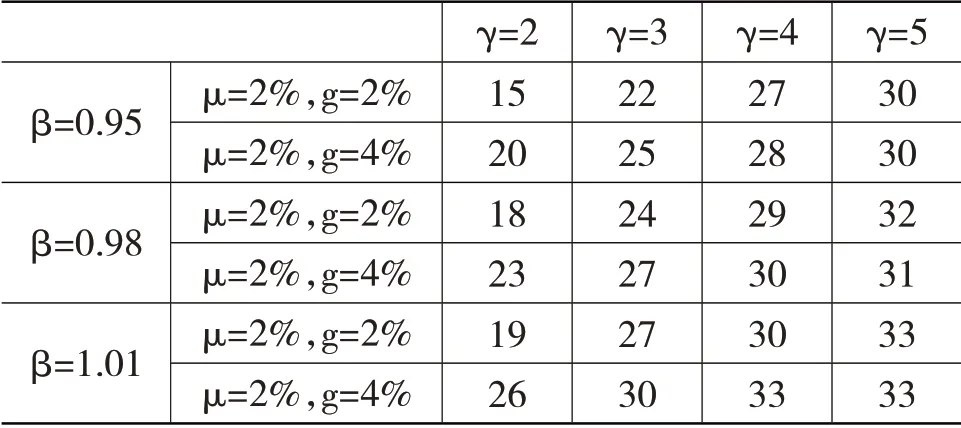

表2 标准偏误为0.1 时不同风险规避程度下社会养老金替代率(单位:%)

表2 列出当标准偏误为0.1 时社会养老金替代率,若工资增长率和资产收益率相同,时间贴现因子为0.98,风险规避程度值不同,社会养老金替代率也不同。当资本收益率为2%,工资增长率为2%,时间贴现因子为0.95,风险规避程度等于2 时,社会养老金替代率为15%。当风险规避程度提高,社会养老金替代率也提高,当风险规避程度等于5 时,社会养老金替代率上涨为30%。当时间贴现因子增加时,社会养老金替代率也提高,例如,资本收益率为2%,工资增长率为2%,时间贴现因子为1.01,风险规避程度等于2 时,社会养老金替代率为19%,比风险为0.95 时高出4 个百分点。概由当时间贴现因子值较高时,个人更偏好未来消费,偏好缴费确定型养老方案。在资产收益率为2%,工资增长率为4%时,当风险规避程度增加,社会养老金替代率也提高。概由在高工资增长率情况下,个人收入风险降低,政府有能力从缴费者处筹集充足的养老金,以向退休者提供较高替代率的养老金。

最后,充分考虑设定不同参数值下社会养老金替代率。参照Kunze 等学者(2005)估计中使用的时间贴现因子,设定时间贴现因子介于0.98和1.003之间。在相对风险规避程度方面,参照Lambrecht等学者(2014)的研究,将风险规避程度设定为介于2和5之间。表3 列出2007—2017 年我国金融和工资数据,2007—2017 年,股票收益率标准偏差为19.32%,基本贴现率为7.64%。尽管年工资增长率不同,根据加权平均法,计算得出2007—2017 年年平均工资增长率为2.73%。基于金融市场数据,经由2007—2017 年基本贴现率和股票收益算术平均数计算资产收益率为5%,资产收益率和工资增长率之间差距大约为2.3%,而预期资产收益率高于还是低于工资增长率取决于2017年后经济状况。

表3 资产收益率和工资增长率(单位:%)

表4 不同人口出生率和死亡率水平下社会养老金替代率(单位:%)

如果考虑预期资产收益率和工资增长率处于同一水平或前者稍低于后者,那么对于未来各代而言,社会养老金替代率介于20%—30%之间。即使在资产收益率有较高偏差情况下,模拟结果表明,未来各代社会养老金替代率为36%。

下面考虑生育率和死亡率不同对社会养老金替代率的影响,表4 列出这一结果。如表4 所示,与中等生育率相比,低生育率使社会养老金替代率下降5%到9%。一方面,与中等生育率相比,高生育率使社会养老金替代率提高6%到11%。另一方面,与中等死亡率相比,低死亡率使其下降1%到5%,高死亡率使其上升1%到2%。这些估算结果表明,相比死亡率,生育率方面预测误差对社会养老金替代率影响较大。

四、研究结论及建议

随着生育率下降以及预期寿命延长,为保持我国现收现付缴费确定型养老金制度收支平衡,本文通过构建世代交叠模型,模拟分析出生率、死亡率、风险规避及资产收入波动等因素对养老金制度的影响。研究表明:第一,为维持现收现付养老金制度可持续运行,必须提高在职者实际工资增长率,而这需要国家、企业和家庭通过人力资本投资,提高单位有效投入产出,才能满足现收现付缴费确定型养老金制度财务平衡。第二,为实现养老金制度收支平衡,应将养老基金资本化,通过养老基金进入股市,购买高收益率资产组合,提高养老基金收益率,实现养老基金增值。这不仅有利于实现养老金统筹账户和个人账户可持续发展,而且还能通过降低社会养老金替代率,缓解养老金支付压力。对于我国社会养老金制度改革而言,尽管现有社会养老金替代率不低于50%,但随着人口老龄化加剧,这一替代率水平已经引起养老金支付压力,模拟分析结果揭示,如果能够保证一定资产收益率和实际工资增长率,较低养老金替代率就可以保证老年人维持正常生活水平。模拟分析表明,如果资产预期收益率和实际工资增长率相同,20%—30%的社会养老金替代率足以应对未来。即使存在较大资产收益率波动,36%的社会养老金替代率可最大程度上适合未来各代。第三,从长远来看,提高总和生育率是解决养老金财务平衡的一个有效办法。通过将一生养老金缴费和终身养老金收入紧密联系在一起,提高生育率不仅有利于保持未来养老保险财务平衡,有助于与预计的快速人口老龄化相关的养老金负担更均匀地分布在各代人之间,而且还有助于提高未来各代养老金替代率。

尽管人口老龄化带来了一些令人生畏的养老金支付挑战,但有许多选择可以解决这些问题。这些选择包括提高储蓄率,提高妇女、移民和老年人劳动参与率。企业可以通过调整人力资源战略和采用满足年长劳动力需求的技术创新来应对人口老龄化引起的养老金财务危机。政策回应可包括延迟退休,或为延迟退休寻找激励机制,重新设计养老金财务制度,降低福利增长速度,投资于教育以扩大有效劳动供给等。这些无数的应对措施可以相互作用,相互促进,延长工作寿命,提高所得税和收入,提高私人和公共部门提供健康和长期护理的能力。此外,越早开始政策和体制改革,就越能顺利适应老年人口的宏观经济调整道路。本文所作回答不仅可减轻人口老龄化带来的潜在负面经济影响,而且往往会增进老年人的福祉。事实上,许多应对人口老龄化的必要措施都有可能使所有年龄层人口受益,可以重新定位社会养老金制度发展的方向,使其更有效率、更公平和更可持续。