白酒行业第1504号新审计准则实施情况分析研究

2020-04-23矫汝斌

矫汝斌

[摘 要] 2016年12月财政部发布了一项全新制定的准则:《中国注册会计师审计准则第1504号——在审计报告中沟通关键审计事项》。该准则对财务报表预期使用者具有重要的理论与现实意义。白酒作为我国的传统酒种,随着我国经济的快速发展,大众市场对白酒的消费需求也日益增长。文章基于15家具有代表性的高档白酒上市企业近两年来共30份审计报告中的关键审计事项部分,对白酒行业上市公司新准则的实施情况进行分析研究。

[关键词] 关键审计事项;白酒行业;实施情况

doi : 10 . 3969 / j . issn . 1673 - 0194 . 2020. 03. 006

[中图分类号] F239 [文献标识码] A [文章编号] 1673 - 0194(2020)03- 0014- 03

1 引言

为与国际审计准则趋同,2016年12月23日,财政部发布了《中国注册会计师审计准则第1504号——在审计报告中沟通关键审计事项》(以下简称第1504号新审计准则)。沟通关键审计事项能够提高已执行的审计工作的透明度,增加有价值含量的信息,从而提高决策的有用性;在不影响审计意见的情况下,增加沟通关键审计事项,能够提高注册会计师在资本市场的公信力,也将有效的提升审计报告的水平。因此,该准则的实施情况对财务报表预期使用者具有重要的理论与现实意义。本文选取了2018年中国白酒行业上市公司市值排行榜排名前18位中的15个公司,并根据其2017至2018年度共30份实施第1504号新审计准则出具的审计报告中关键审计事项部分内容,对白酒行业上市公司新准则的实施情况进行分析研究。

2 第1504号新审计准则简介

注册会计师先从与治理层沟通的事项中确定在执行审计工作时重点关注过的事项,再从这些重点关注的事项中确定对本期财务报表最为重要的事项,即构成关键审计事项。在审计报告中,应以“关键审计事项”为标题,单设一部分内容,该部分内容分为引言和逐项描述关键审计事项两部分。

若某些事项导致注册会计师在审计报告中发表非无保留意见或者是有某些存在重大不确定性的事项或情况可能导致注册会计师对被审计单位持续经营能力产生重大疑虑。在这两种情况下,注册会计师可按照适用的准则在审计报告中反映这些事项,并在关键审计事项部分提及。此外,法律法规禁止公开披露的事项以及某些极少数情形下合理预期到沟通某事项造成的负面后果超过产生的益处,则注册会计师不应沟通该事项,被审计单位已公开披露除外。若被审计单位不存在需要沟通的关键审计事项或仅有的需要沟通的关键审计事项根据本准则的规定不得在关键审计事项部分描述,则注册会计师应在审计报告单设的关键审计事项部分对此进行说明即可。

3 白酒行业第1504号新审计准则实施情况分析研究

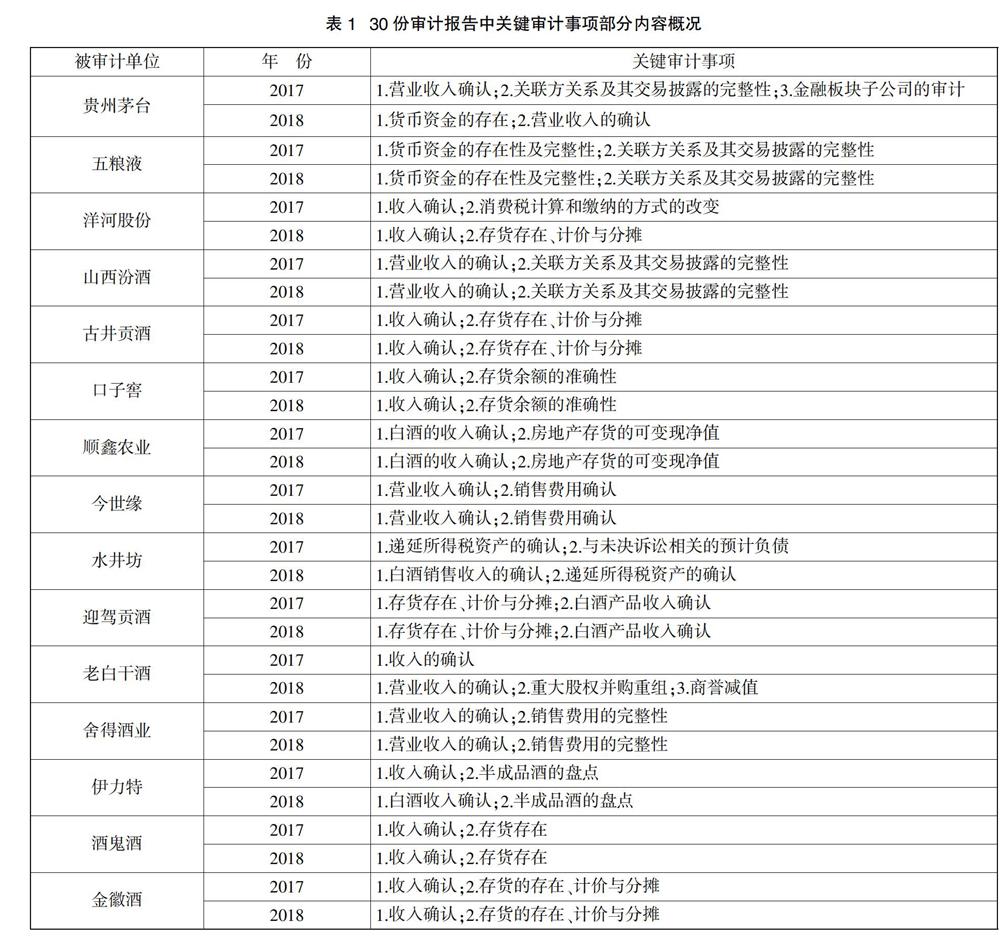

白酒是我国的传统酒种,随着我国经济的快速发展,市场消费水平增加,大众市场对高档白酒的消费需求也日益增长。白酒行业在面临广阔的发展前景的同时,其行业内部的竞争也趋于激励。本文整理了15家具有代表性的高档白酒上市企业30份审计报告中的关键审计事项部分的内容,对白酒行业上市公司新准则的实施情况进行分析研究。

第1504号新审计准则实施后,关键审计事项的选取成为对注册会计师专业能力的重要考验,关于确定关键审计事项的数量对于注册会计师来说也是一个难题。若关键审计事项数量过少,则无法提高审计报告的信息含量,若披露的数量过多,则无法突出“最重要的事项”的含义。如表1所示,在这30份审计报告中,贵州茅台2017年披露3项关键审计事项,老白干酒2017年披露1项关键审计事項、2018年披露3项关键审计事项,除此之外,其余27份审计报告关键审计事项部分均披露2项关键审计事项。可以看出,平均每家白酒企业在其审计报告中披露2.03项关键审计事项,披露最少的为1项,披露最多的为3项。

此外,该30份审计报告中共描述了61个关键审计事项。其中涉及营业收入的关键审计事项有27项,占披露总数的44.26%;涉及存货的关键审计事项有15项,占披露总数的24.59%;涉及关联方关系及其交易披露的完整性的关键审计事项有5项,占披露总数的8.20%;涉及货币资金的关键审计事项有3项,占披露总数的4.92%;涉及销售费用的关键审计事项有4项,占披露总数的6.56%;其他领域的关键审计事项共7项,占披露总数的11.48%,其中包含1项金融板块子公司的审计、1项重大股权并购重组、1项商誉减值、2项递减所得税的资产、1项与未决诉讼相关的预计负债、1项消费税计算和缴纳方式的改变。由此看来,涉及营业收入和存货的关键审计事项是白酒行业最值得关注的问题和最重要的事项。由表1可知,五粮液在2017年、2018年的审计报告中关键审计事项部分均没有披露涉及营业收入的关键审计事项;水井坊在2017年的审计报告中没有涉及营业收入的相关描述,而在2018年的审计报告中披露了白酒的收入确认这一关键审计事项。贵州茅台、五粮液、山西汾酒、今世缘、水井坊、老白干酒、舍得酒业共7家企业2017年、2018年的审计报告中均没有描述涉及存货的关键审计事项;洋河股份仅在2018年的审计报告中披露了涉及存货的关键审计事项,而2017年的审计报告中没有描述。

结合以上企业关键审计事项的选取和披露的数量,可以得出以下结论:关键审计事项出具的不够谨慎。从计算结果可以看出,通过与治理层的沟通和职业判断,注册会计师普遍认为白酒行业营业收入和存货是对本期财务报表审计最为重要的事项。然而在行业内市值排行位于前列的企业(如贵州茅台、五粮液等),却并没有在关键审计事项部分披露。关键审计数量过少,提高审计工作的透明度及审计报告的信息含量受到限制。根据计算分析,白酒行业平均每家企业在审计报告中出具2.03个关键审计事项,而老白干酒在其2017年审计报告中仅出具了1个关键审计事项,即使该事项被普遍认为是最重要的事项,但并不到位。

4 结 语

第1504号新审计准则的实施给注册会计师带来了一定的压力和挑战,但要实现该准则制定发布的初衷和发挥其积极的作用,需要注册会计师根据准则及指南提出的具体要求高质量地完成关键审计事项部分的工作。本文基于2017至2018年度30份审计报告,对白酒行业第1504号新审计准则的实施情况进行分析研究,希望能为各方提供有益的启示。

主要参考文献

[1]吴勇,曹丹丹,李正西.新审计报告中关键审计事项的确定、表达与披露研究[J].中国注册会计师,2018(11):44-49.

[2]郭艳萍,娄超.关键审计事项准则实施情况分析与评价——基于16份依据新审计准则出具的审计报告[J].财会通讯,2018(19):97-99.

[3]左锐,文静,刘少锋.我国新审计报告准则实施情况研究——基于2016年年度审计报告的数据分析[J].中国注册会计师,2017(10):71-74.

[4]季丰.1504号审计准则实施若干问题及应对措施探讨[J].中国注册会计师,2018(2):80-82.