人口老龄化背景下养老保险对城镇居民消费影响的实证分析

2020-04-23师艺菲

师艺菲

(西安财经大学 陕西 西安 710100)

一、绪论

(一)研究背景与研究目的

近年来,我国市场经济改革不断深化,社会保障体系也在进一步的完善中。比如养老保险,为了让大多数退休员工提高基本生活水平,中国近年来养老保险支出不断增加。但是,在完善的体系背后,也有一些不尽人意的地方。如中国经济增长速度近年来一直在下滑,人口老龄化严重,居民消费水平也开始逐渐减缓。社会保障变成左右居民消费的重要因素,其主要功能是增加居民对不确定性的安全预期,减少当前的预防性储蓄,增加消费。养老保险作为退休职工收入的来源,是社会保障体系的重要构成部分。根据国家统计调查的数据,我国人口老龄化日趋严重。截止2017年底,中国60岁以上人口已经超过2.41亿,占总人口的17.3%。近年来,养老金支出水平增长率超过两位数,未来可以预计养老基金支出也将成为拉动家庭消费的重要因素。本文从理论上分析和实证上分析了养老保险在许多学者研究的基础上发挥的作用。

笔者认为,本文研究的主题有以下意义:一是及时了解养老保险现状,给政府决策提供现实的依据。通过实证研究来说明,养老保险在促进城镇居民消费方面发挥一定作用,为政府改革养老保险制度提供理论依据。其次,研究养老保险对消费的影响,有助于改善中国中部和东部地区的贫富差距,为合理配置养老资源提供依据。第三,近年来养老保险制度改革层出不穷,在个人账户养老金方面,支出调整仍有变化,这说明未来改革方向未有统一的标准,说明未来改革方向还没有统一的标准,本文提供了一种实证研究方法用来衡量养老保险对城镇居民消费水平的影响,可以有效地测试政策可行性。

(二)文献综述

1.国外研究现状

Feldstein(1974)[1]将生命周期理论引入了现收现付的社会保障问题研究中,从中推导出延伸的生命周期理论。他表示社会保障对储蓄的效果是双重的,一方面,社会保障有一定的替代效应,即社会保障增加了居民的收入预期,代替了部分储蓄作用;另一方面,社会保障还有退休效应,即为了保证退休后的生活水平,人们会选择在就业期间节省更多,积累更多的存款。Engen Eric与Jonathan Gruber(2001)[4]共同分析了失业保险对居民储蓄的影响,研究表明每增长10%的失业保险金,居民储蓄下降1.4%至5.6%。Cagan(1965)[5]表示养老保险制度可能对居民储蓄有增长作用,从而降低居民消费水平。他认为养老保险制度会提高居民对退休的预期,让居民更愿意把资产留在退休后,所以这在居民退休前遏制了部分消费。Barro(1978)[6]表示,在考虑自身养老问题外,为子女留下遗产也是居民增加储蓄的重要因素。所以,居民消费水平也会受到子女对未来收入的预估值影响。尽管养老保险制度的改善能够提高老年人的收入,但为了留下储蓄给子女,这些人将所得到的养老金留给下一代,这笔收入可能会被下一代人用于支付养老保险,弥补缴纳养老保险费用导致降低的收入。所以,现收现付模式不会影响居民消费水平、居民储蓄。

由以上国外研究现状我们可以看到,国外的研究学者目前对于养老保险对居民消费的影响研究上还存在着很大的分歧,多数国外学者认为养老保险有代替部分储蓄的作用,可以减少储蓄从而增长消费,而部分学者则认为养老保险会提高居民对退休生活的预期,从而把资产留在退休后,所以是抑制了消费。

2.国内研究现状

中国学者研究养老保险对消费的影响要比国外学者晚一些,其中大部分都是基于生命周期理论的模型研究,基本都认可养老保险可以显著促进养老保险水平来提高消费。当然有学者从制度设计的角度研究了中国养老保险的缺陷,提出了中国养老保险不能促进消费的结论。

杨聪敏(2009)[9]表示,在调整社会贫富差距的时,社会保障能够在收入再分配中发挥作用,从而有力地影响居民消费水平。另外,她相信养老保险支出的增加也会增加居民的安全预期,并将长期消费提前,这在一定程度上会增长居民的消费。虞斌和姚晓蕾(2011)[10]分析了2001~2009年我国30个省的经济数据。得出结论,养老金可以增加家庭消费水平,实证结果显着,但中国居民个人收入的消费倾向远大于中国消费养老金的倾向。王征(2014)[11]通过相关的统计数据建立起了回归模型。得出职工养老保险支出水平对促进城镇居民消费具有显着作用的结论。刘雯(2014)[12]运用家庭财务调查数据实证研究分析2010年中国22个省的面板数据。结论是,中国多轨道养老保险制度的存在会对消费产生显着影响,养老金收入较高的中国家庭消费倾向较大。杨清红(2015)根据2011年中国老年人健康和养老金数据。建立回归模型,对老年人离退后依然进行劳作和停止劳作分类进行了实证研究。结论表明,养老保险对中国老年人的消费影响显著。其中政府的养老保险对居民影响最大,其次是私企的职工养老保险,而商业保险对居民消费的影响不大。杨天宇,王晓婷(2007)通过理论和实证分析认为,中国养老保险基金支出已经在一定程度上促进了消费。冯博(2015)利用中国2004-2012年的各省统计数据,分析了不同时期人口年龄结构的变化,养老保险对城镇居民的影响,还计算了养老保险支出随着时间推移,将对居民消费、人口老龄化影响越来越大。

由国内学者的研究,我们可以看到,养老保险可以显著的促进消费,但有学者表明,养老保险对消费的影响是因人而异的,并且影响程度随着时间推移也在增强,另外,养老保险还能通过收入再分配的作用影响消费,增长人们的安全预期。

二、中国养老保险与消费现状概述

(一)中国养老保险发展现状

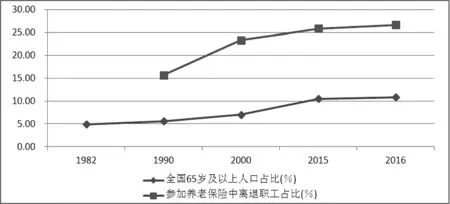

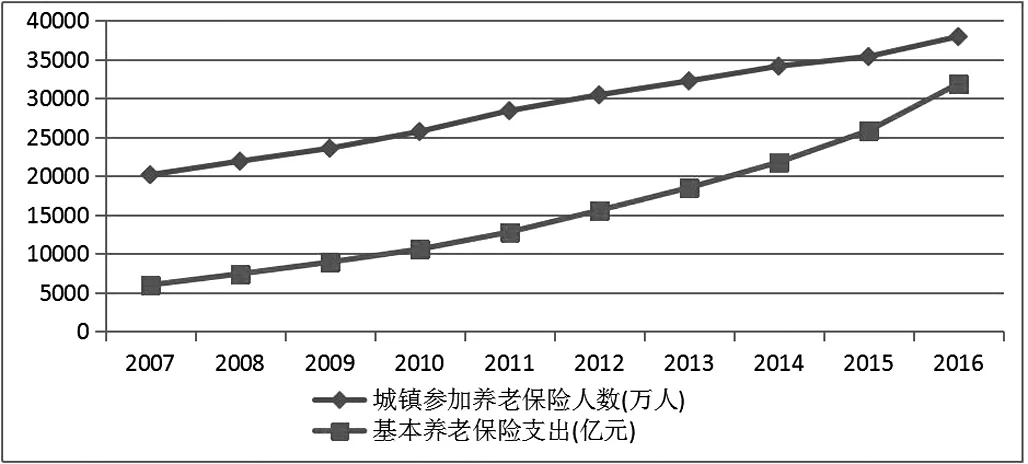

从图1可见,目前,随着中国老年人口的增加,参加养老保险计划的离退休职工比例也大幅增加。这也使得中国养老保险迫切需要改变现有的融资模式。中国的养老保险制度逐渐成熟,覆盖面逐步增大。到2016年,城镇职工参加养老保险人数达到37929.7万人,城镇居民养老保险制度也在不断改善。图2也包含了过去十年中国城镇居民养老保险总支出费用的情况,直观的表现出中国城镇养老保险基金支出增幅较大。

图1 老龄人口与离退职工人口占比(%)

数据来源:国家统计局官网:http://www.stats.gov.cn/

图2 城镇居民参保人数以及养老保险支出

数据来源:国家统计局官网:http://www.stats.gov.cn/

(二)城镇居民消费水平与结构现状

1.中国城镇居民消费现状

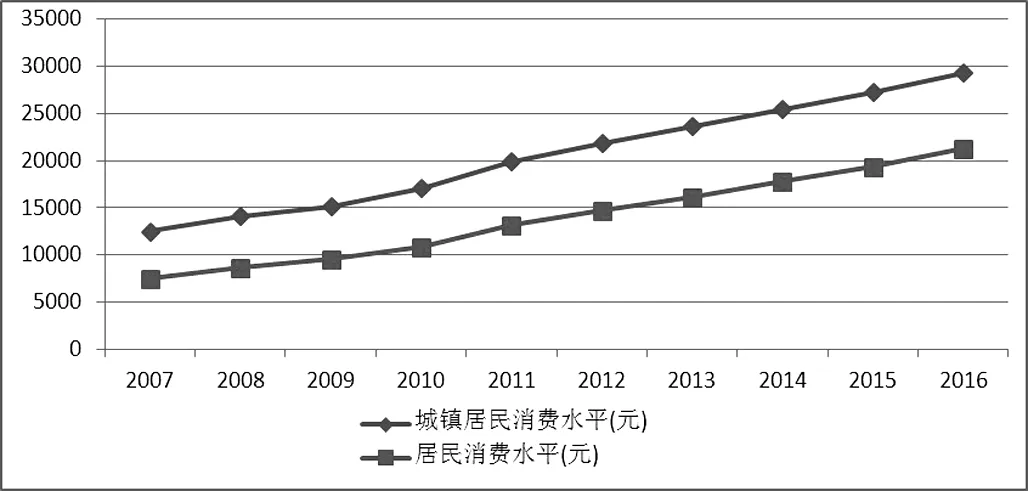

如图3所示,近十年来我国居民消费水平不断增长,其中,2016年城镇居民消费水平为29295元左右,是2007年的2.3倍。

图3 居民消费水平变动

数据来源:国家统计局官网:http://www.stats.gov.cn/

2.中国城镇居民消费结构

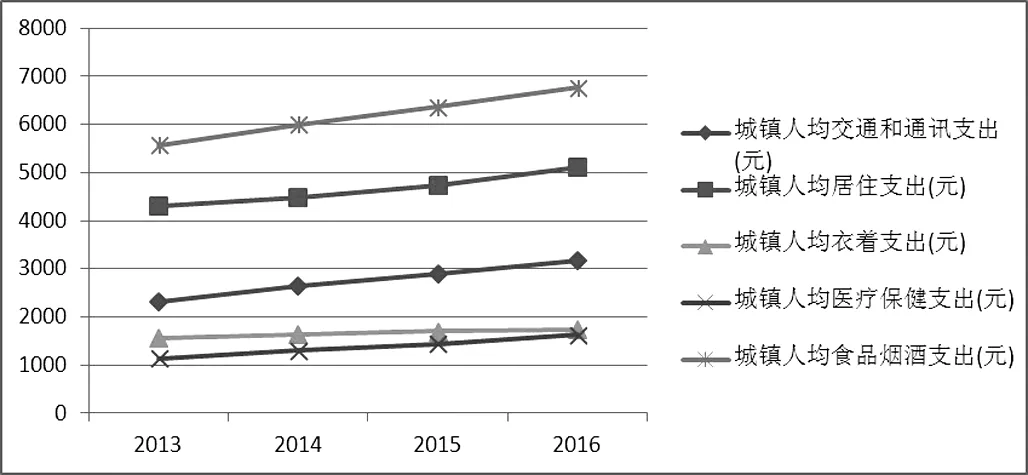

从图4中可以看出,食品消费,服装消费,住房消费,医疗消费,交通运输与通讯消费组成了城镇居民的消费性支出。城市居民的消费构成分析可见,2013年至2016年,城镇居民在各种层面上都有增长,也说明了城镇居民的消费水平在不断提升。

图4 城镇居民消费构成

数据来源:国家统计局官网:http://www.stats.gov.cn/

三、中国养老保险对城镇居民消费影响理论分析

(一)中国养老保险通过发挥对居民储蓄的替代效应促进消费

Modigliani,Brunberg与Anton提出的生命周期假主要有两点:首先,消费者是完全理性的,可以在合理消费或储蓄决策的基础上合理使用其收入;其次,消费者的唯一目标是最大化效用,他们将以最大效用为指导,利用你的生命周期收入来做出适当的消费者决策并平衡消费和收入。居民要是预估未来可能没有收入来源,他们将在现阶段节省,以满足未来的消费需求,从而解释居民的储蓄行为。基于此,我们可以分析养老保险对消费的影响。

(二)养老保险通过改善预期拉动消费

在当前社会条件下消费者参考当前收入预期未来的收入称为预期收入,这个价值取决于消费者对未来个人与社会发展的评估与判断。在市场经济体制下,消费者的收入随经济波动而发生改变,因此影响消费水平的重要因素之一就是收入预期。目前,我国居民面临着人口老龄化,教学与就业压力较大等一系列问题。这将极大程度地影响消费者未来的收入预期和信心。成熟的社保体系在能在相当程度上缓解很多突出问题,让居民充满希望,也让人们的消费水平得到保证。这也表明,养老保险制度的完善将导致通过提高预期来推动消费的结论。

四、中国养老保险对城镇居民消费影响实证分析

(一)实证分析

本文选取1997年至2016年国家统计局网站发布的城镇居民消费水平作为此次研究的因变量,这些自变量包括:城镇养老金支出和收入,城镇职工参加养老保险人数,离退人员参加养老保险人数,城镇职工养老金累计结余。

将1997年至2016年国家统计局网站发布的相关数据作为基础,以城镇居民消费水平为因变量,城镇养老金支出和收入、城镇职工参加养老保险人数、离退人员参加养老保险人数和城镇职工养老金累计结余为自变量,由于养老金支出、离退人员参加养老保险人数的P值均大于0.05,拒绝原假设,说明计算得到的部分自变量系数不显著,可能存在多重共线性,因此改用逐步回归分析法进行分析。

表1 回归系数表

结合表4和已建立的模型,可以得出多元线性回归方程:

经以上分析可知,城镇职工养老金累计结余、城镇职工参加养老保险人数与城镇居民消费水平都正相关。城镇职工养老金累计结余、城镇职工参加养老保险人数越多,城镇居民消费水平越高。由系数能够看出,当城镇职工养老金累计结余增加1亿元,城镇居民消费水平平均增加0.255元;参加养老保险的城镇职工增加1万人,城镇居民消费水平平均增加0.712元。

(二)研究结论

通过分析城镇居民多年来消费,养老保险收支和参与人数等相关数据,可以得出结论:城镇居民通过城镇职工养老金累计结余、城镇职工参加养老保险人数的增长而增加了对未来不确定性的安全预期的信心,从正面促进了消费水平。这说明城镇居民有能力也有意愿提高养老保险水平,也说明通过增加养老金收入与覆盖人数来推动消费水平增长是可行和有效的;而在提高养老金水平上,我们需要提高养老保险缴费水平,加大对养老保险基金的投入,真正建立多层次养老保障制度,才能真正增加居民收入预期,增加城镇居民消费水平。

五、结论与建议

(一)结论

根据上述理论与实证的分析研究,我们能够得出以下结论:

首先,城市居民需要提高消费水平:由于经济的高速发展,导致人们的生活水平有较大提升,对健康便利的需求也越来越重视,故城镇居民消费水平也有较快增长。

其次,如今城镇居民愿意提升养老金水平:根据分析得出结论,养老保险会正向影响城镇居民的消费水平。提升养老保险水平是符合城镇居民意愿的措施,并且他们也有能力承担增加的支出。因此,制定更好的养老保险制度是符合发展趋势的。

最后,提升养老金水平能增长消费水平:回归分析表明,养老金可以促进城镇居民消费的增长。因此,通过提高养老保险水平来增加城镇居民的消费水平是有效的。

综上可知,养老保险水平的增长与城镇居民的生活质量和消费水平有着密切的联系。所以,养老保障体系的发展和养老金水平的提高,是影响国计民生的重要举措。有关部门要大力发展经济,增加城镇单位职工平均工资,借鉴其他发达国家的先进经验,努力完善养老保险政策,适当提高养老金水平,增加城镇居民消费,把最终消费拉入经济增长的动力,使我国GDP稳步增长,促进经济长期良性发展,使城镇居民收入进一步增加,最终实现良性循环的目标。

(二)建议

为完善城镇居民养老保险制度,让其在城镇居民消费水平增长中起到一定的作用,笔者在此有几点建议:

一是增大养老保险覆盖范围:可以通过提升退休人员收入水平来减少新参与保险人群对未来的安全预期,增加他们对未来的信心,使将使用更多资金用于消费,从而增加了这些居民的消费水平。

二是加强养老保险基金的融资水平:政府需要对养老保险基金的补贴进一步增加,也需要提升养老保险缴费标准并利用多种融资方式发展养老基金。这样可以改善离城镇退职工的养老金收入,提升城镇居民的安全感,减少城镇居民因不确定未来而恐惧,从而增加城镇居民的消费水平。

三是利用制度创新将养老保险与税收政策挂钩:如对高收入者征收房产税和遗产税等特殊税收,促使他们相对减少对流动资产和遗产动机的投资,从而增加目前这一群体的消费人。税收用于补贴养老金和其他公益福利等支出。这将提高未来低收入与中等收入者的预期收入,减少当前储蓄,增加中低收入人群的当前消费。