P2P网络借贷平台财务风险预警体系研究

2020-04-23龚李琳夏国恩

龚李琳 夏国恩

(广西财经学院 广西 南宁 530000)

一、引言

P2P网络借贷是互联网金融中的一种,这种使用网络互联网平台来满足小额贷款需求的模式,在我国属于较为的互联网金融形式,一定程度上推动了惠普金融的进程。随着对小额贷款需求的增多,P2P网络借贷平台在我国快速发展,然而跑路、破产、倒闭等问题也随之爆发。一波接一波的问题,不仅降低了民间投融资效率,冷却投资者的投资热情,还给社会带来了严重影响。平台问题集中爆发也揭示了P2P网络借贷平台存在诸多风险,其管理水平、风险控制水平和战略水平不足,影响了整个P2P行业的健康发展。实际上,风险并非是不可预测的。根据风险成因看,P2P网络借贷平台的风险可分为4类,分为信用风险、法律风险、财务风险和操作风险。其中,能对P2P网络借贷平台业务活动产生影响的是财务风险。因此,控制P2P网络借贷平台的财务风险,有利于保障平台的正常运营。风险预警机制不仅可以对财务风险进行管理,还可以对平台的经营状况进行诊断。所以,P2P网络借贷平台的财务风险预警的建设,是中国P2P网络借贷行业急需解决的现实问题。

二、文献综述

西方学者对财务风险研究较早,他们对财务风险预警方法和模型进行了深刻探讨。如今,国外学者对财务风险预警的研究已经逐步完善,研究方法包括单变量模型、神经网络模型、主成分分析模型、二元Logistic模型等。我国直到上个世纪后期才开始对财务风险预警进行学习。起初,学者的研究方法主要是引用国外的财务风险预警模型,再从根据我国的实际情况进行改进。周守华(1996)使用Z-score模型,并对其进行改进,提出F模型。马丽娜(2009)使用BP神经网络建立了商业银行风险预警系统。邓敏(2012)则提出SVM比BP神经网络更具有有效性和优越性。目前,我国学者对财务风险相关问题研究较多,特别是财务风险预警模型。

虽然,财务风险预警已经不算是新鲜事物,但由于P2P网络借贷平台直到2007年才登陆我国,2012年才开始快速发展,学者们对P2P网络借贷平台的财务风险预警研究还未完善。余嘉敏(2015)在综合评价的基础上建立其财务风险预警模型。王欢(2017)的P2P网络借贷平台财务风险预警系统将两种方法相结合,分别是因子分析法和SVM模型,通过实证分析模型有效。韩孟彬(2018)使用400个P2P网络借贷平台数据,将常用的Logistic回归模型、BP神经网络模型和SVM模型建立的财务风险预警体系做对比,认为三者均可有效预测。

本文在借鉴已有研究经验已有相关研究的基础上,以CAMEL评价体系为基础,筛选出15个财务风险指标,选取110个平台样本,其中财务问题样本和正常运营样本各占一半,使用2017年底数据进行实证分析,使用主成分分析法降低维度,使用二元Logistic方程建立P2P网络借贷平台的财务风险预警系统。

三、P2P网络借贷平台财务风险预警指标的设计

由于P2P网贷借贷平台运营模式及盈利模式与成熟的上市公司有所差异,不应该直接套用广泛使用的财务风险预警指标,所以,指标选择上要综合考虑信息披露情况和P2P网络借贷平台现实情况。CAMEL评价体系是一套评定金融机构整体水平的制度,通过资本充足性、资产质量、管理水平、盈利状况和流动性五个方面,对金融机构的业务经营及信用水平进行评级。P2P网络借贷平台涉及借贷行为,与商业银行相似,并且两者的资本质量风险、资产充足性风险、盈利性风险、管理水平风险和流动性风险存在诸多重叠之处。因此,使用CAMEL评价体系对财务风险指标进行筛选,符合选取指标的全面性原则。

但P2P网络借贷平台和商业银行存在差异,两者的风险控制能力和资本约束能力大不相同,所以在选取财务风险指标上应该显示出P2P行业的特色。本文的财务风险预警体系将CAMEL评价体系的五个方面作为一级指标,再从中筛选15个指标具体指标如表1。

表1 财务风险预警初始指标选取与相关说明

四、P2P网络借贷平台财务风险预警模型的构建与检验

本文对P2P网络借贷平台的财务问题平台定位于2018年出现提现困难和延期兑付的平台,选取的问题平台样本数55家,随机配以55家正常运营平台,进行实证分析。

上节选取的预警指标体系中,包含了15个解释变量,虽然多变量使财务风险的识别更为精确,但指标与指标间会由于相关性的影响,导致预警结果不准确。参考已有文献对金融风险评估的研究方法,为了尽量降低指标之间的相互影响,本文首先选用主成分分析法,对初步筛选的指标进行降维。然后使用二元Logisitic模型,主成分因子设为自变量,平台2018年状态设为因变量,对回归方程进行计算。

(一)主成分分析法

通过主成分分析法,可以寻找多个指标中的相关性,剔除重复变量,建立数量少却能最大限度保留原信息的综合变量。

1.原始数据标准化

指标中存在部分绝对量指标,不同维度的指标可比性较低。为了增加数据的可比性,消除数量级对结果的影响,首先应该进行标准化不同性质的指数值。

计算公式Z=(X-μ)/σ。其中:X为某一具体指标数据,μ为平均数,σ为标准差。

2.主成分分析指标检验

对原始数据进行标准化处理后,需要对数据进行检验,确定数据能否使用主成分分析。结果如表2。

表2 KMO检验和Bartlett球形检验

Kaiser-Meyer-Olkin的检验系数为0.645,大于0.5;Bartlett球形度检验结果显示样本显著性为0.00%,小于5%。分析结果显示适合做主成分分析。

3.提取主成分因子

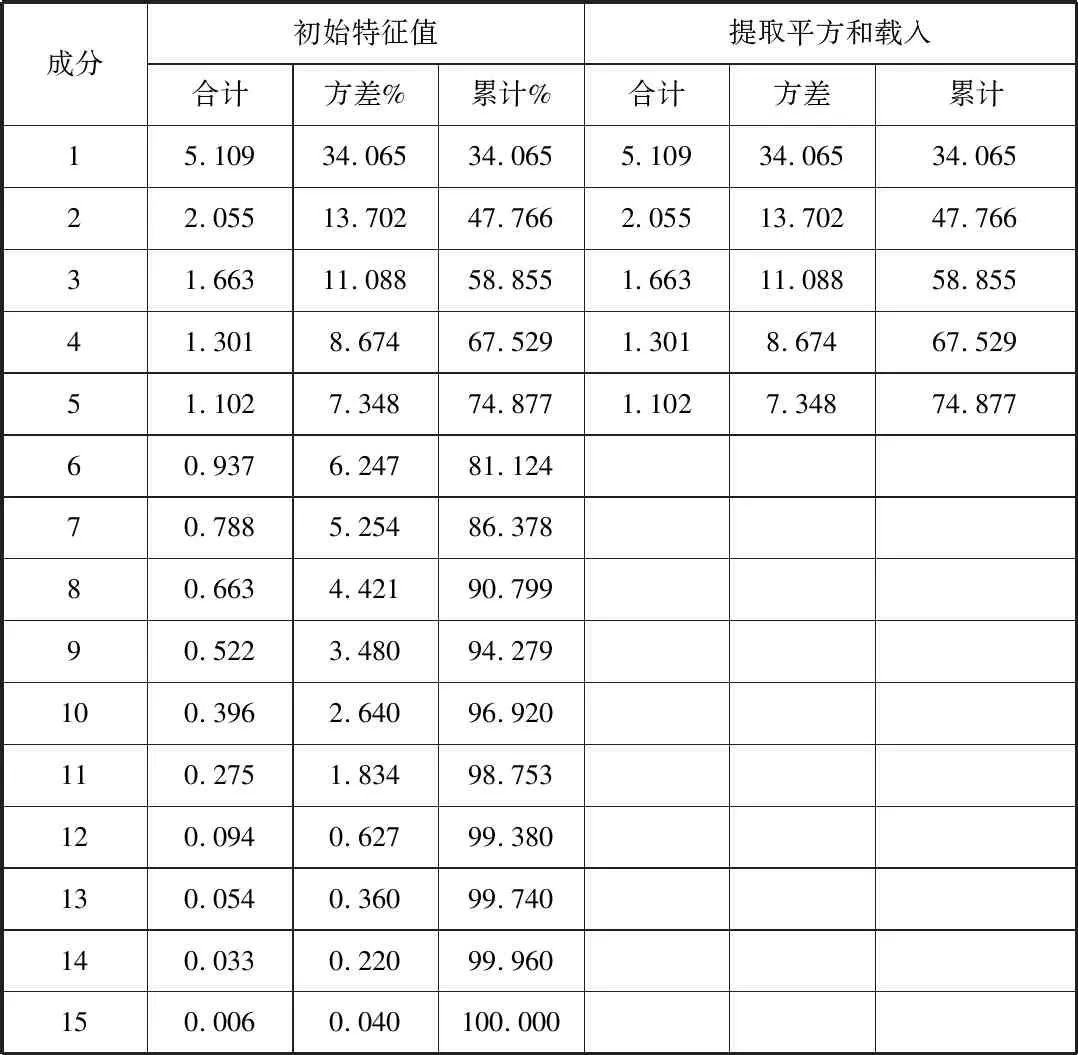

对样本进行主成分分析,计算出各主成分的贡献率和特征值,结果如表3。

表3 主成分特征值和贡献率

从特征值来看,前5个主成分均大于1,并且累计方差贡献率为74.877%,说明这5个主成分能够解释原数据74.877%的信息量,能够很好代替15个指标。

接着计算旋转成分矩阵,由旋转成分矩阵可以得出5个主成分表达式:

F1=-0.041X1-0.072X2+0.303X3-0.113X4+0.114X5-0.004X6-0.015X7-0.019X8+0.170X10-0.051X11-0.096X12+0.280X13+0.286X14+0.159X15

F2=-0.029X1-0.032X2-0.109X3+0.361X4+0.011X5+0.037X7+0.014X8+0.048X9+0.074X10+0.318X11+0.357X12-0.118X13-0.079X14+0.044X15

F3=-0.033X1-0.204X2-0.051X3+0.002X4+0.078X5+0.077X6+0.553X7+0.501X8-0.121X9+0.028X10+0.025X11+0.016X12+0.015X13-0.050X14-0.011X15

F4=-0.023X1+0.547X2-0.001X3-0.012X4+0.144X5+0.499X6-0.163X7+0.077X8-0.283X9-0.084X10-0.013X11-0.026X12-0.061X13-0.065X14+0.127X15

F5=0.612X1+0.212X2-0.096X3-0.005X4-0.240X5-0.243X6+0.071X7-0.117X8-0.367X9+0.111X10+0.008X11+0.034X12+0.161X13+0.017X14-0.412X15

(二)二元Logistic回归模型

1.财务风险预警模型的构建

使用二元Logistic回归进行模型建立,其中,主成分因子为自变量,平台2018年状态为因变量。在本文中,如果平台未来能正常运营,不会爆发财务风险,则因变量y=0,属于正常运营平台;如果根据平台现有数据预示平台未来财务风险较大,可能出现提现困难或延期兑付的状态,则因变量y=1,属于问题平台。结果如下。

表4 Logistic回归分析结果

再对其进行Hosmer和Lemeshow检验,计算出卡方为3.699,df=8,显著性值为0.878>0.05,接受原假设,认为该模型能很好地拟合观察数据。

由此得出回归模型:

P(y=1)= e(-0.49-3.915F1-0.015F2-0.601F3-1.959F4-0.276F5)/(1+e(-0.49-3.915F1-0.015F2-0.601F3-1.959F4-0.276F5))

P(y=0)=1/(1+e(-0.49-3.915F1-0.015F2-0.601F3-1.959F4-0.276F5))

2.二元Logistic回归结果检验

将上文得到的财务风险预警模型对研究样本进行检验分析,将计算出的预测值与平台的实际情况做对比,得到以下结果:

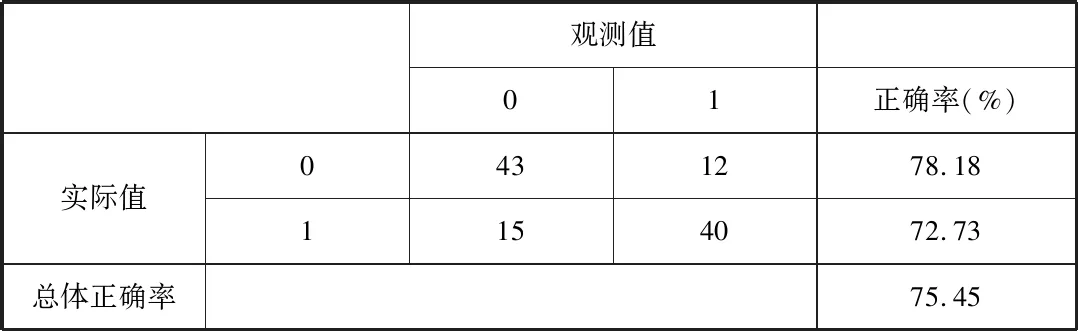

表5 Logistic回归分析判别结果

可以看出,对正常平台预测的准确率高达78.18%,对问题平台预测的准确率略低于正常平台预测准确率,但也达到72.73%,综合来看,准确率高达75.45%,高于75%,说明该模型精准度较高,根据历史数据能够大致推断出平台未来发生的财务风险。

五、研究结论

目前,我国加强了对P2P网络借贷平台的整治工作,如果P2P网络借贷平台不能尽早发现存在的财务风险,并针对存在的财务风险采取正确的措施,将会面临极大的损失。本文将2018年真实发生财务问题的55家P2P网络借贷平台和55家正常运营平台作为样本,利用其2017年的数据,使用了主成分分析法和二元Logistic回归两种方法,对P2P网络借贷平台的财务风险预警模型进行建设,正确率达到75%以上,为将来P2P网络借贷平台财务风险预警体系研究有一定的参考作用。