政府补贴与企业经营绩效

——基于企业管理异质性角度

2020-04-23张洪

张 洪

(上海对外经贸大学 上海 201620)

一、引言

我国在经历了市场化改革后采取了独特的分权式财政制度,地方GDP作为中央考察地方官员的主要渠道,因此地方政府官员在晋升激励下会积极寻求经济投资渠道,企业作为我国市场经济的主要发展依托就成为了政府的重点关注对象,政府补贴作为一种直接的货币资金投资成为地方政府干预企业经营以及投资活动最直接的方式。在全球经济下行趋势下,通过产业结构调整,提高企业研发创新水平是刺激经济再现活力的重要方式之一,政府通过财政贴息、研究开发补贴等形式支持企业经营、创新能力的升级。企业尤其中小企业经营资金获取通常存在着资金周期长、额度不足等问题,政府的直接资金提供弥补了企业的资金获取难度缺陷,促进企业的创新投入,进一步影响企业的绩效。

员工的薪资激励往往被企业运用于实际管理活动中,员工涨幅能够给企业绩效带来直接的提升,因此现代企业管理制度积极寻求不同的员工薪资激励方式。现代企业中高管通常直接掌握着企业的经营决策权,政府补贴作为企业的营业外收入给企业的管理层提供了投资决策机会,企业高管薪资对于政府补贴的利用效率存在很大的影响作用,并且高管薪资也与企业绩效有直接关系,因此研究薪资激励对于了解管理层运用政府补贴的机制路径有重要意义。已有研究大多从制造业,农业,新能源等不同行业、不同规模企业以及企业政治关联、研发创新投入的中间路径影响分析政府补贴对企业绩效的长短期效应,本文通过全样本回归研究由于管理层的薪资的异质性分析企业对于政府补贴利用效率的影响,为之后的研究者研究企业异质性在政府补贴对企业绩效影响中的作用提供思路。

二、国内外文献综述

政府补贴对企业的经济效应在国内外学界一直都存在比较大的争议,无论是在理论还是实证上对于政府补贴与企业绩效之间的关系都存在三个不同观点:(1)政府补贴提升了企业绩效;(2)政府补贴影响了企业绩效的提升;(3)政府补贴对企业绩效的影响存在异质性。

政府补贴对企业绩效的正向效应主要通过降低企业融资风险、增加R&D投入、提高企业偿债能力几个方面作用于企业生产率而提升企业绩效。研究R&D的中介效应发现政府补贴对企业R&D投入存在诱导效应,可以通过提高政府补贴提高企业对自身的R&D投入,加强创新水平,进而对企业绩效有正向促进作用(庄婉婷、李凤芳,2018[1])。国外学者对于企业绩效与政府补贴直接的关系大多持积极态度,但是也有少数学者认为政府补贴是企业与政府双向寻租的结果,与政府关系密切的企业更容易获取补贴,但更多的补贴并没有提升企业的经营业绩。我国的地方政府拥有部分财政自主支配权,这种现状极易滋生企业“寻租”行为,邵敏、包群(2012)认为在我国的财政分权制度下企业获得补贴的数量一定程度上建立在于地方政府建立的寻租关系上,这会造成资源的错配,也衍生了腐败主义。国内有研究表明政府补贴不利于国有企业消除产能过剩[2],并且在国有企业内研发投入存在挤出效应,会削弱企业的创新能力。

还有一部分学者通过微观理论模型与实证得出了政府补贴与企业绩效之间的正相关关系,但是认为这种效应存在着阈值效应。李曼妮等(2019)基于2011~2015年A股上市公司数据研究了国有企业绩效受到补贴异质性与竞争异质性的影响,通过实证得到政府补贴的适度区间为[0.0039,0.0099][3]。政治关联企业获得了更多的政府补贴,但是由于企业没有关注自身经营能力提高而仅仅依靠政府补贴,因此对其绩效绩效提升是负向作用;非政治关联企业获得的补贴较少,但充分利用了补贴优势,因此提升了其绩效。

三、研究设计

数据来源及主要自变量解释

1.数据来源

本文所有数据均来自于wind数据库,使用的是面板数据,选取了A股2013-2017年的3624个上市公司,在去除缺失值以及ST股上市公司之后剩下7270个样本,数据为平衡面板数据。

2.主要变量

本文的主要解释变量为政府补贴,我们采用的政府补贴是公司年度报表的营业外收入下的政府补贴与期末总资产的比值。主要被解释变量为企业绩效,已有文献主要用托宾Q与盈利指标值来衡量企业绩效,由于盈利指标反映了公司的利润水平,直观的体现了公司绩效,因此笔者采取资产收益率来作为主要被解释变量。

3.模型设计

本文主要研究政府补贴对于企业绩效的研究,并且根据企业在薪资激励上的异质性研究高管工资对政府补贴效率的影响,主要构建的模型如下:

roait=α+β1subit+β2subit×salaryit+β3X+Σyear+εit

该模型中,被解释变量roait表示企业i在t年的资产收益率;主要解释变量subit表示企业i第t年的政府补贴;X是控制变量组,包括企业每股净收益、员工总数、企业规模;分别是年份固定效应和行业固定效应。本文研究的关注政府补贴项的系数β1,通过β1系数的大小以及是否显著可以得到企业绩效受政府补贴的影响,同时我也们也关注系数β2,该系数的大小以及是否显著可以判断薪资激励对政府补贴利用效率的影响。

四、实证结果分析

(一)描述性统计

通过主要变量的描述性统计,可以发现各企业的主要特征最大值与最小值之间的差距都很大,由于样本包括了大型国有企业与中小型民营企业,因此企业间差异较大是合理的。其中roa的最小值小于零,为-156.1%,这可能由于企业自身经营环境的不足导致的,也可能是由于企业获得政府补贴后并没有将其用于创新投入、企业管理等提高企业绩效的领域,而是恶性循环进行“寻租”,因此企业绩效出现负增长。观察salary的均值可以发现与最大值3,908万元与最小值12.65万元之间差距也很大,说明不同企业管理层薪资激励程度差距很大,由于我们选取的样本中包含了大型国有企业与中小型民营企业,因此薪资的描述性统计仅仅只作为一个参考值,对本文问题的研究没有太大意义。

(二)政府补贴对企业绩效的影响

本文采用年份和行业固定效应,首先对主要变量政府补贴回归,而不增加企业得到的政府补贴与前三高管薪资的交乘项,以此来判断政府补贴对不同企业的绩效提升是否有影响,使用Hausman和F检验拒绝原假设,所以本文选择固定效应模型而不是随机效应。

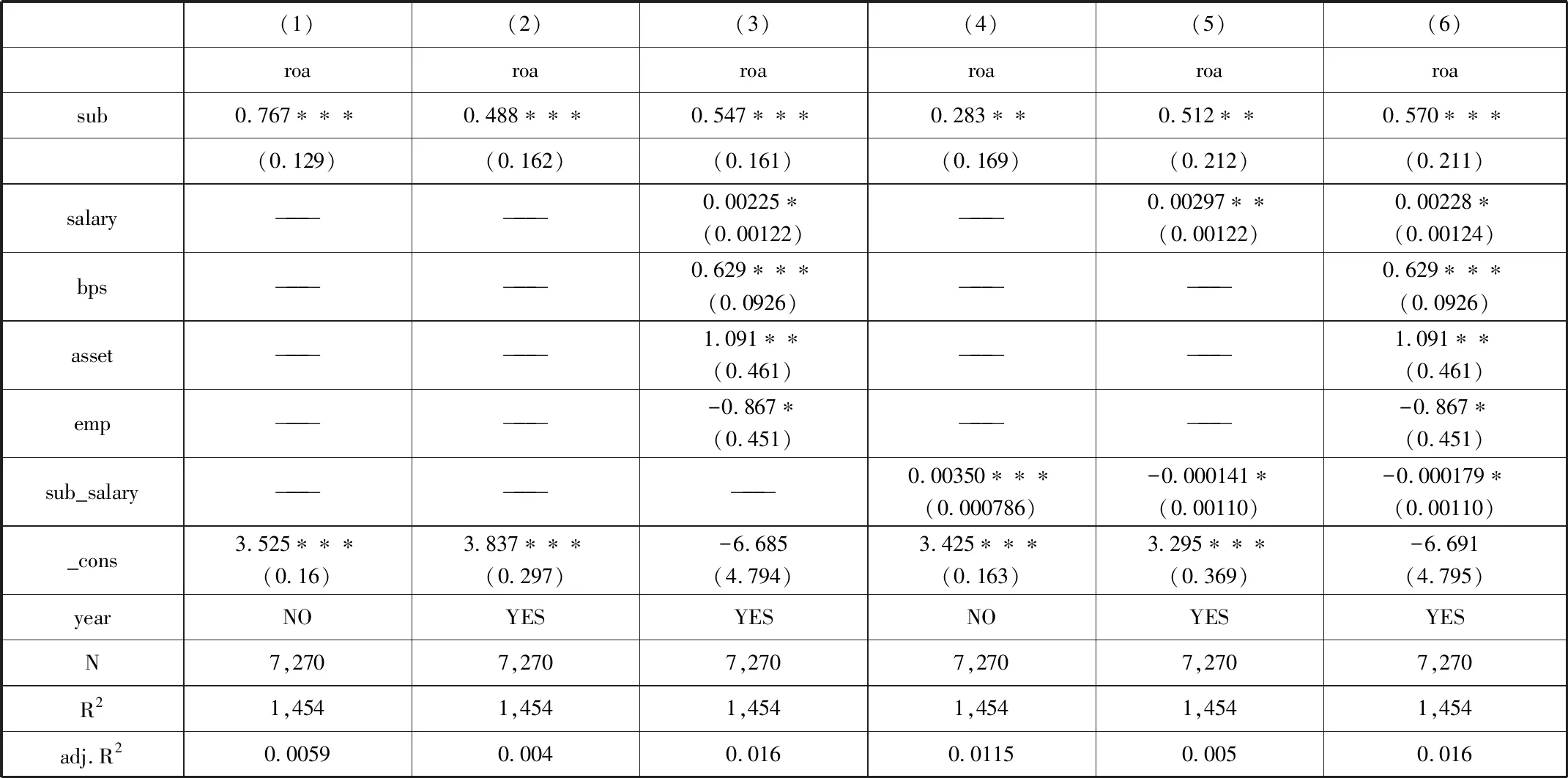

表1 企业绩效与政府补贴回归结果

Standard errors in parentheses

*p < 0.05,**p < 0.01,***p < 0.001

通过回归表格1-3列我们可以发现政府补贴对于企业绩效提升是正向促进作用,第一列报告了不加入控制变量以及固定效应的系数值为0.767(0.129),该结果显著为正。第二列说明了固定效应的必要性,系数由0.767变为0.488,第三列加入了其他的控制变量,sub前的系数为0.547(0.161),显著为正,说明政府补贴提升了企业绩效。由于政府补贴作为企业的营业外收入给企业提供了直接性的货币资金,促进了企业的创新投资,通过提高企业的生产率提升企业的经营绩效。

(三)高管薪资对企业利用政府补贴的效率影响

利用主要回归模型进行回归来分析企业高管薪资水平对该企业利用政府补贴效率的影响,回归结果显示在表1第4-6列。可以观察到一个sub_salary的系数在固定效应下显著为负,分别为-0.000141(0.00110)和-0.000179(0.00110),这和预期的薪资激励路径相悖,这说明在企业获得政府补贴之后,企业高管对该笔投资的利用率降低,从而导致企业绩效降低,我们主要考虑以下可能性。

高管作为企业对外活动的关键需要有良好的的薪资激励制度,我国尽管处于管理制度改革中,但由于当前的现实高管薪酬模式的设计缺陷较多,对高管人员的激励作用有限。并且大部分公司在薪酬设计时都注重短期效益,而短期效益与高管投资活动的风险性有很大关系,但是由于工资的提高降低了高管开始寻求更简单无风险的方式,也就是政府“寻租”来代替市场投资活动,因此忽视了企业自身的经营管理活动优化,长期导致企业缺乏创新能力而不具备市场竞争力,企业绩效下降。

五、结论及建议

通过分析政府补贴以及政府补贴与公司高管薪资的交乘项得到以下结论:(1)政府补贴对企业绩效具有促进作用,(2)薪资激励越大,以前三高管工资总额衡量,企业对政府补贴的利用效率反而更低,即企业绩效更低。尽管得出的第二个结论违背管理学中的薪资激励机制,但是给政府补贴对企业绩效影响中的高管薪资阈值效应研究提供了思路,笔者同样认为该交乘项对于企业绩效的影响是存在阈值的。笔者的该研究结果支持了企业异质性在政府补贴与企业绩效研究中的重要性,且从管理层面上去分析该问题,对现代企业管理制度改革有推动作用,且根据大量文献研究我们认为更关键的是如何提高企业利用政府补贴的效率而不是仅仅加大政府补贴的力度和扩大范围。要从企业内部结构以及管理制度设计的优化入手来提高企业绩效,已实现企业长期的绩效优势。