跨国并购中对赌协议设计的案例研究

2020-04-20蔚美乐岳宝宏

蔚美乐 岳宝宏

摘 要:对赌协议作为一种估值调整机制,在企业实施并购行为时扮演着重要角色。签订对赌协议,相当于为企业的并购行为买了一份保险,降低因并购估值不确定带来的风险。本文以东方国信并购屹通信息、Cotopaxi为例,在比较两次并购行为中对赌协议条款设计的基础上,分析东方国信并购Cotopaxi失败的原因,以期为中国上市公司合理设计对赌条款提出可供参考的建议。

关键词:对赌协议;跨国并购;支付方式

DOI:10.3969/j.issn.1003-9031.2020.03.008

中图分类号:F832.51 文献标识码:A 文章编号:1003-9031(2020)03-0062-06

一、引言与文献综述

当今企业通过自身积累来做大做强是不占时间优势的,随着工业4.0、信息化和智能化的爆炸式发展,与获得资源所需成本相比,获得资源所需时间的重要性日益显现。在欧美市场,通过并购实现跨越式发展已成为科技公司发展的常态,越来越多的企业通过并购来扩大企业规模、获得所在行业的关键技术优势,而中国企业的并购特别是跨国并购的成功率并不高。并购风险主要是由信息不对称引起的,并购中引入对赌协议能够降低由信息不对称带来的估值不确定风险,激励并购双方合力完成业绩目标,提高并购成功率。因此,并购双方在签订股权转让协议时选择同时签订一份对赌协议是有效规避风险的一种方式。对赌协议包含了对未来的利润承诺,利润承诺期限通常为3年,如果未完成利润,需要按照协议约定做出补偿。

国外学者基于对赌协议的研究主要为并购中引入对赌协议是否有其合理性及从支付方式、融资模式、期权角度等方面研究对赌协议对并购的影响两方面。Leonidas Barbopoulos & Sudi Sudarsanam(2007)提出对赌协议是一种有效的支付机制,可以降低因信息不对称原因带来的收购方估值风险,并在公告期间及收购后期提升收购方价值。Elmar Lukas etc.(2012)基于实物期权的理论实证了如何科学有效的设计对赌协议,对赌协议有助于降低逆向选择的风险。Tong Zhou(2016)认为在并购中引入对赌协议虽然降低了投资企业定价和整合风险,但却增加了目标公司前期过度开发导致经营失败的风险,及当业绩未达到预期目标时,并购方能否行权的风险。David A Rismiller(2018)研究了对赌协议在收购融资中的作用并表明,无论是对于财务受限的公司,还是具有较高外部融资成本的公司,对赌协议都具有实质性影响,体现在并购估值及并购后协同效应的发挥上。

国内学者基于对赌协议的研究主要分为案例研究及对赌协议与并购绩效的关系。冯利文等(2012)认为对赌协议本质上是一种财务工具,是对企业估值的调整,是带有附加条件的价值评估方式,应用Black-Scholes模型对联想跨国并购NEC PC进行估值调整,结果表明联想的业绩表现很大部分得益于对赌协议的合理签订。吕长江等(2014)搜集了国内中小板及创业板2011—2013年间发生的所有并购数据,研究发现对赌协议不但能提高并购溢价率,还能有效提升收购公司的经济效益。王茵田等(2017)运用二叉树模型对我国二十个对赌协议案例进行估值定价,探究我国企业与风险投资机构之间在融资时签订的对赌协议的公平性,结果显示几乎所有协议都存在显著定价偏差,说明风险投资方索取过高的风险溢价,对赌协议总体上有失公平,我国企业与风险投资机构在签订对赌协议中处于被动和弱势,需要改善投资环境以促进公平交易。本文选择北京东方国信科技股份有限公司(以下简称"东方国信")近年来多次进行国内外并购的典型企业,分析其在运用对赌协议上的异同,以期为其他企业在并购时运用对赌协议提出优化建议。

二、案例简介

东方国信是位于北京市中关村的高新技术企业,自1997年成立以来,已形成了由大数据、移动互联、云计算为支撑的三大技术体系。2018年,归属于上市公司股东的扣除非经常性损益的净利润为4.8亿元,同比增长33.33%,归属于上市公司股东的净资产49.6亿元,同比增长12.98%。东方国信近年来完成了多起大额并购且大多都签订了对赌协议,如2014年并购屹通信息、2015年海外并购Cotopaxi、2015年并购海芯华夏和炎黄新星等。本文从东方国信的海外并购中选择Cotopaxi作为研究对象,从国内并购中选择屹通信息作为研究对象。一方面,这两起并购都签订了对赌协议,另一方面,这两起并购研究数据容易获得。

东方国信并购屹通信息开始日是2014年5月31日,采用发行股份与支付现金相结合的方式购买陈益玲、章祺、何本强、上海屹隆合计持有的屹通信息100%股份(分别持有屹通信息50.50%、35.00%、4.50%和10.00%的股权)。同时,东方国信支付所需现金也不是自有现金,而是通过外部筹集方式获得。具体来说,东方国信通过非公开方式向特定投资者发行股份筹集配套资金,一系列交易完成后,屹通信息100%股份归东方国信所有。

Cotopaxi成立于2009年10月13日,是一家基于物联网、云计算、大数据等核心技术能力为全球工业及商业企业提供能源与过程优化软件平台及咨询服务的公司。东方国信于英国时间2015年4月29日与Cotopaxi Limited股东Clifford Bradshaw、Stephanie Bradshaw、Stuart Hartley和DR Kevin Kitching 签订了《针对Cotopaxi Limited的股权收购协议》(以下简称“股权收购协议”),公司以自筹资金1810万英镑(约合人民币17014万元)收购Cotopaxi公司100%股权。

三、案例分析

(一)對赌协议内容

东方国信收购屹通信息的收购价格为人民币45080万元,同时双方签订对赌协议对屹通信息未来三年业绩做出了承诺:2014年、2015年、2016年的承诺净利润分别不低于人民币3500万元、4550万元、5915万元。如果累计实现净利润数低于上述累计承诺净利润的,认购人应就未达到累计承诺净利润数的部分对东方国信进行股份补偿,具体补偿公式如下:

每年补偿的股份数量=(截至当期期末累计承诺净利润数-截至当期期末累计实现净利润数)÷补偿期限内各年的承诺净利润数总和×标的资产交易作价÷发行价-已补偿股份数量。

若未来三年实际净利润之和超过承诺净利润之和(13965万元)则根据屹通信息原股东所占屹通信息股份比例进行奖励,具体业绩奖励公式如下:

各认购人业绩奖励税前金额=(累计三年经审计的实现净利润数总和-13965万元)×50%×认购人所持有的屹通信息公司股权比例。

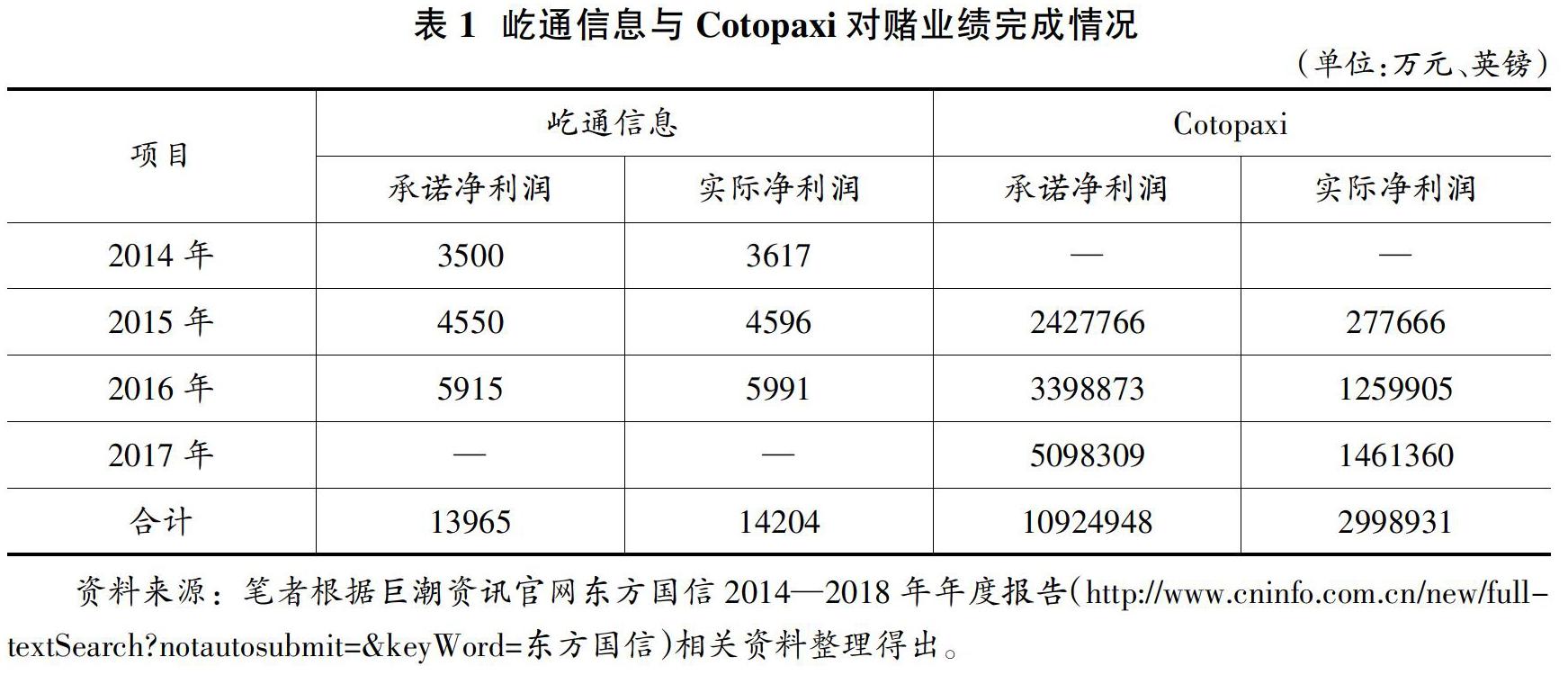

东方国信并购Cotopaxi的股权转让款分三期支付,交割时(2015年7月9日)支付 7240000英镑;2015年、2016年净利润分别不低于2427766英镑和3398873英镑则支付第二期转让款7240000英镑,若2015年、2016年净利润未达要求,则相应扣减第二期股权转账款;2017年净利润不低于5098309英镑则支付第三期股权转让款3620000英镑,如果2017年实现的净利润未达要求则相应扣减第三期股权转让款的支付。与此同时,东方国信与Cotopaxi也签订了业绩补偿条款:2015年、2016年、2017年三年实现净利润之和超过10924948英镑(见表1),则给予标的公司股东相应奖励;2018年实际净利润大于2017年承诺净利润与实际净利润二者中的较高者给与业绩奖励,也就是说2018年要想获得业绩奖励,净利润至少达到2017年的承诺净利润5098309英镑。

东方国信与屹通信息签订的对赌协议赌了未来三年的净利润,相应的业绩补偿的年份与对赌协议要求承诺净利润年份一致,而东方国信与Cotopaxi对赌协议也赌了未来三年净利润,但业绩补偿协议涉及的年份不同,相当于签订了一份历时四年的协议,协议历时越久,存在的不确定性也越大。东方国信要求屹通信息业绩承诺每年均达标,不达标要作出补偿,业绩奖励是三年净利润总和达标。从签订的对赌协议内容可以看出,相较屹通信息而言,东方国信对Cotopaxi设计的对赌协议更加严苛和具体,体现在东方国信分期支付Cotopaxi的并购款会随着每年业绩的实现情况而有所变化,若当年实现承诺净利润,则下一年度按协议约定支付并购款,若当年未实现承诺净利润,则相应扣减下一年度应支付的并购款。虽然海外并购的风险大,不确定高,但根据净利润的实现情况及时调整并购价款,很大程度上减少了并购风险,保障了东方国信的利益。

(二)对赌协议完成情况

由表1可知,屹通信息连续三年实际净利润都大于承诺净利润,且三年实际净利润之和大于承诺净利润,所以屹通信息原股东可按照股份比例获得相应补偿,可以说东方国信与屹通信息签订的对赌协议十分成功,并购双方实现了双赢。反观Cotopaxi连续三年的实际净利润与承诺净利润相距甚远,2015年仅完成承诺净利润的11.43%,2016年完成承诺净利润的37.07%,2017年完成承诺净利润的28.66%。国内外资本市场环境存在很大区别,国外并购的难度要远远大于国内,从对赌协议设计的本身去找失败的原因是十分重要的,笔者接下来从标的评估增值、支付方式、资金来源三方面探究东方国信并购Cotopaxi失败的原因。

(三)对赌协议设计比较

1.评估增值

屹通信息100%股权经评估的评估值为45087万元,与评估基准日审计后的归属于母公司所有者权益3791万元相比,增值额为41296万元,增值率达到1089.23%。参考评估价值及双方协商确定屹通信息100%股权作价45080万元。

Cotopaxi100%股权经评估的公允价值在1770—2020万英镑之间,考虑到Cotopaxi公司成长性、市场前景、并购后协同效应的发挥及优质的客户资源,给予标的公司一定溢价,最终确定的交易总价为1810万英镑(约合人民币17014万元),是购买日归属于母公司所有者的权益2492万元的6.83倍,增值率582.74%。

可以看出,东方国信在并购屹通信息时增值率大于Cotopaxi的增值率,两次并购增值率都很大,对企业的自由现金流提出了较高的要求。仅从评估增值方面看,Cotopaxi的并购风险本应小于屹通信息的并购风险,但最终却是屹通信息完成了业绩承诺。这看似矛盾的现象其实说明了跨国并购存在的风险和信息不对称程度远高于国内并购,这就对跨国并购如何更好的设计对赌协议来规避风险提出了更高的要求。

2.支付方式

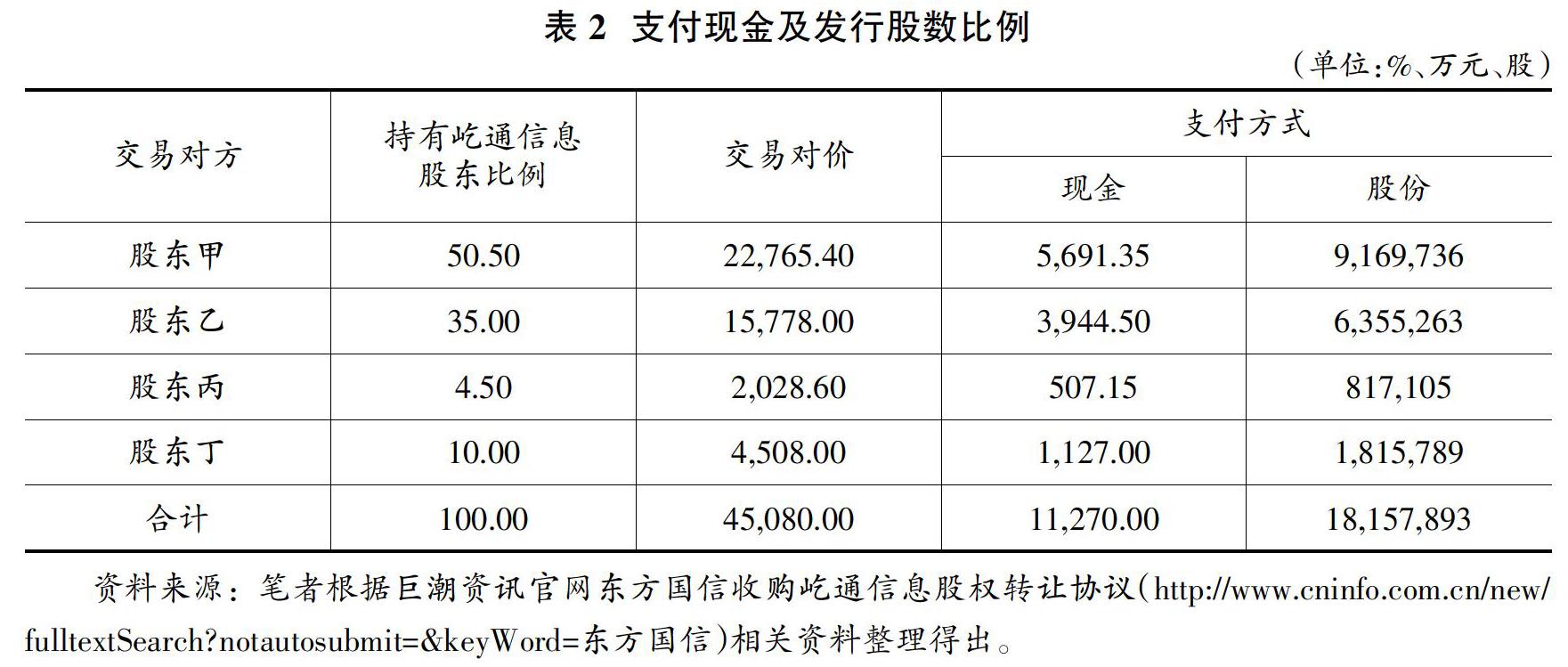

东方国信并购屹通信息采用发行股份及支付现金相结合的方式支付对价。按各股东所持有屹通信息股份的比例支付现金及发行股份。支付交易总对价为45080万元,其中,以现金支付11270万元,33810万元对价由东方国信以发行股份的方式支付,发行股份价格为18.62元/股(东方国信定价基准日前20个交易日的股票交易的除权除息均价为18.62元/股),共计发行18157893股(见表2)。

东方国信并购Cotopaxi的三期股权转让款都采用全现金支付方式。最终,东方国信收购Cotopaxi实际支付的总价款为1022万英镑,与最初估值确定价款1810万英镑相比,东方国信支付的收购总价款仅占估值确定价格的56.46%。从东方国信最新披露的2019年半年报来看,Cotopaxi尚未发生减值,从账面上看,已付并购价款暂未对公司造成重大影响。

东方国信对屹通信息采用发行股份及支付现金相结合的方式支付交易总价款优于对Cotopaxi采用的全现金支付方式。具体体现在以下几方面:一是向屹通信息原股东发行股份支付部分对价使屹通信息原股东持有并购后公司的股份,即东方国信实现的净利润屹通信息原股东按比例享有,通过这种方式可以侧面激励屹通信息原股东尽心经营公司,实现双赢。二是如果并购后发现屹通信息存在尽调中未察觉的重大问题,可以将这部分风险转移给屹通信息原股东,减少损失。三是全现金支付方式让公司承担较大的资金压力,更重要的是在支付完对价款后并购双方没有关系,无法做到激励Cotopaxi公司原股东。四是股份支付可以使东方国信享受一定的税收优惠,因为只有在满足解锁条件屹通信息原股东出售股份时才會缴纳相应税款。

3.资金来源

东方国信并购屹通信息的交易对价款是通过发行股份方式筹集的,发行股份方式不会影响并购公司的现金状况,目标企业股东可以享受推迟或低率税的优惠,降低税务支出,且收购完成后,目标公司的股东不会失去他们的所有者权益。屹通信息的股东持有东方国信的股份后并购双方成为利益共同体,有利于激励屹通信息的股东更加尽职尽责地监督管理层在完成业绩承诺的同时实现股东利益最大化。东方国信支付Cotopaxi对价款都为公司自有资金,现有的股权结构不受影响,可以节约向外部融资的成本,但在公司自有现金流并不充裕的情况下并购价款的支付会给公司带来较沉重的现金负担,在信息不对称程度较高的跨国并购中采用自有资金支付方式不利于降低并购风险。

除以上三方面不同外,东方国信在并购屹通信息时的尽职调查十分详细,在对其估值及未来经营状况的分析上做的也十分到位,而在并购Cotopaxi时,看重Cotopaxi公司拥有的海外市场份额和核心技术的同时却忽视了国内外市场在法律、政治、经济、文化等方面都存在巨大差异,没能提前做好详细的整合计划来应对这些挑战,以至于合并后Cotopaxi公司的业绩表现差强人意。此外,并购完成后屹通信息作为独立实体保持原经营模式,由原来管理人员继续经营以更好完成整合,而Cotopaxi却由东方国信来接管,一时无法适应并购后的情况,因此对后来没有达成业绩承诺也造成一定影响。

四、对赌协议在国内外并购中的建议

(一)估值应建立在尽调基础上

并购估值作为并购的核心,估值是否准确影响后续并购战略的实施及交易对价的确定。国内外并购都应做充分详细的尽职调查,海外并购更应如此。面对海外并购机会时不应只看到目标公司当前情况,还要考虑整体大环境是否符合公司整体经营战略。面对并购后整合难度大的目标公司,在没有良好并购整合策略时应放弃此次收购。尽管对赌协议一定程度上可以承担一部分估值不准确的风险,但完成整个并购的机会成本也是不容忽视的。

(二)交易总对价的支付方式尽可能选择现金加股份支付

并购双方签订对赌协议内容可以更加多元化,不应仅局限于标的企业未来的盈利情况。在对价支付方式,对赌类型等方面也应结合并购难度来合理设计。如并购价款采用全现金支付一方面比较简单,收购完成后并购双方没有关系,但却无法做到对目标公司管理层的激励和约束,对于目标公司来说,经历一次收购相当于一次重生,如果交易总对价采用现金加股份方式,目标公司原股东持有并购后公司的一部分股份,可以在稳定的人心的基础上更好的渡过衔接期,激励并购双方管理层积极完成业绩,实现双赢。

(三)并购双方签订对赌协议时应设置合理的目标

并购双方应理性对待业绩补偿承诺,合理约定未来企业的业绩承诺。对赌协议承诺的业绩对于标的企业而言,是激励也是压力。在并购交易阶段,并购双方应当充分了解企业所处的环境和市场状况,从企业实际情况出发,制定明确并具有一定难度的目标,不能盲目承诺和跟风,更不能将业绩补偿协议作为抬高并购交易对价的工具。此外,在对赌业绩承诺期间还应由目标公司原经营管理团队继续管理,通过在对赌协议中签订补偿条款来激励原管理层积极开展业务,全力发掘企业潜力,创造财富。

(责任编辑:李兴发)

参考文献:

[1]Leonidas Barbopoulos,Sudi Sudarsanam.Determinants of earnout as acquisition payment currency and bidders value gains[J].Journal of Banking & Finance36,2007.

[2]Elmar Lukas,Jeffrey J.Reuer,Andreas Welling.Earnouts in mergers and acquisitions:A game-theoretic option pricing approach[J].European Journal of Operational Research 223,2012.

[3]Tong Zhou.Valuation Adjustment Mechanism in M&A:Application,Analysis and Enlightenment[J].American Journal of Industrial and Business Management,2016.

[4]David A.Rismiller.Discussion:Financing acquisitions with earnouts[J].Journal of Accounting and Economics 66,2018.

[5]馮利文,边小东,唐乐.对赌协议与企业跨国并购估值的修正研究[J].海南金融,2012(11):20-24.

[6]吕长江,韩慧博.业绩补偿承诺、协同效应与并购收益分配[J].审计与经济研究,2014,29(6):3-13

[7]王茵田,黄张凯,陈梦.“不平等条约?”:我国对赌协议的风险因素分析[J].金融研究,2017(8):117-128.