中国风电“出海指南”

2020-04-19孙一琳

孙一琳

近几年,中国风电发展清晰地呈现出技术快速进步,产业迅速规模化、商业化的态势,产业已经成熟。在这样的基础上,“出海”能为行业发展带来更大的活力。同时,对国际市场的开拓需求,正催动中国风电企业加深对各国和地区的政策、市场环境和竞争态势的分析研判,以期在全球范围内对资源进行最优配置。在CWP 2020上,与会嘉宾分享了各自的经验,为中国风电企业奉上一份“出海指南”。

顺风行

在全球碳减排进程提速的背景下,无论是在政策层面,还是在经济层面,抑或日常生活中,风能等可再生能源在各个国家和地区都扮演着越来越重要的角色。经过多年的发展,中国风电行业构建起完善的产业链,研发出适用于不同环境、风能资源条件的产品,能够快速满足国际市场的差异化需求。如此,中国风电企业进军国际市场堪称“顺风而行”。

海外风电市场可被粗略地分为两类:一类是欧洲、美国等成熟市场。中国企业可以在相关国家和地区参与投资、建设可再生能源项目。然而,这类市场处于引领地位,未来可挖掘的空间有限,进入的难度相对较大。研究其政策、规划和技术、管理体制创新的主要价值在于借鉴。

另一类是众多企业开拓的重点方向,即以东南亚、中南美、非洲等为代表的新兴市场。相关国家和地区的金融、外贸领域处于成长期,工业基础薄弱,是典型的发展中国家。虽然目前的风电市场规模较小,但与成熟市场类似,新兴市场也有能源结构转型的需求,风电发展整体潜力巨大。近5年,这些国家和地区的风电正在爆发出强大的需求增量。

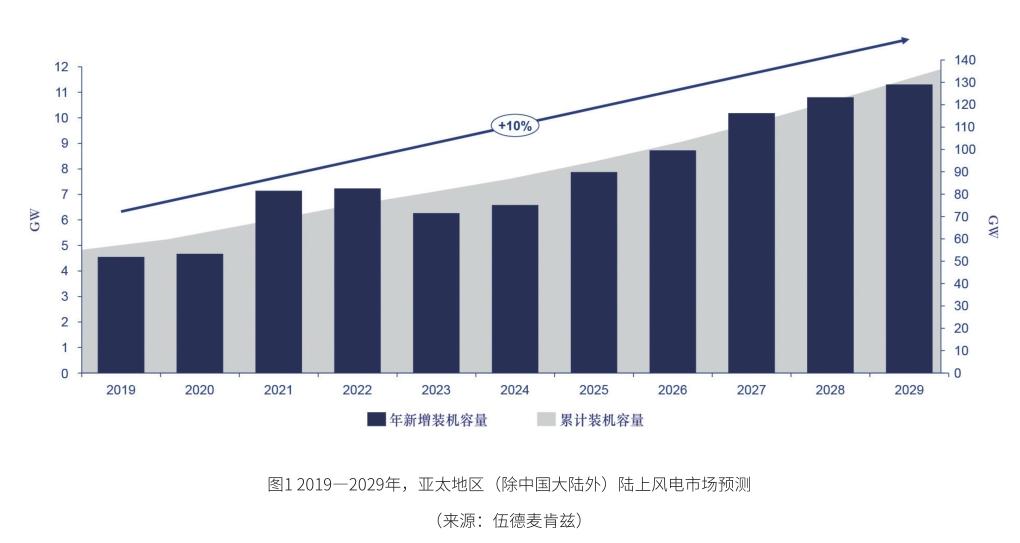

伍德麦肯兹电力与可再生能源事业部亚太区高级咨询经理李博表示,在综合考虑相关国家和地区发电量需求攀升以及风电持续下降的平准化度电成本等条件后,“亚太地区(中国大陆市场除外)的陆上风电市场在未来10年内年均增长率高达10%。”这是一个惊人的数字,因为运用同样的方法计算,全球范围内的这一数据仅为2.9%。

李博预计到2021年后,全球陆上风电的发展速度会有所下降,“而10%的增长速度足以保证这一区域在未来10年内保持巨大的增长空间和投资机会”。

探水深

海外市场拥有的巨大潜力,令人向往,但企业“出海”面临着当地政治、经济、金融、贸易等因素的不确定性以及不稳定性带来的种种风险。2020年,此类风险被充分暴露出來。多个国家和地区处于政策调整期,风电产业或实现快速增长,或面临大幅缩水,叠加新冠肺炎疫情对生产、运输的影响,全球风电产业处于动荡期。虽然无法预测天灾,但探明不同国家和地区风电的市场现状,可以有效提高企业应对海外风险的能力。

为此,需要构建一套分析与评估海外市场的方法,以甄别开拓不同国家和地区的可行性。金风国际控股(香港)有限公司副总经理汪海介绍了评估海外市场的7个维度,包括风能资源、政治社会、经济贸易、财政金融、能源消费、产业技术、分类风险等,据此能较为全面地掌握相应国家和地区的情况。

以非洲为例,汪海表示,尽管该地区人口众多,自然资源丰富,但总体经济水平较为落后,制约了电力消费,大部分市场仍然在培育中。得益于稳定和可预期的政策、较为成熟的产业和金融基础,南非在非洲地区一枝独秀。北非的埃及和摩洛哥虽然产业技术较为薄弱,但其他指标高于大部分非洲国家和地区,存在较大的发展潜力。

在众多评估指标中,风能资源和存量、增量风电规模是先决条件。以越南为例,据世界银行统计,该国风能资源理论蕴藏量接近21亿千瓦,开发空间较大。而全球风能理事会(GWEC)的数据显示,截至2019年年底,越南的风电累计装机容量仅为49万千瓦。在未来较长的一段时间内,丰富的风能资源将成为越南风电产业发展的主要驱动力之一。

政治社会是另一个影响海外市场走向的决定性因素。作为“外来客”,中国企业进入陌生的市场前,必须仔细分析项目所在地国家和地区的政治与法制情况。特别是在一些政治环境较为复杂的国家和地区,比如印度作为联邦制国家,各个邦的政策不尽相同,导致各邦之间的营商环境差异大。虽然印度设定了到2022年使风电累计装机容量达到6000万千瓦的目标,但是风能资源最丰富的泰米尔纳德邦(Tamil Nadu)要求开发企业提供大量证明以获取土地使用权,延长了项目的申请时间,不利于成本和时间的测算。

国际项目开发周期较长,平均为3~4年,意味着企业需要重点关注政策的连续性。梳理澳大利亚的历年风电新增装机容量可以看出,这一数据波动明显。究其原因,是该国的政治体制导致不同党派在执政过程中对新能源实施了迥异的政策。因此,企业在做投资决策时必须特别谨慎。

与此同时,企业还需要调研目标国家和地区的社会结构,治安稳定性,风电开发利益相关方以及民众对中国政府、企业的态度等。

压力也可能来自电网调度的能力以及对新能源电力的接纳程度。电网建设相对滞后是风电新兴市场普遍存在的问题。印度设计了近26座变电站来输送风电,1座变电站的建设周期为36~48个月,比风电项目长。项目建设和电网扩建速度的不匹配,导致目前只有2座变电站因土地价格较低且有丰富的风能资源而得以投用,给风电项目并网带来非常大的阻碍。

防“暗礁”

国际项目的建设一般分为开发期、预建设期、做出最终投资决定、融资关闭、设备和施工合同签订、开工建设、商业运行阶段,周期长,工作内容复杂,与国内的开发和建设流程存在较大差异,要谨防一些思维定势带来的错解,进而“触碰暗礁”。

企业需注意海外市场施工资源、规范导致的成本瓶颈,以及由于项目所在地国家和地区资源的匮乏而导致偏高的运维和质保成本。在追求低建设成本、低平准化度电成本的同时,更应关注运维和质保成本。

土地资源是影响海外风电项目投资的核心因素之一。在不同国家,土地分属于国有、官方部门、私人部门、部落/社区等,用地规划可能会导致限点位不限容量、限容量限点位、限容量不限点位等情况的出现。

至于投资方最为关心的风电电价,不同的机制颇为复杂,有固定补贴上网电价、浮动上网电价+电力交易溢价、固定电价+差价合约、固定电价+绿证交易等模式,购电协议的签署方式同样各不相同。

面对上述问题,企业需系统性地掌握项目所在地国家和地区的市场合规性要求,用更加科学的规划指导业务的开展,减少不必要的资金和时间损失。

此外,在国外的多数开发场景中,开展风电项目认证等工作时参照的标准均来自发达国家,这意味着必须加强国内标准与国际标准,如国际电工委员会可再生能源设备认证互认体系(IECRE)等的标准互认工作。汪海提醒,当前亟需国内风电主管政府部门、跨国金融机构、科研及认证机构充分与国际风电相关组织合作,为企业进入风电新兴市场提供融资、认证等方面的支撑。