食用菌生产企业社会责任与财务绩效的互动关系分析*

2020-04-18李砾

李 砾

(河南经贸职业学院,河南 郑州 450046)

随着经济的不断发展,消费者对食品的需求也逐渐提高。在此背景下,食用菌的生产也得到了快速的发展[1]。从1997年开始,我国食用菌生产量增速便远超过世界平均水平,2018年末,我国食用菌总产量已经达到3 712万吨,产值为2 721亿元,且预计未来我国食用菌市场规模将保持10%的增长速度[2]。然而,由于我国食用菌生产企业的社会责任缺失,部分企业为追求短期利益生产低营养、低质量的食用菌,导致消费者对食用菌的购买欲望下降,食用菌生产企业的市场份额减少,对企业财务绩效的提高造成负面影响。

1 食用菌生产企业社会责任

1.1 法律责任

食用菌生产企业的法律责任主要包括对消费者、员工和政府的责任。企业对顾客的责任集中在食品健康安全方面。企业有责任保护消费者的权益,在原料采购、加工制造、产品运输和销售环节都要保证食品的绝对健康[3]。

食用菌生产企业对员工的社会责任即为保障员工的人身安全,保护员工的合法权益[4]。企业需要准时发放员工的工资,为员工购买保险和住房公积金等。在员工职业生涯中,企业需为员工提供良好的晋升平台,为员工打造公平、和谐、安全的工作环境。

食用菌生产企业对政府的责任主要表现在遵守相关法律法规、不偷税漏税、不损害公众的利益等方面。企业要积极响应政府的政策,配合政府工作,为政府和社会做出应有的贡献。

1.2 经济责任

食用菌生产企业的经济责任主要包括对股东、供应商、消费者、员工和政府的责任。企业经营的最终目的是获取利益,良好的经营效益可以为股东和员工提供优厚的福利待遇,也可以研发出更多高性价比的产品,在满足消费者购物需求的同时,降低消费者的支出。消费者也应该提高自身的维权意识,当购买到伪劣假冒产品时,要敢于进行举报投诉,以维护自身的合法权益[5]。同时,良好的经营绩效也可以为企业的供应商提供订单保障,并及时为供应商结款,提高供应商对企业的信任度,进而与供应商建立了良好的供需关系。

1.3 社区责任

食用菌生产企业的社会责任主要表现在环保责任和慈善责任[6]。企业应积极相应国家的环保号召,及时落实环保政策,树立生态优先的绿色发展导向,将环保理念传递给企业的每一名员工。在生产过程中做到节能减排、绿色生产,将保护自然环境作为企业发展的重要任务之一。同时,企业应大力创建慈善机构,建立慈善基金,帮贫助困,这不仅有助于企业在行业内树立良好的形象,还可以提高企业的市场价值。

2 食用菌生产企业社会责任与财务绩效关系分析

2.1 样本选择与数据来源

选取我国12家主要食用菌生产企业作为研究对象,将企业从2015年~2018年财务数据作为数据样本开展分析。12家企业分别为山东芳绿农业科技有限公司、福建亚西雅食用菌有限公司、齐河澳诺食用菌栽培中心、河南世纪香食用菌开发有限公司、泌阳县鑫发食用菌有限责任公司、浙江益圣菌物发展有限公司、北京格瑞拓普生物科技有限公司、湖南省安仁县坪上食用菌开发有限公司、河北新合作食用菌有限公司、广东星河生物科技股份有限公司、常州市金凌农业生物科技有限公司、四川金地菌类有限责任公司。

2.2 研究假设

在总结国内外关于企业社会责任与财务业绩研究结论的基础上,结合我国食用菌生产企业的特点,将企业社会责任划分为股东、消费者、社区等以下6个方面进行研究,并提出相应的假设。H1:企业对股东承担的企业社会责任与财务绩效存在正向关系;H2:企业对消费者承担的企业社会责任与财务绩效存在正向关系;H3:企业对供应商承担的企业社会责任与财务绩效存在正向关系;H4:企业对政府承担的企业社会责任与财务绩效存在正向关系;H5:企业对员工承担的企业社会责任与财务绩效存在正向关系;H6:企业对社区承担的企业社会责任与财务绩效存在正向关系。

2.3 回归分析

采用SPSS 13.0软件,通过多元线性回归方法对食用菌生产企业社会责任与财务绩效的关联性进行分析。在利益相关者理论的基础上,从股东、消费者、供应商、政府、员工和社区六个维度对企业的社会责任进行划分[5],同时将企业规模作为控制变量引入到模型中。最终所得到的模型1为:

式中:NIR-1表示权益净利率;X1~X6分别为企业承担对股东、消费者、供应商、政府、企业员工和社区的责任;企业规模(Scale) 为控制变量;a1~a6为回归系数;b1、b2为常数;e为模型随机误差项。

首先,采用进入法对模型1进行回归分析,以检验模型对各变量的拟合效果,模型的汇总结果如表1所示。

表1 模型汇总Tab.1 Summary of model

由表1可知,模型1的杜宾-瓦特森检验统计量为2.006 0,表明变量无序列相关;因为社会责任衡量指标中参入了0、1变量,影响了模型的拟合效果,故需要对模型进行调整,经过调整后的模型R2值为0.635 0,超过了0.5,说明模型具有良好的拟合优度。其次,对模型进行方差分析,结果如表2所示。

表2 方差分析Tab.2 Variance analysis

由表2可知,模型的F值等于16.705,P值等于0,说明模型通过了相关性检验,所以自变量与因变量间存在显著的线性关系。

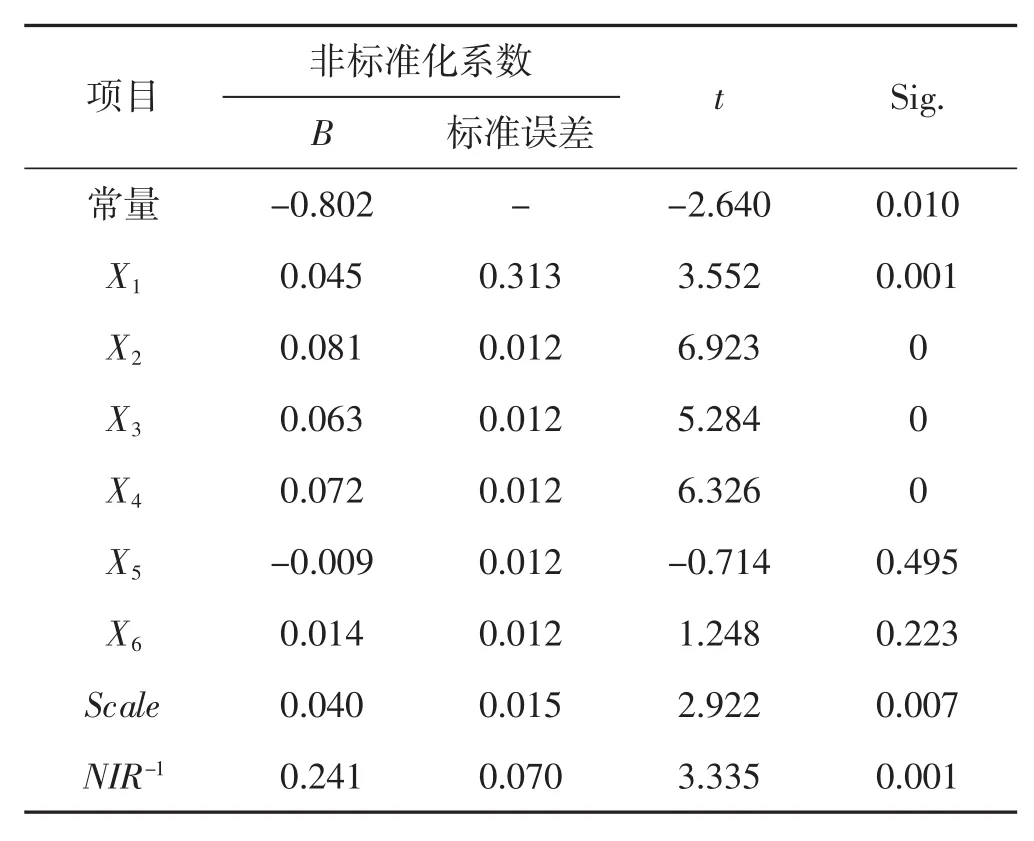

最后,对变量进行显著性检验,并得出回归系数,模型1检验结果如表3所示。

表3 显著性检验Tab.3 Significance test

由表 3 可知,X1、X2、X3、X4、Scale、NIR-1的系数分别 为 0.275、0.468、0.358、 0.426、0.227、0.238,且各变量的t值均较大,说明各变量和Y之间均存在显著的正向关系;而X5、X6的系数分别为-0.047和0.091,变量对应的t值较小,说明两变量与Y之间的相关性较弱。因此,模型1可表达为:

3 结论与建议

3.1 结论

食用菌生产企业对股东承担的企业社会责任与财务绩效间存在显著正向关系。股东是食用菌生产企业资金的支持者和领导者,企业需要满足股东利益需求和赋予股东管理企业的权力。企业积极为股东承担社会责任可以推动企业进一步发展。

食用菌生产企业对员工所承担的社会责任与财务绩效间的关联性较弱。企业履行对员工的社会责任意味着需要提高人力资源方面的投入,但由于企业员工的流动性较大,该部分资金有可能变为沉没成本,并没有为企业创造应有的价值。

食用菌生产企业对供应商所承担的企业社会责任与财务绩效间具有显著正向关系。供应商稳定的原材料货源是企业得以稳定生产的必要条件。企业履行好对供应商的社会责任能够提高供应商对企业的信任度,进而能够与供应商之间形成一种稳定、和谐的供求关系,这对企业财务绩效的提高具有重要意义。

食用菌生产企业对消费者承担的企业社会责任与财务绩效间存在显著正向关系。消费者是企业获取利润的源头,消费者对企业的认知、评价对企业的持续发展具有重要影响。企业为消费者提供高质量的产品,并为消费者的人身健康安全提供保障,是企业提高财务绩效的重中之重。

食用菌生产企业对政府承担的企业社会责任与财务绩效间存在显著正向关系。企业的发展离不开政府的支持,承担好政府的社会责任能够帮助企业建立良好的社会关系。同时,政府通过出台相关政策来帮助企业进一步发展,这对企业财务绩效的提高具有重要意义。

食用菌生产企业对社区承担的企业社会责任与财务绩效间存在正向关系。企业推行绿色发展理念是响应国家环保政策的重要体现,采购绿色原材料,实施无污染、低排放生产工艺,可以减少对生态环境的破坏,同时也会受到社会的拥护。

3.2 建议

第一,改善食用菌生产企业缺乏社会责任的现状。改变企业一贯持有的承担社会责任会增加资本投入的传统理念,将社会责任落实到企业的日常生产和人员管理上,鼓励企业以书面报告的形式定期向社会公布所履行社会责任的成果。第二,完善法律法规,创建企业履行社会责任的奖励机制。政府应制定相关的法律法规来约束企业履行社会责任的行为,使企业股东、员工在履行社会责任时可以有法可依。同时,对履行社会责任的企业和员工进行奖励,激发企业和员工履行社会责任的积极性。第三,提高消费者的消费意识。积极监督企业的社会责任履行情况,对假冒伪劣、有害健康的产品要敢于投诉举报,学会维护自身的消费者权益。第四,优化交易市场环境,引导市场良性有序发展。我国市场仍然存在着企业操作不规范、交易不透明等不良情况,这为企业躲避承担社会责任提供了有利的庇护。政府应以经济市场发展为主导,通过行政手段加以辅助调节,适当监管企业的经营过程,敦促企业在公开、透明的健康环境中经营。