民营上市公司债务结构与企业绩效关系研究

2020-04-17李传宪赵紫琳

李传宪 赵紫琳

【摘 要】 文章选取2013—2017年沪、深A股的690家民营上市公司,共计2 527个样本作为研究对象,对债务多元化背景下民营企业债务结构和绩效进行分析,探索债务结构与财务绩效指标之间的关系。研究发现,民营企业资产负债率与绩效指标呈倒U型关系;短期负债比率与绩效呈正相关关系;金融机构借款负债比率与企业绩效呈负相关关系。基于多元化负债的债务结构与企业绩效研究结论,有利于促进民营企业合理负债,提升企业竞争力。

【關键词】 民营上市公司; 债务结构; 企业绩效; 债务多元化

【中图分类号】 F275 【文献标识码】 A 【文章编号】 1004-5937(2020)04-0093-05

一、引言

国家统计局数据显示,截至2017年末,我国民营企业法人单位数量超过14 368 860个,在民营企业就业的人数已经超过19 881万人。从经济贡献方面看,这意味着中国未来经济的发展越来越需要民营企业的推动。从社会贡献方面来看,民营企业是解决就业问题的重要渠道,是社会和谐稳定的必要要素。近年来,随着民营企业社会和经济地位的提升,资本市场为民营企业提供了更广阔的发展空间[1]。各种融资渠道提高了财务杠杆效益,民企的绩效水平得以提升,全社会资金运转更加灵活。现阶段,民营企业债务状况较以前更具有多样性,多元化融资结构已成为常态,多元化的债务结构会直接影响融资成本。债务总体情况、期限结构等均反映了企业的债务治理状况,直接影响企业的盈利能力和绩效水平。本文从多元化债务的民营上市公司入手,探析企业的债务结构对公司绩效的影响差异,并由此探讨提高民营企业绩效的途径。

二、相关文献综述

(一)融资结构与企业绩效

Hoesli et al.[2]分析了在瑞士证券交易所上市的104家瑞士公司的资本结构,通过研究发现,公司盈利能力与杠杆率呈负相关,即负债率越低公司盈利能力越强。他明确指出,这一现象的原因与国家体制环境有关。Margaritis et al.[3]研究了效率、杠杆率与股权结构的关系,证明了较高的杠杆率与提高效率有关,但只有在低或中杠杆水平时这种关系才显著。Salim et al.[4]采用四种财务指标(ROA、ROE、EPS和Tobins Q)衡量企业的绩效,说明资本结构(包括资产负债率和长期负债率)对公司绩效有显著的负面影响。国内学者陈德萍等[5]提出创业板中很多小企业以内部融资为先,债务融资作为最后的考虑。他们采用包括企业规模、股权集中度等在内的多种自变量探索各个要素对资本结构选择的影响,并对创业板融资环境提出建议。杨柳[6]通过分析西方与中国的债务融资与经营业绩关系,指出不同历史地理特征的企业债务融资影响不同,并且债务融资与绩效关系不确定,但随着债务融资超过一定的比例,企业破产成本等危机成本一定会增加,因此应该合理安排债务比率。黄小琳等[7]研究发现,在债权债务人投资方面,相对于国有上市企业而言,民营上市公司持股金融机构更有利于改变其债务融资水平与债务结构。蔚利芝[8]认为股权融资的偿还本金及利息的压力小,促进企业绩效的提升。李嵘[9]通过主板和创业板公司进行实证分析,得出资本结构与绩效成负相关关系。

(二)债务期限与企业绩效

李扬[10]认为短期负债与自由现金流量负相关,长期负债与其呈正相关,特别是银行借款对现金流有较大影响。李洋等[11]通过描述性统计分析得出,在2009—2013年样本企业中短期负债较多,占到总体债务的70%以上,并且短期债务有提升企业绩效的作用,长期负债则起到了相反的作用。俞晨越等[12]在对新三板企业研究发现,流动负债与净资产收益率呈负相关关系。除了绩效与长、短期负债关系外,Salim et al.[4]还探究了债务结构与长期负债率之间的关系,认为资产负债率和长期负债率之间存在显著的负相关关系。黄小琳等[7]的研究表明,持股金融机构不仅能够为企业带来更多的债务资金,而且有利于企业改变负债结构。王国刚[13]认为“去杠杆”不在于使实体企业的资产负债率降低至零,而应是把杠杆率降低到能有效防范风险的一定范围阈值内,以避免其过高使得企业财务风险集中爆发。对实体企业而言,“去杠杆”的关键问题在于调整债务结构,即减少流动负债、增加中长期负债。

(三)金融机构负债与企业绩效

乐娜[14]通过实证研究发现,债券结构与绩效关系不大,其原因是民间借贷成本较高,削弱了杠杆作用。银行为中小企业的贷款频率偏高,且没有专门的贷款担保机构为中小企业的贷款提供保障,而中小企业贷款频率高规模小加重了融资成本,不利于公司绩效。蔚利芝等[15]认为银行借款与上市公司绩效负相关,因为银行借款增加了财务费用与财务风险。债务融资与上市公司绩效正相关,由于企业需要定期支付债券利息及本金,使得管理层加强对企业资金的掌握。Ahmed et al.[16]在研究债务对绩效的影响时,考虑到了无形债务与有形债务的区别,他们认为无形的债务更可能给企业带来不利影响,这不利于提高绩效。

(四)相关文献述评

国内外学者在研究资本结构和企业绩效的影响时,大多选用Tobins Q作为被解释变量来衡量企业的市场价值,同时考虑了多种因素对企业绩效的影响。在研究资产负债率对企业绩效的影响时,大部分学者均采用多元一次模型。就研究结论来说,学术界对于资本结构和公司绩效的关系仍存有争议。国内学者研究发现,民营上市企业的债务期限结构不平衡是难以改善公司治理以提高整体绩效的一个重大原因。总的来说,国内学者探索资本结构与企业绩效的时间相对较晚,且有关两者关系的结论不明确、不一致;很多学者依据不同企业类型、行业或政治因素来探究资本结构与绩效关系。

三、理论分析与相关假设

(一)债务比率与公司绩效的关系

民营上市公司股权融资后谈判能力提高,获得债务融资更加容易。债务作为一种重要的融资途径,通过发挥财务杠杆作用来提高自有资产的收益率;在民营企业中债权人通过加强对企业的监管,帮助完善企业经营。与此同时,债务本身具有“税盾效应”,企业通过负债抵税,可以减少企业的税收成本,在一定程度上提高企业利润,有利于企业绩效的提升。但过高的债务可能说明企业融资来源单一,过于依赖债权人,增加了债权人和股东的矛盾;同时过度债务融资加大了企业的破产风险,也会影响企业的资金流动性,不利于企业绩效。因此,可以提出假设1。

H1:在一定的范围内的资产负债率与公司绩效正相关,超过一定范围则呈负相关关系。

(二)债务期限与公司绩效

本文对民营企业的债务期限研究选用短期负债率指标。现阶段民营企业的债务融资以短期负债为主,长期负债不足20%。短期债务主要包括应付账款、应付票据等。短期债务的抵税作用明显优于长期债务,因为长期债务用于固定资产、无形资产的购买时需要在数年之内资本化,但并不是永久地存于企業,而是通过折旧或摊销流失。而短期债务购买固定资产、无形资产时可以当年费用化,因此抵税作用更明显。另外,短期债务对企业的资金流动性要求较高,企业为了偿还短期债务必须灵活地运营资金,这有利于企业对资产的监管,降低了企业的代理成本。短期借款还有利于企业摆脱与债权人相关的限制性条款,比如对投资范围、形式、时间等方面的限制。短期债务中的许多负债类型都是信用负债,如应付票据、应付账款,这些债务是通过延迟给付而获得的,相对来说成本较低,基于以上理论分析,可以提出假设2。

H2:短期负债比率与公司绩效呈正相关关系。

(三)金融机构负债与公司绩效

民营企业的金融机构借款大多来自于商业银行的短期、长期借款以及将要支付的借款利息。商业银行的对外借款业务多、数额较大,对企业的监管力度不足,很难发挥债权人的监督管理责任。银行对企业的借款通常有质押、抵押,企业在运用借款时较谨慎,尽可能避免一些风险相对较大且收益高的项目,而偏好风险小收益低的项目。另外,中小型民营企业经常通过向银行进行频繁、小额借款获得资金,这种借款的手续费、利率都比较高,增加了企业融资成本,从而降低了企业绩效。因此,可以提出假设3。

H3:金融机构负债融资比率与企业绩效呈负相关关系。

四、样本选择及相关变量

(一)样本选择

本文选取了2013—2017年2 362家上海证券交易所主板以及深圳证券交易所主板、中小板、创业板民营上市公司为筛选基础,在考虑债务多元化民营上市公司数据的完整性前提下,剔除解释变量为0的公司(除一年内到期的非流动负债外)以及ST、PT等经营异常的上市公司,最终得到690家民营上市公司的2 527条数据。本文选取CSMAR(国泰安)数据库——公司研究模块的数据,数据的处理均使用Stata统计软件完成。

(二)相关变量

1.被解释变量:由于中国股市有效性仍存在争议,企业股价可能很难反映公司绩效,因此本文没有应用大部分外国学者采用的Tobins Q作为被解释变量,而是采用了总资产利润率(ROA)财务指标来反映公司绩效。此外,没有选择净资产利润率(ROE)是因为ROE更偏重考虑所有者权益因素,而不是债权人的因素。相比之下,尽管ROA指标没有具体侧重债权人的贡献,但其是一个更加综合、全面的指标,因此本文采用ROA作为研究的因变量。

2.解释变量:本文的解释变量分为三类,分别是债务状况指标、债务期限结构指标以及金融机构负债比率指标。总体债务状况采用资产负债率进行数据处理,该指标越大说明企业负债率越高。考虑到资产负债率与企业绩效可能存在非线性关系,因此增加资产负债率的平方作为解释变量。由于长期负债比例与短期负债比率完全负相关且民营企业在短期负债比例较大,选取短期负债比率作为债务期限的解释变量。金融负债率指标是指来源于商业银行等金融机构的负债,包括长期借款、短期借款和应付利息。

3.控制变量:公司绩效受到了多种因素的影响,除了解释变量提及的因素外,还需要考虑企业的规模、上市年限、股本以及成长等因素。本文借鉴国内外学者对企业规模的测量方法,通过总资产的自然对数来衡量企业规模,总资产的自然对数值越大说明企业规模越大;反之,企业规模则越小。此外,企业的实收资本大小也在一定程度上决定企业的经营规模,因此增加股本作为控制变量。样本量涉及2013—2017年五年的时间,企业的成长情况也应该考虑在内。根据样本中民营上市公司的上市年份确定民营公司的年龄,作为另一个控制变量。

各变量定义见表1。

五、模型设计与实证检验

(一)模型设计

本文借鉴辛琳等[17]的资产负债率与公司效率模型以及李洋等[11]的债务期限结构模型的基础上,选择了金融机构负债率作为解释变量以及股本、企业上市年限等控制变量,构建了企业绩效与债务结构模型对本文假设进行检验,模型设计如下:

ROA=β0+β1DAR+β2DAR2+ρ3SDR+ρ4CDR+β5P+β6Age+β7Size+

β8Growth+ε

ε为随机误差项;βn分别指自变量和控制变量有关的系数。经过回归后,如果DAR的系数大于0而DAR2的系数小于0则说明企业绩效与负债率存在倒U型的非线性性关系,即DAR在一定范围内与企业绩效正相关,负债率超过某数值后为负相关。

(二)描述性统计分析

从表2得出,总资产负债率的均值为0.517,根据财务杠杆原理,只有在预期收益率大于债务成本时企业才愿意进行负债,说明我国民营企业总体预期收益率较好。股权融资的均值为0.134,远低于债权融资。总资产利润率最高的企业为0.33,最低的为-0.975,均值为0.035,标准差较小,说明民营企业总体的净资产利润率相差不大,绩效差距不显著,仅有个别公司存在较大差异。债务期限方面,短期负债率均值为0.742,长期负债率占比不足30%,因此可以推断出民营企业以短期负债为主。金融机构借款均值在0.389,标准差数值大,说明企业间金融借款率差异较大。根据描述性统计分析总体情况,样本标准差低,具有统计学意义。

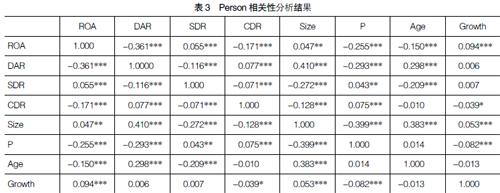

(三)相关性及回归分析

从表3中Person相关性分析可知,所有数据中,股本比例与企业规模之间的相关性最大,为-0.399。其他数据均较低,这说明变量之间不存在明显共线性。金融机构借款比率与企业总资产利润率呈显著负相关,短期借款与企业财务绩效指标呈显著正相关。