CFO背景特征与审计费用

2020-04-17孙成辰

[摘 要]文章以沪深A 股上市公司2013—2016年的数据为研究样本,试图从CFO年龄、审计背景、学历、性别、期末是否持股这五个方面实证检验CFO背景特征对审计费用的影响机制。研究发现:CFO年龄、审计背景、学历与审计费用呈显著正相关,男性CFO与CFO期末持股会显著降低审计费用。对国有和非国有上市公司进一步区分后发现,不同类产权性质的上市公司对审计收费也存在一定的差异性。本研究的意义在于研究审计收费必须考虑CFO背景特征,同时对规范审计收费也起到一定作用。

[关键词]CFO背景特征;审计费用;产权性质

[DOI]10.13939/j.cnki.zgsc.2020.05.139

1 引言

合理的審计收费是影响审计独立性的重要因素,进而影响审计质量。自2001年12月以来,我国证监会出台相关政策,首次要求上市公司在财务报告中披露审计报酬,为获得审计收费信息提供了政策和数据支持,也为更有效地研究审计收费提供了良好的契机。综合研究国内外已有的研究文献,发现大多数学者主要从上市公司规模角度、风险、事务所特征、地域因素等方面对审计收费影响因素进行评述。很少有学者从CFO背景特征角度着手研究,而财务总监在企业会计政策的制定和决策过程中具有举足轻重的地位:在公司治理结构中,CFO 受聘于董事会,对董事会负责,代表股东对经理层实施财务监督;在公司内部组织结构中,CFO 作为公司管理层成员,主导公司的会计系统,同时对企业财务运行进行全过程监控,拥有终极责任。CFO作为财务部门的最高负责人,其极高话语权及信息接收权力将会对企业审计收费产生重大影响。

本文选用沪深A股上市公司2013—2016年的数据作为研究样本,试图从CFO年龄、审计背景、学历、性别、期末是否持股这五个方面来研究CFO背景特征对审计收费的影响。在我国特殊的企业性质下,本文区分企业产权性质进行研究,这对深化我国企业产权制度改革以及完善会计监管制度具有一定的借鉴意义。此外相关结论有助于我国正在“做大做强”中的事务所、上市公司及其监管者深入认识CFO背景特征及其对审计收费的影响。

2 文献综述

现有文献很少涉及CFO背景特征对审计收费的影响。然而,在现实中这种影响却是不可忽视的。CFO作为财务部门的最高负责人,拥有极高的话语权,对企业的财务运行进行全过程监控,进而对审计定价行为产生影响。本部分主要从审计收费影响因素以及CFO背景特征两个方面进行评述。

2.1 对审计收费影响因素研究

1980年,国外的著名学者Simunic构建了审计收费定价模型,从此以后,国外许多学者对审计收费的影响因素方面进行了大量研究,并取得大量的理论成果。在我国,自2001年证监会要求上市公司在财务报告中披露审计报酬,这为我国学者对影响审计收费的因素问题展开有效探索提供了政策和数据支持,在经过多年的研究后,我国学者也相继提出了丰富的观点。

Simunic(1980)是最早对1977年美国审计收费的影响因素进行研究,以总资产代表公司规模,提出多元线性回归的审计收费模型,研究发现公司规模是审计收费的最主要决定因素。朱小平和余谦(2004)以应收账款占总资产的比率、存货占总资产的比例以及公司是否为ST公司这三个变量来代表审计风险度量审计风险对审计费用的影响,发现审计风险对审计费用有显著影响。用上市公司纳入合并范围子公司数量的算术平方根以及张继勋、徐奕(2005)用公司投资比例超过20%的公司的数量的平方根来反映审计业务的复杂程度,研究发现,审计业务的复杂对审计费用有显著影响。蔡晓彬 ( 2011) 采用我国 A股证券市场的数据,检验了公司治理对审计收费的影响,研究发现高管层持股比例及审计委员会的设立对审计收费产生显著影响,说明高管层激励机制和进一步完善审计委员会的法律法规对公司治理有积极的意义。

2.2 对CFO背景特征的研究

关于CFO背景特征的研究,主要基于“高层梯队理论”,近年来高层梯队理论在高管特征对公司影响方面的研究中被广泛运用。国外学者Camelo-Ordaz(2005)认为管理者的学历越高,其信息整合能力越强,因而更倾向于采取稳健的策略。施肖肖(2017)围绕管理者背景特征与审计收费之间的关系进行研究。研究发现管理者团队的平均年龄、平均学历分别与审计收费呈现显著正相关关系。

3 理论分析和假设提出

3.1 CFO的性别特征对审计收费的影响

性别差异的因素对于企业管理者决策有很大的影响。Peng(2007)把心理学的研究应用于公司层面,发现相比较于男性来说,女性在决策过程中会更保守。一般程度上,男性管理者会乐意冒险,愿意承担更高的风险,从而支付较低的审计费用。基于此,本文提出以下假设。

H1:男性CFO负向影响审计费用。

3.2 CFO的学历特征对审计收费的影响

教育对于一个人的价值观与行为会产生重大影响。Wisersema(1992)认为教育可以在一定程度体现一个人的认知能力。如果管理者的学历越高,他们往往具备较好的认知能力,从而在做决策时能够考虑多方面的因素,因而倾向于规避风险,愿意支付较高的审计费用。基于此,本文提出以下假设。

H2:CFO学历特征正向影响审计费用。

3.3 CFO的年龄特征对审计收费的影响

高层梯队理论认为不同年龄的管理者在知识结构、管理经验、认知能力、风险偏好等方面存在着差异,从而表现在工作中的价值取向和行为选择方面。相比较年轻的管理者来说,年长的管理者在较长的工作时间中处在职业和收入的相对稳定阶段,在管理经验、社会关系网、人脉方面较丰富,属于风险规避者。在开拓创新与进取精神上较缺乏,于是在全局决定上较为稳健和保守,希望规避风险,维持现状。而对于较为年轻的管理者来说,精力旺盛、思维发散且敏捷、具备更强的应变与创新能力,更愿意承担风险,也更倾向于支付较低的审计费用。基于此,本文提出以下假设。

H3:CFO年龄特征正向影响审计费用。

3.4 CFO的审计师背景特征对审计收费的影响

本文基于广义审计师背景:企业聘用的企业高管人员从事过审计师的职业,是否与现任雇主存在事务所关联不予考虑,来探究其与审计费用之间的关系。CFO作为上市公司的决策高管,对于决策高管而言,其审计背景的存在可能会导致事务所提高审计收费,原因如下:尽管决策高管对审计成本的了解使其具有一定的相对谈判能力,但由于其较强的行业专长和反审计预见能力,在必要时(如陷入财务困境、满足融资条件等)有动机也有能力影响企业盈余信息质量,进而会影响审计师对客户公司的风险评估水平,促使审计师提高审计收费。基于此,本文提出以下假设。

H4:CFO的审计师背景特征正向影响审计费用。

3.5 CFO的期末持股特征对审计收费的影响

CFO本身作为上市公司的决策高管,若期末持股,则CFO本身也具有了监督的性质。具体而言,对于监督性质的高管,期末持股高管在公司高管层的出现可能和高监督和低代理成本相联系,进而反过来影响审计师对客户公司的风险评价并降低审计费用。此外,对于具有审计师背景的具有监督性质高管,其拥有财务与审计专长,更易监察公司的财务风险和经营风险,也会影响审计师对客户的风险评估进而降低审计费用。基于此,本文提出以下假设。

H5:CFO的期末持股特征负向影响审计费用。

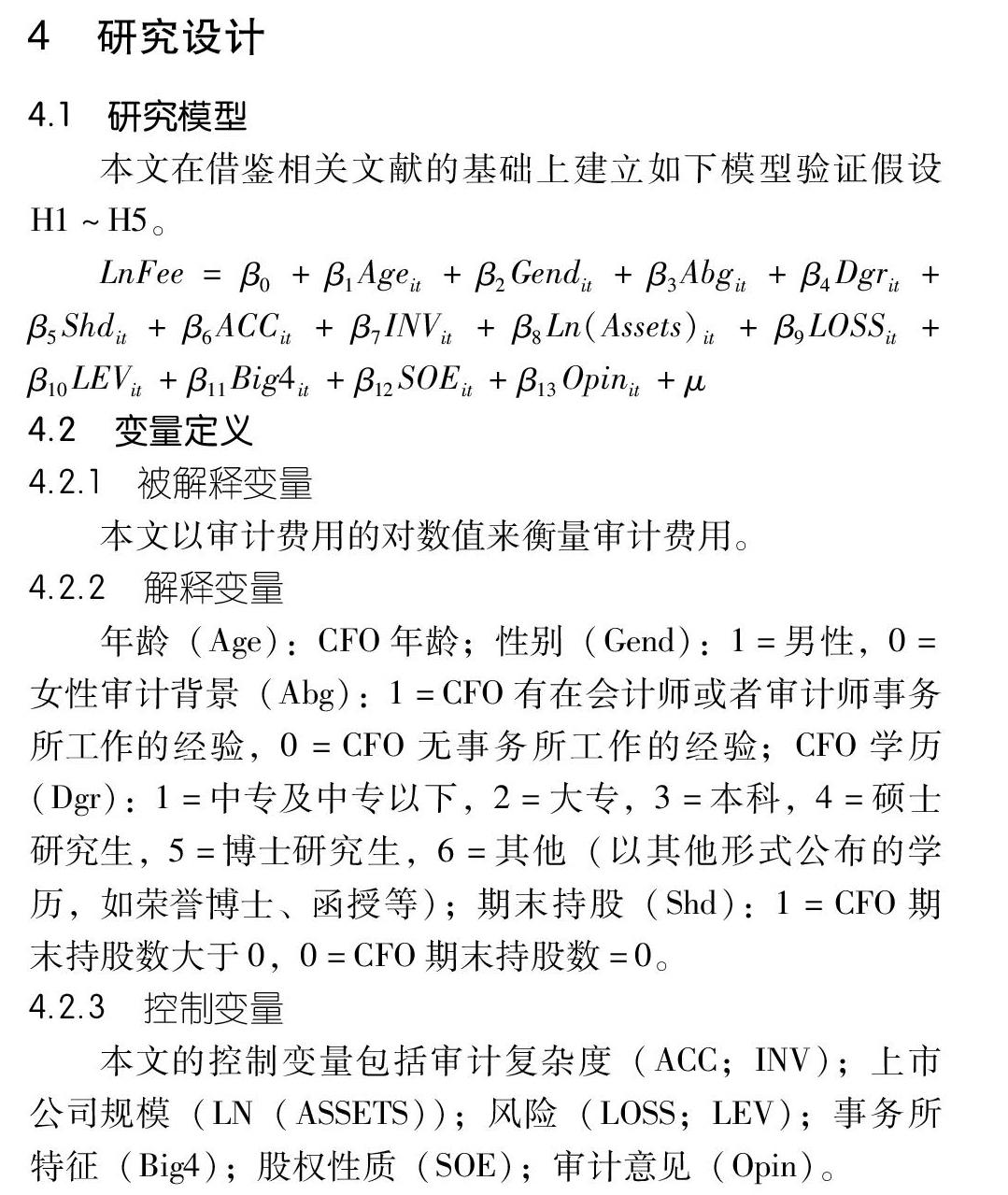

4 研究设计

4.1 研究模型

本文在借鉴相关文献的基础上建立如下模型验证假设H1~H5。

4.2 变量定义

4.2.1 被解释变量

本文以审计费用的对数值来衡量审计费用。

4.2.2 解释变量

年龄(Age):CFO年龄;性别(Gend):1=男性,0=女性审计背景(Abg):1=CFO有在会计师或者审计师事务所工作的经验,0=CFO无事务所工作的经验;CFO学历(Dgr):1=中專及中专以下,2=大专,3=本科,4=硕士研究生,5=博士研究生,6=其他(以其他形式公布的学历,如荣誉博士、函授等);期末持股(Shd):1=CFO期末持股数大于0,0=CFO期末持股数=0。

4.2.3 控制变量

本文的控制变量包括审计复杂度(ACC;INV);上市公司规模(LN(ASSETS));风险(LOSS;LEV);事务所特征(Big4);股权性质(SOE);审计意见(Opin)。

4.3 样本来源

本文选用沪深A股上市公司2013—2016年的数据作为研究样本。CFO特征数据来自国泰安数据库中的董监高数据。考虑到异端值的扰动,对涉及的所有连续变量进行了Winsorize处理。考虑到金融行业的特殊性,本文剔除了金融行业,由于在被ST标记的年份,审计费用会有多重因素影响,所以本文剔除了被ST标记的样本,其他样本数据均来自国泰安数据库。在做出以上调整之后,得到11874个观测值。此外本文还控制了行业和年度。

5 实证检验结果

5.1 描述性统计

从表1描述性统计结果来看,CFO背景特征的平均水平来看,约69%为男性,平均年龄约为 44.96岁,可以看出目前我国上市公司CFO年龄的平均水平,CFO学历的均值为3.11,说明学历处于本科和研究生之间,审计背景的均值为0.11,说明我国CFO中大约有11%具有审计背景,年末持股的均值为0.36,表明我国CFO中有36%末持有公司的股票。

5.2 回归分析

表2是CFO背景特征与审计收费的回归分析结果。从表中可以看出(2)和(6)中CFO学历(Dgr)的系数分别在10%和5%的水平上对审计费用有显著影响,从而验证了H2的假设,即CFO学历越高,支付的审计费用也就越高;(3)和(6)中CFO年龄(Age)的系数均在1%的水平上对审计费用有显著影响,从而验证了H3的假设,即CFO年龄越高,管理经验越丰富、自我认知方面越全面,相比年轻的管理者属于风险规避者,倾向于支付更低的审计费用;(4)和(6)中CFO审计师背景(Abg)均不显著,但均对审计费用有正向影响,也在一定程度上验证了假设4;(5)和(6)中CFO期末持股(Shd)的系数分别在5%和10%的水平上对审计费用有显著影响,从而验证了假设5。此外,还可以看出上市公司规模(Ln(Asset))对审计费用有显著的正向影响,审计风险越大(LOSS取值为1,LEV越大),审计费用也就越大。此外,审计意见,是否为四大事务所审计与审计费用之间的关系均与国内外先前的研究结论相一致。

5.3 延伸回归分析

由于目前我国资本市场存在着两类产权性质不同的国有和非国有上市公司,它们在许多行为方面比如说选拔和聘用高管人才的机制有所差异,因此笔者将区分上市公司的产权性质,对比考察国有和非国有上市公司的CFO背景特征对审计收费的影响。

表3是基于全样本分为国有和非国有研究CFO背景特征对审计费用的影响。从比较国有和非国有上市公司的回归结果看,国有企业中,男性CFO对审计费用有负向影响,相对于男性CFO来说,女性对审计费用有正向影响,这与假设1中关于女性在决策过程中会更保守的心理学观点相一致。但在非国有中,男性CFO对审计费用有正向影响,这可能是由于在非国有中,基于不同的选拔和聘用高管人才的机制,企业竞争压力较大,不管是男性CFO还是女性CFO在企业管理决策过程中都会更保守,进而会增加审计费用。对于年龄这个影响因素,可以从表中看出,国有企业对比非国有企业对审计费用在1%的水平上有显著的正向影响,其差异可能是因为国有上市公司管理者的选拔采用的是非市场竞聘的行政任免制,其政绩考核的核心指标是公司绩效,因此,国有上市公司管理者团队的年龄越大,管理决策就越为保守,其愿意承担的审计费用也越高于非国有上市公司。对于学历这个影响因素,对于国有企业,非国有企业对审计费用有显著的正向影响,而对于国有企业则不显著。这可能是因为对非国有上市公司CFO选拔的市场竞争较大,其学历普遍高于国有上市公司,一般认为学历越高在做决策时会兼顾多方面的因素,倾向于规避风险,支付较高的审计费用。对于审计师背景特征这个影响因素,相对于非国有企业,国有企业对审计费用在10%的水平上有显著的影响。造成这种差异的原因可能是:一方面,由于国有上市公司的所有者缺位和监督约束机制的不完善,再加上CFO在公司中的地位高、权力大,因此CFO出于对个人声誉、薪酬水平或职位晋升等方面的考虑,就会在风险和收益的权衡下更加关注收益,从而操纵会计政策,使得上市公司的风险加大,造成会计稳健性下降;另一方面,由于许多非国有上市公司的CFO本身也是股东,因此他们会把公司的稳定发展视为自己的事业和人生价值的体现,从而在收益与风险的权衡下会更加重视风险,在会计政策的选择上也就会更加谨慎,从而降低公司风险。对于年末持股这个影响因素,国有和非国有对审计费用均有负的影响,验证了假设5。对于非国有企业在1%的水平上显著并且对审计费用的影响要大于国有企业。

6 研究结论与政策建议

文章以沪深A股上市公司2008—2016年的数据作为研究样本,围绕CFO背景特征与审计收费之间的关系进行研究。结果表明:CFO学历对审计费用有显著正向影响,且非国有相比国有影响更显著;CFO年龄对审计费用有显著影响,国有对比非国有对审计费用在1%的水平上有显著正向影响;CFO审计师背景对审计费用有正向影响但不显著,其中国有企业有显著的正向影响,非国有不显著;CFO期末持股对审计费用有显著负向影响,对于非国有企业在1%的水平上显著,但对于国有企业不显著。本文的研究结论对我国企业的发展有一定的启示意义:由于公司的决策权在管理者手中,其也直接影响审计契约的谈判,审计收费的多少可以由管理者的風险承受能力决定。另外,从公司产权性质税务角度研究了CFO背景特征对审计收费的影响,这对于深化我国企业产权制度改革以及完善会计监管制度以及规范审计收费都具有一定的借鉴意义,在一定程度上拓宽了审计收费的研究视角。

参考文献:

[1]DAN A SIMUNIC.The pricing of audit services:theory and evidence[J].Journal of Accounting Research,1980,18(1):161-190.

[2]朱小平,余谦.我国审计收费影响因素之实证分析[J].中国会计评论,2004(2):393-408.

[3]蔡晓彬.公司治理与审计收费——来自A股上市公司的经验证据[J].财会通讯,2011(6):38-40.

[4]张继勋,徐奕.上市公司审计收费影响因素研究——来自上市公司2001—2003年的经验证据[J].中国会计评论,2005(1):99-116.

[5]CAMELO-ORDAZ C,HERNANDEZ-LARA A B,VALLE-CABRERA R.The relationship between top management teams and innovative capacity in companies[J].Journal of Management Development,2005,24(8):683-705.

[6]施肖肖,陈远辉,刘文静.管理者背景特征对审计收费的影响[J].当代经济,2017(28):84-86.

[作者简介]孙成辰(1992—),女,汉族,河南新蔡人,就读于云南财经大学会计学院,研究方向:公司审计。