基于资产运营项目全生命周期管理的经营分析

2020-04-16李曼中交石家庄实业有限公司

文/李曼,中交石家庄实业有限公司

1 经营分析的意义和作用

1.1 经营分析与传统财务分析的不同

传统的财务分析通过财务账面和报表显现的各项财务数据,计算各项财务指标,并对财务指标进行评价。经营分析在财务报表分析的基础上,借助企业运营管理活动所提供的各种信息,对企业各方面资源的配置、使用情况和经济效益进行分析和评价,目的在于探索改善公司经济效益的途径。

经营分析相较于财务分析更具有延伸性,财务分析在解释经营情况“是什么”、“怎么样”的基础上,经营分析进一步回答企业的经营成果“为什么会这样”,并着重对于“以后应该怎样做”提出具有增值性的建议。经营分析的理论进行我国,逐渐被我国的企业接受,并结合我国政策、经济环境和企业的实际情况,进行了诸多有益的探索和改进,经营分析对企业管理者做出经济决策,对企业的生产经营活动具有很高的指导作用。

1.2 经营分析的意义和作用

1)经营分析有利于企业系统、全面的掌握信息。经营分析包含财务层面数据和业务层面数据,广角度、多维度的梳理、分析企业各类财务信息、业务信息,能够使企业的管理理系统、全面的了解企业运营情况。

2)经营分析有利于企业提高精细化管理水平。经营分析的核心是偏差(差异)分析,重点关注显著不利偏差的形成原因,以便采取纠偏措施。经营分析从财务结果的增减变化入手,通过深入、多元的业务运营信息辅助分析,延伸到业务层面寻找偏差成因,并给出相应的纠偏措施。通过这样的运营管理,使企业有的放矢,提高精细化管理程度。

3)经营分析有利于企业防范经营风险。经营分析通过纵向分析企业自身历史数据,横向对比市场环境大数据、行业大数据等,提示企业面临的经营风险,起到及时预警的作用。

4)经营分析有利于企业实现战略目标。经营分析与企业的战略目标、预算指标对接,反映战略实施和预算执行情况。经营分析的目是绩效评价,是探究业绩的驱动因素,识别待改进的机会,为未来改进业绩提供建议。经营分析定期将企业实际运营情况与战略经营目标相对比,及时发现问题,及时解决问题,确保企业始终围绕战略经营目标开展各项生产经营活动,从而提高经营效率和效果,实现战略经营目标。

2 资产运营项目全生命周期管理的特点

资产运营项目投资规模大、运营期长、投资回报期长,在较长的运营期内,面临来自于国家政策、经济形势、市场环境等多方面因素的繁杂影响,项目投资决策者、运营管理者都面临着多方面的风险和挑战。

对于项目投资价值的评估、运营期风险把控等重大事项,全生命周期管理是一种行之有效的方法和手段。

项目生命周期管理,根据项目的类型和特点,将项目从开始到结束划分为若干个阶段,分析探讨各阶段管理的主要特点,通过对项目的计划、决策、组织、协调等工作进行控制,保证项目目标的实现。项目的全生命周期管理是探讨项目管理的基础,重点研究在项目发展的各不同阶段,管理者如何协调、分配各方面资源,实现项目的目标。

项目的生命周期可以分成项目投资决策、项目实施、项目后评价等三个阶段。

在项目的投资决策阶段,最核心的任务是做好项目的可行性研究。深入、全面的对国家产业政策、经济发展趋势、整体市场环境、项目内外部优势劣势进行研判,同时对项目的投资收益相关各项财务指标进行预计测算,从而对项目是否有投资价值做出决策。

项目实施阶段,即项目运营期,对于资产运营项目的项目公司而言,是项目全生命周期管理的重点和关键。管理者根据可行性研究报告的预测数据为项目运营期设定阶段性目标,以年度作为绩效考核检查节点,比较各项实际财务数据和全生命周期目标值的差异,寻找差异产生的原因,针对不利影响制定经营调整方案和措施,并加以执行,从而增强对资产运营项目的跟踪和控制,降低项目实施阶段经营风险,确保资产运营项目投资目标收益的最终实现。在这一阶段,经营分析将发挥重要的管理作用。

在项目后评价阶段,核心工作是整体梳理项目的运作流程,总结各项工作的有益经验和失败教训,为同类型项目提供可以复制的操作规程。这一阶段,需要计算整个项目全阶段的财务指标,对项目运营的绩效结果进行科学评价。

3 项目实施阶段经营分析的基本思路和框架搭建

采用全生命周期管理的资产运营项目,在项目实施阶段应当定期进行经营分析。月度或季度可以进行简要分析,年度终了,应当回顾全年的运营管理情况,进行全面、详细的经营分析。经营分析的深入性和及时性对项目运营管理非常重要。仅分析财务数据表现不够,需要透过各项财务指标的结果,探导市场层面、业务层面的深层次原因,并找到解决问题的路径,将面临的经营风险进行有效的规避和化解,实现运营管理的阶段性目标,进而实现项目投资的目标,体现项目的经济意义和社会价值。

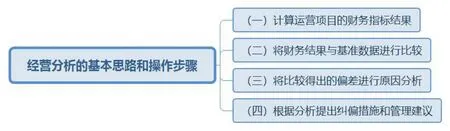

资产运营项目经营分析的基本思路和操作步骤分为以下四部分:

图1 经营分析的基本思路和操作步骤

3.1 计算项目的财务指标结果。

经营分析的财务计量思路应当与全生命周期关键预测指标设定的思路一致。财务指标的选择应当包含以下几个领域和方面:

1)盈利能力指标。盈利能力是衡量项目运营是否成功的核心。资产运营项目的盈利能力分析,应当将销售毛利率、销售净利率、资产报酬率、净资产收益率等财务指标进行计算。

资产运营项目投资总额巨大,且多数存在较大比例的财务杠杆,所以项目的折旧摊销和利息支出占营业总成本的比重较大,简单的使用净利润进行上述各项财务指标的计算,可能造成财务指标极不理想,不能体现项目运营真实效果,埋没管理者的工作效果。为了更好的反映经营活动的运转效果,可以考虑用EBITDA(税息折旧及摊销前利润)代替净利润对上述盈利能力指标进行计算。

2)成长能力指标。通过成长能力指标,可以了解从事资产运营的项目公司在一定时期内的经营能力发展状况,进而衡量项目公司的发展速度。成长能力指标主要包括营业收入增长率、营业利润增长率、净利润增长率。

项目运营可能涉及多项经营业务,涉及多个经营地点,为了更加科学的分析细分业务、细分市场的成长能力,可以将营业收入、营业利润从业务单元或者市场区域等维度进行细分,将营业收入增长率、营业利润增长率进行细化分析。

3)偿债能力指标。资产运营项目一般会存在较大比重的带息负债,应当关注运营公司的偿债能力,以确保资产运营项目的稳健发展。特别是在国家对央企提出“降杠杆”要求的背景下,更需要关注项目公司的财务杠杆水平。可以将资产负债率、利息备付率、偿债备付率等指标作为衡量项目是否具备偿债能力、财务杠杆是否合理的主要财务指标。

4)现金流量指标。全生命周期预测是基于项目的现金流量预测对IRR(资本金内部收益率)、动态回收期等财务指标进行计算。在经营分析中,务必关注项目的现金流量指标情况。根据以前年度、当前年度的实际财务数据,结合以后各年度全生命周期预测值,重新计算项目的资本金内部收益率、动态回收期等财务指标。将IRR(资本金财务内部收益率)作为效率指标纳入绩效考核体系,也说明了管理者对现金流量指标的重视和关注。

图2 财务指标的框架体系

3.2 将财务结果与基准数据进行比较。

经营分析的基准数据可以选择预算数据、历史数据或者行业数据。通过比较,分别找出不利偏差和显著不利偏差,充分发挥经营分析的风险预警作用。资产运营项目可以根据自身情况,制定财务指标偏差率的警戒线,例如偏差率达到5%-10%的财务指标为不利偏差,应当给予关注,偏差率达到10%及以上的财务指标为显著不利偏差,应当给予特别关注。

预算数据可以选择阶段性的预算指标和全生命周期的预测值。与阶段性的预算指标进行比较,可以分析特定时期(一般为本年度)项目运营绩效是否理想。与全生命周期的预测值进行比较,旨在从全局的角度对项目运营效果进行判断和把握。

以下图中所示的各项指标,应当将财务结果与全生命周期的预测值进行比较。

图3 与全周期预测值比较的财务指标

全生命周期是在营业收入预测值和一定的增长率为假设基础进行的现金流量预测,报表项目的实现额以及营业收入增长率应当成为经营分析数据比较的起点。

全生命周期投资评估的核心指标是IRR(资本金财务内部收益率),将重新计算的IRR、动态回收期与全生命周期原预测IRR、动态回收期进行比较应当成为财务指标比较环节的落脚点。

3.3 将比较得出的偏差进行原因分析。

通过各项财务数据和预测目标值的比较,可以找出财务数据与目标值存在的偏差值和偏差率。核心的财务指标项目和出现显著不利偏差的财务指标,应当重点分析。可以通过建立因素分解模型,运用因素分析法将财务指标进行逐层分解,将财务结果的形成原因层层深入地进行剖析,并体现各因素变动对最终结果的影响程度。

可以从外部环境和内部管理两大方面着手进行经营分析。在外部环境分析方面,重点查找实际运营情况与全周期预测时的各项环境因素是否发生了重大变化,政治经济政策、市场竞争环境等是否出现重大不利影响。内部管理方面,可以从销售定价策略、市场营销手段、服务质量、重大投融资举措、预算管理和资金管控有效性等方面进行分析,可以将实际运营情况中的销售定价、销售额、年增长率、主要成本、三项费用等与全周期预测值进行细分比较分析。

3.4 根据偏差分析给出纠偏措施和管理建议。

根据项目运营具体业务和财务数据进行上述比较的结果,结合分析得出的造成偏差的内部、外部原因,提出切合实际的纠偏措施和管理建议。

纠偏措施和管理建议应当与公司的相关业务部门共同探讨,着眼于业务和财务两方面,从提高营业收入、控制营业成本、提高资产使用效率、减少带息负债等多方面入手,及时应对资产运营全生命周期过程中出现的新情况、遇到的新问题,将面临的各项经营风险降低到项目公司可承受的范围之内。以业务管理水平提升为切入点,开展精细化管理,提高资产运营的管理效率和经营效果,从而保证全生命周期运营目标的最终实现。