宝洁、高露洁、高乐氏等消费巨头暴跌中不跌反涨对A股的投资启示

2020-04-14张景舒

张景舒

刚过去的3月,标普指数创下了自2008年金融危机以来单月最大跌幅。受新冠肺炎疫情影响,金融、建筑、能源和航空等很多行业的下跌幅度都超过了30%。但与此同时,许多消费者必需品公司,表现却非常坚挺,不但下跌幅度远小于标普500,有的甚至不跌反涨。本文笔者将以宝洁、高乐氏和高露洁这三家公司为例,解析美股消费巨头旺盛生命力背后的投资逻辑,希望本文能够为国内投资者投资A股消费龙头带来启发。

三消费巨头股价持续跑赢标普500

消费者必需品公司大多属于“低β”类企业,涨跌幅度的波动通常小于大市。这让它們在下行周期中广受防御型投资者的喜爱。除此之外,这类公司通常盈利能力很强,护城河很宽,较受价值投资者的喜爱。“股神”巴菲特就投资过很多类似企业,如喜诗糖果、通用磨坊、贝利阿采斯、吉列剃须刀和卡夫亨氏。

哥伦比亚大学价值投资项目的前教授布鲁斯·格林沃德曾经说过,对一个行业是否具有护城河的试金石之一,便是这个行业是否具有稳定的经营利润率以及资本回报率(ROIC)。

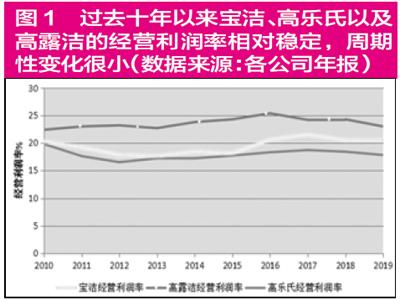

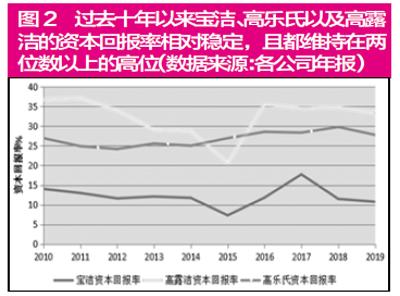

检验宝洁、高露洁、以及高乐氏的经营利润率,我们可以发现,它们在过去十年内都相当稳定。其中宝洁和高乐氏的经营利润率基本稳定在20%左右,而高露洁的经营利润率高达23%-25%(见图1)。检验宝洁,高露洁,以及高乐氏的资本回报率,我们可以发现,他们都基本稳定在两位数,高露洁的资本回报率甚至常年在30%以上(见图2)。

事实上,这些企业不仅在过去的三个月内跑赢标普,在过去的20年中,依然大幅跑赢标普。自2000年以来,宝洁上涨129%,高露洁上涨128%,高乐氏上涨271%,而同期标普500的回报为78%。(注:此处为计入分红。由于这类消费者必需品公司通常分红很高,因此计入分红之后,可能跑赢标普500的幅度更大)那么,为什么这些消费者必需品公司能够长期保持极高且高度稳定的经营利润率和资本回报率,进而持续跑赢标普500呢?

规模、品牌、渠道等构成消费者必需品公司强大护城河

前文我们提到,消费者必需品公司通常具有很深的护城河。主要的护城河有两个,即规模经济与杰出品牌。

规模经济方面来看,在诸多细分领域中,上述三个企业都具有压倒性的市场占有率。宝洁在美国的剃须刀市场占有60%的市场份额,在美国的洗衣粉行业占有59%的市场份额。高露洁在全球牙膏行业中占有32%的市场份额。高乐氏在漂白粉行业美国的漂白粉及垃圾袋行业分别占有60%和30%的市场份额。这些企业通过分摊包括部分营销成本、生产及分销成本、管理和运营成本等固定成本,让每个单元的销售能够带来更高的利润,这也是为什么如上细分领域鲜有新的颠覆者,而此三家公司能保持长期稳定且居高不下的经营利润率和投资回报率。如果既存竞争者拥有80%的市场份额,并简单假设固定成本相同,那么单看固定成本一项,既存竞争者的利润率高出新进竞争者16%(见表1)。

更有意思的是,这类规模经济导致的护城河,会在市场变大的情况下被稀释。我们假设市场扩大十倍,同样用数字来说明。如果我们假设市场大小增加十倍,而固定成本不变,那么固定成本均摊导致的规模经济优势就会被稀释,既存竞争者的利润率仅高出新进入竞争者1.6%(见表2)。

我们提到,上述三家企业都在某些细分领域,这种“小”而美的市场格局及优势的市场份额为既存竞争者提供了难以撼动的规模经济效应,也为它们贡献了恒高的经营利润率和资本回报率。

如果说规模经济是供给侧的优势,那么占据消费者心智的杰出品牌,则为上述企业提供了需求侧的优势。说到剃须刀,男人们通常第一个想到宝洁旗下的吉列剃须刀;说到垃圾袋,家庭主妇们通常想到高乐氏旗下的格莱德垃圾袋;说到牙膏,妇孺老少想必都用过或至少听说过高露洁牙膏。杰出的品牌力大大降低了消费者的搜索成本。吃惯了绿箭口香糖的人不会轻易尝试“蓝箭”。

当然品牌并非经久不衰,也是需要不断维护的。科技和研发为主导的产品创新,以及营销为导向的消费者心智培养是两种塑造和维护品牌的常用方法。举例来说,通过持续不断地科技研发投入,高乐氏制造的格莱德垃圾袋的韧性不断增强、同时注入了香味等。过去五年中,这三家企业大致都会用每年营收的2%(宝洁2.9%,高乐氏2.3%,高露洁1.8%),来研发和改进产品,包括产品的性能和表现、包装是否美观或集约、传达的品牌信息、物流采购的销率等。

在消费者必需品领域,光拥有了好的产品是不够的,还需要让消费者知道你的产品。因此,这三家企业平均会用每年营收的10%作为市场和营销费用,通过各种媒体渠道,零售上架占位或促销活动提升品牌的知名度和曝光度。我们看到高露洁的资本回报率和经营利润率都高于其他两个竞争对手。这是为什么呢?我认为,这与高露洁销售的产品有关。高露洁的营收组成为口腔护理(46%营业额)、个人护理(20%营业额)、家庭护理(18%营业额)和宠物护理(16%营业额)。口腔护理类产品具有较高的客户忠诚度,因为牙膏的口味、安全性、黏稠度和低需求弹性都使其更容易产生用户黏性。另外,除了零售终端出货,牙医们的推荐也是一个非常重要的销售渠道。经牙医追踪调查显示,45%的牙科从业者推荐高露洁的口腔护理产品,而其第二大及第三大竞争对手占比分别仅为20%和9%。

三方面潜在风险均处于可控范围内

尽管消费者必需品行业频出牛股,但我们在买入这些公司并冀求取得超额回报之前,亦须明确投资风险。我认为,现在买入消费者必需品企业有以下三个风險:

第一,过去十年的估值提升。过去十年,国债利率下行明显,过去几个月更进一步下滑到0.62%。由于消费者必需品行业自由现金流稳定、分红派息也比较稳定,譬如高露洁已经连续57年增加分红,宝洁公司连续63年增加分红。很多投资者将这个行业的公司看作一种有增长潜力的债券。由于我认为利息将在可预见的未来(5年左右)保持历史低位,所以我认为这个风险应是相对可控的。

第二,商业模式颠覆。企业自身可能因为经营不善导致资本回报率下滑,譬如为了获得短期盈利而放松营销力度。十余年前,高露洁就曾为了控制成本提高每股收益而放松营销力度,结果宝洁抓住这一契机加大广告投放,攫取高露洁口腔护理的市场份额。好在高露洁发现问题所在,增加宣传力度,外加本就深厚的护城河,保住了其口腔护理领域的翘楚地位。经验显示,只要管理层依然强调产品创新,能够审时度势地采取应对措施,同时不以牺牲长期利益为代价追求短期回报(如频繁打折,减少营销等),那么既有竞争者通常能以规模经济和品牌效应两把利刃,在较长的时间里稳坐龙头老大的交椅。

第三,新冠肺炎疫情的影响。新冠疫情导致全球经济衰退几乎是板上钉钉的事了。但同时我们也清楚,新冠疫情不会永远肆虐下去。中国和韩国相对成功的防疫,以及意大利逐渐减慢的每日新增确诊人数告诉我们,这波疫情的高峰即将到来并过去。亚伯实验室快速生产的15分钟检验仪器以及明年3月预期能够出现的疫苗让我们确信新冠肺炎疫情有一天会被治服,经济也会重新进入扩张周期。在下行周期中,即使是消费者必需品公司也会受到影响。2020年初宝洁的皮肤护理板块有机增长速度高达13%,但新冠肺炎必然导致SK-II等高毛利皮肤护理产品销量下滑。然而新冠肺炎也会促进家庭护理类产品(如洗手液、清洁剂等)的销售,这部分毛利较低的产品至少在一定程度上可以抵消高毛利皮肤及家庭衣物及饰品类销售的折损。高乐氏和高露洁因为没有衣物饰品及皮肤护理类产品的销售,因此受到的影响会更小。当然,市场对此并非不知。这一事实也显示在了他们股价对比宝洁更好的近期表现上。

(文中涉及个股仅做举例,不做买入或卖出推荐)