挖掘优质消费股“好股平价”比“好股低价”更重要

2020-04-14万羿笙

2020年4月8日,三全食品预披露了其一季度业绩大幅预增的情况,这在市场上引起了广泛关注,4月9日收盘,公司股价便收在涨停。

毫无疑问,这就是直接受益于新冠肺炎疫情的典型案例。或许投资者会有这样的质疑,疫情的影响是短期的,那这样的业绩增速也是不可持续的,现在过于乐观了吧。但笔者认为,这并不是短期效应,即使短期来看,消费板块的市场偏好也在不断修复。而从长期来看,业绩的提升仍是助推消费股上涨的核心逻辑,尽管优质消费龙头的估值已经不便宜了,但他们理应享受估值溢价,投资价值依然可期。

短期看消费板块的市场偏好在修复业绩提升助推消费股长期上涨

事实上,除了三全食品外,近期还有海天味业等多只消费股的股价创下了历史新高,这显然并不是短期效应。在笔者看来,从短期看,最近以食品饮料为代表的消费股的崛起,确实是受益于新冠肺炎疫情的影响,使市场的风险偏好发生了改变。其中科技股的“高贝塔”属性,代表着市场参与者对风险资产配置的升温,而食品类等防御性品种则表达了市场参与者对稳健的追求,这是市场参与者风险偏好在不同风险属性板块之间的直接表达。

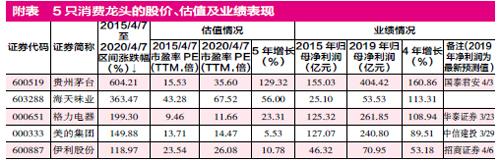

但从投资消费股的逻辑来看,业绩的提升仍是助推其股价上涨的核心。以贵州茅台、海天味业、格力电器、美的集团和伊利股份5只大家熟知的消费龙头的成长史为例,笔者选取了从2015年4月7日到2020年4月7日,它们近5年的股价、估值及业绩表现作为参考(见附表)。如附表所示,可以清晰地看到,它们股价在过去5年的涨幅绝大部分还是依靠业绩推动的。而且在过去市场演绎过程中,企业业绩在逐步得到验证的同时,也助推了企业估值的提升,就是俗称的“戴维斯双击”。但需要注意的是,如果脱离了业绩的逐步验证,仅靠市场偏好所带动的估值提升是难以持续的。这在白酒行业中高端白酒股的股价和二三线的对比也可以证明。所以,从长期看,助推股价上涨的核心还是业绩的提升。

同行业内龙头企业享受估值溢价不同行业成长空间大的同样享受溢价

但与此同时,投资者或许又产生了新的质疑,它们的估值在逐年提升,那么还有表现空间吗?

笔者认为,这应该分成两类情况来看,首先是同行业内的公司对比,我们可以发现的是,龙头企业的估值普遍比行业内中小企业的估值更高。如2020年4月7日,海天味业的市值又刷新了历史新高,截至收盘市值达到了3614.44亿元,成为名副其实的“酱油王”。而同行业中的中炬高新的股价、估值和净利润,虽然在同期分别增长了2.34倍、27.27%和1.91倍,目前估值为52.92倍;千禾味业由于2016年上市,目前估值是62.92倍。但均小于海天味业。

而从营业收入和净利润规模、净利润增速和投资收益等硬性指標对比来看,龙头企业估值溢价现象更加明显。如海天味业2019年的营业收入、净利润、净利润增速和净资产收益率(TTM,下同)分别为197.97亿元、53.53亿元、22.64%和32.28%;而中炬高新则分别为46.75亿元、7.18亿元、18.19%和18.18%,据渤海证券3月31日研报中预测的数据,千禾味业的营业收入和扣非净利润规模就更小了,扣非净利润增速和盈利能力要更加低一些。除此之外,龙头企业还具备品牌价值、管理效率等软性指标的优势。

其次是不同行业中的公司对比,如海天味业2019年的净利润只有53.53亿元,目前市值达到了3614.44亿元;而根据中信建投3月29日的预计,美的集团2019年的净利润可以达到240.80亿元,目前市值却为3420.77亿元。为何同样被称为大消费类核心资产的标的,估值差异如此之大,竟然相差约4.67倍。

笔者认为,估值差异之所以如此之大,主要是受这些企业市场空间和市场占有率提升空间影响,即企业未来的成长空间在估值差异因素中起到了绝大部分作用。根据国家信息中心发布的《2018年度空调市场分析报告》显示,格力、美的、海尔、海信等前十位品牌商,2018年度市场占有率总和达到95.17%。行业TOP3品牌的格力、美的、海尔市场占有率总和达到了71.17%。换句话说,从市场格局来看,空调行业龙头企业已经进入天花板了。而再看一下调味品行业,根据Choice数据,2018年我国酱油行业龙头海天味业收入市占率为17.15%,美味鲜(中炬高新)市占率4.34%,行业集中度为31.53%。这表明,我国酱油行业的集中度仍有较大提升空间。而通过这样比较又可以证明,调味品行业内的其他企业与行业龙头有很大差距,同时行业龙头未来市场占有率提升空间巨大。

优质消费龙头股的长期投资价值仍然可期

总的来说,从短期来看,似乎仅是由于受到新冠肺炎疫情的影响,市场投资的偏好开始转向相对防御性的消费股而已。但仔细回顾一下过去行情的演绎却不难发现,在疫情期间消费股也是跟跌的,而为何最近其股价又起来了呢?这主要还是业绩的提升在长期投资逻辑中得到了验证。

众所周知的是,以消费股为代表的核心资产已连续多年演绎了行情的主线。因为核心资产对应标的的长期盈利能力、业绩增速等仍在助推股价上涨。尽管估值是逐年提升了,股价也涨了很多倍,但是高估有高估的原因,长牛也有长牛的逻辑。

所以,笔者认为,做大消费领域的投资,最好是从长期逻辑入手,这样才能够抱得住长牛股。并且,在牛股辈出的大消费领域——食品、白酒、家电、医药等,不要“机会主义”,需要用长远眼光看待投资机会,用战略定力持有优质大消费龙头。而“好股平价”的重要性,也可能远远大于“好股低价”。如果没有这样的逻辑,像海天味业、恒瑞医药等高估值的优质消费股,你可能永远没有合适的上车机会。

(注:万羿笙系作者笔名;文中涉及个股仅做举例,不做买入或卖出推荐)