党组织嵌入与内部控制有效性关系研究

2020-04-13王宛玉刘长奎

王宛玉 刘长奎

【摘要】本文研究党组织嵌入与内控有效性的关系。研究表明:有党组织的国有企业内控更有效。参与程度越深,内控结果越好;党组织嵌入董事会有改善国有企业固有问题,提高内控有效性;进入经理层能够对高管潜在违规行为进行约束,减少企业高管的败德、自利行为。在市场化程度较低的地区,国有企业党组织嵌入董事会和经理层,内控更有效。

【关键词】党组织 内部控制有效性 市场化进程

一、前言

近年来,国内外屡屡出现公司欺诈行为,广大投资者的利益也蒙受重大损失。一系列财务风险事件的爆发,催生了内部控制制度的不断建立与完善,引发学者广泛关注。

在独具中国特色的“党政合一”的制度背景下,国有企业党委会代表国家政府及广大人民群众的利益。在我国国企党组织嵌入过程中,党组织应如何参与内控管理、市场化进程是否在其中起作用,都是值得我们深思的热点。

本文首次将国有企业党组织嵌入、市场化进程与内部控制有效性纳入一个研究框架,拓展了具有中国特色的国企公司治理理论,细化了政治关联与内部控制有效性之间的研究。

二、理论分析与研究假设

近年来,对内部控制有效性的实证研究层出不穷。Doyle(2007)发现企业规模越小,内部控制出现重大缺陷的可能性越大;马连福(2013)认为国有企业基层党组织属于政治干预的一种,优化了中国特色公司治理制度。刘李福(2019)发现党组织嵌入不会使企业的多元化治理大打折扣。本文认为:国有企业党组织嵌入,直接或间接的作用到企业内部控制的各个要素,进而进一步提高企业的内部控制有效性。

在内部控制环境方面,国有企业党组织可以在公司治理中起到思想引导和思想教育的作用,可以将党的价值观融入到企业文化中。控制活动方面,国有企业党组织参与体现在“党管干部”原则下的参与重大人事决定和公司治理主体地位下的重大决策参与。党组织可以确保企业的决策符合党和人民群众的根本利益,符合外部监管部门及社会公众的要求,进一步满足决策科学化民主化的要求;在风险评估方面,国企党组织深入公司治理第一线,参与公司重大事项的决策,能够对企业内部直接或间接影响企业目标实现的各种内部控制风险进行充分的评估。能够显著抑制高管隐性腐败行为、企业非理性经济决策,从而可以加强企业的内部控制有效性;在信息与沟通方面,“双向进入”可以使党委会和董事会实现更好的沟通与交流,有助于两者的成员可以在决策前进行充分的意见沟通形成共识;同时,也可以有效的在会前将党委会的观点、主张及时反馈,帮助董事会参考党委会意见做出决策;在监督方面,党组織参与公司治理代表企业的内部控制会受到更全面更严格的监督。进一步深化监事会的监督职能,使企业的内部控制更加严格,提高企业内部控制有效性。党组织参与公司治理通过对内部控制各要素的全方位作用。据此,提出假设1:

假设1:国有企业党组织参与公司治理越高的企业,其内部控制有效性就越高。

党组织双向进入董事会可以在一定程度上改善“内部人控制”、“所有者虚位”的问题。有助于董事会更主动的建立健全企业内部控制架构,营造和谐有序、人民利益为先的企业文化;国有企业党组织参与可减少代理冲突、降低企业代理成本。国有企业的经理人为党员身份时,其作为代理人的利益便与委托人的利益存在根本上的一致性,经理人会从人民群众的利益出发,有助于防止企业高管腐败行为的发生,内控更加有效。因此:

假设1a:国有企业董事会中党组织参与程度越高,对内部控制有效性的提高越大。

假设1b:国有企业高管层中党组织参与程度越高,对内部控制有效性的提高越大。

在市场化程度较低的地区,产品市场和要素市场的发育不够完善,市场不能主导资源配置,市场中介组织发育不好,企业往往没有很好的意识去提高企业内部控制质量。内部治理机制和外部环境通常是协同作用的,市场化程度越低,作为制度环境替代的党组织参与公司治理对企业内部控制建设的促进作用也越强,内部控制有效性越高。综上,提出假设。

假设2:在市场化程度较低的地区,党组织嵌入对企业内部控制有效性的影响较大

三、研究设计

(一)样本选取与数据来源

本文选取了2015-2017年3年沪深两市所有A股共999家国有上市企业为研究的对象。并剔除在国泰安数据库里财务数据缺失的样本、年报信息披露不全的公司、ST企业、金融类企业。本研究中的原始数据均来自CSMAR数据库,最终有效样本为2753个。

(二)变量定义与说明

(1)被解释变量:内部控制有效性IC:本文选择“迪博内部控制指数”,并将其除以1000进行标准化。

(2)解释变量:党组织参与治理:借鉴马连福(2013)的做法,用党委会与其他治理主体的人员重合比例来衡量,党组织嵌入(Party)为党委会和董事会、经理层重合比例,pardir为党嵌入董事会程度,parman为党嵌入经理层程度。

(3)调节变量:市场化进程(ML)采用樊纲和王小鲁编制的市场化指数来衡量,所在地区市场化指数大于均值的赋值为1,否则为0。

(4)控制变量:本文将独立董事比例、资产负债率、董事会规模、净资产收益率等作为控制变量,同时设置年度虚拟变量。

(三)模型设定

根据前文假设构建下述模型:

四、实证结果及分析

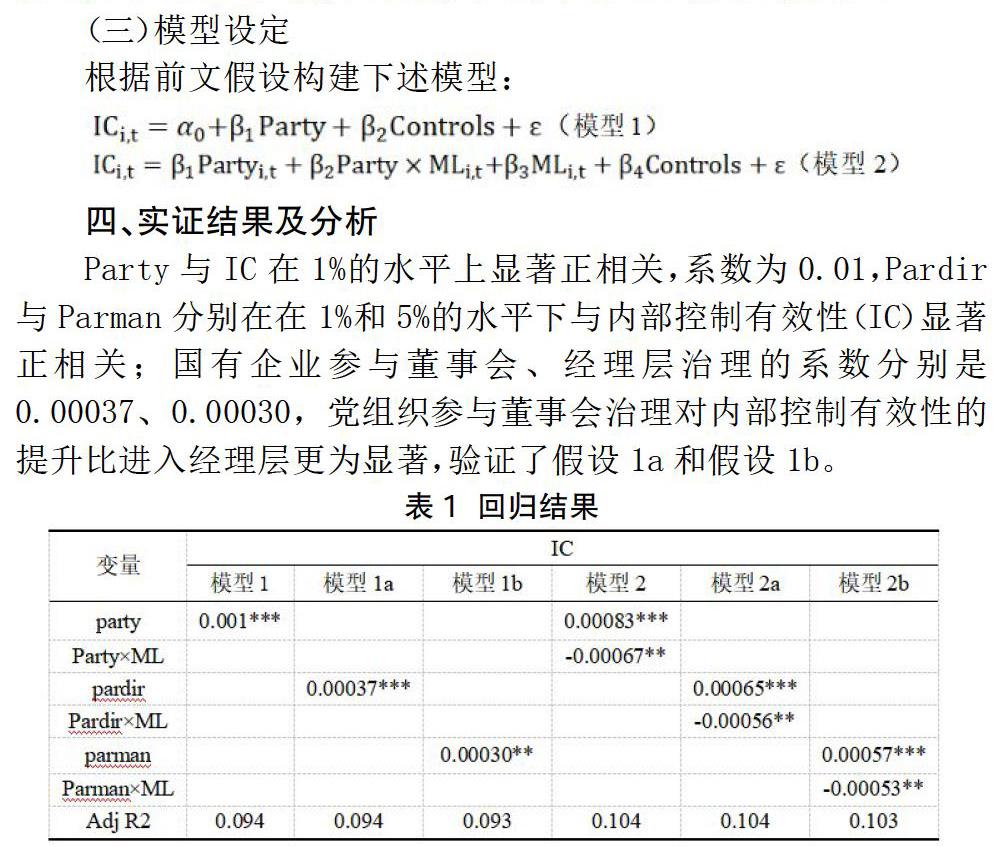

Party与IC在1%的水平上显著正相关,系数为0.01,Pardir与Parman分别在在1%和5%的水平下与内部控制有效性(IC)显著正相关;国有企业参与董事会、经理层治理的系数分别是0.00037、 0.00030,党组织参与董事会治理对内部控制有效性的提升比进入经理层更为显著,验证了假设1a和假设1b。

市场化程度与党组织嵌入与企业内部控制有效性的回归结果如上,模型2交互项(Party×ML)回归系数为-0.00067,在1%的水平上显著,模型2a交互项(Pardir×ML)回归系数为-0.00056,在5%的水平上显著,模型2b交互项(Parman×ML)回归系数为-0.00053,在5%的水平上显著,因此,市场化进程对党组织嵌入董事会、经理层与内部控制有效性之间有着显著反向调节作用,验证了假设2、假设2a、假设2b。

五、稳健性检验

为了使得我们的结论更加稳健,我们以董事会、监事会、经理层的党委人数作为自变量的替代变量代入模型。稳健性检验的结果并未发生实质性改变。

六、结论与建议

本文结论如下:有党组织建设的国有企业内部控制更有效。参与程度越深,内控结果越好;党组织参与董事会决策有助于对国有企业存在的“所有者缺位”、“内部人控制”问题进行改善,全面提高内部控制有效性;党组织进入经理层能够对高管的潜在的违规行为进行约束,提高企业内部控制有效性;在市场化程度较低的地区,国有企业党组织嵌入董事会和经理层,内控更有效。

本文丰富了党组织嵌入机理与提升内部控制有效性的动因相关的研究,建议如下:第一,加强党组织嵌入的广度,重视党组织嵌入董事会和经理层所来效果的差异性,根据不同嵌入方式的特点进一步地完善党组织嵌入的机制。第二,对处于市场化程度较低地区的国有企业,应当加大这些地区党组织“双向进入”的程度,来促使企业制定更完备有效的内部控制制度。

参考文献:

[1]Doyle J, Ge W,McVay S. Accruals quality and internal control over financial reporting[J].The Accounting Review,2007,82(5):1141-1170.

[2]马连福,王元芳,沈小秀.国有企业党组织治理、冗余雇员与高管薪酬契约[J].管理世界,2013(05):100-115+130.

[3]刘李福,蔡郁文,冉佳立.党委参与公司治理、多元化战略与公司绩效[J].会计之友,2019(22):37-43.

作者简介:王宛玉(1995-),女,汉族,河南南阳人,单位:东华大学旭日工商管理学院,硕士,会计专业,研究方向:现代财务管理。