美国两次银行业危机中FDIC处置中小银行风险实践 及其启示

2020-04-10李鑫

李鑫

摘 要:中小银行风险处置是防范系统性金融风险的重要工作之一。本文比较了美国存款保险公司(FDIC)在20世纪80年代的储贷危机和2008—2013年的次贷危机期间化解处置中小银行风险的实践经验,研究发现FDIC在中小银行风险预判、问题金融机构市场化处置及中小银行监管处置权责划分等方面的经验对防范化解我国中小银行风险有重要借鉴作用。

关键词:FDIC;中小银行危机;系统性风险

DOI:10.3969/j.issn.1003-9031.2020.02.003

中图分类号:F831.59 文献标识码:A 文章编号:1003-9031(2020)02-0021-05

美国存款保险公司(FDIC)是美国联邦政府向银行业金融机构①提供存款保险,并承担破产银行接管清算的专门监管机构,旨在重塑普通人对美国银行业的信心。自成立以来,FDIC就是美国中小银行的主要監管者②和救助者,并先后在20世纪80年代的储贷危机和2008—2013年的次贷危机期间,扮演了及时处置中小银行风险的关键性角色,对防范中小银行风险进一步传染蔓延为系统性金融风险起到了决定性作用。

FDIC处置中小银行风险的手段因银行业危机而生,并随着银行业风险的进化而不断演进。在法律约束下,及时发现、检查和处置银行风险是FDIC应对中小银行风险的基本原则。一旦某家存款机构倒闭,FDIC依法成为其破产接管人,收集问题机构的相关信息,评估不同解决方案的成本,进而选出成本最小的解决办法。

一、美国两次危机中小银行风险暴露概况

(一)储贷危机期间中小银行风险暴露概况

20世纪80年代,美国大量中小银行特别是储贷协会(Saving & Loaning Association)所持有的房地产类①信贷资产占比不断上升,因部分地区经济陷入衰退和房地产价格急剧下跌,中小银行的不良资产风险集中暴露,申请救助和破产的银行快速上升。1986—1995年,3234家储贷协会中有1043家破产②,约1600家参保FDIC的银行破产或申请救助。截至1995年初,储贷协会减少为1645家,其个人住房抵押贷款在住房抵押贷款市场的占比由1975年的53%下降至1995年初的30%。据FDIC测算,1980—1995年间,中小银行的救助成本为363亿美元,储贷协会的救助成本为1601亿美元,其中1321亿美元由纳税人承担。

(二)次贷危机期间中小银行风险暴露概况

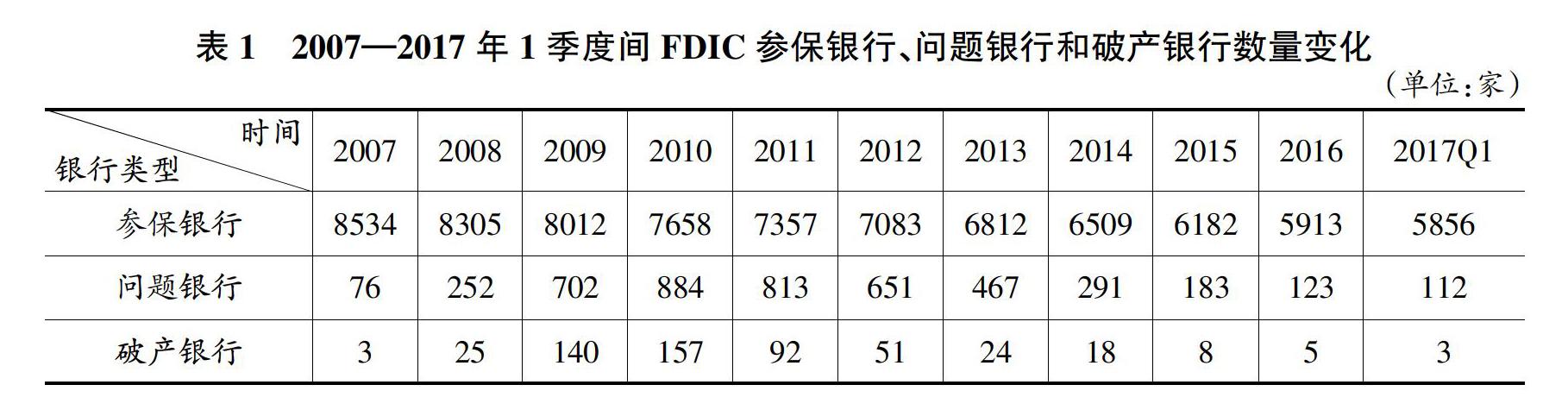

在2008年次贷危机爆发的前5年,大量中小银行持有房地产类信贷资产增速较快,资产占比不断上升,因住房销售价格进一步下跌,负债端过度依赖批发融资的风险开始集中暴露。FDIC参保银行中问题银行和破产银行数量逐年上升,在2011年达到顶峰后才开始下降。中小银行占问题银行和破产银行均超过九成,资产占比约为六成。大量破产的中小银行在次贷危机前的资本充足率仅为勉强达标,净资产率普遍低于8%。2000—2006年,新成立的中小银行中约有15%在次贷危机蔓延期间破产,这一比例是2000年之前成立的中小银行的3倍。根据FDIC测算,2008—2013年,对破产中小银行的救助成本为727亿美元,占所救助银行总资产的23.6%。

(三)两次危机期间中小银行风险暴露比较分析

一是风险暴露路径相似。在两次危机中,中小银行受到经济衰退、住房价格及金融市场资产价格下跌的外部冲击,引发负债端流动性危机,进一步蔓延至资产端,引起不良贷款大量暴露。和大型银行相比,中小银行的资产和负债结构对宏观经济金融冲击的反应更为敏感。二是资产负债特征相似。在两次危机中,中小银行都大量配置房地产类信贷资产,并且在危机前都快速扩张自身资产,资产充足率持续偏低。在负债端大量使用货币市场的批发融资和其它同业资金,传统储蓄存款在负债结构中的占比持续下降。三是风险控制特点相似。在两次危机中,中小银行的风险控制都缺乏宏观审慎,极度忽视资产价格系统性下跌的影响。经营方面追求短期资产快速扩张和利润最大化,内部欺诈和业务审批滥用层出不穷,对稳健经营缺乏内控约束。

二、两次危机中的中小银行风险处置框架

(一)储贷危机期间中小银行风险处置框架

储贷危机持续的时间跨度相对较长,FDIC在处理储贷协会和中小银行救助破产的实践中逐步形成了“早发现,早处理,重现场”的处置框架。一是建立问题银行预警机制。FDIC以银行经营“骆驼”(CAMELS)信用评级为基础,陆续建立了统一格式的经营风险月报制度、前瞻性信贷风险现场检查、基于银行IMEC①能力的季度测试等风险预警工作机制,动态把握可能导致问题银行的风险因素。二是依法及早处理。《联邦存款保险公司修正法案》(FDICIA)明确规定FDIC可以对“骆驼”评级在3-5级之间的会员银行采取正式或非正式的拓展经营信息和高频现场检查;对资本充足率低于2%的银行可以立即实施接管并进入破产清算程序;对存款保险费不能覆盖其风险头寸的银行实施强制特别检查。检查的目的在于穿透银行的复杂业务,评估银行特定资产扩张过快及业务创新对存款保险基金(DIF)带来的风险,遏制银行过度追求利润而忽视风险防范的经营导向。及时依法接管问题银行,破产清算资本充足率不达标银行,防止问题银行资产负债表“赌博式”扭曲扩张给DIF带来更大的偿付风险,切断风险传染源,维护公众对于整个银行业稳健运行的信心。三是重视现场检查和处置。FDIC职员中从事现场检查和处置的人员占比从20世纪80年代初的约三成持续上升至20世纪90年代中期的近五成,同时启用标准化的MERIT评估系统来提升现场检查效率。在MERIT系统辅助下,检查人员对CAMELS评分为1-2级银行的现场检查时间缩短20%,同时对评分3-5级银行的现场检查项目和时间都增加10%,检查资源分配进一步优化,同时不断增加非现场检查工具运用,如CAMELS非现场评估模型SCOR、房地产压力测试模型和资产增长模型,为现场检查和处置提供最新情报。这一套处理框架随着储贷危机的发生而不断动态调整,成为2008年次贷危机发生前FDIC对中小银行风险的标准化处置框架。

(二)次贷危机期间中小银行风险处置框架

次贷危机期间,美国中小银行特别是区域性中小银行资产质量突发恶化、流动性风险陡增,申请托管和破产清算的银行呈跳跃式攀升,对FDIC在储贷危机期间形成的风险处置框架形成了严峻挑战。在2008—2013年期间,FDIC在原有风险处置框架的基础上进一步形成“弹性分配、引导市场、稳定预期”的补充框架。一是弹性分配风险处置资源。2008—2017年末,1800多家参保银行都曾一度成为问题银行,这意味着有巨量的检查和处置工作。FDIC通过向联邦人事管理局申请短期职员,根据不同区域问题银行的数量和规模弹性增减检查人员,将检查的重点由特殊检查转向经营稳健型检查,召回有经验的检查人员和新招募的人员一起工作等手段灵活配置人力资源。同时,根据风险评估需要设计不同频度和范围的经营信息报送制度,如将房地产类新增贷款报送频率由月调整为周,拥有同一风险交易对手方的不同银行及时报送其交易信息等弹性安排,满足最新的风险信息评估需求。二是引导问题银行市场并购。对于大量“骆驼”评级位于3-5级,但资本充足率达标的问题银行,FDIC以非正式和正式检查的结果为依据,设计风险和收益相匹配的并购原则,通过政策申请的方式向市场公开传达,通过市场化并购的方式消除问题银行隐患,使这些问题银行中的大部分以“抱团取暖”的方式安然度过次贷危机。对于资本充足率不達标,进入FDIC托管和破产清算程序的银行,以DIF处置成本最小化的方式,通过拍卖资产、证券化和组建“过渡银行”等方式,在第一时间争取市场化的方式处置破产银行的资产,迅速完成破产银行债务和残值清算。三是积极稳定市场预期。在救助问题银行,清算破产银行的同时,FDIC积极向市场公开DIF余额、破产清算成本、问题银行风险特征等信息,帮助市场判断中小银行的经营风险,正确引导市场对于中小银行市场价值的评估。联邦监察办公室(OIG)在2013年的报告中认为FDIC的风险信息公开使大量问题银行在危机期间获得了比正常银行更高的外部资本补充。在次贷危机期间形成的新的中小银行风险处置框架,对防止中小银行的系统性风险爆发及恢复市场对中小银行信心起到了关键作用。

(三)两次危机期间中小银行风险处置经验借鉴

一是重视风险的前瞻性判断。在两次危机期间,FDIC最为重要的工作并不是成为“消防队员”而是成为“观察员”。通过银行报送指标的自动化处理和弹性分配现场检查资源,FDIC对中小银行资产扩张风险,特别是在房地产类贷款方面积累了丰富的经验和识别机制,在两次危机期间迅速做出反应。FDIC通过构建可变频率的房地产类贷款规模增长、风险交易对手方信息、DIF救助成本评估等前瞻性风险指标组,结合CAMELS和MERIT评估系统,灵活安排现场检查和相应的处置工作。事实上,基于中小银行微观经营数据的前瞻性风险识别判断自动化处理系统是FDIC开展现场检查和风险处置的基础。

二是充分利用市场的出清能力。FDIC处置问题银行和破产银行的基本原则是最大化地利用市场,从而最小化DIF的处置和清算成本。FDIC以政策申明的方式,将检查和处置信息及时向市场公开,公布基本的破产处置原则和方案后,由市场通过并购、公开竞拍等竞争方式选择使DIF最小化及风险和收益相匹配的解决方案。事实证明,在危机期间信息充分公开的问题银行能够最大限度地获得市场救助,减少政府救助的压力和成本。

三是匹配风险监管和处理权力。虽然FDIC在两次银行业危机中都在维护中小银行整体稳定的情况下,对问题银行进行了风险处置,但也相应地付出了较为高昂的代价。FDIC虽然承担了全国大部分银行的存款保险责任,但却无法完全对这些银行的资产经营情况进行监管。货币监理署(OCC)负责全国性银行和储贷协会的资产经营监管,美联储负责州一级联储系统会员银行和金融控股公司的资产经营监管,FDIC仅对州内联储系统外的银行有直接的资产经营监管权。在两次危机期间,FDIC最大的救助损失来自于受OCC和联储监管的大型金融机构,如华盛顿互助银行等。由于缺乏对这些机构资产经营的监管权,FDIC无法运用其系统和资源去评估处置这些大型机构的风险,一旦这些机构的风险暴露,由于FDIC和其它监管部门之前的事权协调耽误了宝贵的风险处置时间窗口,使得最终的救助成本增加。因此,2013年以来的DIF修正法案增加了FDIC对大型金融机构和金融控股公司的资产经营监管信息分享权,更好地匹配FDIC的风险匹配和处理权力。

三、对我国中小银行风险处置的启示

(一)提高中小银行风险预判能力

建立多指标、动态化的中小银行风险预警系统,选取能够反映资产质量风险、流动性风险和经营管理风险的可变频指标,为及时判断中小银行风险提供基础支持。

(二)出清资本充足率不合格的银行

对存款保险评级不达标的问题银行,及时对市场公开其风险和经营信息,为市场化并购提供积极引导;对资本充足率不达标的中小银行要严格通过市场化出清,合理公开破产银行的清算信息和方案,按存款保险基金救助成本最小化为基本原则,引导市场机构处置破产银行的资产和债务。

(三)明确相关机构在风险识别处置中的责任

存款保险公司作为中小银行存款保险的处理方,应享有受监管对象充分的监管信息权及对问题银行风险处置的权力。同时,减少存款保险公司和不同监管主体之间的协调成本,争取中小银行风险处置的最佳时间窗口。

(特约编辑:陈国权)

参考文献:

[1]FDIC.Crisis and Response:An FDIC history,2008-2013[EB/OL].[2019-10-01].https://www.fdic.gov/bank/historical/crisis/.

[2]Shachmurove Y.A historical overview of financial crises in the United States[J].Global Finance Journal,2011,22(3):217-231.

[3]Balla E,Mazur L C,Prescott E S,et al.A Comparison of Community Bank Failures and FDIC Losses in the 1986-92 and 2007-13 Banking Crises[J].Journal of Banking&Finance, 2019(3):27-82.

[4]Cowan A R,Salotti V.The resolution of failed banks during the crisis:Acquirer performance and FDIC guarantees,2008—2013[J].Journal of Banking & Finance,2015,54: 222-238.

[5]Balla E,Prescott E S,Walter J R.Did the Financial Reforms of the Early 1990s Fail? A Comparison of Bank Failures and FDIC Losses in the 1986—92 and 2007—13 Periods,Working Paper15-05[J].Social Science Electronic Publishing,2015.

[6]Spycher,Thomas.John F.Bovenzi:Inside the FDIC: Thirty Years of Bank Failures,Bailouts,and Regulatory Battles[J].Financial Markets & Portfolio Management,30(4):483-485.