风险投资与目标企业创新绩效研究

——基于整合社会网络和资源诅咒理论的视角

2020-04-10袁媛

袁 媛

1(河北工业大学经济与管理学院, 天津 300401) 2(河北地质大学法政学院, 石家庄 050031)

引言

企业创新作为经济转型的核心环节,不仅是企业(创新主体)关注的重点,更是备受资本市场、社会公众乃至国家层面的关注。风险投资作为支持新创企业的重要资本力量,助力企业创新发展已成为一种社会普遍认知。已有研究从社会网络理论出发,认为企业引入风险投资形成了社会网络关系,通过交流信息和知识、交换资源或将外部资源内部化,从而克服新创企业的新生弱性和创新活动的资源约束挑战。从这一视角出发,风险投资社会网络资源有助于提升目标企业的创新绩效。但是,已有的实证结果表明,风险投资对企业创新的影响是促进、抑制或不相关,尚未有统一定论。

谢雅萍和宋超俐(2017)认为风险投资不仅能够为目标企业注入资金,还囊括了非资本增值服务,在分担技术创新风险、促进技术创新成果转化、为创业企业成长保驾护航,乃至推动高新技术产业发展中扮演着不可或缺的重要角色[1]。孙善林等(2017)揭示了资源获取是高管团队外部社会资本与企业开放式创新的完全中介变量,而资源整合是高管团队内部社会资本与企业开放式创新的完全中介变量,社会资本、资源获取整合、创新绩效之间存在着递进式的正向关系[2]。黄艳等(2017)的研究发现,网络规模和网络强度并不会对新创企业的创新绩效产生直接影响,而是通过资源拼凑行为呈现出显著的促进作用,即资源拼凑起着完全中介的作用[3]。许福志(2018)实证研究验证了资源诅咒现象的门限效应,发现了转“祸”为“福”的关键变量,如社会资本、人力资本、制度质量等[4]。苏方国等(2017)从企业微观层面将政治资源拓宽到政治关联和税收优惠,该研究也验证了政治关联的诅咒效应,但同时也发现了税收优惠的福音效应[5]。李纲等(2017)研究了网络规模越大代表着目标企业可以通过网络成员的关系桥梁将网络拓展到更广泛的范围,为企业获取异质性资源、合作、交流等提供了更多的机会,从而提升企业的创新绩效[6]。陆瑶等(2017)认为风险投资辛迪加有利于目标企业获得更具突破性的创新成果。目标企业通过嵌入于风险投资辛迪加网络能够比嵌入于单独的风险投资网络具有更强的创新绩效提升效果[7]。

1 研究假设与模型建立

1.1 研究假设

风险投资声誉资源与目标企业创新绩效。当企业面临资源约束并选择了嵌入风险投资社会网络这一便捷路径时,其正面作用在于引入外部网络资源补充企业缺位的内部资源,但同时也产生了对外部网络资源的过度依赖而忽视培育企业内部资源的负面作用,即外部网络资源与企业内部资源同时存在挤入和挤出效应。但上述挤入和挤出效应并非不可调和,企业在利用外部网络资源的同时可能通过吸收能力将其内化为企业内部资源,从而实现良性的正向作用[8]。企业引入风险投资获取社会网络资源可能存在着资源诅咒现象,而这种现象主要来源于风险投资的行业外资源而非行业内资源。据此提出:

假设1a:风险投资具备的行业内声誉资源越高,越有助于提升目标企业的创新绩效。

假设1b:风险投资具备的行业外声誉资源越高,越不利于提升目标企业的创新绩效。

风险投资社会网络规模与目标企业创新绩效。社会网络资源强调了当企业嵌入到一个更大的社会网络时越有机会获得更多的资源,能够更好地解决企业内部资源约束的问题,为企业获取竞争优势储备更强大的资源基础。随着风险投资社会网络规模的扩大,社会网络资源对企业内部资源的挤入效应也随之强化。但冲突也会随着网络规模的扩大而强化[9]。当冲突出现时,风险投资作为强势一方容易导致原本应该配置在创新领域的资源分散于其他领域,资源配置产生错位乃至低效甚至是无效的结果,极大地强化了挤出效应造成资源诅咒现象的恶化,从而抑制了创新。因此在这两种相悖的理论逻辑和效应影响下,目标企业所嵌入的风险投资辛迪加网络可能存在着最适规模。据此提出:

假设2:风险投资社会网络规模与目标企业创新绩效呈倒U 型关系。

目标企业生命周期的调节作用。当企业所处生命周期不同时,所面临的境况和需求也有所不同。相比于企业处于生命周期成熟期,初创期企业各方面资源非常匮乏,支持企业研发专有技术、开拓市场、实施创新等活动的基础资源相对薄弱。相较于成熟期企业,初创期企业对风险投资的依赖程度更高,风险投资行业内声誉资源对目标企业资源的挤入效应更强,创新绩效提升效果也更强,风险投资行业外声誉资源对目标企业资源的挤出效应也更强,对创新绩效的抑制效果也更强。据此提出:

假设3a:相较于目标企业生命周期成熟期,当企业处于企业生命周期初创期时,风险投资行业内声誉资源对企业创新绩效的提升作用更强。

假设3b:相较于目标企业生命周期成熟期,当企业处于企业生命周期初创期时,风险投资行业外声誉资源对企业创新绩效的抑制作用更强。

行业距离的调节作用。风险投资与目标企业之间的行业距离越小,意味着风险投资所投资的其他企业越接近于目标企业所在行业。在这种情况下,风险投资彼此之间的冲突以及风险投资与目标企业之间的冲突都会由于相近的行业认知、知识基础产生共同语言而弱化,风险投资所带来的社会网络资源也更容易被目标企业所利用和吸收,所以当网络规模达到更大时才会产生挤出效应超过挤入效应的现象,即拐点位置倾向于更大规模,并且风险投资对目标企业创新绩效的提升效果更强。据此提出:

假设4:当风险投资与目标企业行业距离越大时,风险投资的最优规模越小,对目标企业创新绩效的最强提升效果越弱。

1.2 调节变量与计量模型

(1)行业距离(ID)。关于ID的测量,本文主要基于产业链位置测算方法。基于投入产出法,以投入产出表为数据基础,形成了一套严谨的产业链位置测算方法[10],具体方法如下:

引入投入产出表中的一个基本恒等式:

Yi是i产业的总产出,Fi是i产业产出中直接流向最终消费和资本形成总额的部分,而Zi为i产业产出中被用作其他产业消耗的部分。在一个拥有N个产业的国民经济体系中,式(1)可以进一步被阐述为:

基于式(1)、(2)可以建立关于产业链位置的测算方法:

以上述方法及思想作为计算基础,通过绝对差值的方式测算不同行业之间的行业距离,最终结果仍以0 与1 之间的数值大小加以表征,即i行业与j行业之间的ID为两者产业链位置差值的绝对值:

基于式(4),假设目标企业a嵌入于风险投资x的社会网络中,目标企业a处于i产业,在风险投资x投资a企业之前所投资的企业成功在新三板上市的包括企业b、c、d等N家企业,分别处于j、k、l等产业,则该VC与A企业的行业距离为:

同样,对于嵌入两个及以上风险投资社会网络的情况,利用上述ID的平均值进行衡量。

(2)目标企业生命周期。企业生命周期数值Z_LIFECYCLE的计算[11],具体方法如下:

其次,对上述3 个变量ASSETS、CAPEX和SALE_GROWTH进行标准化生成Z_ASSETS、Z_CAPEX和Z_SALE_GROWTH。

(3)计量模型。本文根据新三板企业的风险投资实践形成了2008~2018 年间658 家企业1261条面板数据观测值,对上述的研究假设进行检验,本文将TFP作为被解释变量;将风险投资行业内声誉资源INTRA-IND VCREP、风险投资行业外声誉资源EXTRA-IND VCREP、网络规模NETWORK SIZE作为解释变量,分别反映风险投资的社会网络声誉和规模;将行业距离ID、目标企业生命周期LIFE CYCLE作为调节变量;将盈利性ROA、企业规模SIZE、企业年龄AGE、国有企业STATE、外资企业FOREIGN、研发支出RDINTENSITY、行业增长率IND GROWTH、地区GDP、行业IND、年份YEAR作为控制变量,并以CONTROLS为符号代表。模型设定如下:

其中β0为常数项,βi为系数,μb为不随时间变化的特定效应,ζbt为随机扰动项。

1.3 样本来源与变量描述

本文以Wind 数据库新三板板块为数据来源,通过新三板PE/VC 投资明细栏目的信息披露收集2008~2018 年的风险投资事件,以获取新三板企业所嵌入的风险投资社会网络资源和规模数据。本文采用风险投资参与的数据,剔除变量缺失的观测值后,形成了2008~2018 年658 家新三板企业1261 条投资观测值的面板数据库。

描述性统计分析。1261 条投资观测值中大部分目标企业分布在北京、广东省、上海和江苏省等经济发达地区,这4 个区域所占比例达到了65.14%,其他所有地区仅占34.86%。对数据库中1261 条投资观测值进行描述性统计分析,详见表1。由表1 可见,风险投资辛迪加联合投资是当前风险投资参与目标企业的普遍方式,目标企业通常嵌入到两个及以上的风险投资社会网络中,在此样本中,最多有15 家风险投资同时投资了同一家目标企业。

2 假设验证

2.1 主效应检验

本文基于社会网络与资源诅咒理论的整合视角,从目标企业所嵌入的风险投资社会网络的“质”(资源)和“量”(规模)两方面入手,逐层分析嵌入风险投资的社会网络对目标企业创新绩效的复杂作用。为了验证风险投资社会网络资源、社会网络规模与目标企业创新绩效的关系,本文从两个方面进行主效应检验。由于数据样本为面板数据,因此采用面板数据随机效应模型对上述两个主效应进行验证。

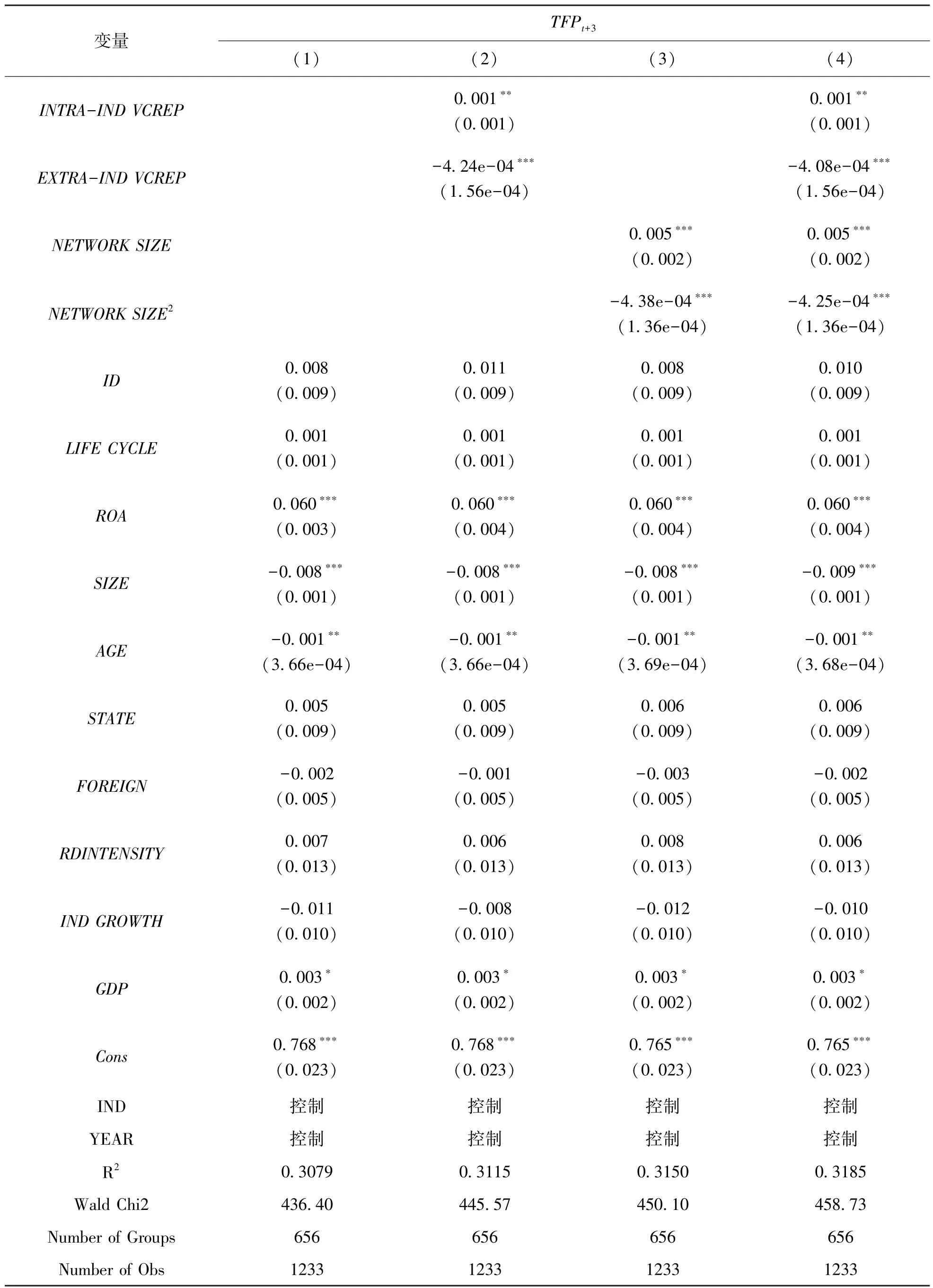

风险投资社会网络资源与目标企业创新绩效的关系分析。以风险投资声誉资源作为其社会网络资源的代理变量,并进一步结合资源的行业属性区分了行业内和行业外的声誉资源,并利用面板数据随机效应模型进行行业内声誉资源和行业外声誉资源EXTRA-IND VCREP对目标企业创新绩效的回归分析。由表2 模型(1)、(2)、(4)的回归结果可见,INTRA-INDVCREP与TFP在5%的置信水平上具有显著的正向关系(β=0.001,p<0.05),EXTRA-IND VCREP与TFP在1%的置信水平上具有极为显著的负向关系(β=-4.24e-04,p<0.01),这一结果说明目标企业所嵌入的风险投资社会网络行业内声誉资源越高,越有利于企业创新绩效的提升,即假设1a 得到验证;而与此相反,风险投资的行业外声誉资源越高反而越不利于企业创新绩效的提升,即假设1b 得到验证。

表1 模型变量的描述性统计

表2 风险投资社会网络资源和规模对目标企业创新绩效的回归结果

续 表

结果显示,目标企业通过引入风险投资社会网络资源却同时存在着截然相反的效应。引入社会网络资源对企业而言究竟是福音还是诅咒,对这一结果的解释需要关注到资源的行业属性。行业内资源的正向效应是由于目标企业凭借其在行业内的专业知识积累,有效吸收风险投资所提供的行业内资源,对企业内部的缺位资源进行补充,挤入效应得到强化;尽管企业对风险投资带来的行业内资源也可能存在依赖,但这类资源能够随着企业的使用逐渐内化成企业的资源,挤出效应弱化,因此通过社会网络引入行业内资源有助于提升企业的创新绩效。

2.2 调节效应检验

为了研究目标企业生命周期对风险投资社会网络资源影响企业创新绩效的调节作用,以及行业距离对风险投资网络规模影响企业创新绩效的调节作用,在模型中分别加入了INTRA-IND VCREP与LIFE CYCLE、EXTRA-INDVCREP与LIFE CYCLE、NETWORK SIZE与ID、NETWORK SIZE2与ID的乘积项加以检验(结果见表3)。

由表3 模型(1)和(3)的结果可见,LIFE CYCLE与INTRA-INDVCREP交互项的回归系数显著且为正数(β=0.002,p<0.01),与INTRA-IN-DVCREP对TFP的作用方向一致。数值越小,说明企业处于成熟期。结合LIFE CYCLE数值所代表的含义,模型(1)和(3)的回归结果说明了相比于成熟期,当目标企业处于初创期时,INTRA-IND VCREP对TFP的提升作用更强,即假设3a 得到验证。这是由于初创期企业比成熟期企业面临更严重的资源约束窘境,因此初创期更依赖于通过嵌入社会网络获取资源以打破资源困境,而成熟期企业资源自给自足的程度更高,因此对于初创期企业而言,风险投资的行业内声誉资源能够起到更强的作用。

由表3 模型(1)和(3)的结果可见,LIFE CYCLE与EXTRA-INDVCREP交互项的回归系数显著且为负数(β=-3.58e-04,p<0.05),与EXTRAINDVCREP对TFP的作用方向一致。由于LIFE CYCLE数值的增大意味着企业越倾向于初创期,因此,这一结果说明EXTRA-IND VCREP对TFP的抑制作用在企业初期时效果更强,即假设3b 得到验证。出现这一结果的原因与前述原因一致,由于初创期企业比成熟期企业更依赖于通过嵌入社会网络获取资源,因此社会网络资源对前者的作用要强于后者,无论这一作用是正向亦或是负向,也因此当企业处于生命周期的初创期时,风险投资的行业外声誉资源对其创新绩效的抑制作用更强。

表3 企业生命周期与行业距离的调节效应回归结果

2.3 稳健性检验

风险投资对目标企业绩效的显著提升作用可能存在着滞后效应。从风险投资参与企业到发挥显著的积极作用存在一定的滞后期限,期限的均值为3 年[12]。以技术创新为例,实用新型专利和外观设计专利经历申请、审查、授权、公开过程一般需要2~3 年,而发明专利则需要4 年。因此,本文考虑了这一因素,将滞后3 期的创新绩效(TFPt+3)作为因变量进行模型的稳健性检验(结果见表4),本文所有的研究假设仍然通过了实证检验,该理论模型具有较强的稳健性。

3 结论

本文基于社会网络与资源诅咒的整合视角,从企业嵌入风险投资社会网络的资源和规模特征入手,揭开引入风险投资对企业创新绩效的差异化影响这一黑箱。通过建立“风险投资社会网络资源—风险投资社会网络规模—目标企业创新绩效”理论模型,提出了相应的研究假设并通过了实证检验,本文得到以下研究结论:(1)风险投资的参与能够为目标企业带来社会网络资源,但资源的行业属性差异决定了资源将为目标企业带来的是福音效应还是诅咒效应,风险投资的行业内声誉资源促进了企业的创新绩效,行业外声誉资

源则产生了抑制作用;(2)风险投资社会网络规模与目标企业的创新绩效之间表现为倒U 型关系,存在着最有利于目标企业创新发展的最优规模;(3)对于处在不同生命周期阶段的企业,风险投资声誉资源的福音或诅咒效应有所不同,当目标企业处于初创期时,风险投资行业内声誉资源提升其创新绩效的效果更强,行业外声誉资源的抑制作用也更强;(4)风险投资与目标企业之间的行业距离也会影响风险投资参与目标企业的最优网络规模,行业距离越小,目标企业嵌入的风险投资最优网络规模越大,并且创新绩效的提升效果越强。

表4 创新绩效滞后3 期的面板数据随机效应模型回归结果