TDABC在第三方物流企业成本管理中的应用研究

2020-04-09王堃

王堃

摘要:随着经济技术的发展,第三方物流企业也发生了翻天覆地的变化,传统管理会计把视野局限于企业之内,从而使得企业成本战略定位有失合理,企业的成本问题成为企业发展的关键,取得成本优势,便可以在市场中脱颖而出。作业成本法存在主观性强,忽视闲置产能等缺陷,难以在企业中推广。本文旨通过介绍时间驱动作业成本法,并将其应用于第三方物流企业可行性和重要性进行分析,为其他物流企业探索利润源泉,降低成本提供指导意义。

Abstract: With the development of economic technology, the third-party logistics enterprises have undergone tremendous changes. Traditional management accounting has restricted the field of vision to the enterprise, thereby making the strategic positioning of the enterprise cost unreasonable, and the cost problem of the enterprise has become the key to enterprise development. Getting a cost advantage will help an enterprise stand out in the market. ABC has strong subjectivity and ignores the shortcomings of idle capacity, which is difficult to promote in enterprises. The purpose of this article is to analyze the feasibility and importance of time-driven activity-based costing and apply it to third-party logistics companies, to provide guidance for other logistics companies to explore profit sources and reduce costs.

关键词:时间驱动作业成本法;第三方物流;成本管理

Key words: time-driven activity cost method;third-party logistics;cost management

中图分类号:F259.23;F253.7 文献标识码:A 文章编号:1006-4311(2020)06-0107-03

0 引言

第三方物流的快速发展在于新管理模式的产生,其“新”主要有两种:一是虚拟化经营,企业不需要建立完善的运行机制,利用外部资源完善自身,在有限的资源中整合企业的整体优势,专注于核心业务。二是供应链管理,企业的目光不再局限于内部,而是把自身放于整个行业价值链之中,确定其战略地位。此时核算产品的价格便尤为重要,时间驱动作业成本法便是面对此问题应运而生。

1 时间驱动作业成本法的相关概述

1.1 作业成本法 作业成本法(Activity-Based Costing简称ABC),首先要说作业的产生,1952年科勒教授在其编著的《会计师词典》中,针对工业化的发展,间接费用所占比例逐渐上升,首次提出作业和作业会计的概念。此理论一直发展到80年代中期,罗宾·库柏和罗伯特·卡普兰两位教授对作业成本计算进行了系统、深入的理论和应用研究之后,将作业成本法的观念推向大众。作业成本法是以作业为基础的成本核算方法与成本控制方法,它通过确认企业生产经营活动的各种作业与其消耗的资源,将资源成本按照资源动因准确地分配到各作业中,而后根据作业动因将作业总成本分配到各产品上。同时,企业管理者便可以根据产品成本的构成信息进行管理。

1.2 时间驱动作业成本法 时间驱动作业成本法(Time-Drive Activity-Based Costing,简称TDABC)是卡普兰教授在发现作业成本法难以推行的情况下提出的升级版的ABC,他以時间要素为唯一要素代替估测资源分割系数。卡普兰教授在《Harward Business Review》(《哈佛商业评论》)2005年第1期针对传统作业成本法主观性强,未能考虑到有效产能等问题后提出TDABC新方法,Kaplan和Anderson先后在2004和2007年相继发表了这一革新的新方法。新的公式不需要进行复杂的资源动因和作业动因的划分,只需要引入“时间等式”;在放弃了ABC对于成本的追逐后采用了估时,虽然为估计但熟悉业务的管理人员比普通员工的问卷调查更具有客观性,并且此方程也考虑到了闲置产能的可能性,也是由管理人员估算而出,仅需要产能成本率和单位作业耗时这个指标,由此可见此方法更为简单,且更易更所以在企业之间推广速度远比ABC要快。

1.3 作业成本法和传统成本法的区别 随着企业产品的间接费用比重增加,传统成本法只能计算产品本身的成本费用,对间接成本无能为力,而作业成本法的可以解决此问题,其核算依据便是“作业”的产生。遵循“产品消耗作业,作业消耗资源”的基本原理,将产品生产经营过程中发生的间接费用通过“作业中心”进行更科学的归集和分配。

我国物流企业大多数是由传统交通运输业转变而来,成本的核算只是简单的分为运输费用和仓储费用。比如:物流企业以业务类型作为核算对象时,通过货运业务和装卸业务来归集成本;当以运输工具作为核算对象时,企业会将不同车型来分配运输成本、仓储成本和管理费用。但是简单加总的核算方法,会因核算对象不同造成本信息不同;同时成本核算是从企业整体业务角度进行的,不能显示出不同业务或不同客户合的成本信息,而作业成本法则把成本分配到每一项具体的作业上。作业成本法将“不可追”的成本,变成“可以追至对象的成本”,可以针对企业不同情况,制定不同的成本归集方案。

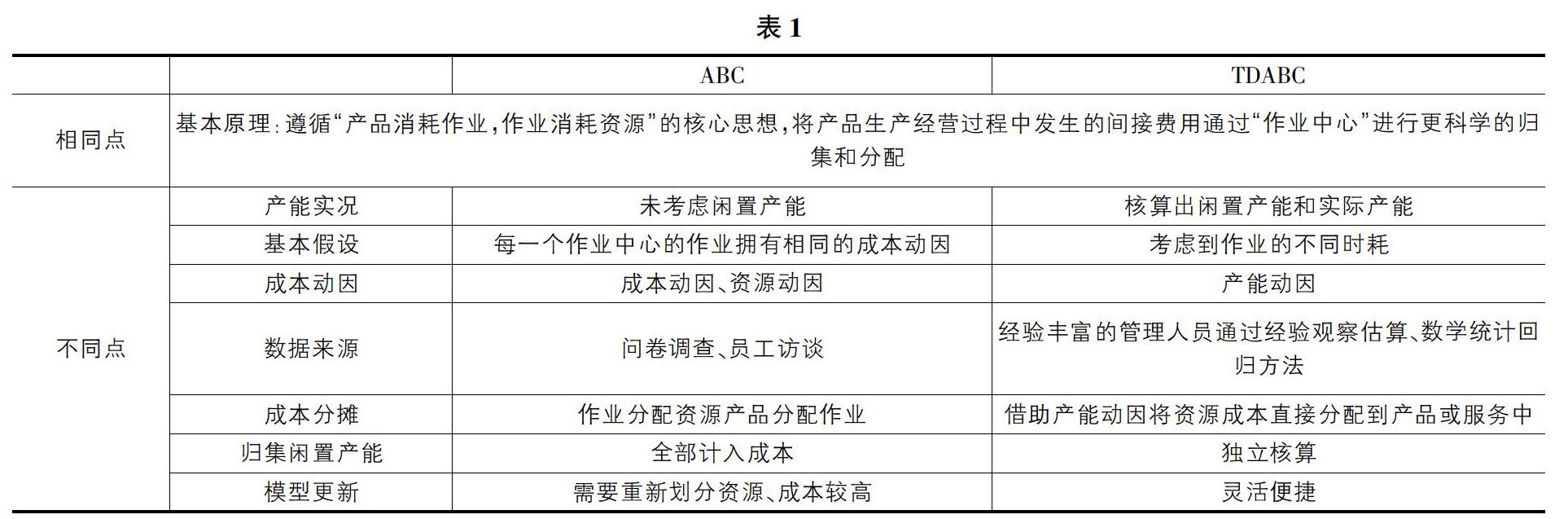

1.4 作业成本法和时间驱动作业成本法的区别(表1)

2 第三方物流企业成本核算存在的问题

近年来,我国的第三方物流企业大部分使用的是作业成本法。作业成本法在应用的阶段也渐渐出现了以下几方面的问题: 第一,模型难以确认,首先模型的确认需要大量的数据支撑,而这些数据的来源都是通过对员工的实地走访取得,不可避免的存在主观性,收集者除了要剔除其中员工的主观成分,还要应对谎报的挑战,整理这些数据也要付出巨大的人力物力,成本高且原始数据难以确保客观性,最后得出来的结果必然不符合实际。第二,模型确认后难以维护,ABC模型以“作业”为基础,而现代物流企业的“作业”会随着市场环境的不断变化而变化,这就引起作业成本库的不断更新,需要对员工进行新的访问调查,而这种不断更新造成普通的excel软件无法处理急剧扩充的数据,需要企业购买专门的软件和存储,导致模型的更新成本高耗时长,难以应对激烈变化的市场竞争。第三,模型上有根本的缺陷,模型的基本前提假设为工作效率是100%,通常情况下企业的实际效能并不能達到满负荷运行,这里便有闲置产能的存在,而ABC忽略了企业应保持的战略闲置产能和应大力消除的生产闲置产能,使其无法具有推广的实际意义。除此之外,还有少部分物流企业在使用传统成本法,导致成本构成不明晰,难以寻找到成本控制关键点,更无法针对高运行成本提出改进方法。

3 TDABC在第三方物流企业的重要性和可行性研究

截止到2019年第四季度,中国的社会物流总费用为215.9万亿元,同比增长5.7%。占GDP的比率为14.7%,现行的观点普遍认为10%是比较理想的状态,其中运输费用比率平稳,保管费用和管理费用比率上升,从中也可以看出有待挖掘的利润点在于成本管理工作。TDABC法则可以突破作业成本法的限制,可以真实反映员工的工作效率,并且用有效工作时间这一实际指标代替了作业成本法中“处理每项作业消耗的时间相同”的不合理假设,具有计算精确,灵活应用等特点。

3.1 TDABC在第三方物流企业成本控制的重要性分析 第一,成本计算更加精确,区别于作业成本法对于作业和资源的归集,TDABC只需要两个指标:单位成本率和单位作业耗时,不需要收集大量的作业信息,只要的熟悉业务管理人员估时,也可以采取调查问卷的方式,避免了数据的主观性,符合成本效益原则,同时也取消了满负荷工作假设,可以由管理人员在工作效率的80%左右自由界定,使核算的成本更符合实际情况。第二,成本控制更加有效,简化了计算流程,方便了此方法的推广应用,利用ERP系统可以对已经成功运用TDABC的领域进行复制,从而提高整个企业的效率。同时TDABC易于更新,从数据的录入到新业务的产生,都是由熟悉业务的人员估算即可,不需要重新划分资源,使企业的成本控制在激烈变化的市场条件下实时更新,成本管理更加具有时效性。第三,战略管理更加明了,TDABC可以通过时间方程可以分析出各个客户的真实盈利情况,每个业务的成本构成情况,为企业生产决策提供依据。有效的管理闲置产能,对其进行核算,控制,使企业从日常经营活动到战略目标设立都有清晰的认识。

3.2 TDABC在第三方物流企业成本控制的可行性分析 第一,管理方法的科学性,根据国外作业成本法推行调查综述显示,能使用作业成本法的真正坚持下来的企业只有大概20%,究其原因是方法复杂和其存在固有的缺陷,而TDABC解决了这两个问题。并且在提出时已经在美国的Banta公司取得了成功,通过运用TDABC软件,发现了企业真正的盈利的业务,扭转了当时经理人的固有印象。第二,信息技术的发展,计算机和互联网技术的发展使得时间驱动作业成本法的运用更加简单,省去了大量的人工计算,同时有直接使用的专业化软件。同时企业物流管理的各个环节都可以用于信息化管理,比如运营、资金、人力和行政。利用一个完整的信息平台可以将公司的资源优化整合,并且第一时间提供成本信息,实现企业的精细化管理,从而达到降费增效的目的。第三,对成本观念的重视,现代企业已经不约而同的把控制成本作为企业增加盈利的最有效途径,对物流企业成本的控制,是对总体的控制,而不是对单项业务的控制,要把如何计算物流成本变为如何利用物流总成本进行物流管理这才是关键所在,于是,对管理会计也有更大的期望,可传统的管理会计总是将目光放在企业内部,忽视了长远发展,没有战略意义,失去了会计参与经济决策的职能,TDABC通过对闲置产能的管理,便可以很好的规避这一点。

4 结论

由此可见,时间驱动作业成本法对于成本控制的优势可以体现在以下两点:第一,对企业内部成本构成有了一个清晰的反映,且具有真实准确性。利于管理层进行成本控制优化,完善绩效评价体系。第二,解决了物流企业定价难的问题,企业的竞争归根结底是顾客的竞争,第三方物流企业位于价值链中的一环,立足市场,谁先发现最优价格,谁就能占领市场。借助此方法,企业可以面对不同的业务寻找到利润源泉。

TDABC是一种先进、科学的成本管理方法,但也只是一种方法,不能做到一劳永逸。企业在面对日益激烈的竞争环境中,找到适合自身的成本管理方法并不断改进才是至关重要的。

参考文献:

[1]陈铠敏,王晶.基于时间驱动作业成本法的物流作业成本分析[J].物流工程与管理,2019(6):20-22.

[2]杨继良.国外作业成本法推行情况的调查综述[J].会计研究,2005(7):81-85.

[3]Kaplan R S,Anderson S R.Time-Driven-Activity-Based Costing[J].Social Science Electronic Publishing,2007,19( 6) : 343 - 346.

[4]刘洋,王芸.作业成本法在电商物流成本管理中的应用研究[J].天津商务职业学院学报,2019(4):67-75.

[5]仪秀琴,白雪.作业成本法在物流企业成本管理中的应用研究[J].现代商业,2018(27):126-127.