基于干预ARIMA模型的中国GDP趋势分析

2020-04-09王国贤范英兵黑河学院164300

王国贤 范英兵黑河学院(164300)

0 引言

国内生产总值(GDP)是衡量经济的最佳指标,同时也代表了一个国家的国力和财富。研究和预测中国GDP的发展趋势,对于国家经济市场的稳定健康发展至关重要,然而每个研究者的研究模式与方法各不相同。2005年,Khurshid.M.Kiani应用非线性神经网络检测和基于时间序列模型的检验对多国真实GDP的增长率进行了研究,取得了较好的效果[1]。2008年,Jens在GDP预测数据的修改中应用了混合频率逼近法,进一步提高了预测的精度,使经济预测得到了进一步的发展[2]。

2007年,陈美以广东省GDP的时间序列数据为依据,分别应用Winters模型和ARMA模型,进行季度性GDP值的短期预测[3]。2010年,魏宁建立陕西省GDP时间序列模型,并准确地预测了陕西省未来6年的经济发展[4]。虽然,研究人员在GDP的预测中,取得了一定的研究成果,但是要减小预测误差,更准确地预测我国GDP的未来发展趋势,还需要建立更高精度的拟合模型。

1 ARIMA模型及干预模型的基本理论

ARIMA模型是由博克斯(Box)和詹金斯(Jenkins)提出的一种著名方法,所以又称为Box-Jenkins模型。该模型的表达式如下:

式中,ωt是经过差分后的变量,即 ωt=zt-zt-1,φ1,φ2,Λ,φq为自回归系数;θ1,θ2,Lθq是移动平均数[5]。

干预模型(InterventionModel)是时间序列分析中传递函数模型的一种应用推广。建立干预分析模型的基础是引入一个干预变量。所谓干预变量,是用来解释干预事件对原始序列的影响。同时,模型的输入变量也是指干预的一种虚拟变量。

试中,B为后移算子。

2 中国GDP模型的建立及其检验

2.1 数据采集

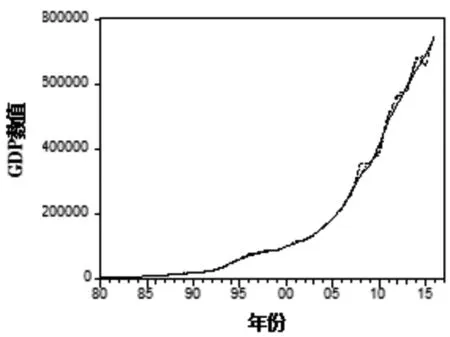

文章从我国统计局网站“国家数据”中搜集了1980-2016年我国GDP数据,作为原始时间序列图。

2.2 模型的建立及其分析

2.2.1 平稳性化

经过对原始数据取对数并做一阶差分后,检验在每个不同的临界值下处于平稳,因此可以确定经过一阶差分后我国GDP序列是平稳的时间序列(见表 1)。

表1 中国GDP序列ADF检验结果

2.2.2模型识别

小指针奖其实是性价比之选。今年获得奖项的是HABRING2,这个品牌名气虽然不响,但过去几年经常在日内瓦大赏中获奖,可见在制表工艺和创意上都是备受业内肯定的品牌。这次摘得小指针奖也不算意外。

一阶差分后的平稳时间序列自相关函数和偏自相关函数都是拖尾的,则模型的形式可以确定为ARMA模型。由于一阶差分后序列平稳,因此得出d=1,可以确定最终所建立的模型应为ARIMA模型。

2.2.3 建立模型

表2 模型参数估计表

通过观察表2可以看到,当p=4,q=2时,参数估计的值最优。 最优模型为 ARIMA(4,1,2),模型为:

▽LNYt=0.145059+0.445910▽LNYt-1-0.627 782▽LNYt-2+0.681530▽LNYt-3-0.483452▽LNYt-4+et+0.777279▽22LNYt-2+0.932066▽2LNYt-1

2.2.4 模型检验

残差序列自相关函数是渐渐趋零的,所以,说明该模型拟合比较好,适合进行预测。

2.2.5 模型预测

图1中,实线代表真实值,虚线代表预测值。由于2007年美国次贷危机的发生,使得在2007年及其之后很长一段时间里我国GDP的发展趋势并没有按照上述模型的规律波动。因此需建立干预分析模型研究此序列的变化规律。

美国次贷危机是突然发生的,并对中国GDP产生了影响,而且这个影响产生后会长期存在,因此我们选择的干预变量类型为阶梯函数,即:

其中T=28,即从2007年开始。制作出ARIMA模型从而得到GDP时间序列的模型进行外推预测,就可以得到一组全新的估计值,其为不受干预作用的时间序列,再用原始序列的值减去该估计值,它们的差异就是金融危机这一干预变量的影响,记为 Zt,即:

对Zt进行一阶自回归,其中R2=0.151334,模型系数的t检验是高度显著的,说明模型拟合效果比较好。再计算除去干预影响后的时间序列,称其为净化序列,用Xt表示,Xt由原始序列数据值减去Yt干预影响值Zt得到净化序列。再次建立ARIMA模型并拟合出最优模型。

图1 GDP预测值与实际值曲线图

首先检验序列的平稳性。若序列不平稳,则采取差分的方法直到序列平稳,然后进行模型的参数估计来建立模型。最终建立干预模型 (如图2所示)。

图2 ARIMA与干预模型预测对比图

由图2可知,干预后的预测值比模型的预测值更贴合原始序列,说明干预模型的预测误差更小。

以1980-2006年我国的GDP数据为基准,分别用单纯的ARIMA模型和干预模型对2007-2015年的GDP进行了分析,若没有世界金融危机的干预影响,干预模型预测的趋势更准确。但是,从2013年以后,世界经济又发生了新的变化,因此,干预模型预测也不太贴合原始数据,此处不再作更多的说明。

根据已知的干预模型,得出2021年我国GDP总值大约是769 533.84亿元,2017年我国的国内生产总值运行相对平稳。

3 结论

以1980-2016年的GDP数据为依据,干预分析模型的预测值比ARIMA模型的预测值更精确。利用干预模型预测了我国2021年的GDP值大约为769 533.84亿元,中国的GDP正稳步呈上升趋势发展。